chính cho kế hoạch hợp nhất giữa các ngân hàng, trợ giúp vốn cho các ngân hàng yếu nhưng có khả năng tồn tại và quốc hữu hóa những ngân hàng không thể tồn tại.

Trước hết, để thực hiện thành công kế hoạch này vấn đề nợ khó đòi trong hệ thống ngân hàng Nhật Bản cần được giải quyết một cách căn bản. Ông Heizo Takenaka, cố vấn tài chính tối cao Nhật Bản năm 2002 đã đưa ra một kế hoạch nhằm làm hồi sinh hệ thống ngân hàng Nhật Bản với một loạt các biện pháp thắt chặt tài chính quyết liệt, trong đó đáng kể nhất là thắt chặt các khoản cho vay, cắt giảm chi phí và cắt giảm số cổ phiếu nắm giữ. Theo chương trình này, tỷ lệ nợ khó đòi trên tổng số các khoản cho vay, phải giảm từ mức 6% đến 9% tại thời điểm bắt đầu xuống chỉ còn 4% trong năm 2005. Lượng cổ phiếu nắm giữ bởi các ngân hàng thương mại cho tới năm 2005 cũng không được phép quá 100% lượng vốn tự có của các ngân hàng so với tỷ lệ 140% đến 150% vào thời điểm năm 2002. Chương trình này còn nhằm tới việc cắt giảm lực lượng lao động và kêu gọi sự can thiệp của chính phủ để vực dậy những ngân hàng yếu kém, một điều được xem là rất cách mạng tại Nhật, nơi mà các ngân hàng luôn được ngầm hiểu là phải “tự lực cánh sinh”.

Với những sự can thiệp tích cực và quyết liệt, trong vòng một năm ngành ngân hàng Nhật Bản đã đạt được những bước tiến đáng kể, nợ khó đòi của hệ thống này đã giảm từ 52.000 tỷ Yên (434 tỷ USD) trong năm 2002 xuống còn 44.500 tỷ Yên (398 tỷ USD) một năm sau đó. Cũng trong thời gian này, các ngân hàng Nhật Bản đã cắt giảm

17.148 việc làm, tương đương với 5.5% số lao động của ngành ngân hàng .

Chính phủ và ngân hàng trung ương Nhật Bản cũng đã lập nên những quỹ huy động cổ phiếu để các ngân hàng thương mại có thể bán các khoản dự trữ cổ phiếu của mình, song song với việc giải tỏa lượng cổ phiếu khổng lồ này qua các kênh trên thị trường tài chính. Nhờ đó, lượng cổ phiếu mà các ngân hàng thương mại nắm giữ cũng giảm đáng kể, đem lại cho những ngân hàng này một lượng vốn mới để đầu tư.

Một nét nổi bật khác trong hoạt động của hệ thống ngân hàng Nhật Bản là sự liên kết chặt chẽ với các tập đoàn công nghiệp, hình thành nên một mô hình kinh tế đặc biệt được gọi là Keiretsu (còn gọi là các mega banks). Sự kiện mới đây nhất là vụ sáp nhập của hai tập đoàn tài chính khổng lồ của Nhật để hình thành nên tập đoàn tài chính ngân hàng lớn nhất thế giới. Đó là sự kiện UFJ Holdings và Mitsubishi-Tokyo Financial Group (MTFG) kết hợp lại thành một. Tập đoàn tài chính mới này hứa hẹn

sẽ đem lại cho ngành Ngân hàng Nhật Bản nói riêng và nền kinh tế Nhật nói chung một động lực mới để phát triển và cạnh tranh.

2.3.1.3. Các ngân hàng Hàn Quốc [5],[10],[32],[36].

Có thể bạn quan tâm!

-

Tiêu Chí Đo Lường Năng Lực Cạnh Tranh Của Ngân Hàng Thương Mại

Tiêu Chí Đo Lường Năng Lực Cạnh Tranh Của Ngân Hàng Thương Mại -

Tiêu Chuẩn Đánh Giá Sự Phát Triển Bền Vững Của Tổ Chức Tín Dụng

Tiêu Chuẩn Đánh Giá Sự Phát Triển Bền Vững Của Tổ Chức Tín Dụng -

Kinh Nghiệm Của Ngân Hàng Nước Ngoài Và Bài Học Rút Ra Đối Với Các Ngân Hàng Thương Mại Việt Nam

Kinh Nghiệm Của Ngân Hàng Nước Ngoài Và Bài Học Rút Ra Đối Với Các Ngân Hàng Thương Mại Việt Nam -

Bài Học Kinh Nghiệm Rút Ra Đối Với Ngân Hàng Thương Mại Việt Nam

Bài Học Kinh Nghiệm Rút Ra Đối Với Ngân Hàng Thương Mại Việt Nam -

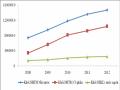

Diễn Biến Tổng Số Vốn Huy Động Của Các Nhóm Ngân Hàng

Diễn Biến Tổng Số Vốn Huy Động Của Các Nhóm Ngân Hàng -

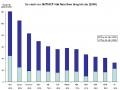

Kết Quả Hoạt Động Kinh Doanh Của Vib Các Năm 2009 - 2013

Kết Quả Hoạt Động Kinh Doanh Của Vib Các Năm 2009 - 2013

Xem toàn bộ 190 trang tài liệu này.

Hệ thống ngân hàng của Hàn Quốc một thời là hệ thống ngân hàng chịu sự quản lý và điều tiết quá lớn của nhà nước và có mối quan hệ chặt chẽ với các tập đoàn kinh tế Hàn Quốc (cheabol). Cuộc khủng hoảng tài chính châu Á đã cho thấy hệ thống ngân hàng Hàn Quốc có tính cạnh tranh yếu, hệ thống kiểm toán và cơ cấu quản lý không rõ ràng,...Đây cũng là những vấn đề mà Việt Nam đang gặp phải, do đó việc nghiên cứu chương trình cải cách nhằm nâng cao năng lực cạnh tranh của hệ thống ngân hàng Hàn Quốc sẽ là bài học quý báu cho Việt Nam.

Theo quy định, các ngân hàng thương mại Hàn Quốc cho các cheabol vay với lãi suất thấp. Hơn thế nữa, Chính phủ sẵn sàng đứng ra bảo lãnh cho những khoản vay này trong trường hợp doanh nghiệp phá sản hay thua lỗ. Vì vậy, các khoản vay của cheabol chiếm phần lớn trong dư nợ tín dụng của hệ thống ngân hàng thương mại Hàn Quốc. Việc chính phủ áp đặt mức lãi suất cho vay cũng như việc ỷ lại vào sự bảo lãnh của chính phủ trong các dự án cho vay đã làm giảm sự cạnh tranh giữa các ngân hàng và hạn chế khả năng của ngân hàng trong việc tính toán chi phí hoạt động và xây dựng cho mình chính sách tín dụng hợp lý. Ngoài ra, các ngân hàng thương mại Hàn Quốc thường bị hạn chế trong việc xem xét tính hiệu quả của các dự án cho vay. Kết quả là các dự án cho vay về sau này càng gặp nhiều rủi ro nên khả năng phát sinh nợ xấu là điều tất yếu xảy ra..

Khi cuộc khủng hoảng tài chính Châu Á nổ ra và kéo Hàn Quốc vào vòng xoáy thì hệ thống ngân hàng Hàn Quốc đã bộc lộ tất cả những yếu kém của mình. Để thoát khỏi cuộc khủng hoảng kinh tế cũng như thúc đẩy nền kinh tế phát triển trong bối cảnh toàn cầu hóa và hội nhập kinh tế, chính phủ Hàn Quốc đã thực thi hệ thống giải pháp đa dạng nhằm cải tổ hệ thống ngân hàng:

* Tái cơ cấu hệ thống ngân hàng

Đầu tháng 3-1998, Ủy ban giám sát tài chính FSC (Financial Supervisory Commission) được thành lập. Theo báo cáo điều tra của FSC, tính đến cuối năm 1997, 12 trong tổng số 24 ngân hàng ở Hàn Quốc không đủ khả năng tồn tại vì các ngân hàng này không đáp ứng những yêu cầu tối thiểu về tiêu chuẩn vốn. Kết quả là 5 ngân

hàng bị đình chỉ giấy phép ngừng hoạt động sau đó được các ngân hàng có khả năng hoạt động mua lại và 7 ngân hàng còn lại chỉ được chấp nhận hoạt động trên cơ sở có điều kiện. Những khoản nợ khó đòi sẽ được cơ quan quản lý tài sản Hàn Quốc đứng ra mua. Bên cạnh đó, chính phủ Hàn Quốc còn hỗ trợ cho các ngân hàng được cơ cấu lại bằng việc cấp thêm vốn thông qua trái phiếu chính phủ và được chính phủ bảo lãnh.

Để nhận được sự trợ giúp từ chính phủ, 7 ngân hàng được phép hoạt động phải giảm 45-50% nhân viên, sắp xếp lại hoạt động của bộ máy lãnh đạo, củng cố hệ thống mạng lưới chi nhánh, đảm bảo tìm kiếm được đối tác để hợp nhất hay đối tác hợp tác nước ngoài và thay thế bộ máy điều hành cũ bằng đội ngũ các chuyên gia ngân hàng trong nước và quốc tế theo mô hình của Hoa Kỳ hoặc Anh.

Ngoài ra, một số ngân hàng nhỏ của Hàn Quốc cũng đã được các ngân hàng lớn mua lại với sự hỗ trợ của chính phủ. Sau đó, các nhà đầu tư nước ngoài bắt đầu được khuyến khích đầu tư vào hệ thống ngân hàng Hàn Quốc. Đến hết năm 2001 các nhà đầu tư nước ngoài nắm giữ 40% cổ phần ngân hàng KorAm, 11% ở ngân hàng Kookmin, 51% ở ngân hàng Korea First...

* Giải quyết các khoản nợ khó đòi và tái cấp vốn

Để thúc đẩy quá trình tái cơ cấu ngân hàng thương mại, trong năm 1998 cơ quan quản lý tài sản Hàn Quốc đã mua lại một lượng lớn những khoản nợ không sinh lời, chiếm 60% tổng số nợ khó đòi của toàn hệ thống ngân hàng Hàn Quốc. Vào cuối tháng 9/1998, chính phủ Hàn Quốc đã chi 16 nghìn tỷ Won để mua các khoản nợ khó đòi trị giá khoảng 36 nghìn tỷ Won. Vì vậy, tổng số nợ khó đòi của 22 ngân hàng thương mại Hàn Quốc chỉ còn chiếm 7.1% tổng số các khoản nợ của các ngân hàng này vào năm 1998. Tính đến tháng 6-2003, nợ khó đòi chỉ còn chiếm 3.2%, đặc biệt năm 2002, tỷ lệ này chỉ còn 2.3%.

Để tái cơ cấu nguồn vốn của các ngân hàng thương mại, chính phủ Hàn Quốc yêu cầu các ngân hàng duy trì hệ số an toàn vốn từ 10-13%. Tỷ lệ này cao hơn hệ số an toàn tối thiểu Basel (8%) vì chính phủ Hàn Quốc cho rằng thị trường Hàn Quốc tại thời điểm đó có nhiều bất ổn liên quan đến chất lượng tài sản, quản lý rủi ro và những điều kiện bất lợi khác. Việc nâng tỷ lệ an toàn vốn tối thiểu theo chính phủ Hàn Quốc có ý nghĩa quan trọng trong việc phục hồi uy tín cũng như niềm tin cho các nhà đầu tư nước ngoài.

Để hạn chế bớt rủi ro cho những khoản cho vay và để giảm nợ xấu, các ngân hàng có xu hướng thay đổi đối tượng cho vay. Trước đây, các tập đoàn kinh tế là những khách hàng được vay nhiều nhất thì nay các ngân hàng thương mại Hàn Quốc cho rằng việc mở rộng các khoản cho vay mới có thể làm giảm gánh nặng của các khoản nợ xấu. Vì thế dẫn đến sự bùng nổ các khoản cho vay tiêu dùng. Kết quả là các khoản cho vay các tập đoàn kinh tế chỉ còn chiếm 12% tổng các khoản vay của 6 ngân hàng lớn nhất Hàn Quốc năm 2003, so với 23% năm 2000. Năm 1997, cho vay hộ gia đình chỉ chiếm 47% GDP thì năm 2003 con số này lên tới 70%. Tiêu dùng tăng mạnh lại là động lực thúc đẩy nền kinh tế Hàn Quốc phát triển nhanh, nhất là giai đoạn sau khủng hoảng.

2.3.1.4. Các Ngân hàng Singapore [5],[10],[32],[36],[58].

Một quốc gia khác cũng có thị trường dịch vụ ngân hàng rất phát triển ở châu Á đó là Singapore. Tại Singapore, chính phủ áp dụng chính sách mở rộng cửa cho các ngân hàng nước ngoài vào hoạt động, tạo môi trường cạnh tranh mạnh mẽ, góp phần nâng cao năng lực cạnh tranh và hoạt động hiệu quả trong hệ thống ngân hàng. Trong số các ngân hàng trong nước của Singapore, nổi bật là UOB (United Overseas Bank)- Ngân hàng này hiện đã có một chi nhánh hoạt động tại TP.HCM được hơn 15 năm. Trong vòng 4 năm 2009 - 2012, trong khi các ngân hàng khác hoạt động kém hiệu quả thì UOB vẫn duy trì tăng trưởng lợi nhuận ròng ở mức 15% và tổng doanh thu đạt 15- 20% mỗi năm. Sở dĩ có được kết quả này là do UOB đã áp dụng một phương pháp quản lý chi phí hiệu quả, đa dạng các dịch vụ ngân hàng bán lẻ tiện ích, đầu tư cho nghiệp vụ thẻ, có một chiến lược phát triển các địa điểm cung cấp dịch vụ cho khách hàng. Nhanh chóng vạch một kế hoạch hợp nhất hoạt động và tích hợp hệ thống công nghệ thông tin chung làm nền tảng về vốn và công nghệ cho việc phát triển dịch vụ ngân hàng trong nước và vươn mạnh ra khu vực Châu Á - Thái Bình Dương. Lợi nhuận ròng từ các hoạt động hải ngoại trong vòng 2 năm qua của UOB luôn đạt khoảng 35% tổng lợi nhuận.

2.3.1.5. Các Ngân hàng Thái Lan [5],[10],[32],[36],[58].

Một kinh nghiệm khác trong nâng cao năng lực cạnh tranh không thể không kể đến đó là đầu tư về công nghệ, màng lưới, nhân sự và marketing cho phát triển dịch vụ ngân hàng bán lẻ của ngân hàng Thái Lan. Cách đi của các ngân hàng Thái Lan đó là

mạnh dạn đầu tư công nghệ hiện đại, tiên tiến nhất của thế giới để không bị lạc hậu theo thời gian, đầu tư phát triển mạng lưới ATM, POS và điểm giao dịch. Thuê các chuyên gia hàng đầu thế giới về công nghệ ngân hàng, dịch vụ ngân hàng và marketing để thực hiện mục tiêu nâng cao năng lực cạnh tranh dịch vụ bán lẻ của mình, nên đã mang lại những kết quả khả quan. Theo NHTW Thái Lan tính đến hết quý 1/2007, tỷ lệ thu nhập ngoài lãi tín dụng (trong đó phần lớn là các khoản thu từ dịch vụ ngân hàng) trên lãi tín dụng của 13 ngân hàng thương mại hàng đầu đạt tới 33 - 35%. Riêng với thị trường thẻ, đến cuối tháng 4 năm 2007 số thẻ tín dụng mà các ngân hàng thương mại Thái Lan phát hành có thể đã tăng lên tới 8 triệu thẻ, đó là chưa kể việc lưu hành nhiều thẻ tín dụng cá nhân của nội bộ các công ty.

Lợi ích mang lại cho các ngân hàng thương mại tại Thái lan đó là thu nhập từ nghiệp vụ này không ngừng tăng nhanh. Thu nhập từ thẻ tín dụng và thẻ ATM cũng như những dịch vụ ngân hàng điện tử khác chiếm phần đáng kể trong cơ cấu thu nhập ngoài lãi tín dụng. Thu nhập từ kinh doanh thẻ tín dụng ước tính mang lại cho các NH Thái Lan khoảng 200 triệu USD trong năm 2002, khoảng 220 triệu USD năm 2003 và khoảng 260 triệu USD năm 2004. Doanh thu đó có tỷ lệ quan trọng từ các loại thẻ quốc tế do du khách nước ngoài chi tiêu, rút tiền tại các ngân hàng ở Thái Lan.

Kinh nghiệm nâng cao năng lực cạnh tranh của một số Ngân hàng cụ thể trên thế giới

Trong bối cảnh Việt Nam đang ngày càng hội nhập sâu hơn vào nền kinh tế thế giới, các ngân hàng thương mại trong nước phải đối mặt với sự cạnh tranh từ các Ngân hàng nước ngoài có tiềm lực về mọi mặt và kinh nghiệm lâu đời. Để có thể tồn tại và phát triển, việc học hỏi kinh nghiệm từ các đối thủ lớn như CitiBank, Deutsch Bank sẽ giúp các ngân hàng thương mại Việt Nam xây dựng chiến lược kinh doanh, đứng vững và phát triển.

Ngân hàng CITIBANK

Citibank, N.A. công ty hơn nửa vốn thuộc về Citicorp được thành lập vào năm 1812 tại United States là một trong những tổ chức dịch vụ tài chính lớn nhất đồng thời là hãng phát hành thẻ tín dụng ngân hàng lớn nhất thế giới.

Trong quá trình hoạt động, Citibank đã xây dựng chiến lược hoạt động kinh doanh hướng vào một số trọng tâm để tăng khả năng cạnh tranh trên thị trường như sau:

- Mở rộng mạng lưới ở các nước:

Citibank hiện có trên 3.400 chi nhánh và trụ sở trên 100 nước, cung cấp việc làm cho hơn 160.000 nhân viên trên toàn thế giới với khoảng 200 triệu tài khoản khách hàng.

- Phát triển các sản phẩm mang tính năng vượt trội:

Ngoài hoạt động dịch vụ gồm 2 nhóm chính: Nhóm 1- Dịch vụ Ngân hàng cá nhân (Citibank’s Global Consumer Bank) cung cấp cho khách hàng một hệ thống các dịch vụ ngân hàng cá nhân hoàn thiện, gồm có thế chấp tài chính cá nhân và doanh nghiệp, khoản vay cá nhân, thẻ tín dụng, tài khoản gửi và đầu tư, Visa TravelMoney và đầu tư ngân hàng quốc tế, bảo hiểm nhân thọ và quỹ quản lý (được cung cấp thông qua công ty con của Citibank, Citicorp Life); Nhóm 2- Dịch vụ Ngân hàng tập đoàn (Citibank Global Corporate Bank) đáp ứng được nhu cầu tài chính toàn diện của của các tập đoàn chính của Australia, các công ty đa quốc gia. CitiBank còn cung cấp một số dịch vụ đặc biệt:

CitiDirect Online - là một dịch vụ Ngân hàng giúp khách hàng tiếp cận với tất cả các sản phẩm giao dịch mà Citibank cung ứng, từ tiền mặt, giao dịch thương mại, chứng khoán và ngoại hối thông qua mạng Internet toàn cầu với sự đảm bảo an ninh tuyệt đối, thủ tục đơn giản và khả năng hỗ trợ kỹ thuật trực tuyến.

Citibank Online Investments – là dịch vụ đầu tư trực tuyến sẽ giúp khách hàng là các doanh nghiệp và tổ chức quản lý cùng lực lượng tiền mặt và tình hình đầu tư, tham khảo nhanh giá cả thị trường, đăng ký đầu tư cho hàng loạt sản phẩm từ các chi nhánh của Citibank.

CitiPhone Banking, Citibank’s 24 giờ, Ngân hàng điện thoại 7 ngày 1 tuần, Citibank’s Internet Banking giúp khách hàng của Citibank có thể sử dụng hình thức giao dịch từ xa để đáp ứng nhu cầu của họ. Ngoài ra, Citibank Website cung cấp tỉ giá chung, các thông tin sản phẩm, tin tức và thể thao.

- Đổi mới công nghệ

Citibank đã tiên phong về công nghệ Ngân hàng điện tử với một mạng lưới cơ sở hạ tầng vững chắc qua việc giới thiệu e-banking và website cung cấp một loạt những

dịch vụ trên mạng nhằm đáp ứng nhu cầu giao dịch trên mạng và nhu cầu giao dịch thẻ tín dụng. Đặc biệt, hệ thống công nghệ Ngân hàng của Citibank có khả năng tồn trữ nhiều hơn, hệ thống mạng kết nối tốt và đáp ứng nhanh hơn nhu cầu trên mạng, đã giúp Citibank gia tăng khối lượng giao dịch cũng như vượt xa đối thủ cạnh tranh.

- Tạo ra những sản phẩm có chức năng vượt xa so với mục đích

Không chỉ dẫn đầu trong việc cung ứng các dịch vụ đa dạng, Citibank tập trung tới những sản phẩm mới, sáng tạo và linh hoạt có chức năng vượt xa so với mục đích được làm ra như: Business Power - hai trong một cung cấp khả năng linh hoạt cho phép kết nối tài chính cá nhân và tài chính kinh doanh cho những nhà quản lý kinh doanh nhỏ và tư nhân; Mortgage Minister Credit Card liên kết với Citibank Homecredit - một lọai thẻ vòng cho phép khách hàng trả tiền thuê nhà trước 17 năm; Mortgage PLANS - thẻ tín dụng tuần hoàn cho những đồ thế chấp; Photocard – thẻ với chức năng bảo mật khả năng nhận dạng mà chỉ có ảnh mới có thể cung cấp được.

Ngoài ra, Citibank nâng cao vị trí dẫn đầu của mình để thiết lập một hình thức kinh doanh mới International Process Solutions cung cấp các dịch vụ cơ quan một cách đầy đủ cho các tập đoàn và các công ty bảo hiểm thông qua quá trình chuyển tiền lần lượt và thu trả.

Khi thị trường thế giới ngày càng cạnh tranh thì sự đổi mới và các cuộc cải cách là điều quyết định cho sự tồn tại. Khả năng tận dụng mạng lưới rộng khắp toàn cầu và những chuyên môn quốc tế của Citibank về sản phẩm dịch vụ tài chính trong nhiều năm qua đã tạo nên sự tin tưởng cho mọi khách hàng.

Ngân hàng DEUTSCH BANK

Deutsche Bank hay Deutsche Bank AG (theo tiếng Đức tức là Công ty cổ phần Ngân hàng Đức), có trụ sở chính đặt tại Frankfurt am Main, được thành lập vào năm 1870, là tập đoàn Ngân hàng tư nhân lớn nhất nước Đức và là tập đoàn tài chính đứng thứ 21 thế giới hiện nay. Một số kinh nghiệm từ hoạt động của Deutsche Bank:

- Xây dựng đội ngũ nhân viên chuyên nghiệp

Hai lĩnh vực chủ chốt của Ngân hàng Deutsche là kinh doanh ngân hàng doanh nghiệp và đầu tư (CIB) và quản lý khách hàng và tài sản (PCAM). Để phát triển hai lĩnh vực này, Ngân hàng Deutsche tập trung vào đội ngũ nhân viên chuyên nghiệp của mình. Ngân hàng hiểu rằng việc làm cho nhân viên của

họ giỏi giang hơn sẽ làm tăng doanh thu và sự thỏa mãn của khách hàng, do đó Ngân hàng đã cam kết tạo ra 1 môi trường làm việc dựa trên tinh thần học hỏi. Mục tiêu này các định chế tài chính khác nhau đều thực hiện, tuy nhiên Ngân hàng Deutsche đã tìm ra 1 cách thức hiệu quả cho mục tiêu trên với chi phí thấp, việc học không dựa trên nền tảng lớp học truyền thống, đó chính là Trung Tâm Học Tập Điện Tử, dưới sự hỗ trợ của tổ chức DigitalThink, mà qua đó các nhân viên của Ngân hàng có thể học một cách hiệu quả bất kỳ lúc nào, từ bất kỳ máy tính nào trên thế giới chỉ với một trình duyệt WEB và kết nối mạng toàn cầu. Giải pháp học trên mạng này đã giúp cho Duetsche Bank có thể sử dụng nguồn lực bên ngoài 100%, nghĩa là không làm nặng thêm nguồn tài nguyên IT của Ngân hàng mà sự triển khai thì nhanh chóng và việc cập nhật khóa học thì dễ dàng bất kỳ lúc nào.

- Giữ vững cam kết dài hạn với khách hàng của mình

Ngân hàng thực hiện cam kết dài hạn đối với các khách hàng của mình. Chình nhờ sự cam kết dài hạn với khách hàng nên Deutsch Bank đã tạo được niềm tin nơi khách hàng, khiến họ yên tâm khi giao dịch với Ngân hàng và chính những khách hàng này lại giới thiệu cho Ngân hàng những khách hàng mới.

- Lấy khách hàng làm mục tiêu cho mọi hoạt động

Ngân hàng thực hiện thiết lập mô hình kinh doanh với khách hàng là trung tâm của Ngân hàng, nhờ đó khách hàng dễ tiếp cận thông tin Ngân hàng thông qua đội ngũ nhân viên và một mạng lưới kết nối toàn cầu. Ngân hàng quan tâm đến nhu cầu của khách hàng và thỏa mãn nó chứ không chỉ đưa ra sản phẩm dịch vụ. Với sự kết hợp giữa chiến lược công nghệ, tiềm lực tài chính mạnh mẽ, một màng lưới rộng lớn và mục tiêu khách hàng là trung tâm, Ngân hàng Deutsch Bank đang ở vị trí thuận lợi cho việc trở thành một nhà cung cấp lớn toàn cầu.

2.3.2. Ngân hàng nước ngoài tại Việt nam

Điều dễ nhận thấy là các NHNNg ở Việt Nam có chiến lược hoạt động khá rõ ràng và có thể chia thành một số nhóm khác nhau như: ngân hàng đầu tư, ngân hàng bán lẻ, ngân hàng tài trợ cho hoạt động thương mại, hỗ trợ các DN FDI tại Việt Nam... Nhóm ngân hàng đầu tư bao gồm các cái tên quen thuộc như: Standard Chartered Bank, Credit Suisse, Deutsche Bank, Morgan Stanley, HSBC, ING, CitiGroup và một số cái tên lớn khác nhưng chưa nổi ở Việt Nam như: Goldman Sachs, JP Morgan