các hoạt động tín dụng, đầu tư mà còn là cơ sở ổn định thanh khoản hơn nếu ngân hàng phụ thuộc nhiều vào nguồn vốn từ thị trường liên ngân hàng.

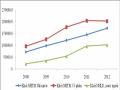

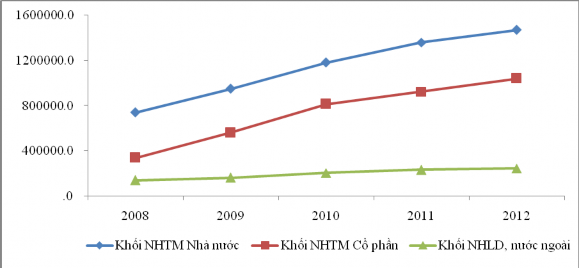

Biểu đồ 3.3: Diễn biến tổng số vốn huy động của các nhóm ngân hàng

Đơn vị tính : Tỷ đồng

1600000.0

1200000.0

800000.0

400000.0

.0

Có thể bạn quan tâm!

-

Kinh Nghiệm Của Ngân Hàng Nước Ngoài Và Bài Học Rút Ra Đối Với Các Ngân Hàng Thương Mại Việt Nam

Kinh Nghiệm Của Ngân Hàng Nước Ngoài Và Bài Học Rút Ra Đối Với Các Ngân Hàng Thương Mại Việt Nam -

Nâng cao năng lực cạnh tranh của ngân hàng thương mại cổ phần quốc tế trên thị trường Việt Nam - 10

Nâng cao năng lực cạnh tranh của ngân hàng thương mại cổ phần quốc tế trên thị trường Việt Nam - 10 -

Bài Học Kinh Nghiệm Rút Ra Đối Với Ngân Hàng Thương Mại Việt Nam

Bài Học Kinh Nghiệm Rút Ra Đối Với Ngân Hàng Thương Mại Việt Nam -

Kết Quả Hoạt Động Kinh Doanh Của Vib Các Năm 2009 - 2013

Kết Quả Hoạt Động Kinh Doanh Của Vib Các Năm 2009 - 2013 -

Doanh Số Và Số Lượng Nghiệp Vụ Bảo Lãnh Tại Vib Các Năm 2008 - 2012

Doanh Số Và Số Lượng Nghiệp Vụ Bảo Lãnh Tại Vib Các Năm 2008 - 2012 -

Số Lượng Khách Hàng Sử Dụng Sms Và Internet Banking Của Vib

Số Lượng Khách Hàng Sử Dụng Sms Và Internet Banking Của Vib

Xem toàn bộ 190 trang tài liệu này.

2008

2009

2010

2011

2012

Khối NHTM Nhà nước Khối NHTM Cổ phần

Khối NHLD, nước ngoài

Nguồn: Báo cáo cạnh tranh VCB tháng 5/2013; http://www.sbv.gov.vn/; tính toán của tác giả từ số liệu trên trang web của các NHTM[15],[58]

Diễn biến huy động vốn ở biểu 3.3 chỉ rõ sự thay đổi trong huy động vốn giữa 2 nhóm NHTMNN và NHTMCP. Tốc độ tăng trưởng huy động vốn của NHTMCP trong giai đoạn từ 2008 đến 2011 cao hơn tốc độ tăng của NHTMNN. Điều này có thể được giải thích là do giai đoạn này các NHTMCP vẫn được quyền sử dụng công cụ lãi suất để cạnh tranh huy động vốn. Hơn nữa, nhu cầu vốn tăng cao hỗ trợ thanh khoản do hệ quả tăng trưởng tín dụng nóng trong giai đoạn này.

3.1.4. Cạnh tranh trong lĩnh vực phát triển hoạt động tín dụng

Nếu khoảng cách về số dư huy động vốn có sự thay đổi mạnh mẽ trong vòng 4 năm qua, thì dư nợ của các nhóm ngân hàng này cũng có sự dịch chuyển nhưng chưa nhiều. Biểu đồ 3.4 mô tả tín dụng của 3 khu vực này với tốc độ tăng trưởng tín dụng cao nhất trong 2 năm 2009-2010 thuộc về nhóm NHTMCP. Đây cũng chính là những năm tăng trưởng tín dụng nóng dẫn đến lạm phát bùng nổ năm 2010 lên tới hơn 18%. Tuy nhiên, tốc độ tăng trưởng tín dụng năm 2011 và 2012 đã chững lại do NHNN thực hiện chính sách tiền tệ thắt chặt thông qua kênh lãi suất (trần lãi suất huy động) và thông qua kênh tín dụng (hạn mức tăng trưởng tín dụng và hạn mức tín dụng thắt chặt

cho một số ngành không khuyến khích) đã chặn đà tốc độ tăng trưởng tín dụng. Kết quả, tốc độ tăng trưởng tín dụng năm 2011 và 2012 của cả 3 nhóm ngân hàng đều chững lại.

Mặc dù tự do hóa tài chính của Việt nam đã cho phép 5 NHNNg nêu trên được hoạt động như một NHTM trong nước từ năm 2007 nhưng dư nợ tín dụng đã không theo kịp các NHTMCP. Các NHNNg đã được phép huy động tiền gửi tiết kiệm của dân cư nhưng tốc độ tăng trưởng huy động vốn (biểu 3.3) tương đối thấp hơn so với 2 nhóm ngân hàng còn lại nên đã hạn chế hoạt động cho vay của các NHNNg. Một lý do khác giải thích cho sự chênh lệch giữa 2 nhóm NHTMCP và NHNNg nới rộng ra là do các NHTMCP có thể đẩy mạnh cho vay các khu vực tăng trưởng kinh tế nóng như lĩnh vực bất động sản trong giai đoạn 2007-2010. Khoảng cách này đã nới rộng đến 4 lần từ năm 2008 đến 2009. Tuy nhiên, lý do đầu tư an toàn cũng có thể là mục đích của các NHNNg nhằm hạn chế rủi ro tín dụng vì kinh nghiệm và bài học của họ trải qua ở các nền kinh tế phát triển như ở Mỹ năm 2007-2008 hay ở Nhật trong những năm đầu 1990.

Biểu đồ 3.4: Diễn biến tổng dư nợ tín dụng của các nhóm ngân hàng

Đơn vị tính : Tỷ đồng

Nguồn: Báo cáo cạnh tranh VCB tháng 5/2013; http://www.sbv.gov.vn/; tính toán của tác giả từ số liệu trên trang web của các NHTM [15],[58]

Như vậy, tự do hóa tài chính thông qua các công cụ điều hành như lãi suất, tín dụng cũng như việc mở rộng mạng lưới ồ ạt trước năm 2010 đã làm thay đổi một phần giữa 3 nhóm ngân hàng. Tăng trưởng huy động vốn và tín dụng của khu vực NHTMCP là lời cảnh báo về sự thay đổi năng lực cạnh tranh của nhóm ngân hàng này.

Lợi thế cạnh tranh của nhóm NHTMNN có thể giảm nhanh trong thời gian tới khi các ngân hàng thương mại cổ phần được cơ cấu, sắp xếp hoặc hợp nhất sẽ tạo ra những lợi ích cộng hưởng lớn hơn, qua đó giúp các ngân hàng thương mại cổ phần nâng cao năng lực cạnh tranh. Các NHNNg cũng là những nhân tố tiềm ẩn lớn vì lợi thế về vốn, công nghệ, sự đa dạng sản phẩm và dịch vụ.

3.1.5. Cạnh tranh phát triển dịch vụ ngân hàng điện tử dựa trên nền tảng công nghệ hiện đại

3.1.5.1. Phát triển hệ thống thanh toán điện tử liên ngân hàng

Hệ thống thanh toán liên ngân hàng là hệ thống thanh toán điện tử trực tuyến online hiện đại nhất từ trước tới nay, được xây dựng theo tiêu chuẩn quốc tế. Hệ thống gồm 3 cấu phần: Luồng thanh toán giá trị cao; luồng thanh toán giá trị thấp và xử lý quyết toán vốn. Thanh toán giá trị cao theo quy định hiện hành là những khoản có giá trị từ 500 triệu đồng trở lên và những thanh toán khẩn. Luồng thanh toán giá trị thấp xử lý các món thanh toán theo lô có giá trị dưới 500 triệu đồng. Thời gian thực hiện một lệnh thanh toán chỉ diễn ra không quá 10 giây. Trong thiết kế kỹ thuật hệ thống thanh toán liên ngân hàng đã đáp ứng giải pháp mở, cho phép thực hiện xử lý tình trạng thiếu vốn trong thanh toán thông qua cơ chế thấu chi, cho vay qua đêm theo lãi suất quy định của ngân hàng Nhà nước [15].

3.1.5.2. Phát triển hệ thống tập trung hóa tài khoản kế toán (Core-Banking)

Năm 2005, chỉ có 7 ngân hàng triển khai hệ thống Core Banking, nhưng đến năm 2012 đã có 44 ngân hàng thương mại trong nước triển khai hệ thống này. Cùng với việc ứng dụng Core Banking, các ngân hàng đã đẩy nhanh việc thanh toán thông qua hệ thống Internet. Bên cạnh đó, đã có 18 ngân hàng triển khai hệ thống chữ ký điện tử. Để thanh toán điện tử được an toàn cao, đã có 25 ngân hàng triển khai các trung tâm lưu trữ và dự phòng thảm họa tại chỗ, hoặc cách xa trung tâm đến 45km [15].

3.1.5.3. Phát triển triển dịch vụ thẻ ngân hàng

a. Phát hành thẻ ghi nợ nội địa: Với xu thế không dùng tiền mặt ngày càng trở nên phổ biến cùng với chỉ thị 20/2007/CP-TTg của Thủ tướng chính phủ, phần lớn các công ty đều tiến hành trả lương qua thẻ ATM, chính vì thế, số lượng thẻ ATM đã tăng đột biến trong thời gian qua. Tính đến hết tháng 12/2012, số lượng thẻ ghi nợ nội địa đã đạt hơn 35 triệu thẻ, toàn hệ thống ngân hàng đang có 37,3 triệu tài khoản tiền gửi

cá nhân với tổng số dư là 68,52 tỷ đồng và 13.920 thiết bị ATM trên cả nước đã thực hiện gần 130 triệu giao dịch thanh toán với tổng giá trị giao dịch đạt gần

200.000 tỷ đồng.

Biểu đồ 3.5: Thị phần thẻ ghi nợ nội địa tại Việt Nam đến tháng 12/2012

TCB 4%

Khá c 12%

VCB 18%

Vietinba nk 17%

Agriba nk 20%

Đông Á 19%

BIDV 10%

Nguồn : Báo cáo tổng kết của Hiệp hội thẻ Việt nam năm 2012[6]

b. Phát hành thẻ tín dụng quốc tế: Hiện nay, ở Việt nam, trong tổng số 40 tổ chức tham gia thị trường thẻ, có 16 ngân hàng phát hành thẻ quốc tế, bao gồm thẻ tín dụng quốc tế và thẻ ghi nợ quốc tế. Tính đến hết tháng 12/2012, số lượng thẻ tín dụng quốc tế đã đạt hơn 571.000 thẻ, tăng hơn 70.000 chủ thẻ so với cuối năm 2010.

Biểu đồ 3.6: Thị phần thẻ tín dụng quốc tế tại Việt Nam đến tháng 12/2012

Nguồn: Báo cáo tổng kết của Hiệp hội thẻ Việt nam năm 2012 [6]

c. Phát hành thẻ ghi nợ quốc tế

Tính đến hết tháng 12/2012, số lượng thẻ ghi nợ quốc tế đã đạt hơn 1.3 triệu thẻ, tăng gần 250.000 chủ thẻ so với cuối năm 2009.

Biểu đồ 3.7: Thị phần thẻ ghi nợ quốc tế tại Việt Nam đến tháng 12/2012

Eximbank 4%

Agribank 3%

Techcombank

8%

Khác 14%

VCB 32%

Á Châu 29%

Sacombank 10%

Nguồn: Báo cáo tổng kết của hiệp hội thẻ Việt nam năm 2012[6]

3.1.5.4. Phát triển dịch vụ trả lương qua tài khoản làm thay đổi thói quen, tâm lý sử dụng tiền mặt

Việc trả lương qua tài khoản đã giúp phát triển các hình thức thanh toán không dùng tiền mặt đối với các dịch vụ cung ứng điện, nước, điện thoại, viễn thông, truyền hình,…Các tổ chức cung ứng dịch vụ thanh toán đã tích cực hợp tác với một số công ty điện, viễn thông để triển khai dịch vụ thanh toán hóa đơn sinh hoạt qua tài khoản ngân hàng.

3.2. Thực trạng năng lực cạnh tranh của ngân hàng thương mại cổ phần quốc tế Việt nam

3.2.1. Tổng quan ngân hàng thương mại cổ phần quốc tế Việt nam

3.2.1.1. Sự hình thành và phát triển [16],[20],[22].

Ngân hàng thương mại cổ phần quốc tế Việt nam (VIB) được thành lập ngày 25/01/1996. Cổ đông sáng lập bao gồm các cá nhân và doanh nhân hoạt động tại Việt nam và nước ngoài, ngân hàng TMCP Ngoại thương Việt nam, ngân hàng Nông nghiệp và phát triển nông thôn Việt nam. Đến cuối năm 2012 số lượng cổ đông gồm các cá nhân, tổ chức kinh tế trong và ngoài nước là 1.283 cổ đông nắm giữ khoảng 425 triệu cổ phiếu, trong đó 1 pháp nhân quốc doanh, 12 pháp nhân dân doanh, 1 cổ đông chiến lược nước ngoài và 1.269 cổ đông là thể nhân. Trải qua 18 năm hình thành và

phát triển, VIB đã phát triển mạnh mẽ và thành một trong những ngân hàng thương mại cổ phần hàng đầu Việt nam. Tính đến cuối năm 2013, vốn điều lệ của VIB là 4.250 tỷ đồng, tổng tài sản đạt 76.874 tỷ đồng với 160 đơn vị kinh doanh có mặt trên 27 tỉnh/thành phố trên cả nước.

Trong năm 2009, được coi là năm ghi lại nhiều dấu ấn của VIB trong việc xây dựng nền móng phát triển cho một giai đoạn mới. Tháng 9 năm 2009, VIB chính thức công bố chiến lược tái định vị thương hiệu và hệ thống nhận diện thương hiệu mới – đây là kết quả hợp tác giữa VIB với tập đoàn tư vấn thương hiệu danh tiếng trên thế giới Interbrand. Chiến lược kinh doanh giai đoạn 2008-2013 được VIB triển khai dựa trên kết quả tư vấn của các tập đoàn tư vấn chiến lược hàng đầu thế giới Boston Consulting Group (BCG), IBM, John Ryan, Hay Group…nhằm giúp tăng cường năng lực trong các lĩnh vực chiến lược của ngân hàng như chiến lược kinh doanh, không gian bán lẻ, thương hiệu, công nghệ và nhân sự,…Đồng thời VIB cũng đã ký thỏa thuận hợp tác toàn diện với Commonwealth Bank of Australia (CBA) và trong năm 2010, CBA trở thành đối tác chiến lược chính thức của VIB, đến tháng 10/2011 CBA chính thức đã nâng mức sở hữu lên 20% cổ phần của VIB.

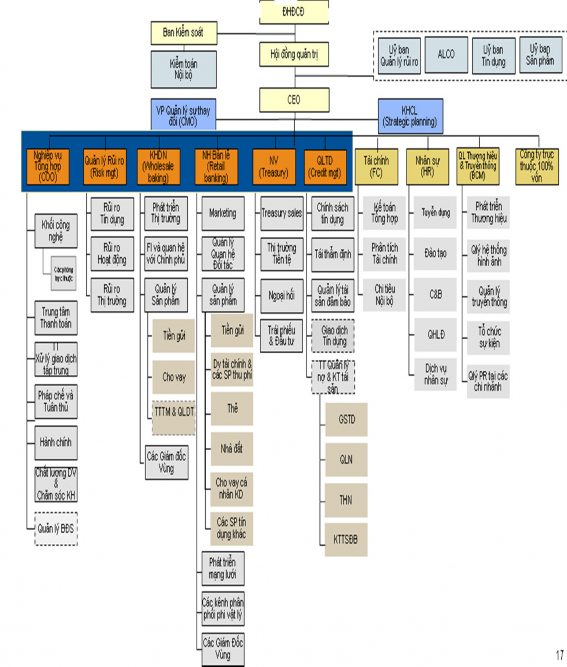

3.2.1.2. Cơ cấu tổ chức của ngân hàng thương mại cổ phần quốc tế Việt Nam

Về cơ cấu tổ chức VIB đã thực hiện tái cơ cấu chuyển đổi thành công sang cơ cấu mô hình tổ chức mới theo chiến lược kinh doanh tổng thể giai đoạn 2008-2013, cụ thể VIB chia các khối thành ba nhóm: nhóm kinh doanh trực tiếp, nhóm hỗ trợ kinh doanh và nhóm hỗ trợ hệ thống [16],[20],[22].

Nhóm kinh doanh trực tiếp gồm có khối khách hàng doanh nghiệp, khối ngân hàng bán lẻ và khối nguồn vốn. Nhóm hỗ trợ kinh doanh bao gồm khối quản trị rủi ro, tín dụng và khối nghiệp vụ tổng hợp. Nhóm hỗ trợ hệ thống gồm có ban nhân sự, ban công nghệ thông tin, ban quản lý thương hiệu và truyền thông và ban tài chính. Ngoài ra, VIB còn có các công ty con trực thuộc: Công ty TNHH Một thành viên quản lý nợ và khai thác tài sản và Công ty TNHH VIBank Ngô Gia Tự.

Biểu đồ 3.8: Cơ cấu tổ chức của Ngân hàng TMCP Quốc tế

Nguồn: Báo cáo chiến lược kinh doanh VIB giai đoạn 2013-2015 [22]

Hiện tại, VIB chia các chi nhánh thành 9 vùng kinh doanh : Bắc Hà Nội, Nam Hà nội, Đông Bắc, Miền Trung Tây nguyên, Đông Nam Bộ, Đông Hồ Chí Minh, Tây Hồ Chí Minh, đồng bằng Sông Cửu Long và Nam Trung Bộ.

Về nhân sự, tính đến cuối năm 2013, toàn bộ số lượng cán bộ công nhân viên VIB gần 4.000 người, tăng gần 30 % so với năm 2010. VIB được coi là một ngân hàng trẻ với 70 % có độ tuổi dưới 30, đây cũng là một trong những điểm mạnh của VIB.

Biểu đồ 3.9 : Trình độ cán bộ nhân viên VIB đến ngày 31/12/2013

Trình độ dưới cao đẳng

9%

Trình độ trên

đại học 3%

Trình độ cao đẳng, đại học 88%

Nguồn: VIB - Báo cáo thường niên năm 2013[20]

3.2.1.3. Kết quả hoạt động kinh doanh của ngân hàng TMCP Quốc tế Việt Nam giai đoạn 2009 – 2013 [16],[20],[22].

Năm 2008 là năm bắt đầu cuộc khủng hoảng tài chính với quy mô toàn cầu. Đối với Việt nam, năm 2010-2012 nền kinh tế và hệ thống tài chính nói chung vẫn đang trong thời kỳ gánh chịu những tác động đỉnh điểm của cuộc khủng hoảng này, những bất ổn của nền kinh tế vĩ mô (tình trạng nợ xấu, phá sản,...) cùng chính sách thắt chặt tiền tệ đã tác động mạnh đến hoạt động kinh doanh của các doanh nghiệp nói chung và các ngân hàng nói riêng. Trong bối cảnh đó, VIB định hướng phát triển và tăng trưởng thận trọng để phù hợp diễn biến của thị trường, đảm bảo phát triển an toàn cho cả hệ thống và duy chì nên tảng vững chắc cho ngân hàng. Tam giác chiến lược quản trị tăng trưởng - quản trị rủi ro - quản trị hiệu quả đã được sâu sắc hóa trong mọi nỗ lực giúp VIB tối ưu hóa hoạt động kinh doanh, tạo sự khác biệt mà vẫn đảm bảo tăng trưởng và lợi nhuận trong bối cảnh khó khăn như hiện nay và cũng đã đem lại kết quả hết sức đáng khích lệ cho VIB trong vòng 5 năm qua.

Nhìn tổng thể giai đoạn 5 năm vừa qua đánh dấu bước chuyển biến mạnh mẽ của VIB trên nhiều chỉ số cơ bản: Tổng tài sản đạt 76.874 tỷ đồng tăng 53% so với năm 2009; huy động vốn đạt 43.239 tỷ đồng tăng 64% so với năm 2009 ; dư nợ đạt 34.313 tỷ đồng tăng 33.6% và lợi nhuận trước thuế giảm còn 13% so với năm 2009; nợ xấu luôn đảm bảo dưới mức 3% theo quy định của NHNN. Với chính sách tăng trưởng thận trọng và an toàn, tỷ lệ an toàn vốn luôn ở mức cao từ 15% - gần 20%. Trong năm 2012, VIB cũng đã chủ động giảm tốc để tối thiểu hóa những ảnh hưởng tiêu cực cho giá trị bền vững của ngân hàng trong bối cảnh kinh tế hết sức ảm đạm với rất nhiều bất chắc. VIB gần như là ngân hàng đầu tiên đã chủ động rút ra khỏi các hoạt động mang