Bảng 4.3: Kiểm định KMO và Bartlett cho thang đo các biến độc lập KMO and Bartlett's Test

0.710 | ||

Mô hình kiểm tra Bartlett | Giá trị Chi-Square | 1193.272 |

Bậc tự do | 190 | |

Sig (p – value) | .000 |

Có thể bạn quan tâm!

-

Thang Đo Của Biến ”Hệ Thống Văn Bản Pháp Lý Về Kế Toán”

Thang Đo Của Biến ”Hệ Thống Văn Bản Pháp Lý Về Kế Toán” -

Kết Quả Ý Kiến Khảo Sát Chuyên Gia Về Các Biến Trong Mô Hình

Kết Quả Ý Kiến Khảo Sát Chuyên Gia Về Các Biến Trong Mô Hình -

Giới Thiệu Khái Quát Về Các Đơn Vị Sử Dụng Ngân Sách Nhà Nước Trên Địa Bàn Huyện Bắc Tân Uyên, Bình Dương

Giới Thiệu Khái Quát Về Các Đơn Vị Sử Dụng Ngân Sách Nhà Nước Trên Địa Bàn Huyện Bắc Tân Uyên, Bình Dương -

Kiểm Định Giải Định Phương Sai Của Sai Số (Phần Dư) Không Đổi

Kiểm Định Giải Định Phương Sai Của Sai Số (Phần Dư) Không Đổi -

Hạn Chế Của Đề Tài Và Hướng Nghiên Cứu Tiếp Theo

Hạn Chế Của Đề Tài Và Hướng Nghiên Cứu Tiếp Theo -

Theo Chuyên Gia Các Nhân Tố Nào Dưới Đây Ảnh Hưởng Đến Tổ Chức Hệ Thống Thông Tin Kế Toán Tại Các Đơn Vị Sử Dụng Ngân Sách Nhà Nước Trên Địa

Theo Chuyên Gia Các Nhân Tố Nào Dưới Đây Ảnh Hưởng Đến Tổ Chức Hệ Thống Thông Tin Kế Toán Tại Các Đơn Vị Sử Dụng Ngân Sách Nhà Nước Trên Địa

Xem toàn bộ 129 trang tài liệu này.

(Nguồn: Kết quả kiểm định mô hình)

Kiểm định phương sai trích các nhân tố

Kết quả nghiên cứu thể hiện qua bảng phương sai trích cho thấy rằng sự thay đổi của các biến độc lập trong nghiên cứu được giải thích 67.620% bởi các biến quan sát. Như vậy mô hình phân tích nhân tố EFA là phù hợp và thang đo được chấp nhận.

Bảng 4.4: Bảng phương sai trích

Total Variance Explained

Giá trị Eigenvalues | Chỉ | số sau khi trích | Chỉ | số sau khi xoay | |||||

Tổng | Phương sai tríc | Tích lũy phương h sai trích (%) | Tổng | Phương sai trích | Tích lũy phương sai trích (%) | Tổng | Phương sai trích | Tích lũy phương sai trích (%) | |

1 | 4.125 | 20.627 | 20.627 | 4.125 | 20.627 | 20.627 | 2.547 | 12.736 | 12.736 |

2 | 3.037 | 15.183 | 35.810 | 3.037 | 15.183 | 35.810 | 2.512 | 12.560 | 25.296 |

3 | 2.497 | 12.484 | 48.294 | 2.497 | 12.484 | 48.294 | 2.451 | 12.257 | 37.553 |

4 | 1.453 | 7.263 | 55.557 | 1.453 | 7.263 | 55.557 | 2.120 | 10.600 | 48.153 |

5 | 1.240 | 6.200 | 61.757 | 1.240 | 6.200 | 61.757 | 2.034 | 10.172 | 58.325 |

6 | 1.173 | 5.863 | 67.620 | 1.173 | 5.863 | 67.620 | 1.859 | 9.295 | 67.620 |

7 | 0.822 | 4.110 | 71.729 |

Extraction Method: Principal Component Analysis.

(Nguồn: Kết quả kiểm định mô hình)

Kiểm định hệ số tải nhân

Tác giả dùng các biến quan sát đạt độ tin cậy của 7 biến độc lập để thực hiện kiểm định phân tích nhân tố EFA, kết quả nghiên cứu được thể hiện ở bảng dưới đây:

Bảng 4.5: Ma trận xoay

Component | ||||||

1 | 2 | 3 | 4 | 5 | 6 | |

HLPL3 | 0.817 | |||||

HLPL4 | 0.814 | |||||

HLPL1 | 0.768 | |||||

HLPL2 | 0.747 | |||||

KSNB4 | 0.829 | |||||

KSNB1 | 0.801 | |||||

KSNB3 | 0.725 | |||||

KSNB2 | 0.686 | |||||

KNPM2 | 0.865 | |||||

KNPM1 | 0.757 | |||||

KNPM3 | 0.731 | |||||

TDQL1 | 0.848 | |||||

TDQL2 | 0.744 | |||||

TDQL3 | 0.670 | |||||

DTBD3 | 0.818 | |||||

DTBD2 | 0.776 | |||||

DTBD1 | 0.671 | |||||

CLDL3 | 0.774 | |||||

CLDL2 | 0.736 | |||||

CLDL1 | 0.666 | |||||

(Nguồn: Kết quả kiểm định mô hình)

Kết quả phân tích nhân tố EFA cho các biến độc lập của ma trận nhân tố xoay cho thấy: hệ số tải nhân tố của các biến quan sát đều thỏa điều kiện khi phân tích nhân

tố ( 0.5) và số nhân tố tạo ra khi phân tích nhân tố là 6 nhân tố. Kết quả này là phù hợp với giả thuyết ban đầu về các biến đo lường tương ứng cho từng nhân tố độc lập.

4.2.3.2 Phân tích khám phá EFA cho biến phụ thuộc “Tổ chức hệ thống thông tin kế toán của các đơn vị sử dụng ngân sách nhà nước trên địa bàn huyện Bắc Tân Uyên, Bình Dương”

Kết quả nghiên cứu ở bảng dưới đây cho thấy hệ số KMO = 0.656 (> 0.5) và kiểm định Bartlett có ý nghĩa thống kê với Sig. = 0.000 (< 0.05). Như vậy, việc sử dụng mô hình EFA để đánh giá giá trị thang đo biến phụ thuộc là phù hợp.

Bảng 4.6: Kiểm định KMO và Bartlett cho thang đo biến phụ thuộc

.656 | ||

Mô hình kiểm traBartlett | Giá trị Chi-Square | 71.736 |

Bậc tự do | 3 | |

Sig (p – value) | .000 |

(Nguồn: Kết quả kiểm định mô hình) Kiểm định phương sai trích của các nhân tố

Kết quả phân tích về phương sai trích cho thang đo biến phụ thuộc cho kết quả rằng 60.426% sự thay đổi của nhân tố phụ thuộc được giải thích bởi các biến quan sát của biến này. Như vậy, kết luận mô hình phân tích nhân tố EFA phù hợp, thang đo được chấp nhận.

Bảng 4.7: Phương sai trích

Giá trị Eigenvalues | Chỉ số sau khi trích | |||||

Tổng | Phương sai trích | Tích lũy phương sai trích | Tổng | Phương sai trích | Tích lũy phương sai trích | |

1 | 1.813 | 60.426 | 60.426 | 1.813 | 60.426 | 60.426 |

2 | 0.647 | 21.579 | 82.005 | |||

3 | 0.540 | 17.995 | 100.000 |

Extraction Method: Principal Component Analysis.

(Nguồn: Kết quả kiểm định mô hình)

4.2.4 Phân tích hồi quy

4.2.4.1 Mô hình hồi quy tổng thể

Để xem xét mối quan hệ giữa các biến độc lập (Hệ thống văn bản pháp lý về kế toán; Trình độ quản lý và sự am hiểu về kế toán của nhà quản lý; Khả năng đáp ứng của phần mềm và các trình ứng dụng kế toán; Chất lượng dữ liệu kế toán; Đào tạo và bồi dưỡng NVKT và Thủ tục kiểm soát nội bộ) và biến phụ thuộc (Tổ chức HTTTKT của các đơn vị sử dụng NSNN trên địa bàn huyện Bắc Tân Uyên, Bình Dương), nghiên cứu sử dụng mô hình hồi quy đa biến như sau:

HTTTKT = β0 + β 1 HTPL + β2 TDQL + β3 KNPM + β4 CLDL + β 5 DTBD + β6

KSNB + ε

Trong đó:

- Biến phụ thuộc:

HTTTKT: Tổ chức HTTTKT của các đơn vị sử dụng NSNN trên địa bàn huyện Bắc Tân Uyên, Bình Dương.

- Biến độc lập:

HTPL: Hệ thống văn bản pháp lý về kế toán

TDQL: Trình độ quản lý và sự am hiểu về kế toán của nhà quản lý

KNPM: Khả năng đáp ứng của phần mềm và các trình ứng dụng kế toán

CLDL: Chất lượng dữ liệu kế toán

DTBD: Đào tạo và bồi dưỡng NVKT;

KSNB: Thủ tục KSNB;

ε: Hệ số nhiễu.

β: Hệ số hồi quy.

4.2.4.2 Kiểm định mức độ phù hợp của mô hình nghiên cứu

Kết quả cho thấy mô hình có độ phù hợp đạt yêu cầu (R Square=0.614). Hệ số R2 hiệu chỉnh trong mô hình này là 0.599 nghĩa là mô hình hồi quy tuyến tính đã xây dựng phù hợp với tập dữ liệu đến mức 59.9%, bên cạnh đó, kiểm định F có ý nghĩa thống kê với Sig. < 0.05 (bảng ANOVA), từ đó có thể kết luận rằng mô hình nghiên cứu là phù hợp, các biến độc lập giải thích được 59.9% sự thay đổi của biến phụ

thuộc, còn 40.1% sự thay đổi của biến phụ thuộc được giải thích bởi các nhân tố khác

không được xem xét trong nghiên cứu này.

Bảng 4.8: Bảng tóm tắt mô hình hồi quy

Hệ số R | Hệ số R2 | Hệ số R2 - hiệu chỉnh | Sai số chuẩn của ước lượng | Durbin- Watson | |

1 | .784a | 0.614 | 0.599 | 0.35239 | 2.120 |

(Nguồn: Kết quả kiểm định mô hình)

Bảng 4.9: Bảng phân tích ANOVA ANOVAa

Tổng bình phương | Bậc tự do | Trung bình bình phương | F | Sig. | ||

1 | Hồi quy | 30.272 | 6 | 5.045 | 40.631 | .000b |

Phần dư | 18.999 | 153 | 0.124 | |||

Tổng | 49.272 | 159 |

(Nguồn: Kết quả kiểm định mô hình)

4.2.4.3 Kiểm định trọng số hồi quy

Thông qua kết quả nghiên cứu thể hiện ở bảng trọng số hồi quy có thể nhận thấy giá trị Sig của các biến HTPL, TDQL, KNPM, CLDL, DTBD, KSNB đều bé hơn 0.05, do đó tác giả kết luận các biến HTPL, TDQL, KNPM, CLDL, DTBD, KSNB có tương quan và có ý nghĩa với biến CL.

Bảng 4.10: Bảng kết quả hồi quy

Hệ số chưa chuẩn hóa | Hệ số chuẩn hóa | t | Sig. | Thống kê đa cộng tuyến | ||||

B | Sai số chuẩn | Beta | Hệ số Tolerance | Hệ số VIF | ||||

1 | (Constant) | -0.565 | 0.300 | -1.885 | 0.061 | |||

HTPL | 0.114 | 0.043 | 0.150 | 2.632 | 0.009 | 0.774 | 1.293 | |

TDQL | 0.303 | 0.049 | 0.358 | 6.210 | 0.000 | 0.760 | 1.315 | |

KNPM | 0.287 | 0.051 | 0.317 | 5.582 | 0.000 | 0.781 | 1.281 | |

CLDL | 0.227 | 0.045 | 0.256 | 5.003 | 0.000 | 0.963 | 1.038 | |

DTBD | 0.159 | 0.044 | 0.188 | 3.643 | 0.000 | 0.946 | 1.057 | |

KSNB | 0.127 | 0.045 | 0.161 | 2.829 | 0.005 | 0.776 | 1.289 |

a. Dependent Variable: HTTTKT

(Nguồn: Kết quả kiểm định mô hình)

Dựa vào kết quả nghiên cứu thể hiện ở bảng trọng số hồi quy, tác giả xác định được phương trình hồi quy nghiên cứu về các nhân tố ảnh hưởng đến Tổ chức HTTTKT của các đơn vị sử dụng NSNN trên địa bàn huyện Bắc Tân Uyên, Bình Dương như sau:

HTTTKT = 0.358.TDQL + 0.317.KNPM + 0.256.CLDL + 0.188.DTBD + 0.161.KSNB3 + 0.150.HTPL

Để so sánh mức độ ảnh hưởng từng nhân tố độc lập đối với Tổ chức HTTTKT

của các đơn vị sử dụng NSNN trên địa bàn huyện Bắc Tân Uyên, Bình Dương ta căn cứ vào hệ số Beta chuẩn hóa. Theo đó, nhân tố nào có trọng số Beta chuẩn hóa càng lớn có nghĩa là nhân tố đó ảnh hưởng càng mạnh đến biến phụ thuộc. Ta thấy, ở phương trình hồi quy, trong 6 nhân tố ảnh hưởng tổ chức HTTTKT của các đơn vị sử dụng NSNN trên địa bàn huyện Bắc Tân Uyên, Bình Dương thì nhân tố Trình độ quản lý và sự am hiểu về kế toán của nhà quản lý ảnh hưởng mạnh nhất với Beta = 0.358; nhân tố Khả năng đáp ứng của phần mềm và các trình ứng dụng kế toán ảnh hưởng mạnh thứ hai với hệ số Beta = 0.317; nhân tố Chất lượng dữ liệu kế toán ảnh hưởng mạnh thứ ba với hệ số Beta = 0.256; nhân tố tiếp theo là nhân tố Đào tạo và

bồi dưỡng NVKT ảnh hưởng thứ tư với hệ số Beta = 0.188, tiếp theo là nhân tố Thủ tục KSNB ảnh hưởng thứ năm với hệ số Beta = 0.161 và nhân tố hệ thống pháp lý về kế toán ảnh hưởng thấp nhất với hệ số Beta = 0.150.

4.2.5 Kiểm định các giả thuyết nghiên cứu

4.2.5.1 Kiểm định hiện tượng đa cộng tuyến

Theo Nguyễn Đình Thọ (2011) đa cộng tuyến là hiện tượng các biến độc lập gồm TDQL, KNPM, CLDL, DTBD, KSNB và HTPL có sự tương quan hoàn toàn với nhau. Khi đó để kiểm tra hiện tượng này người ta sử dụng hệ số phóng đại phương sai VIF. Kết quả thể hiện ở bảng trọng số hồi quy cho thấy hệ số VIF của các biến TDQL, KNPM, CLDL, DTBD, KSNB và HTPL đều nhỏ hơn 2, do đó, tác giả kết luận mô hình nghiên cứu về các nhân tố ảnh hưởng đến CL không có hiện tượng đa cộng tuyến.

4.2.5.2. Kiểm định hiện tượng tự tương quan của phần dư

Theo Nguyễn Đình Thọ (2011) khi các sai số ngẫu nhiên có mối liên hệ tương quan nhau thì có thể xảy ra hiện tượng tự tương quan. Để kiểm định hiện tượng này ta sử dụng hệ số Durbin-Watson. Nếu các phần sai số không có tương quan chuỗi bậc nhất với nhau thì giá trị hệ số Durbin-Watson sẽ gần bằng 2. Dựa vào kết quả nghiên cứu, d = 2.120 (d2), do đó kết luận không có hiện tượng tự tương quan giữa các phần dư trong mô hình nghiên cứu, mô hình nghiên cứu có ý nghĩa.

4.2.5.3 Kiểm định phân phối chuẩn của phần dư

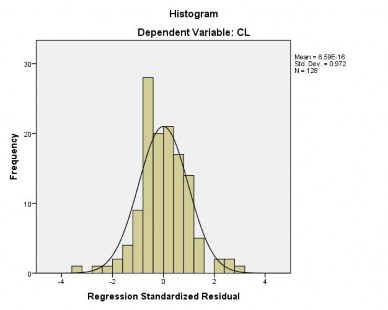

Biểu đồ Histogram và P-P Plot được sử dụng để kiểm định phân phối chuẩn của phần dư. Dựa trên kết quả nghiên cứu, biểu đồ Histogram thể hiện một đường cong phân phối chuẩn đặt chồng lên biểu đồ tần số, biểu đồ cũng thể hiện độ lệch chuẩn Std.Dev là 0.981 và Mean 0, do đó, tác giả kết luận rằng phân phối chuẩn của phần dư không bị vi phạm.

Hình 4.1: Đồ thị Histogram của phần dư – đã chuẩn hóa

(Nguồn: Kết quả kiểm định mô hình)

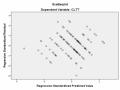

Về biểu đồ P-P Plot của phần dư chuẩn hóa, có thể nhận thấy các điểm quan sát không phân tán xa mà tập trung gần đường chéo kỳ vọng, do đó tác giả kết luận rằng phân phối chuẩn của phần dư là không bị vi phạm.

Hình 4.2: Đồ thị P-P Plot của phần dư – đã chuẩn hóa

(Nguồn: Kết quả kiểm định mô hình)