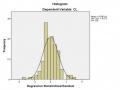

4.2.5.4 Kiểm định giải định phương sai của sai số (phần dư) không đổi

Về kiểm định phương sai của sai số (phần dư) không đổi, kết quả xử lý trong đồ thị phân tán Scatterplot cho thấy các phần dư phân tán ngẫu nhiên quanh trục O trong một phạm vi không đổi, như vậy có thể kết luận rằng phương sai của sai số (phần dư) không đổi.

Hình 4.3: Đồ thị phân tán giữa giá trị dự đoán và phần dư từ hồi quy

(Nguồn: Kết quả kiểm định mô hình)

4.3 Bàn luận kết quả nghiên cứu

Qua quá trình nghiên cứu, tác giả rút ra một số các kết luận liên quan đến các giả thuyết nghiên cứu trong mô hình nghiên cứu các nhân tố ảnh hưởng đến tổ chức HTTTKT của các đơn vị sử dụng NSNN trên địa bàn huyện Bắc Tân Uyên, Bình Dương như sau:

Giả thuyết H1: Hệ thống văn bản pháp lý về kế toán có tác động cùng chiều đến tổ chức HTTTKT của các đơn vị sử dụng NSNN trên địa bàn huyện Bắc Tân Uyên, Bình Dương. Kết quả nghiên cứu cho hệ số β chuẩn hóa của biến này đạt giá trị 0.150 (> 0) và hệ số Sig. < 0.05 (Bảng 4.10), như vậy, giả thuyết H1 được chấp

nhận. Kết quả này khẳng định vai trò quan trọng của hệ thống văn bản pháp lý về kế toán có ảnh hưởng đến tổ chức HTTTKT của các đơn vị. Trên thực tế, mọi hoạt động của đơn vị đều cần phải được nhà quản lý thông qua, khi đó nếu nhà quản lý ý thức được tầm quan trọng của việc tổ chức HTTTKT. Tuy nhiên việc tổ chức HTTTKT từ việc thu thập dữ liệu đầu vào, quá trình xử lý dữ liệu và đến cung cấp thông tin đầu thì phải đảm bảo quá trình vận hành hệ thống theo quy định đã định để có thể có được thông tin chất lượng phục vụ cho nhu cầu thông tin của mình, trong đó có TTKT là nguồn thông tin quan trọng không thể thiếu, từ đó đưa ra các quyết định quản lý và điều hành đơn vị để đạt được các mục tiêu đặt ra. Kết luận này phù hợp với kết quả nghiên cứu của các tác giả điển hình như: Fergusona và cs. (2011); Hassan, E., Yusof,

Z. M., and Ahmad, K. (2018); Nguyễn Thị Hồng Nga (2014).

Giả thuyết H2: Trình độ quản lý và sự am hiểu về kế toán của nhà quản lý có tác động cùng chiều đến tổ chức HTTTKT của các đơn vị sử dụng NSNN trên địa bàn huyện Bắc Tân Uyên, Bình Dương. Kết quả nghiên cứu cho hệ số β chuẩn hóa của biến này đạt giá trị 0.358 (> 0) và hệ số Sig. < 0.05, như vậy, giả thuyết H2 được chấp nhận. Kết quả này cho thấy trình độ quản lý và sự am hiểu về kế toán của nhà quản lý chi phối rất mạnh đến tổ chức HTTTKT của các đơn vị sử dụng NSNN trên địa bàn huyện Bắc Tân Uyên, Bình Dương. Trên thực tế, nhà quản lý đơn vị có kiến thức, am hiểu tường tận về tất cả các mảng hoạt động của đơn vị nói chung và có sự am hiểu cũng như nhận định được tầm quan trọng của kế toán trong việc ghi nhận, xử lý và cung cấp thông tin kinh tế tài chính phục vụ quản lý thì sẽ xác định rõ các thông tin cần thiết cho việc điều hành, quản lý đơn vị, đồng thời có phương hướng thiết lập và tổ chức hệ thống kế toán phù hợp, nhằm đáp ứng nhu cầu thông tin của mình. Kết quả nghiên cứu này cũng phù hợp với các nghiên cứu trước đây liên quan, cụ thể là của Fergusona và cs. (2011); Adeh Ratna Komala (2012); Ahmad Al-Hiyari và cs. (2013); Hassan, E., Yusof, Z. M., and Ahmad, K. (2018); Nguyễn Bích Liên (2012); Nguyễn Thị Hồng Nga (2014).

Giả thuyết H3: Khả năng đáp ứng của phần mềm và các trình ứng dụng kế toán có tác động cùng chiều đến tổ chức HTTTKT của các đơn vị sử dụng NSNN trên địa bàn huyện Bắc Tân Uyên, Bình Dương. Kết quả nghiên cứu cho hệ số β chuẩn

hóa của biến này đạt giá trị 0.317 (> 0) và hệ số Sig < 0.05, như vậy, giả thuyết H3 được chấp nhận. Kết quả này khẳng định rằng để nâng cao hiệu quả tổ chức HTTTKT của các đơn vị thì cần quan tâm đến việc trang bị phần mềm đáp ứng được việc tổ chức công tác kế toán của các đơn vị. Trên thực tế sự phát triển của CNTT nói chung và phần mềm, các trình ứng dụng kế toán nói riêng ngày càng tác động mạnh mẽ đến công tác quản lý, công tác kế toán của tổ chức. Sự ứng dụng của CNTT trong công tác kế toán sẽ làm giảm công việc ghi chép sổ sách, nâng cao tính chính xác trong quy trình xử lý kế toán, rút ngắn thời gian cung cấp thông tin, đáp ứng đầy đủ các yêu cầu thông tin, cũng như nâng cao tính linh hoạt để thay đổi và đảm bảo an toàn cho thông tin. Kết quả nghiên cứu này có sự tương đồng với các nghiên cứu trước trong cùng lĩnh vực như nghiên cứu của các tác giả Fergusona và cs. (2011); Adeh Ratna Komala (2012); Ahmad Al-Hiyari và cs. (2013); Nguyễn Bích Liên (2012); Nguyễn Hữu Bình (2016).

Giả thuyết H4: Chất lượng dữ liệu kế toán có tác động cùng chiều đến tổ chức HTTTKT của các đơn vị sử dụng NSNN trên địa bàn huyện Bắc Tân Uyên, Bình Dương. Kết quả nghiên cứu cho hệ số β chuẩn hóa của biến này đạt giá trị 0.256 (>

0) và hệ số Sig. < 0.05, như vậy, giả thuyết H4 được chấp nhận. Thực tế cho thấy dữ liệu là đầu vào rất quan trọng trong việc tổ chức hiệu quả HTTTKT và tạo chất lượng TTKT, dữ liệu kế toán có chính xác, kịp thời, khách quan thì chất lượng TTKT càng được đảm bảo và ngược lại. Do đó khi dữ liệu kế toán được nhập chính xác, kịp thời, nội dung đầy đủ, phù hợp và đảm bảo an toàn lưu trữ dữ liệu thì chất lượng thông tin đầu ra cũng được đảm bảo. Kết quả nghiên cứu này khẳng định sự chi phối rất mạnh của chất lượng dữ liệu đến việc nâng cao chất lượng TTKT của đơn vị, điều này phù hợp với kết quả nghiên cứu của rất nhiều tác giả, điển hình như Fergusona và cs. (2011); Ahmad Al-Hiyari và cs. (2013); Hongjiang Xu (2015).

Giả thuyết H5: Đào tạo và bồi dưỡng NVKT có tác động cùng chiều đến tổ chức HTTTKT của các đơn vị sử dụng NSNN trên địa bàn huyện Bắc Tân Uyên, Bình Dương. Kết quả nghiên cứu cho hệ số β chuẩn hóa của biến này đạt giá trị 0.188 (> 0) và hệ số Sig. < 0.05, như vậy, giả thuyết H5 được chấp nhận. NVKT có trình độ chuyên môn, được huấn luyện, cập nhật kiến thức, đạo đức và kinh nghiệm sẽ góp

phần quan trọng trong việc nâng cao hiệu quả tổ chức HTTTKT vì họ chính là người trực tiếp tham gia vận hành HTTTKT của đơn vị. Do đó, việc đào tạo và bồi dưỡng nâng cao kiến thức và kỹ năng nghề nghiệp cho NVKT là việc làm cần thiết và không thể thiếu đối với các đơn vị và lãnh đạo đơn vị cần quan tâm vấn đề này. Kết luận này phù hợp với kết quả nghiên cứu của một số tác giả điển hình như Fergusona và cs. (2011); Adeh Ratna Komala (2012); Meiryani (2014); Hassan, E., Yusof, Z. M., and Ahmad, K. (2018); Nguyễn Bích Liên (2012); Nguyễn Thị Hồng Nga (2014).

Giả thuyết H6: Thủ tục KSNB có tác động cùng chiều đến tổ chức HTTTKT của các đơn vị sử dụng NSNN trên địa bàn huyện Bắc Tân Uyên, Bình Dương. Kết quả nghiên cứu cho hệ số β chuẩn hóa của biến này đạt giá trị 0.161 (> 0) và hệ số Sig. < 0.05, như vậy, giả thuyết H6 được chấp nhận. Kết quả này cho thấy thủ tục KSNB chi phối mạnh nhất đến hiệu quả tổ chức HTTTKT của các đơn vị. Điều này khẳng định KSNB có vai trò rất quan trọng và không thể thiếu trong việc quản lý và nâng cao chất lượng trong mọi bộ phận hoạt động của đơn vị, trong đó có hoạt động của bộ phận kế toán. Trên thực tế thì trong bất kỳ hệ thống kế toán nào - hệ thống kế toán thủ công hay hệ thống kế toán máy, để ngăn chặn hay phát hiện những sai sót, hay đảm bảo an toàn cho tài sản, thông tin... thì điều cần thiết là phải thiết kế các thủ tục KSNB, đối với các đơn vị sử dụng NSNN trên địa bàn huyện Bắc Tân Uyên, Bình Dương cũng không là ngoại lệ. Kết quả này cũng hoàn toàn phù hợp với kết quả nghiên cứu của Fergusona và cs. (2011); Meiryani (2014); Hongjiang Xu (2015); James Hall (2015); Hassan, E., Yusof, Z. M., and Ahmad, K. (2018); Nguyễn Mạnh Toàn (2013); Nguyễn Hữu Bình (2016).

KẾT LUẬN CHƯƠNG 4

Thông qua phương pháp nghiên cứu định tính được thực hiện trong chương 4, tác giả đã xây dựng được mô hình và các thang đo của từng biến trong mô hình. Bằng phương pháp nghiên cứu định lượng là sử dụng mô hình nhân tố khám phá và thông qua việc sử dụng phần mềm SPSS 22.0, tác giả đã kiểm định được độ tin cậy của thang đo; phân tích EFA và kiểm định hồi quy của mô hình nghiên cứu mà tác giả xây dựng. Kết quả của nghiên cứu nêu rõ: mô hình nghiên cứu giải thích ở 59.9% tác động của 6 nhân tố với 20 thang đo đến tổ chức HTTTKT của các đơn vị sử dụng NSNN trên địa bàn huyện Bắc Tân Uyên, Bình Dương với 3 thang đo. Mỗi một nhân tố có mức độ tác động đến tổ chức HTTTKT tại các đơn vị khác nhau và được sắp xếp theo trật tự từ cao đến thấp như sau: nhân tố Trình độ quản lý và sự am hiểu về kế toán của nhà quản lý ảnh hưởng mạnh nhất với Beta = 0.358; nhân tố Khả năng đáp ứng của phần mềm và các trình ứng dụng kế toán ảnh hưởng mạnh thứ hai với hệ số Beta = 0.317; nhân tố Chất lượng dữ liệu kế toán ảnh hưởng mạnh thứ ba với hệ số Beta = 0.256; nhân tố tiếp theo là nhân tố Đào tạo và bồi dưỡng NVKT ảnh hưởng thứ tư với hệ số Beta = 0.188, tiếp theo là nhân tố Thủ tục KSNB ảnh hưởng thứ năm với hệ số Beta = 0.161 và nhân tố hệ thống pháp lý về kế toán ảnh hưởng thấp nhất với hệ số Beta = 0.150.

Kết quả của chương này là căn cứ để tác giả đưa ra kết luận và đề xuất một số kiến nghị để cải thiện từng nhân tố, từ đó góp phần nâng cao hiệu quả tổ chức HTTTKT tại các đơn vị sử dụng NSNN trên địa bàn huyện Bắc Tân Uyên, Bình Dương.

5.1 Kết luận

CHƯƠNG 5

KẾT LUẬN VÀ KIẾN NGHỊ

Nghiên cứu được thực hiện nhằm giải quyết những mục tiêu gồm: xác định những nhân tố ảnh hưởng; và đo lường mức độ ảnh hưởng của các nhân tố đến tổ chức HTTTKT tại các đơn vị sử dụng NSNN trên địa bàn huyện Bắc Tân Uyên, Bình Dương. Qua quá trình nghiên cứu, kết quả nghiên cứu đạt được các mục tiêu nghiên cứu đặt ra như sau:

Với mục tiêu xác định các nhân tố ảnh hưởng đến tổ chức HTTTKT tại các đơn vị sử dụng NSNN trên địa bàn huyện Bắc Tân Uyên, Bình Dương, kết quả nghiên cứu cho thấy các nhân tố này bao gồm: Hệ thống văn bản pháp lý về kế toán; Trình độ quản lý và sự am hiểu về kế toán của nhà quản lý; Khả năng đáp ứng của phần mềm và các trình ứng dụng kế toán; Chất lượng dữ liệu kế toán; Đào tạo và bồi dưỡng nhân viên kế toán và Thủ tục kiểm soát nội bộ.

Với mục tiêu xác định đo lường mức độ tác động của các nhân tố đến tổ chức HTTTKT tại các đơn vị sử dụng NSNN trên địa bàn huyện Bắc Tân Uyên, Bình Dương, qua nghiên cứu, tác giả xác định nhân tố Trình độ quản lý và sự am hiểu về kế toán của nhà quản lý ảnh hưởng mạnh nhất với Beta chuẩn hóa = 0.358; và nhân tố Hệ thống văn bản pháp lý về kế toán ảnh hưởng thấp nhất với hệ số Beta chuẩn hóa = 0.150.

Thứ tự ảnh hưởng của các nhân tố đến biến phụ thuộc theo thứ tự tác động từ cao đến thấp được trình bày ở bảng dưới đây:

Bảng 5.1: Mức độ tác động của từng nhân tố

Nhân tố | Mức độ tác động | Tỷ trọng (%) | Thứ tự ảnh hưởng | |

1 | Hệ thống văn bản pháp lý về kế toán | 0.150 | 10.48% | 6 |

2 | Trình độ quản lý và sự am hiểu về kế toán của nhà quản lý | 0.358 | 25.03% | 1 |

3 | Khả năng đáp ứng của phần mềm và các trình ứng dụng kế toan | 0.317 | 22.16% | 2 |

4 | Chất lượng dữ liệu kế toan | 0.256 | 17.90% | 3 |

5 | Đào tạo và bồi dưỡng NVKT | 0.188 | 13.14% | 4 |

6 | Thủ tục kiểm soát nội bộ | 0.161 | 11.29% | 5 |

Tổng cộng | 1.430 | 100% |

Có thể bạn quan tâm!

-

Kết Quả Ý Kiến Khảo Sát Chuyên Gia Về Các Biến Trong Mô Hình

Kết Quả Ý Kiến Khảo Sát Chuyên Gia Về Các Biến Trong Mô Hình -

Giới Thiệu Khái Quát Về Các Đơn Vị Sử Dụng Ngân Sách Nhà Nước Trên Địa Bàn Huyện Bắc Tân Uyên, Bình Dương

Giới Thiệu Khái Quát Về Các Đơn Vị Sử Dụng Ngân Sách Nhà Nước Trên Địa Bàn Huyện Bắc Tân Uyên, Bình Dương -

Kiểm Định Kmo Và Bartlett Cho Thang Đo Các Biến Độc Lập Kmo And Bartlett's Test

Kiểm Định Kmo Và Bartlett Cho Thang Đo Các Biến Độc Lập Kmo And Bartlett's Test -

Hạn Chế Của Đề Tài Và Hướng Nghiên Cứu Tiếp Theo

Hạn Chế Của Đề Tài Và Hướng Nghiên Cứu Tiếp Theo -

Theo Chuyên Gia Các Nhân Tố Nào Dưới Đây Ảnh Hưởng Đến Tổ Chức Hệ Thống Thông Tin Kế Toán Tại Các Đơn Vị Sử Dụng Ngân Sách Nhà Nước Trên Địa

Theo Chuyên Gia Các Nhân Tố Nào Dưới Đây Ảnh Hưởng Đến Tổ Chức Hệ Thống Thông Tin Kế Toán Tại Các Đơn Vị Sử Dụng Ngân Sách Nhà Nước Trên Địa -

Nâng cao hiệu quả tổ chức hệ thống thông tin kế toán tại các đơn vị sử dụng ngân sách nhà nước trên địa bàn huyện Bắc Tân Uyên, Bình Dương - 13

Nâng cao hiệu quả tổ chức hệ thống thông tin kế toán tại các đơn vị sử dụng ngân sách nhà nước trên địa bàn huyện Bắc Tân Uyên, Bình Dương - 13

Xem toàn bộ 129 trang tài liệu này.

(Nguồn: Tác giả tự tổng hợp)

5.2 Kiến nghị

Căn cứ vào mức độ tác động từ cao đến thấp của từng nhân tố đến tổ chức HTTTKT tại các đơn vị sử dụng NSNN trên địa bàn huyện Bắc Tân Uyên, Bình Dương, tác giả đề xuất một số kiến nghị nhằm cải thiện từng nhân tố, từ đó góp phần nâng cao hiệu quả tổ chức HTTTKT tại các đơn vị sử dụng NSNN trên địa bàn huyện Bắc Tân Uyên, Bình Dương như sau:

5.2.1 Trình độ quản lý và sự am hiểu về kế toán của nhà quản lý

Kết quả nghiên cứu cho thấy nhân tố chất lượng dữ liệu có tác động cùng chiều và mạnh nhất đến tổ chức HTTTKT tại các đơn vị sử dụng NSNN trên địa bàn huyện Bắc Tân Uyên, Bình Dương. Về nhân tố này, tác giả xin đưa ra một số các kiến nghị liên quan như sau: Nhà quản lý của đơn vị là người chịu trách nhiệm chính về thực hiện nhiệm vụ chuyên môn và quản lý tài chính trong đơn vị. Do vậy để quản lý tốt tài chính đòi hỏi nhà quản lý cần phải có kiến thức cơ bản về kinh tế, về quản lý tài chính, đồng thời phát huy vai trò của cán bộ tài chính kế toán, đặc biệt là kế toán trưởng và sự phối hợp giữa các phòng ban trong quá trình hoạt động nói chung và cung cấp TTKT. Đối với các quy trình đánh giá, sắp xếp bổ nhiệm cán bộ kế toán –

tài chính cần phải thực hiện nghiêm túc, công khai và dân chủ. Các nhà quản lý phải xác định được nhu cầu của thông tin, các thông tin này phải đáp ứng được mục tiêu, chiến lược các đơn vị. Để xác định đúng các nhu cầu thông tin của tổ chức các nhà quản lý phải nâng cao kiến thức trong lĩnh vực hoạt động, và các lĩnh vực khác tác động đến hoạt động của đơn vị.

5.2.2 Khả năng đáp ứng của phần mềm và các trình ứng dụng kế toán

Xây dựng hệ thống máy tính chất lượng và sử dụng phần mềm kế toán phù hợp với đặc thù các nghiệp vụ tài chính, kinh tế phát sinh của các đơn vị sử dụng NSNN trên địa bàn huyện Bắc Tân Uyên, Bình Dương. Về phần mềm kế toán, nên sử dụng phần mềm kế toán cung cấp thông tin đầu ra có tính nhất quán với các dữ liệu gốc đầu vào. Mặt khác với phần mềm quản lý, các nhà lãnh đạo có thể có được thông tin tài chính từ hệ thống phần mềm kế toán và có cái nhìn đa chiều về hoạt động của đơn vị, từ đó nhanh chóng đưa ra các quyết định chính xác hơn, từ đó nâng cao hiệu quả quản lý cho các đơn vị. Tóm lại, các đơn vị cần quan tâm cải thiện các vấn đề sau: (1) Phần mềm và các trình ứng dụng kế toán phải đáp ứng được nhu cầu xử lý và cung cấp thông tin người sử dụng; (2) Phần mềm và các trình ứng dụng kế toán kiểm soát được quá trình nhập liệu gồm nhắc nhở kiểm soát nhập liệu và tạo một số nội dung tự động trong quá trình nhập liệu; (3) Phần mềm đảm bảo an toàn lưu trữ dữ liệu.

5.2.3 Chất lượng dữ liệu kế toán

Kết quả nghiên cứu cho thấy nhân tố chất lượng dữ liệu có tác động cùng chiều và khá mạnh đến tổ chức HTTTKT tại các đơn vị sử dụng NSNN trên địa bàn huyện Bắc Tân Uyên, Bình Dương, về nhân tố này, tác giả xin đưa ra một số các kiến nghị liên quan như sau:

Nâng cao tính chính xác, kịp thời khi nhập dữ liệu: Với cường độ làm việc cao, các nghiệp vụ kinh tế phát sinh với khối lượng lớn, việc NVKT nhầm lẫn trong quá trình nhập dữ liệu là rất khó tránh khỏi, vì vậy ngoài các yêu cầu cơ bản về kiểm soát nhập dữ liệu, cần quan tâm, sắp xếp thời gian làm việc của các nhân viên này vừa phải, đảm bảo họ có một tinh thần thoải mái và cho kết quả công việc nhập liệu chính xác hơn, nhưng vẫn đảm bảo tính kịp thời trong quá trình nhập liệu. Sử dụng