19. Lê Ngọc Lân (2011), “Quản lý Nhà nước đối với hoạt động tín dụng của các ngân hàng thương mại ở Việt Nam”, Luận án Tiến sĩ kinh tế, Đại học Kinh tế quốc dân Hà Nội.

20. Luật Ngân hàng Nhà nước, Luật các Tổ chức tín dụng (2010).

21. Ngân hàng Nhà nước, Báo cáo thường niên từ năm 2006 - 2012 trên http://www.sbv.gov.vn.

22. Ngân hàng Nhà nước (2009), Báo cáo Tổng kết thực hiện Luật Ngân hàng Nhà nước Việt Nam giai đoạn 1998-2009, Báo cáo số 50/BC-NHNN ngày 16/06/2009.

23. Ngân hàng Nhà nước (2010), Đề án Phát triển thị trường tiền tệ Việt Nam đến năm 2020, ban hành kèm theo Quyết định số 1910/QĐ- NHNN ngày 12/8/2010 của Thống đốc NHNN.

24. Peter S.Rose (2004), Quản trị Ngân hàng thương mại (sách dịch), NXB Tài chính, Hà Nội, tr.37.

25. Đoàn Thái Sơn (2008) “Thực trạng và định hướng hoàn thiện pháp luật về dịch vụ ngân hàng”.

26. Tạp chí Ngân hàng từ năm 2007 đến 2013.

27. Kiều Hữu Thiện (2012), “Thách thức đối với sự phát triển bền vững của hệ thống Ngân hàng thương mại Việt Nam”, Học viện Ngân hàng.

Có thể bạn quan tâm!

-

Giải Pháp Tiếp Tục Nâng Cao Vị Thế Độc Lập; Hoàn Thiện Cấu Trúc Tổ Chức Quản Lý, Giám Sát Của Ngân Hàng Nhà Nước Theo Hướng Ngân Hàng Trung Ương

Giải Pháp Tiếp Tục Nâng Cao Vị Thế Độc Lập; Hoàn Thiện Cấu Trúc Tổ Chức Quản Lý, Giám Sát Của Ngân Hàng Nhà Nước Theo Hướng Ngân Hàng Trung Ương -

Giải Pháp Hoàn Thiện Cơ Chế Thanh Tra, Giám Sát Đối Với Hoạt Động Nhtm

Giải Pháp Hoàn Thiện Cơ Chế Thanh Tra, Giám Sát Đối Với Hoạt Động Nhtm -

Giải Pháp Về Thúc Đẩy Sự Hợp Tác, Cạnh Tranh Lành Mạnh Giữa Các Nhtm

Giải Pháp Về Thúc Đẩy Sự Hợp Tác, Cạnh Tranh Lành Mạnh Giữa Các Nhtm -

Nâng cao hiệu quả quản lý của ngân hàng nhà nước đối với hoạt động của các ngân hàng thương mại ở Việt Nam - 17

Nâng cao hiệu quả quản lý của ngân hàng nhà nước đối với hoạt động của các ngân hàng thương mại ở Việt Nam - 17 -

Nâng cao hiệu quả quản lý của ngân hàng nhà nước đối với hoạt động của các ngân hàng thương mại ở Việt Nam - 18

Nâng cao hiệu quả quản lý của ngân hàng nhà nước đối với hoạt động của các ngân hàng thương mại ở Việt Nam - 18

Xem toàn bộ 147 trang tài liệu này.

28. Nguyễn Văn Tiến (2009), Ngân hàng thương mại, Học viện Ngân hàng, Nhà xuất bản Thống kê, Hà Nội, tr.51.

29.Đào Quốc Tính (2013), “Nhìn lại vấn đề sở hữu chéo tại một số quốc gia trên thế giới và một số giải pháp đối với Việt Nam”, Tạp chí Ngân hàng, số 21 tháng 11/2013, tr. 18-25.

30. Đỗ Hoàng Toàn, Mai Văn Bưu (2005), Giáo trình Quản lý nhà nước về kinh tế, Nhà xuất bản Lao động - Xã hội, Hà Nội.

31. Trần Đình Ty (2002), Quản lý Nhà nước về tài chính, tiền tệ, NXB Lao động, Lao động, Hà Nội.

32. Trần Đình Ty, Nguyễn Văn Cường (2008), Quản lý Nhà nước đối với tiền tệ, tín dụng - Một số vấn đề lý luận và thực tiễn, NXB Chính trị quốc gia, Hà Nội.

33. Uỷ ban Kinh tế của Quốc hội và Nhóm tư vấn chính sách kinh tế vĩ mô UNDP (2012), Các chỉ tiêu giám sát tài chính, NXB Tri Thức.

34. Uỷ ban Kinh tế của Quốc hội và Nhóm tư vấn chính sách kinh tế vĩ mô UNDP (2012), Lạm phát mục tiêu và ý với khuôn khổ chính sách tiền tệ ở Việt Nam, NXB Trí thức, Hà Nội).

35. Uỷ ban Kinh tế của Quốc hội và Nhóm tư vấn chính sách kinh tế vĩ mô UNDP (2013), Báo cáo kinh tế vĩ mô 2013 - Thách thức còn ở phía trước, NXB Trí thức, Hà Nội).

36. Uỷ ban Kinh tế của Quốc hội và Nhóm tư vấn chính sách kinh tế vĩ mô UNDP (2013), Các quy định về tài chính, cấu trúc thị trường tài chính và hiệu quả chính sách tiền tệ tại Việt Nam, NXB Tri Thức.

37. http://sbv.gov.vn

38. http://vi.wikipedia.org

39. http://nfsc.gov.vn/tin-tuc/rui-ro-so-huu-cheo-va-dau-tu-cheo-nhung- nguy-co-tiem-an

Tiếng Anh

40. Basel Committee (2005), Enhancing Corporate Governance for Banking Organisations, Basel Committee

41. Basel Committee (2006), Core Principles for Effective Banking Supervision, Basel Committee.

PHỤ LỤC 1 : Uỷ ban Basel

Ủy ban Basel về giám sát ngân hàng là một diễn đàn cho sự hợp tác thường xuyên về các vấn đề liên quan đến giám sát hoạt động ngân hàng. Mục tiêu của Ủy ban là hiểu rõ hơn về các vấn đề mấu chốt trong việc giám sát hoạt động ngân hàng và nâng cao chất lượng giám sát hoạt động ngân hàng trên toàn cầu. Để đạt được mục tiêu đó, Ủy ban trao đổi các thông tin về các vấn đề giám sát hoạt động ngân hàng của các quốc gia, các phương pháp và kỹ thuật với phương châm là để có một sự hiểu biết đồng nhất về các vấn đề đó. Trên cơ sở đó, Ủy ban dùng sự hiểu biết đồng nhất này để xây dựng các văn bản hướng dẫn và tiêu chuẩn trong các lĩnh vực mà họ cho là cần thiết. Ủy ban Basel được biết đến trên khắp thế giới về các thông lệ quốc tế mà họ đưa ra về tỷ lệ an toàn vốn tối thiểu; các nguyên tắc cơ bản về giám sát ngân hàng hiệu quả; và Thỏa ước về giám sát hoạt động ngân hàng xuyên biên giới.

Thành viên của Ủy ban là Ngân hàng trung ương hoặc cơ quan giám sát ngân hàng của các quốc gia như Argentina, Úc, Bỉ, Brazil, Canada, Trung Quốc, Pháp, Đức, Hồng Kông, Ấn Độ, In-đô-nê-xia, Ý, Nhật, Hàn Quốc, Luxembourg, Mexico, Hà Lan, Nga, Ả Rập Xê Út, Singapore, Nam Phi, Tây Ban Nha, Thụy Điển, Thụy Sỹ, Thổ Nhĩ Kỳ, Anh và Mỹ.

25 NGUYÊN TẮC CƠ BẢN VỀ GIÁM SÁT HỆ THỐNG NGÂN HÀNG HIỆU QUẢ CỦA UỶ BAN BASEL

Nguyên tắc 1 - Mục đích, tính độc lập, quyền hạn, tính minh bạch và sự hợp tác : Một hệ thống giám sát ngân hàng hiệu quả phải phân định trách nhiệm rõ ràng và mục đích của mỗi đơn vị có thẩm quyền giám sát ngân hàng. Mỗi đơn vị phải có sự hoạt động độc lập, các quy trình minh bạch, có lực lượng nhân sự đầy đủ và được quản lý phù hợp, phải chịu trách nhiệm hoàn toàn trước nhiệm vụ được giao. Một khuôn khổ pháp lý

phù hợp đối với việc giám sát hệ thống ngân hàng cũng rất cần thiết, bao gồm cả các điều liên quan đến cấp phép thành lập mới các ngân hàng và việc giám sát liên tục hoạt động của hệ thống ngân hàng; quyền hạn kiểm tra tính tuân thủ của hệ thống ngân hàng cũng như kiểm tra khi có nghi vấn về tính an toàn và bền vững của hệ thống. Các quy định về chia sẻ thông tin giữa các cơ quan quản lý nhà nước và quy định về bảo mật các thông tin cũng cần phải được quy định rõ ràng.

Nguyên tắc 2 – Các hoạt động được phép: Các hoạt động được phép của các tổ chức được cấp phép và chịu sự giám sát dưới tên gọi ngân hàng phải được quy định rõ ràng và việc sử dụng cụm từ “ngân hàng” ở tên gọi của tổ chức phải được kiểm soát gắt gao.

Nguyên tắc 3 – Các tiêu chí cấp phép: Cơ quan quản lý nhà nước có thẩm quyền cấp phép phải có quyền đề ra các tiêu chí và từ chối đơn xin cấp Giấy phép thành lập nếu hồ sơ không đáp ứng được các tiêu chuẩn đề ra. Quá trình cấp phép tối thiểu phải có sự đánh giá về cơ cấu chủ sở hữu và quản trị ngân hàng, trong đó bao gồm sự phù hợp và khả năng của các thành viên HĐQT cũng như Ban điều hành ngân hàng, chiến lược và kế hoạch hoạt động của ngân hàng, hệ thống kiểm soát nội bộ và quản trị rủi ro, điều kiện tài chính dự kiến, bao gồm cả vốn gốc. Nếu chủ sở hữu là hoặc tổ chức mẹ là một ngân hàng nước ngoài, ngân hàng đó phải được cơ quan giám sát nước nguyên xứ chấp thuận trước.

Nguyên tắc 4 - Chuyển quyền sở hữu lớn: Cơ quan quản lý nhà nước phải có quyền xem xét và từ chối bất cứ đề xuất chuyển nhượng quyền sở hữu lớn hoặc chuyển nhượng quyền kiểm soát trực tiếp hoặc gián tiếp tại các ngân hàng hiện hữu cho một bên khác.

Nguyên tắc 5 – Giao dịch mua lại lớn: Cơ quan quản lý nhà nước phải có quyền chuẩn y các giao dịch mua lại lớn hoặc quyết định đầu tư lớn của ngân hàng, ngược lại các tiêu chí đã nêu, bao gồm cả việc thành

lập các hoạt động xuyên quốc gia, và phải đảm bảo được rằng, các giao dịch hoặc thay đổi cơ cấu không ảnh hưởng đến an toàn của ngân hàng, không đem đến cho ngân hàng các rủi ro không đáng có hoặc gây cản trở đến việc giám sát hệ thống ngân hàng hiệu quả.

Nguyên tắc 6 – An toàn vốn tối thiểu: Cơ quan quản lý nhà nước phải đưa ra các quy định về an toàn vốn tối thiểu phù hợp đối với các ngân hàng để phản ánh được những rủi ro mà ngân hàng gặp phải, và phải quy định rõ ràng về thành phần của vốn, đảm bảo rằng vốn phải có khả năng chịu được lỗ. Tối thiểu là đối với các ngân hàng hoạt động quốc tế, các quy định này không được thấp hơn mức mà Uỷ ban Basel quy định.

Nguyên tắc 7 – Quy trình quản trị rủi ro: Cơ quan quản lý nhà nước phải đảm bảo rằng, ngân hàng và tập đoàn ngân hàng phải có hệ thống quản trị rủi ro toàn diện (bao gồm cả khả năng kiểm soát rủi ro của HĐQT và Ban điều hành) để phát hiện, đánh giá, xử lý và kiểm soát, giảm thiểu tất cả các rủi ro để đánh giá tổng thể mức độ đủ vốn của ngân hàng trước các danh mục rủi ro. Các quy trình quản trị rủi ro này phải phù hợp với quy mô và mức độ phức tạp của tổ chức.

Nguyên tắc 8 - Rủi ro tín dụng: Cơ quan quản lý nhà nước phải đảm bảo rằng các ngân hàng có một quy chế quản lý rủi ro tín dụng cân nhắc tới các rủi ro của tổ chức với các chính sách an toàn, các quy trình quản lý rủi ro nhằm phát hiện, đo lường, kiểm tra và kiểm soát rủi ro tín dụng (bao gồm cả rủi ro tác nghiệp). Điều này cũng bao gồm việc cho vay và đầu tư, đánh giá chất lượng của các khoản nợ và đầu tư, đồng thời tạo ra một hệ thống quản trị rủi ro liên tục đối với các khoản nợ và khoản mục đầu tư đó.

Nguyên tắc 9 – Tài sản có rủi ro, dự phòng và dự trữ : Cơ quan quản lý cần đảm bảo rằng ngân hàng phải xây dựng các chính sách đảm

bảo an toàn tối thiểu cho việc quản lý các tài sản có rủi ro, xác định mức dự phòng và dự trữ đủ cho tổ chức.

Nguyên tắc 10 - Giới hạn mức cho vay: Cơ quan quản lý rủi ro phải đảm bảo rằng ngân hàng phải có các chính sách và hệ thống quản trị rủi ro nhằm nhận dạng, quản lý các khoản cho vay lớn trong danh mục, cơ quan quan lý đồng thời cần phải xây dựng các giới hạn cho vay nhằm hạn chế các ngân hàng tập trung cho vay một khách hàng hoặc nhóm các khách hàng có liên quan.

Nguyên tắc 11 - Rủi ro đối với nhóm khách hàng có liên quan: Nhằm hạn chế việc cho vay (bao gồm các khoản nợ nội bảng và ngoại bảng) nhóm khách hàng có liên quan và xác định sự xung đột về lợi ích, cơ quan quản lý cần có những quy định về giới hạn cho vay đối với một khách hàng và một nhóm khách hàng có liên quan, các khoản cho vay này phải được kiểm soát chặt chẽ, đồng thời cần phải có các bước phù hợp nhằm kiểm soát và giảm thiểu rủi ro, việc xóa các khoản nợ này được thực hiện theo các chính sách và quy trình chuẩn mẫu.

Nguyên tắc 12 – Rủi ro quốc gia và rủi ro chuyển đổi: Cơ quan quản lý nhà nước phải đảm bảo rằng các ngân hàng có các chính sách và quy trình xác định, đo lường, theo dõi và kiểm soát rủi ro quốc gia và rủi ro chuyển đổi trong các hoạt động cho vay và đầu tư quốc tế, và đồng thời các ngân hàng phải trích lập dự phòng cho các rủi ro này.

Nguyên tắc 13 – Rủi ro thị trường: Cơ quan quản lý nhà nước phải đảm bảo rằng các ngân hàng có các chính sách và quy trình xác định chính xác, đo lường, theo dõi và kiểm soát được các rủi ro thị trường; cơ quan quản lý nhà nước có thẩm quyền đặt ra các định mức cụ thể và/hoặc có thể dùng một khoản vốn cụ thể để xử lý rủi ro thị trường nếu có lý do chính đáng.

Nguyên tắc 14 – Rủi ro thanh khoản: Cơ quan quản lý nhà nước phải đảm bảo rằng các ngân hàng có một chiến lược quản lý khả năng chi trả có thể tính toán được mọi rủi ro của tổ chức, ngân hàng phải có chính sách và quy trình để xác định, đo lường, theo dõi và kiểm soát được rủi ro thanh khoản, và quản lý được khả năng chi trả của mình hàng ngày. Cơ quan quản lý nhà nước phải yêu cầu các ngân hàng có kế hoạch sẵn sàng đối ứng với các vấn đề về thanh khoản có thể phát sinh bất ngờ.

Nguyên tắc 15: Rủi ro tác nghiệp (rủi ro hoạt động): Cơ quan quản lý nhà nước phải đảm bảo rằng ngân hàng phải có chính sách và quy trình quản lý rủi ro để nhận dạng, đánh giá, kiểm tra và kiểm soát/giảm thiểu rủi ro hoạt động. Các chính sách và quy trình quản lý rủi ro này phải phù hợp với quy mô và mức độ phức tạp của tổ chức.

Nguyên tắc 16: Rủi ro lãi suất trong sổ sách ngân hàng: Cơ quan quản lý nhà nước phải đảm bảo rằng ngân hàng phải có hệ thống quản trị rủi ro có hiệu quả nhằm nhận dạng, đo lường và kiểm tra, kiểm soát rủi ro lãi suất trong sổ sách ngân hàng, bao gồm một chiến lược được HĐQT phê duyệt và được thực hiện bởi ban quản lý cấp cao; chiến lược này cũng cần phải phù hợp với quy mô và mức độ phức tạp của tổ chức của loại rủi ro.

Nguyên tắc 17: Kiểm tra và kiểm toán nội bộ: Cơ quan quản lý nhà nước phải đảm bảo rằng ngân hàng phải có hệ thống kiểm tra, kiểm soát và kiểm toán nội bộ phù hợp với quy mô và mức độ phù hợp với loại hình kinh doanh của tổ chức.

Nguyên tắc 18 – Lạm dụng các dịch vụ tài chính: Cơ quan quản lý nhà nước phải đảm bảo được rằng các ngân hàng có chính sách và quy trình, bao gồm các quy tắc nghiêm ngặt về “nhận biết khách hàng”, nâng cao các tiêu chuẩn đạo đức nghề nghiệp trong lĩnh vực tài chính và bảo vệ ngân hàng không bị lợi dụng, một cách vô tình hay cố ý, vào các hoạt động phạm pháp.

Nguyên tắc 19 – Phương pháp giám sát: Một hệ thống giám sát ngân hàng hiệu quả yêu cầu các cơ quan quản lý nhà nước xây dựng và duy trì sự hiểu biết sâu sắc về hoạt động của từng ngân hàng và tập đoàn ngân hàng, đồng thời cả hệ thống ngân hàng, tập trung vào sự an toàn và tính bền vững, cũng như sự ổn định của toàn hệ thống ngân hàng.

Nguyên tắc 20 – Kỹ thuật giám sát: Một hệ thống giám sát ngân hàng hiệu quả phải bao gồm cả thanh tra tại chỗ và kiểm soát từ xa và sự liên hệ mật thiết giữa cơ quan quản lý nhà nước với ban điều hành của ngân hàng.

Nguyên tắc 21 – Thông tin giám sát: Cơ quan quản lý nhà nước phải có các phương tiện thu thập, xem xét và phân tích các báo cáo về an toàn hoạt động và các chỉ số thống kê do các ngân hàng gửi về trên cơ sở đơn lẻ và tổng hợp, đồng thời phải có phương tiện để xác minh tính trung thực của các báo cáo này thông qua hoặc là thanh tra tại chỗ hoặc thuê các chuyên gia độc lập.

Nguyên tắc 22 – Kế toán và công bố công khai: Cơ quan quản lý nhà nước phải đảm bảo được rằng mỗi ngân hàng phải duy trì việc ghi chép sổ sách đầy đủ và theo đúng các chuẩn mực kế toán được quốc tế công nhận, và công bố công khai thường xuyên các thông tin phản ánh đúng tình trạng tài chính và lợi nhuận của ngân hàng.

Nguyên tắc 23- Quyền xử lý vi phạm của cơ quan quản lý nhà nước: Cơ quan quản lý nhà nước phải có công cụ hỗ trợ họ đưa ra các biện pháp xử lý vi phạm kịp thời. Trong đó bao gồm khả năng thu hồi Giấy phép hoạt động hoặc cảnh báo việc thu hồi Giấy phép hoạt động.

Nguyên tắc 24 – Giám sát hợp nhất: Một yếu tố nhạy cảm của việc giám sát hệ thống ngân hàng là cơ quan quản lý nhà nước giám sát các tập đoàn ngân hàng trên cơ sở hợp nhất, theo dõi sát sao, và áp dụng tất cả các

quy tắc đảm bảo an toàn đối với tất cả các khía cạnh kinh doanh mà tập đoàn thực hiện trên toàn cầu.

Nguyên tắc 25 – Quan hệ giữa cơ quan quản lý nhà nước nước sở tại và nước nguyên xứ: Việc giám sát hợp nhất xuyên biên giới đòi hỏi sự hợp tác và trao đổi thông tin giữa cơ quan quản lý nhà nước nước sở tại với các cơ quan quản lý có liên quan, chủ yếu là các cơ quan quản lý nhà nước của nước nguyên xứ. Các cơ quan quản lý nhà nước trong lĩnh vực ngân hàng phải yêu cầu các hoạt động tại nước sở tại của ngân hàng nước ngoài được thực hiện theo cùng một tiêu chuẩn như đối với các tổ chức trong nước.

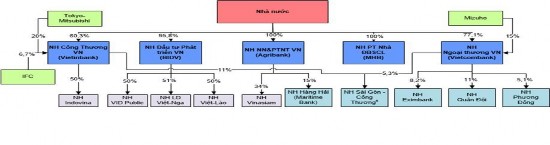

PHỤ LỤC 2 : Sở hữu chéo và đầu tư chéo

Tình trạng sở hữu chéo giữa các NHTM Nhà nước và các NHTM cổ phần thể hiện phổ biến và rõ nét nhất là : Vietcombank, VietinBank, Agribank, BIDV đều sở hữu tỷ lệ cổ phần số lượng lớn và trở thành cổ đông chiến lược của các NHTMCP. Trong đó : Vietcombank đang sở hữu 11% tại NHTMCP Quân đội (MB), 8,2% tại Eximbank, 4,7% tại NHTMCP Phương Đông, 5,3% tại NHTMCP Sài Gòn Công thương; Agribank hiện đang sở hữu 15% tại NHTMCP Hàng Hải (cổ phần gián tiếp thông qua Agriseco), 11% tại NHTMCP Sài Gòn Công thương; VietinBank cũng sở hữu 11% cổ phần tại NHTMCP Sài Gòn Công thương (Hình 1).

Hình 1. Tình hình sở hữu chéo giữa Ngân hàng thương mại Nhà nước và Ngân hàng thương mại cổ phần

Nguồn : Uỷ ban Giám sát Tài chính

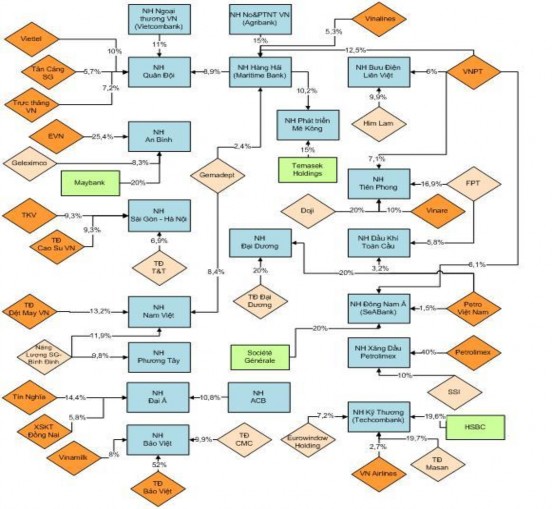

Tình trạng sở hữu chéo không chỉ có giữa các NHTM Nhà nước với các NHTM cổ phần, mà còn sở hữu chéo giữa các NHTM cổ phần bởi các Tập đoàn, Tổng công ty Nhà nước và tư nhân. Nhiều Tập đoàn kinh tế Nhà nước và các Tập đoàn cổ phần, dù không chuyên sâu về lĩnh vực tài chính nhưng hiện đang đầu tư dài hạn với vai trò là nhà sáng lập, nhà đầu tư chiến lược tại các NHTM.

Điều đáng lưu ý là mặc dù các Tập đoàn, Tổng công ty nắm giữ số lượng cổ phần tương đối lớn tại các NHTM cổ phần nhưng không trực tiếp tham gia quản trị điều hành, có tình trạng buông lỏng quản lý vốn góp của Nhà nước, trong khi đó vai trò quản trị điều hành và thâu tóm lại thuộc về nhóm lợi ích hoặc một vài cá nhân.

Theo thống kê, hiện nay có khoảng 40 DNNN và tư nhân có sở hữu trên 5% vốn tại các NHTMCP và các DN này lại sở hữu các công ty đầu tư tài chính. Trong đó : Tập đoàn Bảo Việt sở hữu 52% cổ phần của NHTMCP Bảo Việt; Tập đoàn Viễn thông Quân đội (Viettel) sở hữu 10%, Tổng Công ty Trực thăng Việt Nam sở hữu 7,2% , Tổng Công ty Tân cảng Sài Gòn sở hữu 5,7% cổ phần của NHTMCP Quân đội (MB); Tập đoàn Điện lực Việt Nam (EVN) sở hữu 25,4% cổ phần của NHTMCP An Bình;

Tập đoàn Than Khoáng sản Việt Nam, Tập đoàn Cao su Việt Nam đều sở hữu 9,3% cổ phần của NHTMCP Sài Gòn - Hà Nội (SHB); Tập

đoàn Dầu khí Quốc Gia Việt Nam sở hữu 20% cổ phần của NHTMCP Đại Dương; NH Nông nghiệp và Phát triển Nông thôn VN (Agribank) sở hữu 15%, Tập đoàn Bưu chính Viễn thông Việt Nam (VNPT) sở hữu 12,5%, Công ty Hàng hải Việt Nam (Vinalines) sở hữu 5,3% cổ phần của NHTMCP Hàng Hải (Maritimebank). Ngoài ra, VNPT còn sở hữu 6,1% cổ phần của NHTMCP Đông Nam Á, sở hữu 6% cổ phần của NHTMCP Bưu điện Liên Việt (hình 2)

Hình 2 Tình hình sở hữu chéo giữa các Ngân hàng thương mại cổ phần bởi các Tập đoàn, Tổng công ty Nhà nước và tư nhân

Nguồn: FEPT

Ngoài ra, tình trạng sở hữu chéo giữa các NHTM cổ phần với nhau diễn ra cũng khá phổ biến ở Việt Nam; điều này gây không ít khó khăn cho các nhà hoạch định chính sách, các nhà quản lý kinh tế vĩ mô; nguy cơ bất ổn đối với thị trường tài chính Việt Nam.

Biểu hiện sở hữu chéo giữa các NHTM cổ phần đó là : ACB sở hữu 20% cổ phần tại Eximbank, trong khi đó Eximbank lại sở hữu 10,3% cổ phần tại Sacombank và 8,5% cổ phần tại NHTMCP Việt Á. ACB không chỉ sở hữu cổ phần tại Eximbank, mà còn sở hữu cổ phần tại nhiều NHTMCP khác như : 6,1% ở NHTMCP Kiên Long (thông qua Công ty

Chứng khoán ACBS), 10,8% ở NHTMCP Đại Á, 10% ở NHTMCP Việt Nam Thương Tín.…

Thực tiễn trên cho thấy, sẽ hiện hữu nhiều mảng tối trong sở hữu chéo và đầu tư chéo che khuất rủi ro tiềm ẩn. Đó cũng là nguyên nhân dẫn đến tình trạng nợ xấu gia tăng trong hệ thống NHTM và các dấu hiệu lũng đoạn hệ thống ngân hàng để trục lợi (như tạo ra các biến động về tỷ giá, lãi suất liên ngân hàng) làm phân tán vốn tại các tại các Tập đoàn Nhà nước. Và nguy hiểm hơn nữa, nó còn gây ra sự đổ vỡ hàng loạt cho hệ thống tài chính.

Sở hữu chéo và đầu tư chéo có thể dẫn đến các hệ luỵ sau : Thứ nhất, việc sở hữu chéo có thể dẫn tới các giao dịch bất hợp lý, phi thị trường (unfair) giữa các tổ chức có quan hệ sở hữu lẫn nhau. Các giao dịch này có thể dẫn tới các hành vi chuyển giá, trốn thuế….Thứ hai, việc sở hữu chéo ảnh hưởng tiêu cực tới công tác quản trị công ty. Thứ ba, việc sở hữu chéo có thể làm giảm mức độ minh bạch và sức cạnh tranh cũng như động lực phát triển trong hoạt động DN, từ đó làm giảm tính minh bạch và sức cạnh tranh của nền kinh tế; tạo ra sự e ngại, tác động không tốt tới việc thu hút vốn đầu tư trong và ngoài nước, đặc biệt từ các cổ đông chiến lược. Thứ tư, việc sở hữu chéo, đặc biệt trong trường hợp các ngân hàng sở hữu cổ phần chi phối tại các DN không hoạt động trong lĩnh vực tài chính ngân hàng, một mặt, giúp các DN tiếp cận được nguồn vốn với chi phí hợp, tuy nhiên chính điều này làm giảm động lực phát triển, giảm tính năng động, tạo sức ỳ lớn cho DN, giảm sự cạnh tranh của DN, thậm chí có thể dẫn tới các quyết định đầu tư, kinh doanh thiếu thận trọng (kể cả từ phía ngân hàng – tổ chức cấp vốn, lẫn DN mà ngân hàng là cổ đông), từ đó làm giảm sự cạnh tranh của nền kinh tế; Thứ năm, tiềm ẩn rủi ro thị trường cho danh mục các cổ phiếu, cổ phần của các công ty con, công ty liên doanh, liên kết…Trường hợp là các cổ phiếu niêm yết và thị trường suy giảm, thiệt hại