16,000

14,920

14,000

11,170

12,000

10,542

9,150

10,000

8,620

8,885

Có thể bạn quan tâm!

-

Thực Trạng Công Tác Huy Động Vốn Tại Agribak Tỉnh Hải Dương

Thực Trạng Công Tác Huy Động Vốn Tại Agribak Tỉnh Hải Dương -

Cơ Cấu Nguồn Vốn Huy Động Theo Kỳ Hạn

Cơ Cấu Nguồn Vốn Huy Động Theo Kỳ Hạn -

Chi Phí Huy Động Vốn: Bao Gồm Chi Phí Trả Lãi Và Chi Phí Phi Lãi.

Chi Phí Huy Động Vốn: Bao Gồm Chi Phí Trả Lãi Và Chi Phí Phi Lãi. -

Mục Tiêu Và Định Hướng Kinh Doanh Của Agribank Tỉnh Hải Dương Giai Đoạn 2016-2020

Mục Tiêu Và Định Hướng Kinh Doanh Của Agribank Tỉnh Hải Dương Giai Đoạn 2016-2020 -

Tăng Thêm Các Hình Thức, Sản Phẩm Huy Động Vốn Mới

Tăng Thêm Các Hình Thức, Sản Phẩm Huy Động Vốn Mới -

Nâng cao hiệu quả hoạt động huy động vốn tại Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam – Chi nhánh tỉnh Hải Dương - 13

Nâng cao hiệu quả hoạt động huy động vốn tại Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam – Chi nhánh tỉnh Hải Dương - 13

Xem toàn bộ 117 trang tài liệu này.

8,000

Nguồn vốn

6,000

Sử dụng vốn

4,000

2,000

-

Năm 2013

Năm 2014

Năm 2015

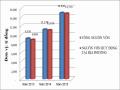

Biểu đồ 2.10: Tình hình nguồn vốn và sử dụng vốn

Nguồn: Báo cáo hoạt động kinh doanh của Agribank tỉnh Hải Dương

Qua Bảng số 2.9 cho thấy, nếu như năm 2013 chi nhánh vẫn phải nhận vốn từ Agribank (90 tỷ đồng) để đáp ứng nhu cầu vay vốn của người dân trong tỉnh, thì đến năm 2014, 2015 chi nhánh đã trở thành đơn vị thừa vốn, chuyển về Agribank một lượng vốn lớn để điều hòa trong toàn hệ thống. Tuy nhiên, nếu không giải quyết tốt mối quan hệ giữa huy động vốn và sử dụng vốn (cụ thể là không cân đối giữa huy động vốn và sử dụng vốn) sẽ hạn chế việc gia tăng lợi nhuận của chi nhánh. Chi nhánh sẽ không thực hiện được tối đa hóa lợi nhuận trong việc sử dụng nguồn lực của mình vì lãi suất điều hòa vốn của Agribank trả cho đơn vị thừa vốn chênh lệch không cao so với lãi suất huy động, chưa kể đến chi phí phi lãi mà chi nhánh đã phải chi ra để huy động vốn.

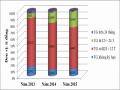

Mối quan hệ giữa huy động vốn và sử dụng vốn còn thể hiện ở cơ cấu thời hạn giữa nguồn vốn huy động và việc sử dụng nguồn vốn đó của ngân hàng. Năm 2013, 2014 tỷ lệ nguồn vốn trung, dài hạn luôn thấp hơn tỷ lệ cho vay trung, dài hạn thì sang năm 2015 Agribank tỉnh Hải Dương đã cải thiện tỷ lệ này bằng cách nâng lãi suất huy động kỳ hạn dài lên cao hơn các ngân hàng

trên địa bàn để tăng cường nguồn vốn trung, dài hạn. Kết quả: Tỷ lệ nguồn vốn trung, dài hạn so với tổng nguồn vốn năm 2013 là 10,68%, năm 2014 là 18,25% và tăng lên 25,12% vào năm 2015; Tỷ lệ dư nợ trung, dài hạn so với tổng dư nợ năm 2013 là 31,65%, năm 2014 là 34,2% và năm 2015 là 34,44% góp phần giảm lãng phí vốn trong khi thanh khoản đang dồi dào. Tuy nhiên, tỷ lệ nguồn vốn trung, dài hạn cần tiếp tục được cải thiện để có thêm nguồn vốn mở rộng đầu tư cho vay trung, dài hạn. Có như vậy chi nhánh mới có nguồn thu cao và ổn định bởi lãi suất cho vay trung, dài hạn bao giờ cũng cao hơn cho vay ngắn hạn, thời gian cho vay dài hơn. Mặt khác, có nguồn vốn trung, dài hạn để tăng trưởng cho vay trung, dài hạn sẽ đảm bảo thanh khoản cao hơn, tiết giảm chi phí từ hoạt động cho vay, góp phần giảm chi phí, tăng lợi nhuận cho chi nhánh.

3,854

4,000

3,631

3,500

3,039

2,728

3,000

2,500

2,164

2,000

Huy động vốn trung, dài hạn

1,500

1,147

Cho vay trung, dài hạn

1,000

500

-

Năm 2013

Năm 2014

Năm 2015

Biểu đồ 2.11: Tình hình huy động vốn, sử dụng vốn trung, dài hạn

Nguồn: Báo cáo hoạt động kinh doanh của Agribank tỉnh Hải Dương

Tính cân đối giữa nguồn vốn và sử dụng vốn còn được thể hiện trong việc đảm bảo an toàn vốn huy động, đồng nghĩa với việc đảm bảo an toàn vốn vay. Để thực hiện tốt công tác quản lý vốn, Agribank tỉnh Hải Dương đã chú trọng công tác thẩm định cho vay, thực hiện phương châm tăng trưởng dư nợ

61

p

hải đi đôi với đảm bảo chất lượng tín dụng, tăng cường kiểm tra, giám sát tình hình sử dụng vốn, kịp thời phát hiện và xử lý hành vi tiêu cực, bám sát và xử lý triệt để đối với các khoản nợ quá hạn...Do vậy tỷ lệ nợ quá hạn tại Agribank tỉnh Hải Dương luôn ở mức thấp so với các ngân hàng trong hệ thống và giảm dần qua từng năm (Năm 2013 là 1,2%, năm 2014 là 1,02%, năm 2015 là 0,28), từ đó đẩy nhanh vòng quay của vốn, mang lại hiệu quả cao.

2.4. ĐÁNH GIÁ KẾT QUẢ HOẠT ĐỘNG HUY ĐỘNG VỐN TẠI AGRIBANK TỈNH HẢI DƯƠNG

2.4.1. Những kết quả đạt được và nguyên nhân

a. Những kết quả

Một là: Tốc độ tăng trưởng nguồn vốn đã góp phần đáp ứng được quá trình chuyển dịch cơ cấu kinh tế nông nghiệp, nông thôn: Từ năm 2013 đến nay luôn đạt mức tăng trưởng bình quân 24,85%, đảm bảo khả năng thanh toán của ngân hàng. Đồng thời phân bổ có hiệu quả các nguồn vốn vào đầu tư, đặc biệt là lĩnh vực nông nghiệp, nông thôn, giải quyết được những khó khăn về vốn trong quá trình thực hiện chính sách Tam nông của chính phủ và chương trình xây dựng nông thôn mới trong thời gian qua. Chi nhánh từ chỗ luôn thiếu vốn đã trở thành đơn vị thừa vốn lớn, giúp chi nhánh chủ động trong đầu tư vốn cho phát triển kinh tế của tỉnh. Đồng thời có tiềm lực mạnh để thực hiện các dự án đồng tài trợ với các ngân hàng bạn.

Hai là: Hình thức huy động ngày càng đa dạng hơn: Agribank tỉnh Hải Dương rất coi trọng công tác huy động vốn tại địa phương, coi đây là nguồn vốn quan trọng và ổn định, quyết định sự phát triển trong hoạt động kinh doanh ngân hàng. Bởi vậy, đã có nhiều hình thức huy động hơn như huy động tiền gửi tiết kiệm ngoài các hình thức truyền thống còn đưa ra tiết kiệm dự thưởng, tiết kiệm gửi một nơi, rút nhiều nơi... Đối với nhận tiền gửi của khách hàng không chỉ đơn thuần là các tổ chức kinh tế xã hội mà còn mở rộng phạm vi như: Ngân hàng Phát triển, Quỹ đầu tư phát triển tỉnh, các TCTC khác...

Ba là: Cơ cấu nguồn vốn tiếp tục điều chỉnh theo hướng ngày càng hợp lý hơn: Trong những năm qua, nguồn vốn huy động trung, dài hạn chiếm tỷ trọng ngày càng tăng phù hợp với yêu cầu của nền kinh tế là đẩy mạnh cho vay theo dự án. Bên cạnh đó nguồn vốn huy động từ dân cư tăng trưởng nhanh và chiếm tỷ trọng chủ yếu tổng nguồn vốn huy động (trên 80%).

Bốn là: Kỳ hạn huy động đã đa dạng hơn: Trước đây chỉ có các kỳ hạn 3 tháng, 6 tháng, 9 tháng, 12 tháng… thì nay đã có đủ các loại kỳ hạn từ 1 tháng đến 36 tháng để khách hàng có nhiều lựa chọn hơn trong việc gửi tiền vào ngân hàng đồng thời ngân hàng cũng linh hoạt hơn trong việc điều chỉnh các kỳ hạn huy động, giúp cho việc điều hành hoạt động kinh doanh nhanh nhạy và hiệu quả hơn.

Năm là: Mạng lưới huy động vốn từng bước được củng cố và mở rộng: Từ việc tăng số lượng điểm giao dịch truyền thống (Từ 34 điểm năm 2014 lên 38 điểm năm 2014) kết hợp với tăng số lượng ngân hàng tự động (từ 30 máy ATM năm 2013 lên 34 máy năm 2014) để tăng cường mô hình mạng lưới phân phối hiện đại, đây là yếu tố quan trọng trong việc huy động nguồn vốn tại chỗ, nhờ đó mà lãi suất đầu vào có xu hướng giảm hơn so với huy động từ các TCTD hay phát hành giấy tờ có giá. Cũng nhờ có tổ chức mạng lưới thuận tiện đã tiến hành thu hút, huy động tiền gửi ngoại tệ cả USD và EUR đảm bảo hoạt động kinh doanh thêm phong phú đa dạng.

Sáu là: Chính sách khách hàng được quan tâm hơn: Agribank tỉnh Hải Dương xác định khách hàng giữ vị trí hết sức quan trọng, ảnh hưởng trực tiếp đến qui mô, cơ cấu và chất lượng của nguồn vốn huy động. Chính vì vậy xây dựng chiến lược huy động vốn luôn gắn với chiến lược khách hàng để từ đó có chính sách chăm sóc khách hàng ngày một tốt hơn.

b. Nguyên nhân đạt được kết quả trên.

Đạt được những kết quả trên là do trong công tác quản lý điều hành Agribank tỉnh Hải Dương đã nhận thức đúng đắn vị trí, vai trò quan trọng của

63

cô

ng tác nguồn vốn và điều hành vốn trong hoạt động kinh doanh. Từ đó đề ra những mục tiêu nhiệm vụ và biện pháp huy động vốn thích hợp trong từng thời kỳ để làm tốt chức năng tập trung các nguồn vốn nhàn rỗi, nhỏ lẻ nằm rải rác trong dân cư rồi chu chuyển vốn cho nền kinh tế trong điều kiện phải đối mặt với áp lực cạnh tranh ngày càng gay gắt từ các TCTD khác. Mặt khác, tích cực chủ động khai thác thêm các nguồn vốn khác để bổ sung vốn cho hoạt động kinh doanh. Từ đó đã củng cố vị thế và nâng cao uy tín của ngân hàng trên địa bàn giúp cho công tác huy động vốn trở nên thuận lợi hơn, thu hút được nhiều khách hàng.

2.4.2. Những tồn tại và nguyên nhân trong việc huy động vốn

a. Những tồn tại

Một là: Hình thức và sản phẩm huy động vốn chưa thật sự phong phú, cơ bản vẫn sử dụng các hình thức huy động mang tính truyền thống.

Đây là hạn chế lớn nhất, chưa thích ứng nhanh với cơ chế thị trường. Nghiệp vụ huy động vốn cần có nhiều sản phẩm, chủng loại, mẫu mã phong phú được cải tiến thường xuyên nhằm thoả mãn nhu cầu khách hàng cũng như đáp ứng yêu cầu của nền kinh tế hội nhập. Các sản phẩm huy động vốn mới áp dụng còn chậm. Một số sản phẩm dịch vụ mới còn chưa được hoàn thiện, chưa tạo được sự khác biệt nổi trội nên chưa đủ sức cạnh tranh (Dịch vụ InternetBanking chưa thực hiện được giao dịch chuyển tiền). Chưa có một số hình thức huy động mà các NHTM khác đã làm như tiết kiệm tại nhà, tiết kiệm online..., chưa tranh thủ được nhiều nguồn vốn rẻ, ổn định như nguồn vốn UTĐT nên chưa tiết kiệm được chi phí. Sản phẩm huy động kém phong phú nên chưa thực sự hấp dẫn khách hàng.

Hai là: Cơ cấu nguồn vốn theo loại kỳ hạn chưa phù hợp với xu thế thị trường theo hướng có lợi cho chi nhánh.Nguồn vốn hạn dài trên 24 tháng giảm nhiều và chiếm tỷ trọng rất nhỏ năm 2015 nhưng nguồn vốn kỳ

hạn dưới 12 tháng tăng đột biến trong khi nền kinh tế đã ổn định, lãi suất huy động liên tục giảm năm 2014 và ổn định trong suốt năm 2015.

Ba là: Cơ cấu nguồn vốn chưa phù hợp với cơ cấu sử dụng vốn. Tỷ trọng nguồn vốn trung, dài hạn thực tế thấp hơn nhiều so với dư nợ trung, dài hạn nên việc đầu tư cho các dự án lớn gặp khó khăn. Hơn nữa khi lãi suất biến động theo xu hướng tăng, người dân sẽ chỉ gửi tiền kỳ hạn ngắn, chi nhánh sẽ bị động trong cân đối vốn. Khi đó sẽ ảnh hưởng đến thanh khoản của ngân hàng.

Bốn là: Lãi suất huy động vốn chưa linh hoạt, một số kỳ hạn còn cao hơn mặt bằng chung, chênh lệch lãi suất đầu ra, đầu vào có xu hướng giảm

Cùng hoạt động trong môi trường kinh tế như nhau song 4 NHTM lớn trên địa bàn tỉnh đã có sự cạnh tranh rất gay gắt trong huy động vốn. Họ có cơ chế mua bán vốn trong hệ thống rất cụ thể nên họ tích cực đẩy mạnh huy động vốn. Nhằm thu hút nguồn vốn để mở rộng cho vay, phục vụ phát triển kinh tế địa phương, Agribank tỉnh Hải Dương đã phải áp dụng lãi suất ở một số kỳ hạn cao hơn. Tuy nhiên, ở một số loại kỳ hạn khoảng cách chênh lệch lãi suất huy động của chi nhánh so với các NHTM khác cao hơn nhiều (Tiền gửi không kỳ hạn cao gấp hai lần, tiền gửi kỳ hạn 24 tháng ->36 tháng cao hơn 0,3%) đã góp phần làm tăng chi phí huy động vốn. Hơn nữa với vai trò chủ đạo, chủ lực trên thị trường tài chính tín dụng nông thôn, Agribank tỉnh Hải Dương phải chịu áp lực về giảm lãi suất cho vay để thực hiện nhiệm vụ chính trị là phục vụ chính sách Tam nông của Chính phủ. Vì vậy, chênh lệch lãi suất đầu ra trừ đầu vào có xu hướng giảm, ảnh hưởng trực tiếp đến kết quả kinh doanh.

Năm là:Chi phí huy động vốn ngày càng chiếm tỷ trọng lớn trong tổng chi phí

Mặc dù hai năm trở lại đây tỷ trọng chi phí trả lãi có giảm nhưng tỷ lệ chi phí phi lãi lại tăng cao làm cho chi phí huy động vốn tăng. Hơn nữa việc

65

tă

ng trưởng tín dụng chưa tương xứng với tiềm lực nguồn vốn nên tổng thu chưa đạt như kỳ vọng. Vì vậy mặc dù nguồn vốn và dư nợ năm 2015 tăng trưởng rất tốt nhưng kết quả kinh doanh không cao.

Sáu là: Chưa cân đối giữa huy động vốn và sử dụng vốn.Nguồn vốn huy động tăng trưởng với tốc độ cao (năm 2014 tăng 24% so với năm 2013, năm 2015 tăng 34, 16% so với năm 2014) nhưng tốc độ tăng trưởng về cho vay còn thấp, chưa tương xứng với tốc độ tăng trưởng nguồn vốn (Năm 2014 dư nợ tăng 7,1% so với năm 2013, năm 2015 tăng 19, 12% so với năm 2014) dẫn đến thừa vốn phải chuyển về Agribank để điều hòa toàn hệ thống trong khi phí điều vốn Agribank trả cho chi nhánh luôn thấp hơn lãi suất cho vay nhiều, ảnh hưởng đến kết quả tài chính của chi nhánh.

Bảy là: Trình độ cán bộ nghiệp vụ còn hạn chế, phong cách giao dịch còn thiếu chuyên nghiệp, năng suất lao động còn thấp, chưa thực sự đáp ứng được yêu cầu ngày càng cao của cơ chế thị trường

Tính chuyên môn hóa trong công tác huy động vốn chưa cao, các giao dịch viên còn kiêm nhiệm nhiều việc như vừa làm cán bộ huy động vốn kiêm kế toán thanh toán và nghiệp vụ thẻ nên việc đào tạo chuyên sâu về lĩnh vực này chưa được đầu tư đúng mức. Trình độ ngoại ngữ của cán bộ chưa đáp ứng được yêu cầu dẫn đến xử lý các lệnh thanh toán quốc tế đôi lúc chưa kịp thời, việc tiếp cận, tiếp thị các doanh nghiệp FDI còn gặp khó khăn trong khi yêu cầu của khách hàng ngày càng cao về các sản phẩm dịch vụ ngân hàng hiện đại. Cán bộ rất ít thời gian để nghiên cứu sâu về các SPDV mới, thậm chí có cán bộ còn chưa nắm rõ, nắm hết những SPDV cơ bản nên việc tiếp thị SPDV còn lúng túng, còn thụ động trong việc tìm kiếm và phục vụ khách hàng. Một số cán bộ còn chưa tinh thông nghiệp vụ, chưa thành thục kỹ năng. Cán bộ làm công tác thị trường còn nhiều hạn chế, chưa năng động, kỹ năng bán hàng chưa tốt cho dù thương hiệu Agribank đã trở nên quen thuộc với khách hàng.

Ở các NHTM khác, cán bộ đi từng ngõ ngách, đến từng nhà dân để tư vấn, giới thiệu, tiếp thị, chăm sóc rất nhiệt tình. Còn tại Agribank tỉnh Hải Dương hầu như khách hàng tự tìm đến ngân hàng. Điều này làm cho năng suất lao động của chi nhánh không cao thể hiện ở chỗ bình quân nguồn vốn huy động/cán bộ thấp hơn nhiều NHTM lớn trên địa bàn. Một số cán bộ phong cách giao dịch chưa chuyên nghiệp, thiếu kỹ năng chăm sóc, thuyết phục khách hàng, không tạo ấn tượng tốt cho khách hàng

Có thể nói đây là một thách thức đối với đội ngũ cán bộ làm công tác huy động vốn nói riêng và cán bộ Agribank tỉnh Hải Dương nói chung trong tiến trình hội nhập quốc tế.

Tám là: Công tác Marketing chưa được quan tâm đúng mức, còn chưa chủ động, chưa phát huy được lợi thế và hiệu suất hoạt động của màng lưới chi nhánh.

- Hoạt động Marketing Ngân hàng chủ yếu triển khai theo chỉ đạo chung của Agribank là chính và hầu hết tập trung tại Agribank tỉnh, các chi nhánh không có chương trình Marketing riêng biệt. Chưa có biện pháp tuyên truyền, quảng cáo thường xuyên, sâu rộng các sản phẩm dịch vụ của ngân hàng làm cho người dân sau khi gửi tiền vẫn còn thiếu thông tin về sự biến động số dư, lãi suất...Tại các điểm giao dịch hoàn toàn thực hiện hình thức huy động tại quầy, chưa có hình thức huy động tiên tiến, linh hoạt nên chưa phát huy hết lợi thế về màng lưới. Cán bộ chưa được đào tạo bài bản về lĩnh vực Marketing, chủ yếu là đào tạo kết hợp và tham gia các khoá tập huấn ngắn ngày nên kiến thức về Marketing chưa đáp ứng được yêu cầu. Chưa có cơ chế linh hoạt về phí dịch vụ và các chính sách ưu đãi đặc biệt trong việc tiếp thị và chăm sóc khách hàng như một số ngân hàng cổ phần. Điều này là một bất lợi cho chi nhánh trong việc thu hút khách hàng và thu hút nguồn vốn rẻ của các tổ chức, doanh nghiệp.

67