Năm 2015

ACB hoàn thành các dự án chiến lược như (i) tái cấu trúc kênh phân phối, (ii) hình thành trung tâm thanh toán nội địa (giai đoạn 1), (iii) hoàn thiện phương thức đánh giá hiệu quả hoạt động đơn vị và nhân viên Hội sở; đồng thời cho khởi tạo và triển khai các dự án ngân hàng giao dịch (transaction banking), ngân hàng ưu tiên (priority banking), quản lý bán hàng (customer management system), v.v. nhằm nâng cao năng lực cạnh tranh.

Năm 2016

Trong năm 2016, ACB đã hoàn thành theo tiến độ nhiều hạng mục của các dự án công nghệ để hỗ trợ hoạt động kinh doanh, vận hành và quản lý hệ thống, tiêu biểu như chuyển đổi hệ thống core chứng khoán ACBS; cải tiến các chương trình CLMS, CRM, ACMS, ELM, PASS để hỗ trợ việc tinh gọn quy trình nghiệp vụ; nâng cấp hệ thống các máy ATM, website ACB, gia tăng tiện ích, dịch vụ thanh toán cho khách hàng, v.v. Và đặc biệt, trong năm ACB tái cấu trúc thành công tổ chức và mô hình hoạt động, hiệu quả hoạt động của kênh phân phối tăng, tổ chức tại Hội sở được tinh gọn hơn.

2.1.3. Ngành nghề kinh doanh

- Huy động vốn ngắn hạn, trung hạn và dài hạn dưới các hình thức tiền gửi có kỳ hạn, không kỳ hạn, tiếp nhận vốn ủy thác đầu tư và phát triển của các tổ chức trong nước, vay vốn của các tổ chức tín dụng khác.

- Cho vay ngắn hạn, trung hạn và dài hạn;

- Chiết khấu thương phiếu, trái phiếu và giấy tờ có giá;

- Hùn vốn và liên doanh theo luật định;

- Dịch vụ thanh toán giữa các khách hàng, thực hiện kinh doanh ngoại tệ, vàng bạc và thanh toán quốc tế, huy động các loại vốn từ nước ngoài và các dịch vụ ngân hàng khác trong quan hệ với nước ngoài khi được Ngân hàng Nhà nước cho phép; Hoạt động bao thanh toán; đại lý bảo hiểm; Mua bán trái phiếu; hoạt động ủy thác và nhận ủy thác trước “đại lý bảo hiểm”

- Cung cấp dịch vụ cho thuê tài chính

- Kinh doanh chứng khoán

- Môi giới và tư vấn đầu tư chứng khoán

- Lưu ký, tư vấn tài chính doanh nghiệp và bảo lãnh phát hành

- Các dịch vụ về quản lý quỹ đầu tư và khai thác tài sản, và cung cấp các dịch vụ ngân hàng khác

2.1.4. Cơ cấu tổ chức

Mạng lưới kênh phân phối

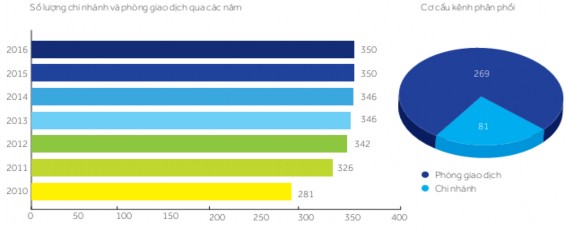

Đến 31/12/2016, ACB có 350 chi nhánh và phòng giao dịch đang hoạt động tại 47 tỉnh thành trong cả nước. Tính theo số lượng chi nhánh và phòng giao dịch và tỷ trọng đóng góp của mỗi khu vực vào tổng lợi nhuận Ngân hàng, thì Thành phố Hồ Chí Minh, miền Đông Nam bộ và vùng đồng bằng Sông Hồng là các thị trường trọng yếu của Ngân hàng.

Công ty trực thuộc

- Công ty Chứng khoán ACB (ACBS). Địa chỉ: 41 Mạc Đĩnh Chi, Phường Đa Kao, Quận 1, Tp. HCM

- Công ty Quản lý nợ và Khai thác tài sản ACB (ACBA) (ACBA). Địa chỉ: Lầu 8 Tòa nhà ACB, 444A - 446 Cách Mạng Tháng Tám, Quận 3, Tp. HCM

- Công ty cho thuê tài chính ACB (ACBL). Địa chỉ: 131 Châu Văn Liêm, Phường 14, Quận 5, Tp.HCM

- Công ty Quản lý Quỹ ACB (ACBC). Địa chỉ: Lầu 12 Tòa nhà ACB, 480 Nguyễn Thị Minh Khai, Phường 2, Quận 3, Tp. Hồ Chí Minh.

Nhân sự

Tính đến 31/12/2016, tổng số nhân viên của ACB là 9,822 người. Cán bộ có trình độ đại học và trên đại học chiếm 93%, thường xuyên được đào tạo chuyên môn nghiệp vụ tại trung tâm đào tạo riêng của ACB

Cơ cấu tổ chức và sơ đồ tổ chức(phụ lục 1)

Cơ cấu tổ chức quản lý của ACB bao gồm Đại hội đồng cổ đông, Hội đồng Quản trị, Ban Kiểm soát, và Tổng Giám đốc theo như quy định của Luật Các tổ chức tín dụng về cơ cấu tổ chức quản lý của tổ chức tín dụng.

Đại hội đồng cổ đông là cơ quan có thẩm quyền cao nhất của Ngân hàng (Điều

27.1 Điều lệ ACB 2012). Đại hội đồng cổ đông bầu, bãi nhiệm, miễn nhiệm thành viên Hội đồng Quản trị và Ban Kiểm soát (Điều 29.1.d Điều lệ ACB 2012).

Các ủy ban trực thuộc Hội đồng Quản trị gồm có: Ủy ban Nhân sự, Ủy ban Quản lý rủi ro, Ủy ban Tín dụng, Ủy ban Đầu tư, và Ủy ban Chiến lược.

Tập đoàn ACB gồm có Ngân hàng và các công ty con. Ngân hàng bao gồm các đơn vị Hội sở và kênh phân phối. Các đơn vị Hội sở gồm 9 khối và 10 phòng, trung tâm và văn phòng trực thuộc Tổng Giám đốc. Kênh phân phối tính đến cuối năm 2016 có 350 chi nhánh và phòng giao dịch.

2.1.5. Kết quả hoạt động kinh doanh

Năm 2014

Năm 2014 là năm thứ hai trong giai đoạn ba năm ACB thực hiện lộ trình tái cơ cấu ngân hàng. ACB đã đạt được kết quả khả quan trong hoàn cảnh kinh tế khó khăn và trong điều kiện ACB phải khắc phục, xử lý các vấn đề tồn đọng. Kết quả thực hiện kế hoạch như sau:

Bảng 2.1: Kết quả hoạt động kinh doanh năm 2014

Kế hoạch (tỷ đồng) | Thực hiện (tỷ đồng) | Thực hiện/ Kế hoạch (%) | Tăng trưởng (%) | |

Tổng tài sản | 190.000 | 180.000 | 95 | 7,8 |

Tiền gửi khách hàng | 156.000 | 155.000 | 100 | 12 |

Dư nợ cho vay | 121.000 | 116.000 | 96 | 8.5 |

Lợi nhuận trước thuế | 1.189 | 1.215 | 102% | 17 |

Tỷ lệ nợ xấu | < 3% | 2,17% | N/A | N/A |

Có thể bạn quan tâm!

-

Giải pháp hoàn thiện hoạt động marketing tại Ngân hàng TMCP Á Châu - 2

Giải pháp hoàn thiện hoạt động marketing tại Ngân hàng TMCP Á Châu - 2 -

Các Mục Tiêu Xúc Tiến Truyền Thông

Các Mục Tiêu Xúc Tiến Truyền Thông -

Hiệu Quả Của Các Chính Sách Marketing Tại Ngân Hàng – Góc Nhìn Từ Sự Hài Lòng Của Khách Hàng

Hiệu Quả Của Các Chính Sách Marketing Tại Ngân Hàng – Góc Nhìn Từ Sự Hài Lòng Của Khách Hàng -

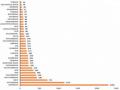

Mạng Lưới Chi Nhánh/phòng Giao Dịch Của 35 Ngân Hàng

Mạng Lưới Chi Nhánh/phòng Giao Dịch Của 35 Ngân Hàng -

Đánh Giá Hiệu Quả Của Các Chính Sách Marketing Tại Acb – Góc Nhìn Từ Sự Hài Lòng Của Khách Hàng

Đánh Giá Hiệu Quả Của Các Chính Sách Marketing Tại Acb – Góc Nhìn Từ Sự Hài Lòng Của Khách Hàng -

Đánh Giá Chung Về Hoạt Động Marketing Tại Ngân Hàng Á Châu

Đánh Giá Chung Về Hoạt Động Marketing Tại Ngân Hàng Á Châu

Xem toàn bộ 133 trang tài liệu này.

(Nguồn: Báo cáo thường niên 2014 của ACB [6])

Năm 2015

Kết quả hoạt động kinh doanh năm 2015 đạt được con số đáng kể hơn so với năm 2014. Việc trình bày kết quả hoạt động kinh doanh theo báo cáo thường niên của ngân hàng trong năm 2015 mang tính cụ thể và được trình bày lại rõ ràng hơn so với năm 2014.

Năm 2016

Năm 2016 là năm cuối cùng của ACB trong giai đoạn hoàn thiện nền tảng, xây dựng năng lực tiến tới vị trí ngân hàng hàng đầu Việt Nam. Trong năm 2016, ACB tiếp tục khắc phục, xử lý các vấn đề tồn đọng, đồng thời bắt đầu những cuộc bứt phá trong hoạt động kinh doanh.

Kết quả kinh doanh đầy khả quan trong năm 2016 phần lớn nhờ vào việc xử lý hầu hết các vấn đề tồn đọng đã được giải quyết theo đúng lộ trình và bộ máy hoạt động kinh doanh lõi được cơ cấu đúng đắn. ACB đã đặt một nền tảng vững chắc cho sự phát triển của Ngân hàng trong các năm tiếp theo.

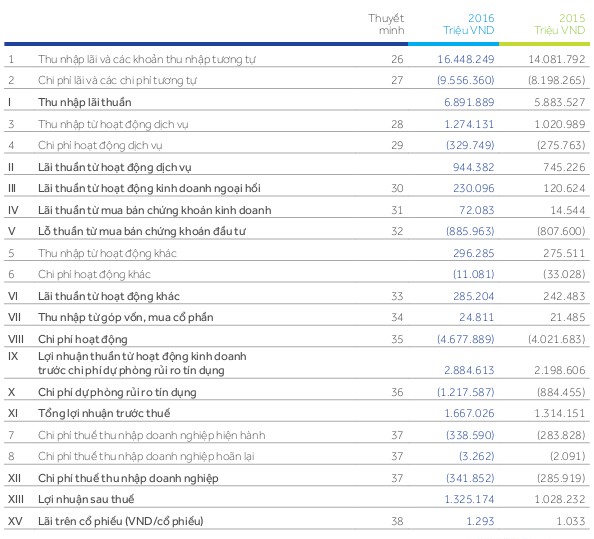

Bảng 2.2: Kết quả hoạt động kinh doanh năm 2016 và 2015

(Nguồn: Báo cáo thường niên 2016 của ACB [6])

2.2. Thực trạng hoạt động marketing của Ngân hàng TMCP Á Châu

2.2.1. Về sản phẩm dịch vụ

Hiện nay ACB là một trong các ngân hàng bán lẻ hàng đầu tại Việt Nam với hơn 200 sản phẩm và dịch vụ. Sản phẩm dịch vụ tiêu biểu của ngân hàng ACB bao gồm các sản phẩm dịch vụ dành cho khách hàng cá nhân và khách hàng doanh nghiệp (phụ lục 2). Vừa qua, ACB triển khai hoạt động ngân hàng ưu tiên (công bố ra mắt ngày 14/7/2016), và gia tăng các dịch vụ chăm sóc khách hàng tầng lớp khá giả. Dịch vụ ngân hàng ưu tiên nhằm cung cấp các sản phẩm tài chính ngân hàng chuyên biệt được cá nhân hóa theo nhu cầu của khách hàng, sản phẩm có tên gọi ACB Privilege Banking. Tuy nhiên, sản phẩm dịch vụ mới này tại ACB có tính tương đồng và đã được các ngân hàng khác như HSBC, Techcombank triển khai từ năm 2013.

Mặc dù, ACB đang từng bước nâng cao chất lượng phục vụ, sẽ tiếp tục thiết kế và cung cấp nhiều sản phẩm, phấn đấu trở thành “Ngân hàng hàng đầu Việt Nam”. Tuy nhiên nhìn chung, ACB vẫn chưa tạo ra được sản phẩm dịch vụ thật sự ấn tượng trên thị trường.

Nguyên nhân là do trên thị trường hiện nay, hầu hết các ngân hàng khác đều cung cấp các dịch vụ tài chính cá nhân cơ bản như gửi và rút tiền tiết kiệm, tạo tài khoản giao dịch, cung cấp các dịch vụ thẻ thanh toán, thẻ tín dụng và cho vay tiêu dùng. Xét trên góc độ sản phẩm dịch vụ, hầu hết các sản phẩm trên thị trường đều có nhiều điểm tương đồng, ngay cả những sản phẩm ngân hàng điện tử cũng trở nên “bình thường” và không còn là lợi thế so sánh trong điều kiện tốc độ áp dụng công nghệ trong ngành ngân hàng ngày càng nhanh. Xét về tình hình thực trạng, sản phẩm ngân hàng thường là những hoạt động cơ bản, truyền thống lâu đời, đã định hình rõ nét và dễ học hỏi, bắt chước, nên khó tạo ra sự khác biệt. Trong khi đó, hiện nay ACB đang tập trung cơ cấu lại chiến lược, gia tăng chất lượng dịch vụ mà chưa chú trọng quan tâm nghiên cứu tạo ra sản phẩm dịch vụ mới. Đặc biệt là trong điều kiện cạnh tranh ngày càng cao hiện nay, các khách hàng ngày càng hiểu biết, ít thời gian hơn và có yêu cầu cao hơn về các sản phẩm dịch vụ.

2.2.2. Về phí dịch vụ và lãi suất

Ngân hàng Á Châu hiện áp dụng 2 hệ thống giá:

- Giá cạnh tranh: với tính chất dễ bắt chước của dịch vụ ngân hàng, việc định giá như nhau giữa các ngân hàng tương đối không gây tranh cãi cho khách hàng. Việc định giá cao hơn đôi khi dựa vào uy tín và khả năng của ngân hàng trong việc huy động và luân chuyển vốn. (Phụ lục 3)

- Giá ngầm: đây là giá không được trả trực tiếp mà khách hàng sẽ thanh toán chung với dịch vụ mà mình sử dụng. Việc sử dụng giá ngầm không gây tâm lý khó chịu cho khách hàng, đồng thời mang lại hiệu quả thu hút khách hàng cao.

Lãi suất huy động: lãi suất huy động của ACB được đa dạng theo nhiều loại tiền và nhiều kỳ hạn đầu tư thỏa mãn nhu cầu đầu tư khác nhau của nhiều loại khách hàng.

Lãi suất cho vay: lãi suất cho vay của ACB được đa dạng theo thời gian vay, loại sản phẩm tín dụng nhằm đáp ứng các nhu cầu khác nhau của khách hàng.

Phí và dịch vụ khác: ACB có biểu phí dịch vụ dành cho khách hàng cá nhân và doanh nghiệp trong hầu hết các dịch vụ như: giao dịch tiền gửi thanh toán, chuyển tiền, tín dụng chứng từ, nhờ thu, dịch vụ bảo lãnh, điện phí, bao thanh toán trong nước, dịch vụ ngân quỹ và các dịch vụ khác.

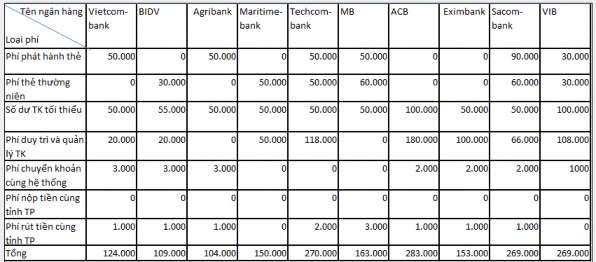

Nhìn chung, phí dịch vụ và lãi suất của ACB nằm trong nhóm cao nhất từ trước đến nay. Chẳng hạn như, phí và lãi suất khi sử dụng thẻ tại các ngân hàng được thể hiện trong Bảng 2.4.

Bảng tóm tắt trên đây chỉ là một số khoản phí chung nhất chứ chưa phải tất cả, ngoài những khoản phí trên khách hàng sẽ phải trả thêm một số khoản phí phát sinh theo yêu cầu như phí in sao kê, sao lục chứng từ, phí cấp phát lại thẻ, phí rà soát khiếu nại…và nhiều các loại phí khác nữa. Tuy nhiên, nhìn vào bảng tổng hợp chi phí, có thể thấy mức chi phí để sử dụng thẻ tại ACB là “cao nhất” với mức 283.000 đồng, kế đến là Techcombank và Sacombank.

Bảng 2.3: Bảng so sánh chi phí tại 10 ngân hàng lớn

(Nguồn: website http://antt.vn/ [27])

Nguyên nhân là do mỗi ngân hàng lại có chính sách về phí dịch vụ khác nhau để thu hút khách hàng. Một số ngân hàng miễn phí dịch vụ này nhưng lại thu phí dịch vụ khác. Riêng ACB vì đã đầu tư nhiều kinh phí vào việc nâng cao chất lượng dịch vụ và hạ tầng công nghệ nên có mức thu phí cao hơn bình quân.

2.2.3. Về phân phối

Kênh phân phối truyền thống:

Chi nhánh và phòng giao dịch: tính đến thời điểm cuối năm 2016 ở Việt Nam tình trạng chi nhánh và phòng giao dịch như sau:

Hình 2.1: Số lượng chi nhánh và phòng giao dịch của ACB

(Nguồn: Báo cáo thường niên 2016 của ACB [6])

Ngoài ra ACB còn phân phối gián tiếp qua các công ty trực thuộc, trung tâm chuyển tiền, trung tâm thẻ và trung tâm thẻ ATM đặt tại TPHCM. Ngân hàng ACB thành lập và chú trọng vào kênh phân phối gián tiếp này như một hình thức đầu tư và phát triển đa dạng các loại hình về tiền tệ mà ngân hàng đang kinh doanh.

Ngân hàng đại lý: ACB hiện có quan hệ đại lý với hơn 1050 ngân hàng tại hơn 100 quốc gia khác nhau, trong đó có hơn 45 ngân hàng đại lý có chi nhánh trên toàn cầu. ACB có quan hệ đại lý với các ngân hàng tên tuổi trên thế giới như Citibank, Deutsche Bank, JP Morgan Chase, Standard Chartered Bank, Wachovia, … Các ngân hàng nước ngoài cấp cho ACB nhiều hạn mức tín dụng cho việc xác nhận thư tín dụng cũng như cho việc kinh doanh ngoại hối. ACB nhận được bằng khen từ Citibank, HSBC, và Standard Chartered Bank trong việc thực hiện hoạt động thanh toán quốc tế xuất sắc trong năm.

Kênh phân phối hiện đại:

ACB hiện nay sử dụng các hình thức phân phối hiện đại là: ngân hàng điện tử như ATM, POS, Telephone banking, ngân hàng qua mạng internet banking, …

Bảng 2.4: Thống kê số điểm ATM của ACB

Số lượng vị trí đặt ATM | Thành phố/ TỈnh | Số lượng vị trí đặt ATM | |

Hà Nội | 19 | HCM | 137 |

Bắc Ninh | 1 | Đồng Nai | 4 |

Quảng Ninh | 2 | Vũng Tàu | 8 |

Hải Phòng | 7 | Long An | 3 |

Huế | Đồng Tháp | 1 | |

Đà Nẵng | 7 | An Giang | 4 |

Quảng Nam | 1 | Cần Thơ | 3 |

Bình Định | 3 | Cà Mau | 2 |

Đắk Lăk | 2 | Tiền Giang | 1 |

Khánh Hòa | 3 | Bình Dương | 7 |

(Nguồn: website https://www.sc.com/vn [30])

Theo bảng số liệu thống kê về mạng lưới các chi nhánh/phòng giao dịch của các ngân hàng (hình 2.2) cho thấy ACB có mạng lưới chi nhánh/phòng giao dịch còn khá khiêm tốn, cách xa so với nhóm các ngân hàng đối thủ dẫn đầu là Agribank