n

hỏ trong tổng nguồn vốn huy động (Cao nhất cũng chỉ trên 6%). Đối với nguồn vốn huy động bằng ngoại tệ thì chủ yếu là USD đạt 35 triệu còn đồng EUR mới đạt 4,2 triệu tại thời điểm 31/12/2015. Với tỷ trọng nhỏ lại không đẩy mạnh được cho vay ngoại tệ nên nguồn vốn ngoại tệ không mang lại nhiều lợi ích về mặt kinh tế cho chi nhánh. Tuy nhiên, Agribank giao chỉ tiêu kế hoạch loại nguồn vốn này nên chi nhánh vẫn phải huy động để điều tiết toàn hệ thống.

2.3.4.3. Cơ cấu nguồn vốn theo địa bàn huy động

Là một tỉnh nằm trong vùng kinh tế trọng điểm của đồng bằng Bắc bộ với 85% diện tích và 83% dân số là nông nghiệp và nông thôn, trên địa bàn Thành phố Hải Dương có 7 điểm giao dịch còn lại 31 điểm giao dịch tập trung ở 11 huyện trong tỉnh. Agribank tỉnh Hải Dương luôn xác định dù địa bàn thành thị hay nông thôn thì chính ngân hàng cũng cần tìm hiểu nhu cầu của người dân và phải thoả mãn những nhu cầu của họ để đảm bảo cho việc tăng trưởng nguồn vốn huy động được diễn ra đồng đều ở cả khu vực thành thị lẫn nông thôn.

Bảng số 2.6: Cơ cấu nguồn vốn huy động theo địa bàn

Đơn vị: Tỷ đồng

Năm 2013 | Năm 2014 | Năm 2015 | ||||

Số tiền | Tỷ trọng | Số tiền | Tỷ trọng | Số tiền | Tỷ trọng | |

Nguồn vốn huy động | 8.860 | 100% | 11.016 | 100% | 14.779 | 100% |

1- Thành thị | 1.506 | 17 | 1.790 | 16,25 | 2.683 | 18,16 |

2- Nông thôn | 7.354 | 83 | 9.226 | 83,75 | 12.096 | 81,84 |

Có thể bạn quan tâm!

-

Lịch Sử Hình Thành Và Phát Triển Của Agribank Tỉnh Hải Dương

Lịch Sử Hình Thành Và Phát Triển Của Agribank Tỉnh Hải Dương -

Thực Trạng Công Tác Huy Động Vốn Tại Agribak Tỉnh Hải Dương

Thực Trạng Công Tác Huy Động Vốn Tại Agribak Tỉnh Hải Dương -

Cơ Cấu Nguồn Vốn Huy Động Theo Kỳ Hạn

Cơ Cấu Nguồn Vốn Huy Động Theo Kỳ Hạn -

Tình Hình Huy Động Vốn, Sử Dụng Vốn Trung, Dài Hạn

Tình Hình Huy Động Vốn, Sử Dụng Vốn Trung, Dài Hạn -

Mục Tiêu Và Định Hướng Kinh Doanh Của Agribank Tỉnh Hải Dương Giai Đoạn 2016-2020

Mục Tiêu Và Định Hướng Kinh Doanh Của Agribank Tỉnh Hải Dương Giai Đoạn 2016-2020 -

Tăng Thêm Các Hình Thức, Sản Phẩm Huy Động Vốn Mới

Tăng Thêm Các Hình Thức, Sản Phẩm Huy Động Vốn Mới

Xem toàn bộ 117 trang tài liệu này.

Nguồn: Báo cáo tổng kết của Agribank tỉnh Hải Dương

Khu vực thành thị, trong môi trường cạnh tranh gay gắt ở nhiều khía cạnh, đặc biệt là lãi suất nên tuy vẫn giữ được mức tăng trưởng ổn định nhưng chỉ chiếm tỷ trọng ở mức dưới 20% tổng nguồn vốn huy động. Đây là thách thức của Agribank tỉnh Hải Dương trong việc mở rộng đối tượng và địa bàn phục vụ

để thu hút thêm nguồn vốn, phát triển kinh doanh dịch vụ hiện đại, chiếm lĩnh thị phần ngoài phạm vi thị trường và sản phẩm truyền thống của mình.

Khu vực nông thôn được coi là địa bàn huy động vốn chủ lực nhưng thời gian gần đây nhiều TCTD cũng đã mở rộng tầm hoạt động nhằm thâm nhập vào thị trường làm cho mức độ cạnh tranh tăng lên. Do vậy, vốn huy động ở khu vực này tuy tăng trưởng tương đối khá về số tuyệt đối nhưng tỷ trọng vẫn giữ ở mức ổn định (Trên 80% trong tổng nguồn vốn huy động). Huy động vốn trong dân nói chung và nhất là huy động vốn tại địa bàn nông thôn nói riêng tạo nên nguồn vốn có tính ổn định vững chắc.

2.3.5. Lãi suất huy động vốn

Lãi suất là phạm trù kinh tế tổng hợp, nó tác động đến quan hệ cung cầu vốn, tác động đến các khối tiền tệ trong lưu thông và từ đó ảnh hưởng đến tỷ giá, lạm phát, tăng trưởng kinh tế. Lãi suất tác động đến các quyết định về đầu tư hay tiêu dùng, mua sắm tài sản hay gửi tiết kiệm của các tổ chức hay cá nhân trong xã hội. Đối với nền kinh tế thị trường, lãi suất là một trong những biến số rất nhạy cảm, nó vừa phản ánh “giá vốn”, vừa chịu ảnh hưởng của nhiều nhân tố khác nhau.

Trong công tác huy động vốn, lãi suất luôn là yếu tố quan trọng, ảnh hưởng trực tiếp và có tính chất quyết định đến sự biến động của khối lượng vốn huy động. Lãi suất huy động vốn chính là giá mua vào của hàng hóa trong hoạt động kinh doanh ngân hàng, là yếu tố cơ bản, chủ yếu cấu thành lên giá thành sản phẩm, qua đó ảnh hưởng đến mục tiêu lợi nhuận của mỗi ngân hàng. Nhiều năm qua chính sách lãi suất của NHNN luôn được điều chỉnh phù hợp với cơ chế thị trường, từ chính sách lãi suất cơ bản sang chính sách lãi suất trần huy động, từ việc ấn định khung lãi suất chuyển sang quy định mức tối đa đã tạo điều kiện cho các TCTD hoàn toàn chủ động trong việc áp dụng lãi suất nhằm giải quyết tốt mối quan hệ cung cầu về vốn trên thị

53

tr

ường, đồng thời giảm thiểu tình trạng cạnh tranh không lành mạnh trong huy động vốn. Hiện nay, thực hiện chính sách lãi suất trần huy động nên Agribank tỉnh Hải Dương có điều kiện vận dụng mức lãi suất phù hợp giữa địa bàn thành thị và nông thôn. Để tập trung giữ vững và thu hút vốn ngoại tệ, chi nhánh áp dụng lãi suất huy động bằng với các NHTM trên địa bàn, đối với nội tệ chi nhánh có thể thực hiện thấp hơn do lợi thế màng lưới rộng, cạnh tranh ở địa bàn nông thôn thấp hơn so với ở địa bàn thành thị...nhằm giảm chi phí huy động. Tuy nhiên, đang trong thời điểm thừa vốn nhiều nhưng chi nhánh vẫn áp dụng lãi suất huy động không kỳ hạn cao gấp đôi các NHTM lớn khác, lãi suất kỳ hạn 24->36 tháng vẫn cao nhất trong các NHTM lớn. Điều này làm cho chi phí huy động vốn tăng không cần thiết, do đó làm giảm hiệu quả công tác huy động vốn.

Bảng số 2.7: Lãi suất huy động nội tệ tại thời điểm 31/12/2015

Tên NHTM | Lãi suất huy động vốn nội tệ (%/năm) | ||||||||||

Không KH | 1 tháng | 2 tháng | 3 tháng | 4 ->5 tháng | 6 tháng | 7- >11 tháng | 12- >18 tháng | 24- >36 tháng | 48- >60 tháng | ||

1 | Agribank | 1 | 4 | 4,3 | 4,5 | 5,3 | 5,3 | 5,4 | 6,2 | 6,6 | x |

2 | NH Đầu tư &PT | 0,5 | 4,3 | 4,3 | 4,7 | 4,7 | 5,3 | 5,4 | 6 | 6,3 | x |

3 | NH Công thương | 0,5 | 4 | 5 | 5,5 | 5,5 | 5,5 | 5,6 | 6 | 6,3 | 7 |

4 | NH Ngoại thương | 0,6 | 4 | 4,5 | 4,9 | 5,1 | 5,3 | 5,8 | 6 | 6,1 | 6,2 |

Nguồn: Điện báo lãi suất của NHNN tỉnh Hải Dương

Lãi suất huy động bình quân đầu vào của chi nhánh luôn ở mức cao làm tăng chi phí huy động vốn, tuy nhiên đã giảm dần do mặt bằng lãi suất trên thị trường có xu hướng giảm: Năm 2013 là 0,44%; năm 2014 là 0,4%; năm 2015 là 0,36%.

2.3.6. Chi phí huy động vốn: Bao gồm chi phí trả lãi và chi phí phi lãi.

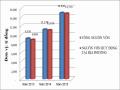

Bảng số 2.8: Chi phí huy động vốn

Đơn vị tính: Triệu đồng

Năm 2013 | Năm 2014 | Năm 2015 | ||||

Số tiền | Tỷ trọng | Số tiền | Tỷ trọng | Số tiền | Tỷ trọng | |

I- Chi phí trả lãi | 491.436 | 90 | 523.432 | 88 | 671.738 | 86 |

1- Trả lãi tiền gửi | 478.331 | 513.717 | 663.585 | |||

2- Trả lãi TV dự án | 10.796 | 8.827 | 8.153 | |||

3- Trả lãi P/H GTCG | 2.309 | 888 | 0 | |||

II- Chi phí phi lãi | 57.548 | 10 | 74.646 | 12 | 109.328 | 14 |

1- Chi phòng ngừa RR | 49.828 | 66.114 | 92.147 | |||

2- Chi quảng cáo | 5.217 | 5.557 | 10.027 | |||

3- Chi phí giao dịch | 2.086 | 2.383 | 6.011 | |||

4- Chi phí khác | 417 | 595 | 1.143 | |||

Chi phí HĐV | 548.984 | 56 | 598.481 | 59 | 781.066 | 69,17 |

Tổng chi phí | 978,957 | 100 | 1,015,818 | 100 | 1,129,15 4 | 100 |

Tỷ lệ chi phí HĐV/Nguồn vốn huy động | 6,19% | 5,43% | 5,28% | |||

Tỷ lệ chi phí trả lãi/Nguồn vốn huy động | 5,55 | 4,75 | 4,55 | |||

Tỷ lệ chi phí phi lãi/Nguồn vốn huy động | 0,65 | 0,68 | 0,74 |

Nguồn: Báo cáo thu nhập và chi phí của Agribank tỉnh Hải Dương

2.3.6.1. Chi phí trả lãi

Tại Agribank tỉnh Hải Dương đây là khoản chi phí chiếm tỷ trọng lớn trong tổng chi phí huy động vốn (thường từ 85 -> 95%) và có tính nhạy cảm rất cao trước biến động của thị trường.

55

Mặc dù lãi suất huy động giảm dần từ năm 2014 nhưng chi phí trả lãi vẫn tăng qua các năm. Điều này một mặt phản ánh sự tăng trưởng của nguồn vốn trong hoạt động kinh doanh: Năm 2013 tăng 18% so với năm 2012; năm 2014 tăng 6,51% so với năm 2013 và đến năm 2015 chi phí trả lãi tăng 28,33

% so với năm 2014. Mặt khác có thể lại phản ánh sự chưa hiệu quả của việc huy động vốn bởi trả lãi tiền gửi phụ thuộc nhiều vào lãi suất huy động, cơ cấu của kỳ hạn huy động. Việc điều hành lãi suất huy động chưa linh hoạt hay cơ cấu của kỳ hạn huy động chưa phù hợp cũng là một trong những nguyên nhân làm tăng chi phí huy động vốn.

Trả lãi tiền vay dự án UTĐT nước ngoài cơ bản ổn định, mức phí phải trả cho từng dự án chỉ trong khoảng 0,4% đến 0,5%, do vậy việc tăng khoản lãi này chính là do tiếp nhận thêm nguồn vốn chứ hoàn toàn không phải do phụ thuộc vào lãi suất tăng hay giảm.

Trả lãi phát hành giấy tờ có giá thường phải chịu lãi suất cao và có những loại giấy tờ có giá phải trả lãi trước vì vậy chi nhánh đã giảm thiểu huy động hình thức này để tránh rủi ro lãi suất.

2.3.6.2. Chi phí phi lãi

Bao gồm chi phòng ngừa rủi ro trích theo Bảo hiểm tiền gửi quy định; các khoản chi quảng cáo; chi phí giao dịch; chi phí khác cho hoạt động huy động vốn. Trước đây khoản chi phí này thường chiếm tỷ trọng nhỏ trong tổng chi phí huy động vốn (<=10%) nhưng hiện nay trước sự cạnh tranh gay gắt thì nó lại là yếu tố không thể thiếu của công tác huy động vốn và chiếm tỷ lệ ngày một tăng. Trong hoạt động huy động vốn ngoài chi phí trả lãi, Agribank tỉnh Hải Dương cần chú trọng đến việc tiết giảm các chi phí liên quan trực tiếp đến tạo lập nguồn vốn. Tuy nhiên, chi phí quảng cáo và chi phí giao dịch có xu hướng tăng do áp lực cạnh tranh của cơ chế thị trường mà các ngân hàng phải chấp nhận đầu tư. Đối với chi phí phòng ngừa rủi ro là khoản chi

phí đặc biệt do tính rủi ro của hoạt động huy động vốn nói riêng và hoạt động ngân hàng nói chung nên Agribank tỉnh Hải Dương luôn chấp hành theo đúng tỷ lệ quy định.

781,066

800,000

700,000

598,481

600,000

548,984

500,000

400,000

Chi phí HĐV

300,000

Chi phí phi lãi

200,000

109,328

100,000

57,548

74,646

-

Năm 2013

Năm 2014

Năm 2015

Biểu đồ 2.8: Chi phí phi lãi, chi phí huy động vốn

Nguồn: Báo cáo thu nhập và chi phí của Agribank tỉnh Hải Dương

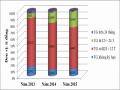

1,129,154

1,200,000

978,957

1,015,818

1,000,000

781,066

800,000

598,481

548,984

600,000

1 Chi phí HĐV

2 Tổng chi phí

400,000

200,000

-

Năm 2013

Năm 2014

Năm 2015

Biểu đồ 2.9: Chi phí huy động vốn và tổng chi phí

Nguồn: Báo cáo thu nhập và chi phí của Agribank tỉnh Hải Dương

57

Qua số liệu ở Bảng số 2.8 và Biểu đồ 2.9 cho thấy chi phí huy động vốn ngày càng chiếm tỷ trọng lớn trong tổng chi phí, nếu như năm 2013 chiếm 56% (548,984 triệu đồng) thì đến năm 2015 đã chiếm 69,17% (781,066 triệu đồng). Nguyên nhân chính là do chi phí phi lãi đã tăng đáng kể: Năm 2013 tỷ lệ chi phí phi lãi/Nguồn vốn huy động là 0,65% thì đến năm 2015 tỷ lệ này là 0,74%. Điều này làm cho chi phí huy động vốn tăng, làm giảm hiệu quả của hoạt động huy động vốn. Vì vậy chi nhánh cần tìm cách tiết giảm khoản chi phí phi lãi để giảm tỷ trọng chi phí huy động vốn trong tổng chi phí.

2.3.7. Mối quan hệ giữa huy động vốn và sử dụng vốn

Huy động vốn và sử dụng vốn là hai nghiệp vụ chủ yếu của NHTM và giữa chúng có mối quan hệ mật thiết tác động qua lại lẫn nhau. Việc tăng trưởng nguồn vốn là điều kiện tiên quyết để mở rộng cho vay, để chủ động đáp ứng nhu cầu vốn cho khách hàng. Huy động vốn là khâu mua vào, còn sử dụng vốn chính là khâu bán ra, là khâu nối tiếp, quyết định hiệu quả kinh doanh của ngân hàng. Do đó, sự phối hợp nhịp nhàng, đồng bộ giữa hai nghiệp vụ này luôn là cơ sở vững chắc để hoạt động ngân hàng diễn ra thuận lợi, hiệu quả và ngược lại sự phối hợp thiếu đồng bộ là nguyên nhân dẫn đến đình trệ và ách tắc. Vì vậy Agribank tỉnh Hải Dương luôn đặc biệt quan tâm đến việc cân đối giữa hoạt động tạo lập và sử dụng nguồn vốn cho phù hợp với điều kiện kinh doanh của mình.

Bảng số 2.9: Cân đối nguồn vốn và sử dụng vốn

Đơn vị tính: Tỷ đồng

Năm 2013 | Năm 2014 | Năm 2015 | |

A- Phần nguồn vốn | 9.150 | 11.170 | 14.920 |

I – Nguồn vốn huy động | 8.860 | 11.016 | 14.779 |

1- Tiền gửi không kỳ hạn | 1.291 | 1.106 | 1.625 |

2- Tiền gửi có kỳ hạn < 12 tháng | 6.622 | 7.900 | 9.441 |

3- Tiền gửi có kỳ hạn từ 12->24 tháng | 595 | 1.849 | 3.649 |

4- Tiền gửi trên 24 tháng | 352 | 161 | 64 |

II – Nguồn vốn UTĐT | 200 | 154 | 141 |

- UTĐT của nước ngoài | 200 | 154 | 141 |

III- Nguồn vốn đi vay | 90 | ||

- Sử dụng vốn cấp trên | 90 | ||

* Nguồn vốn được sử dụng | 8.530 | 10.480 | 14.020 |

B – Phần sử dụng vốn | 8.620 | 8.885 | 10.542 |

I - Dư nợ cho vay từ vốn huy động | 8.420 | 8.731 | 10.401 |

1 - Cho vay ngắn hạn | 5.892 | 5.846 | 6.911 |

2 - Cho vay trung, dài hạn | 2.528 | 2.885 | 3.490 |

II - Dư nợ cho vay từ nguồn vốn UTĐT | 200 | 154 | 141 |

1 - Cho vay ngắn hạn | 0 | 0 | 0 |

2 - Cho vay trung, dài hạn | 200 | 154 | 141 |

* Sử dụng vốn | 8.620 | 8.885 | 10.542 |

C - Chênh lệch thừa (+), thiếu (-) vốn | - 90 | 1.595 | 3.478 |

* Tỷ lệ nợ quá hạn/ Tổng dư nợ | 1,2 | 1,02 | 0,28 |

Nguồn: Báo cáo quyết toán kế hoạch của Agribank tỉnh Hải Dương

59