41,75 | 47,91 | 45,2 | 44,43 | |

Chi nhánh NH nước ngoài | 7,53 | 5,60 | 9,62 | 12,30 |

NH liên doanh | 1,01 | 1,20 | 1,38 | 1,57 |

Có thể bạn quan tâm!

-

Các Tiêu Chí Đánh Giá Quản Trị Rủi Ro Tín Dụng Tại Ngân Hàng Thương Mại

Các Tiêu Chí Đánh Giá Quản Trị Rủi Ro Tín Dụng Tại Ngân Hàng Thương Mại -

Kinh Nghiệm Quản Trị Rủi Ro Tín Dụng Của Thái Lan

Kinh Nghiệm Quản Trị Rủi Ro Tín Dụng Của Thái Lan -

Tổng Quan Tình Hình Hoạt Động Hệ Thống Ngân Hàng Thương Mại Việt Nam

Tổng Quan Tình Hình Hoạt Động Hệ Thống Ngân Hàng Thương Mại Việt Nam -

Thực Trạng Quản Trị Rủi Ro Tín Dụng Tại Các Ngân Hàng

Thực Trạng Quản Trị Rủi Ro Tín Dụng Tại Các Ngân Hàng -

Quản Trị Rủi Ro Tín Dụng Tại Các Ngân Hàng Thương Mại Thuộc Nhóm 3

Quản Trị Rủi Ro Tín Dụng Tại Các Ngân Hàng Thương Mại Thuộc Nhóm 3 -

Đánh Giá Công Tác Quản Trị Rủi Ro Tín Dụng Tại Các Ngân Hàng Thương Mại

Đánh Giá Công Tác Quản Trị Rủi Ro Tín Dụng Tại Các Ngân Hàng Thương Mại

Xem toàn bộ 229 trang tài liệu này.

Nguồn: Báo cáo NHNN Việt Nam [23 ]

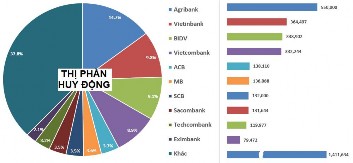

Xét về giá trị tuyệt đối, đến cuối năm 2013 thị phần huy động các ngân hàng vẫn ổn định và tăng trưởng, trong đó nhóm ngân hàng thương mại cổ phần và nhóm ngân hàng thương mại nhà nước như Vietcombank, BIDV, Vietinbank, Agribank chiếm tỉ trọng 62,2% tổng giá trị huy động vốn toàn hệ thống ngân hàng thương mại Việt Nam.

Hình 2.8 Thị phần huy động vốn các ngân hàng thương mại Việt Nam tính

đến cuối năm 2013(đơn vị tínht: tỷ đồng, %)

Nguồn: Báo cáo NHNN Việt Nam [23]

Hoạt động huy động vốn có tác động trực tiếp đến hoạt động cấp tín dụng, quản trị rủi ro tín dụng, thanh khoản, an toàn trong hoạt động nói chung của các ngân hàng thương mại dựa trên sự đánh giá về tỉ lệ cấp tín dụng so với nguồn vốn huy động, trong đó nguồn vốn huy động từ thị trường 1 được quan tâm đánh giá cao nhất, tỉ lệ này gọi là LDR (loan - to - deposit ratio) và được sử dụng, đánh giá dưới hình thức mối quan hệ giữa cho vay so với tiền gửi. Ngân hàng Nhà nước Việt Nam quản lý các ngân hàng thương mại về các tỷ lệ bảo đảm an toàn trong hoạt động của tổ chức tín dụng thông qua việc triển khai Thông tư 13/2010/TT-NHNN ngày 20 tháng 5 năm 2010 của Ngân hàng Nhà nước, trong đó có quy định về tỉ lệ cấp tín dụng so với nguồn vốn huy động (LDR)

Xét góc độ quản trị rủi ro hoạt động nói chung và quản trị rủi ro tín dụng, thanh

khoản nói riêng, các nhà phân tích và quản trị nội bộ cũng thường xuyên đánh giá

năng lực hoàn trả của ngân hàng đối với người gửi tiền và các chủ nợ khác mà không kèm theo các chi phí quá đắt, đồng thời, vẫn duy trì tăng trưởng nguồn vốn được gọi là thanh khoản hay khả năng chi trả của một ngân hàng, song song với việc đánh giá rủi ro hoạt động thông qua một tập hợp đa dạng các công cụ và kĩ thuật như tỉ lệ cấp tín dụng so với nguồn vốn huy động (LDR) là một trong những thước đo nhận được nhiều sự quan tâm nhất.

Tính đến thời điểm cuối năm 2013, chỉ số về tỉ lệ cấp tín dụng so với nguồn vốn huy động của hệ thống ngân hàng thương mại Việt Nam nằm trong phạm vi an toàn, trong đó nhóm công ty cho thuê tài chính và Ngân hàng HTX Việt Nam vượt 100% phản ánh đúng chức năng và phạm vi hoạt động của nhóm này trong toàn hệ thống.

Hình 2.9 Tỉ lệ (%) cấp tín dụng so với nguồn vốn huy động (TT1) của các ngân hàng thương mại Việt Nam tính đến cuối năm 2013

383.71

97.13

74.66

64.8

112.23

Nguồn: Báo cáo NHNN Việt Nam [23 ]

2.1.4 Hoạt động tín dụng các NHTM Việt Nam (2009 -2013)

Hoạt động tín dụng của các ngân hàng thương mại Việt Nam trong giai đoạn từ 2009 đến 2013 tăng trưởng trong điều kiện có nhiều khó khăn, lãi suất tăng cao, lạm phát và nợ quá hạn tăng nhanh. Tăng trưởng tín dụng của ngân hàng thương mại trong giai đoạn từ 2009 đến 2013, bên cạnh mặt tích cực thúc đẩy tăng trưởng GDP (Gross Domestic Product - Tổng sản phẩm quốc nội) cũng được cho là nguyên nhân của lạm phát tăng cao do việc cung tiền của các ngân hàng thương mại chưa thực sự được kiểm soát chặt chẽ và đúng mục đích thực sự của người có nhu cầu vay

Bảng 2.3 Tốc độ tăng trưởng tín dụng đối với GDP và Lạm phát 2009-2013

Đơn vị tính: tỷ đồng, %

2009 | 2010 | 2011 | 2012 | 2013 | |

Tổng dư nợ | 1.497.774 | 2.059.887 | 2.702.367 | 3.091.507 | 3.478.255 |

Tỉ lệ tăng trưởng tín dụng | 37.53 | 31.19 | 14.4 | 8.85 | 12.51 |

Tăng trưởng GDP | 5.32 | 6.78 | 6.24 | 5.25 | 5.42 |

Tỉ lệ lạm phát | 6.52 | 11.75 | 18.13 | 6.81 | 6.04 |

Nguồn: Tổng cục thống kê [25]

Tính đến cuối năm 2013, dư nợ tín dụng của toàn hệ thống ngân hàng đạt

3.478.255 tỷ đồng, trong đó các ngân hàng thương mại nhà nước và ngân hàng thương mại cổ phần lớn chiếm tỉ trọng cao và chi phối toàn bộ hệ thống ngân hàng thương mại Bảng 2.4 Thị phần tín dụng của các nhóm NHTM 2009-2012(đơn vị tính %)

2009 | 2010 | 2011 | 2012 | |

NHTM Nhà nước | 63,50 | 59,9 | 57,6 | 51,92 |

NHTM cổ phần | 22,90 | 26,5 | 28,94 | 31,40 |

Chi nhánh NH nước ngoài | 12,06 | 12,10 | 11,27 | 12,80 |

NH liên doanh | 1,54 | 1,5 | 2,23 | 3,88 |

Nguồn: Báo cáo NHNN Việt Nam [23 ]

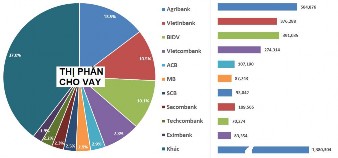

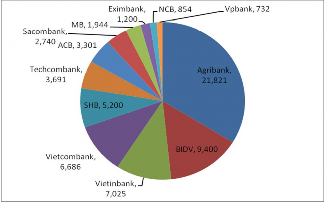

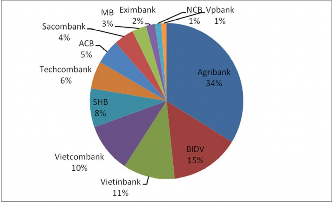

Nếu xét về giá trị cho từng ngân hàng và nhóm ngân hàng thì số liệu dưới đây của năm 2013 cho thấy thị phần tín dụng vẫn thuộc về nhóm ngân hàng thương mại nhà nước và một số ngân hàng thương mại cổ phần lớn như ACB, Sacombank, Techcombank, Vpbank, MB, Eximbank.

Hình 2.10 Thị phần tín dụng các ngân hàng thương mại Việt Nam tính đến cuối năm 2013 (đơn vị tính: tỷ đồng, %)

Nguồn: Báo cáo NHNN Việt Nam [23 ]

Nếu tạm chia các NHTM thành ba nhóm gồm NHTM nhà nước, NHTM cổ phần và nhóm còn lại thì trong vòng 5 năm qua, dư nợ của các nhóm ngân hàng cũng có sự dịch chuyển theo chiều hướng thị phần các NHTM nhà nước giảm và NHTM cổ phần tăng nhưng chưa nhiều, trong khi đó nhóm còn lại có hướng giữ thị phần.

Đánh giá về tốc độ tăng trưởng tín dụng của hệ thống NHTM trong phạm vi 10 năm gần đây thì các NHTM có tốc độ tăng trưởng cao nhất là năm 2007 với tỉ lệ 53,89%, năm 2007 được đánh giá là thời kỳ các NHTM phát triển tín dụng nhanh với mục đích chiếm lĩnh thị phần, đồng thời trong giai đoạn này cũng đánh giá là nguyên nhân dẫn đến nợ xấu, và lạm phát tăng cao cho các năm về sau. Dưới đây, Hình 2.11 mô tả sự thay đổi thị phần tín dụng rõ nhất của 3 nhóm ngân hàng chính là NHTM nhà nước, NHTM cổ phần và nhóm còn lại

Hình 2.11 Diễn biến thị phần dư nợ tín dụng của các nhóm ngân hàng 2007-2013

đơn vị tính: %

Nguồn: Nguồn: Báo cáo NHNN Việt Nam [23 ]

Về lãi suất cho vay: Giai đoạn đầu của những năm từ 2003 -2008 cho thấy, hệ thống ngân hàng Việt Nam hoạt động rất ổn định về lãi suất cho vay cả về lãi suất huy

động, đây là thời kỳ các NHTM cổ phần chưa có nhiều thị phần. Tuy nhiên từ những năm 2009 -2013 thị phần các ngân hàng thương mại cổ phần tăng nhanh đáng kể do các ngân hàng thương mại tăng tốc về mạng lưới, khách hàng vì vậy cung cầu về lãi suất cho vay và huy động cũng bắt đầu mất kiểm soát dẫn đến những cuộc chạy đua lãi suất huy động và dẫn đến chạy đua lãi suất cho vay mà đỉnh điểm là các năm 2012, 2013. Mặc dù, tốc độ tăng trưởng tín dụng năm 2012 và 2013 đã chững lại do NHNN thực hiện chính sách tiền tệ thắt chặt thông qua kênh lãi suất (trần lãi suất huy động) và thông qua kênh tín dụng (hạn mức tăng trưởng tín dụng và hạn mức tín dụng thắt chặt cho một số ngành không khuyến khích) đã chặn đà tốc độ tăng trưởng tín dụng. Kết quả, tốc độ tăng trưởng tín dụng từ 2012 của các ngân hàng đều chững lại và có xu hướng giảm nhưng điều ngược lại lãi suất cho vay vẫn leo thang đây cũng là nguyên nhân làm cho nhiều khách hàng của hệ thống ngân hàng mất dần khả năng trả nợ và đẩy nhanh tốc độ tăng tỉ lệ nợ xấu

Hình 2.12: Diễn biến dư nợ tín dụng và lãi vay bình quân của ngân hàng

Nguồn: Báo cáo NHNN Việt Nam [23]

2.1.5 Về nợ quá hạn tại các NHTM Việt Nam (2009 -2013)

2.1.5.1 Nợ quá hạn

Do ảnh hưởng của cuộc khủng hoảng kinh tế tài chính và suy thoái kinh tế toàn cầu từ năm 2008 đến nay, nền kinh tế nước ta đã chịu tác động tiêu cực và kinh tế vĩ mô có nhiều yếu tố không thuận lợi. Hoạt động sản xuất kinh doanh của các doanh nghiệp gặp rất nhiều khó khăn. Vì vậy, nợ xấu của hệ thống các TCTD có chiều hướng gia tăng từ năm 2009 đến nay, đặc biệt nợ xấu gia tăng mạnh vào năm 2012

Hình 2.13: tỉ lệ nợ xấu của hệ thống ngân hàng 2009 - 2013 (đơn vị tính: %)

8.82

4.61

3.06

2.01

2.16

10

8

6

4

2

0

2009 2010 2011 2012 2013

Nguồn: Báo cáo NHNN Việt Nam [23] Trong giai đoạn 2009-2013, tốc độ tăng trưởng huy động và cho vay của các Tổ chức tín dụng cao nhất trong khu vực, trong đó, hệ thống ngân hàng thương mại đóng vai trò chủ lực với thị phần tín dụng chiếm trên 80% của toàn hệ thống các tổ chức tín dụng (TCTD). Tín dụng cho nền kinh tế đã tăng trưởng bình quân trên 30%/năm trong giai đoạn 2009-2013, bên cạnh sự tăng trưởng mạnh mẽ với những đóng góp tích cực cho nền kinh tế trong thời gian vừa qua, việc tín dụng tăng trưởng nóng trong giai đoạn 5 năm vừa qua đã để lại rất nhiều vấn đề tồn đọng mà nổi bật và luôn được quan tâm nhiều là vấn đề nợ xấu. Nợ xấu là sự tồn tại tất yếu trong hoạt động cấp tín dụng của hệ thống ngân hàng thương mại, tuy nhiên nợ xấu chỉ thực sự nguy hiểm khi nó vược khỏi ngưỡng kiểm soát. Với Việt Nam, tình hình nợ xấu trong giai đoạn 2012 cho đến nay thực sự là

đáng báo động, song rất cần xử lý quyết liệt để không gây hậu quả nghiêm trọng.

Bảng 2.5 Nợ xấu của các ngân hàng thương mại Việt Nam giai đoạn 2009 -2013

Đvt: tỷ đồng

2009 | 2010 | 2011 | 2012 | 2013 | |

Tổng dư nợ | 1.750.000 | 2.271.500 | 2.504.911 | 3.086.750 | 3.300.000 |

Tổng nợ xấu | 35.175 | 49.064 | 76.650 | 272.251 | 160.050 |

Tỷ lệ nợ xấu %) | 2,01 | 2,16 | 3,06 | 8.82 | 4,85 |

Nguồn: Báo cáo NHNN Việt Nam [23,24 ]

Hình 2.14: Tỉ trọng nợ xấu của nhóm các

NHTM

Nguồn: Báo cáo NHNN Việt Nam [23,25 ]

Nếu xét về tỉ trọng nợ xấu của các nhóm NHTM đến năm 2013, thì nợ xấu của NHTM nhà nước gồm Agribank, Vietinbank, BIDV, Vietcombank chiếm tỉ trọng 45,60%. các NHTM cổ phần chiếm 35%. Trong đó, Nợ xấu của toàn hệ thống Agribank là 7,56%, ước tính số nợ xấu của ngân hàng Agribank là gần 33.519 tỷ đồng chiếm

25% tổng nợ xấu toàn hệ thống. Vietinbank là 8.518 tỷ đồng, chiếm 2,46% trên tổng dư nợ, Vietcombank 2,62%, với số dư nợ xấu là 7.212.47 tỷ đồng, và của BIDV là 1,96%, gần 7.300 tỷ đồng.

Hình 2.15: Tỉ lệ nợ xấu của nhóm các lĩnh

vực kinh tế

Nguồn: Báo cáo NHNN Việt Nam [23,25

Nếu đánh giá nợ xấu theo ngành nghề, lĩnh vực cho vay thì tại báo cáo tổng kết cuối năm 2013 của Ngân hàng Nhà nước về nợ xấu theo từng lĩnh vực kinh tế thì các ngành nghề cho vay của NHTM có nợ quá hạn chiếm tỉ trọng cao là các lĩnh vực cho vay vận tải, kinh doanh bất động sản và các ngành dịch vụ. các lĩnh vực này, thường có kỳ hạn cho là trung

dài hạn và tập trung lớn vào các doanh nghiệp nhà nước do vậy các khoản vay này cũng thường phát sinh tại các NHTM nhà nước

2.1.5.2 Phân loại nợ

Hệ thống ngân hàng thương mại Việt Nam thực hiện việc phân loại nợ theo các quy định của Ngân hàng Nhà nước như:

Quyết định 493/2005/QĐ-NHNN ngày 22 tháng 4 năm 2005 của Ngân hàng Nhà nước Việt Nam quy định về Phân loại nợ, trích lập và sử dụng dự phòng để xử lý rủi ro tín dụng, thông tư 02/2013/TT-NHNN ngày 21 tháng 01 năm 2013, và thông tư 09/2014/TT-NHNN ngày 18 tháng 3 năm 2014. Theo các nội dung về phân loại nợ, trích lập và sử dụng dự phòng để xử lý rủi ro tín dụng trong hoạt động Ngân hàng thì nợ xấu là những khoản nợ được phân loại vào nhóm 3 (nợ dưới tiêu chuẩn), nhóm 4 (nợ nghi ngờ), nhóm 5 (nợ có khả năng mất vốn). Dựa vào các tiêu chí trên các ngân hàng thương mại Việt Nam xác

định việc phân loại nợ theo 2 yếu tố: đã quá hạn trên 90 ngày và khả năng trả nợ của người vay là đáng nghi ngờ (Theo chuẩn mực kế toán quốc tế - IAS 39).

Hình 2.16 giá trị nợ xấu của các ngân hàng thương mại Việt Nam đến cuối năm 2013. (đơn vị tính: tỷ đồng)

Nguồn: Báo cáo NHNN Việt Nam [23 ]

Từ hình 2.14 cho thấy, việc phân loại nợ theo các qui định như trên của NHNN thì dư nợ quá hạn của các ngân hàng Agribank, Vietinbank, BIDV, Vietcombank và nhóm các NHTM cổ phần gồm Techcombank, MB, ACB, Sacombank, VPBank, Eximbank chiếm tỉ trọng trên 82% tổng dư nợ xấu toàn hệ thống ngân hàng. Các NHTM cổ phần còn lại có dư nợ và dư nợ quá hạn với số tuyệt đối thấp nên chiếm tỉ trọng thấp trong toàn hệ thống. Tuy nhiên, nếu xét từng ngân hàng cụ thể thì con số này là rất cao, trong đó ngân hàng Habubank hay Navibank là một trong những trường hợp này

2.1.5.3 Xử lý nợ xấu

Việc xử lý nợ xấu là việc thường xuyên và liên tục của các ngân hàng thương mại trong bất kỳ giai đoạn nào, giai đoạn 2009-2013 cũng không ngoại lệ nhưng có thể khẳng định trong năm 2013 là năm mà việc xử lý nợ xấu được mọi cấp từ NHTM, Ngân hàng Nhà nước,

Chính phủ quan tâm và áp dụng nhiều biện pháp nhất, trong đó việc ra đời của công ty mua bán nợ VAMC là một bước tiến mạnh và được cho là giải pháp có nhiều trông đợi nhất trong việc giải quyết nợ xấu. Tuy nhiên, hiệu quả của việc giải quyết nợ xấu còn