Trong đó:

![]() : Lợi nhuận bán hàng

: Lợi nhuận bán hàng

![]() : Tổng doanh thu bán hàng

: Tổng doanh thu bán hàng

![]() : Tổng chi phí bán hàng

: Tổng chi phí bán hàng

Lợi nhuận kiếm được càng lớn chứng tỏ hiệu quả của bộ máy hoạt động kinh doanh nói chung và hiệu quả của hệ thống bán hàng càng lớn. Điều này, cho thấy mạng lưới bán hàng của doanh nghiệp là hợp lý.Đồng thời, công ty cần thường xuyên củng cố, phát huy những kết quả đạt được và khắc phục những hạn chế trong khâu bán hàng nhằm giảm chi phí một cách tối đa, nâng cao khả năng cạnh tranh.

1.1.5.3. Chỉ tiêu chi phí

Chỉ tiêu chi phí bán hàng nhằm xác định chi phí mà doanh nghiệp đã bỏ ra để bán được hàng hóa trong kỳ kinh doanh.Xác định được chi phí sẽ giúp doanh nghiệp xác định được lợi nhuận, và biết được các yếu tố chi phí chưa hợp lý để khắc phục.

![]()

![]()

![]()

= +

Trong đó:

TC: Tổng chi phí bán hàng

FC: Chi phí cố định cho bán hàng (chi phí trưng bày, bảo quản, …)

VC: Chi phí biến đổi cho bán hàng (khấu hao, chiết khấu, …)

1.1.5.4. Chỉ tiêu hoàn thành kế hoạch bán hàng

Chỉ tiêu hoàn thành kế hoạch được đo bằng tỷ lệ phần trăm giữa lượng hàng hóa

được bán ra trong kỳ trên tổng lượng hàng hóa bán theo kế hoạch đề ra

![]() = ∗

= ∗ ![]() %

%

Trong đó:

Hht:Hoàn thành kế hoạch

: Lượng hàng hóa bán trong kì

: Lượng hàng hóa bán ra theo kế hoạch

ế ả

í ố

1.1.5.5. Chỉ tiêu đánh giá hiệu quả bán hàng

![]() ệ ả =

ệ ả =

Đối với một doanh nghiệp,mục tiêu cuối cùng là lợi nhuận. Lợi nhuận là một chỉ tiêu tài chính tổng hợp phản ánh hiệu quả của toàn bộ quá trình kinh doanh.Thế nên, lợi nhuận là chỉ tiêu tài chính mà bất kỳ đối tượng nào muốn đặt quan hệ với doanh nghiệp cũng đều quan tâm.

Chỉ tiêu doanh thu lợi nhuận (ROS):Thể hiện tỉ lệ thu hồi lợi nhuận trên doanh số bán được.

ợ

ậ ò

ầ

![]() =

=

Doanh lợi trên vốn chủ sở hữu: (ROE): Thể hiện khả năng sinh lời của vốn chủ sở hữu. Đây là tiêu chuẩn phổ biến nhất dùng để đánh giá tình hình hoạt động tài chính của doanh nghiệp.

ợ

ố

ậ ò

ủ ở ữ

![]()

=

ố

ủ ở ữ

Doanh thu/Vốn chủ sở hữu

ớ ố ủ ![]() ở

ở ![]() ữ

ữ![]() =

=

Doanh lợi theo chi phí:

ợ

ậ ò

ổ í

Phản ánh hiệu quả sử dụng chi phí kinh doanh của công ty

![]()

ợ í =

Doanh thu/Chi phí: Phản ánh khả năng sử dụng chi phí của doanh nghiệp có hiệu quả và hợp lí chưa

ổ

ổ

í

ớ í =

1.2. Cơ sở thực tiễn

1.2.1. Các nghiên cứu trong nước có liên quan

Trong quá trình thực hiện nghiên cứu này, tác giả đã tham khảo một số khóa luận tốt nghiệp đã được thực hiện trước đó để giúp việc nghiên cứu được tiến hành thuận lợi.

Khóa luận tốt nghiệp của tác giả Lê Thị Lụa (2019) với đề tài: “Nâng cao hiệu quả hoạt động bán hàng của Công ty TNHH Quảng cáo và nội ngoại thất Mặt Trời Huế”. Đề tài đã phân tích được các nhân tố ảnh hưởng đến hiệu quả hoạt động bán hàng, đồng thời đã đề xuất ra những giải pháp để cải thiện hoạt động bán hàng như

: giải pháp về thương hiệu, giải pháp về chính sách giá.

Khóa luận tốt nghiệp của tác giả Lê Thị Hương Trà (2019) với đề tài: “Nâng cao hiệu quả hoạt động bán hàng tại Công ty TNHH tôn Bảo Khánh”. Đề tài đã phân tích rò thực trạng hoạt động bán hàng tại công ty thông qua các yếu tố như: sản phẩm, kênh phân phối, … Cũng như làm rò về những chỉ tiêu như: doanh thu, lợi nhuận để đánh giá hiệu quả hoạt động của Công ty TNHH tôn Bảo Khánh.

Khóa luận tốt nghiệp của tác giả Hoàng Thị Tố Cảnh (2019) với đề tài: “Một số giải pháp nâng cao hiệu quả hoạt động bán hàng tại Công ty TNHH MTV K’EVENT Anh Khoa”.Bên cạnh việc phân tích những nhân tố ảnh hưởng đến hoạt động bán hàng tại công ty, tác giả đã đề xuất những nhóm giải pháp đối với: sản phẩm, hệ thống kênh phân phối, hoạt động xúc tiến và giá cả để nâng cao hiệu quả hoạt động bán hàng tại công ty.

1.2.2. Vài nét về thị trường bán buôn kim loại (vật liệu xây dựng)

Vật liệu xây dựng thuộc nhóm kim loại được tác giả nghiên cứu chính tại doanh nghiệp là: Sắt thép.

1.2.2.1. Thị trường sắt thép ở Việt Nam

Sắt thép là loại vật liệu xây dựng cơ bản và đảm bảo nhu cầu của người sử dụng hàng đầu trong lĩnh vực xây dựng công trình.Với những đặc điểm của mình, sắt thép đảm bảo kết cấu của công trình được bền vững và là linh hồn cho bất kì công trình nào.

Hiện nay trên thị trường có nhiều loại sắt thép khác nhau phù hợp cho quá trình sử dụng của từng hạng mục công trình và đảm bảo tính kết cấu riêng. Chủng loại sắt thép không chỉ được phân chia theo chất lượng kết cấu, độ dày, độ đảm bảo mà còn được phân chia theo từng thương hiệu sắt thép khác nhau nhằm đảm bảo cho nhu cầu sử dụng của những khách hàng.

Sự biến động của thị trường là một trong những yếu tố hàng đầu gây nên nhiều chênh lệch về mặt giá thành giữa nhiều địa phương khác nhau. Đặc biệt trong giai đoạn gần đây, chủ yếu sắt thép Việt Nam được nhập khẩu từ thị trường Trung Quốc và các tập đoàn sắt thép hàng đầu trên thị trường, nên nhiều nhà kinh doanh vật liệu xây dựng rất quan tâm đến thị trường sắt thép Trung Quốc.

Cán cân cung - cầu từ thị trường nếu như có được sự ổn định và lưu thông hiệu quả, giá thành sản phẩm sắt thép cũng sẽ không có sự biến động quá nhiều. Tuy nhiên, nếu thị trường mua sản phẩm sôi động với nhiều dự án được xây dựng, nhu cầu sắt thép tăng cao thì giá thành của sắt thép sẽ có xu hướng tăng nhanh chóng hơn. Ngược lại, nếu như nhu cầu cung - cầu từ thị trường giảm thì các doanh nghiệp kinh doanh sản phẩm sẽ phải tìm mọi cách để tăng tính cạnh tranh mà sản phẩm mình đem lại hơn.Điều này làm giá sắt thép trên thị trường giảm xuống đáng kể.Sự vận động có quy luật từ thị trường sẽ giúp luồng hàng hóa được cung ứng hợp lý và giá thành sản phẩm cũng sẽ không dao động quá nhiều.

1.2.3. Mô hình nghiên cứu đề xuất

Trên cơ sở nghiên cứu lí thuyết về hoạt động bán hàng và hiệu quả hoạt động bán hàng cùng với những tài liệu thu thập từ những đề tài nghiên cứu trước, kết hợp nghiên cứu định tính về những nhân tố ảnh hưởng đến hoạt động bán hàng, dựa vào tình hình thực tế tại doanh nghiệp, tác giả đề xuất mô hình nghiên cứu:

Hoạt động xúc tiến bán hàng

Giá cả

Nhân viên bán hàng

Sản phẩm

Hiệu quả hoạt động bán hàng

Dịch vụ

bán hàng

(Nguồn: Tác giả đề xuất)

Sơ đồ 1.2: Mô hình nghiên cứu đề xuất

CHƯƠNG 2: PHÂN TÍCH HOẠT ĐỘNG BÁN HÀNG CỦA CÔNG TY TNHH SẢN XUẤT - THƯƠNG MẠI - CƠ KHÍ - XÂY DỰNG BẢO QUYÊN

2.1. Tổng quan về công ty TNHH sản xuất – thương mại – cơ khí – xây dựng Bảo Quyên

2.1.1. Quá trình hình thành và phát triển của công ty TNHH sản xuất – thương mại – cơ khí – xây dựng Bảo Quyên

Công ty TNHH sản xuất – thương mại – cơ khí – xây dựng Bảo Quyên được thành lập ngày 12/07/2007 do bà Nguyễn Phan Thị Ngọc Liên sáng lập với lĩnh vực kinh doanh chính là chuyên buôn bán, phân phối vật liệu xây dựng thuộc nhóm kim loại như sắt thép, gang, đồng,…Ngoài ra, công ty còn hoạt động trong lĩnh vực xây dựng (xây dựng dân dụng)và cung cấp dịch vụcho thuê nhân công xây dựng.

Lúc đầu thành lập, công ty chỉ có 5 lao động. Trải qua hơn 10 năm tồn tại và phát triển, đến nay công ty đã mở rộng được qui mô kinh doanh, chú trọng sản phẩm đa dạng về mẫu mã và chất lượng, dịch vụ phong phú hơn. Cùng với đó, lực lượng lao động của công ty cũng tăng dần. Tính đến thời điểm hiện tại, công ty có khoảng 170lao động. Quy mô tăng trưởng của công ty ngày một lớn, đến nay, công ty đã có chỗ đứng nhất định trong thị trường ở miền Nam.

Tên đơn vị: Công ty TNHH sản xuất – thương mại – cơ khí – xây dựng Bảo Quyên

Người đại diện pháp luật: Nguyễn Phan Thị Ngọc Liên

Địa chỉ trụ sở: 640A Kha Vạn Cân - Phường Linh Đông - Quận Thủ Đức - TP Hồ Chí Minh

Số điện thoại: 02862822958

Mã số thuế: 0304766621

2.1.2. Chức năng, lĩnh vực hoạt động của công ty TNHH sản xuất – thương

mại – cơ khí – xây dựng Bảo Quyên

2.1.2.1. Chức năng

-Tổ chức hoạt động kinh doanh theo đúng mặt hàng, ngành nghề đã đăng kí.

-Điều hành và tổ chức bộ máy quản lý một cách hợp lí nhằm đem lại hiệu quả cao trong quá trình hoạt động kinh doanh tại doanh nghiệp .

-Đào tạo và bồi dưỡng nâng cao nghiệp vụ chuyên môn cho đội ngũ cán bộ, công nhân viên của công ty.

-Xây dựng, tổ chức và hoạt động kinh doanh phù hợp với quy định của nhà nước và pháp luật

2.1.2.2. Lĩnh vực hoạt động

Công ty hoạt động chủ yếu trong lĩnh vực: Bán buôn và phân phối các vật liệu xây dựng thuộc nhóm kim loại như đồng, nhôm, sắt thép các loại,… (chủ yếu sắt thép).

Ngoài ra, công ty còn hoạt động trong lĩnh vực xây dựng (xây dựng dân dụng) và cung cấp dịch vụ cho thuê nhân công xây dựng.

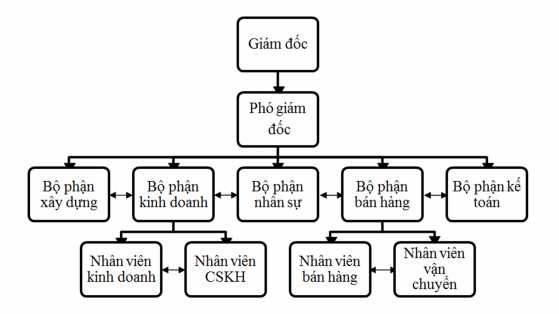

2.1.3. Tổ chức bộ máy quản lý tại công ty TNHH sản xuất – thương mại – cơ

khí – xây dựng Bảo Quyên

(Nguồn: Bộ phận nhân sự công ty TNHH sản xuất – thương mại – cơ khí – xây dựng Bảo Quyên )

Ghi chú: Quan hệ chỉ đạo Quan hệ phối hợp

Sơ đồ 2.1: Sơ đồ bộ máy quản lý công ty TNHH sản xuất – thương mại – cơ khí –

xây dựng Bảo Quyên

2.1.3.1. Chức năng từng bộ phận

Giám đốc: Người có quyền cao nhất trong cơ cấu quản lý, chịu trách nhiệm về mọi mặt hoạt động của doanh nghiệp đối với nhà nước, cơ quan cấp trên và tập thể cán bộ công nhân viên. Giám đốc điều hành chung, chỉ đạo, tổ chức điều hành mọi hoạt động của doanh nghiệp nhằm thực hiện các mục tiêu kinh doanh.

Phó giám đốc: Là người trợ lý, cố vấn, giúp giám đốc thực hiện quyền hạn, chức năng, nhiệm vụ theo sự phân công của giám đốc. Ngoài ra, phó giám đốc sẽ thay mặt giám đốc giải quyết mọi việc theo sự ủy quyền hoặc phân quyền của giám đốc.

Bộ phận xây dựng: Đây là bộ phậntham gia giám sát, thi công công trình xây dựng. Ngoài ra, trưởng phòngxây dựng còn thực hiện công tác quản lý nhân công xây dựng

Bộ phận kinh doanh: Là bộ phận thực hiện nhiệm vụđề xuất các kế hoạch kinh doanh, thiết lập mối quan hệ với khách hàng. Bên cạnh đó sẽ tham mưu cho ban lãnh đạo về giá cả thị trường, mở rộng thị phần kinh doanh, nhằm mục đích nâng cao năng lực hoạt động cạnh tranh của công ty trên thị trường.

Bộ phận nhân sự: Đây là bộ phận thực hiện nhiệm vụ tham mưu cho ban lãnh đạo về công tác lao động, theo dòi và đề xuất các phương án thực hiện các chế độ của luật lao động như : tiền lương, tiền thưởng, các chế độ khác và công tác thi đua, khen thưởng, kỷ luật, chăm lo đời sống cho cán bộ, công nhân viên trong công ty. Thêm vào đó, bộ phận này sẽ ra quy chế của công ty nhằm hướng dẫn cho mọi người chấp hành những quy định công ty đề ra.

Bộ phận bán hàng: Bộ phận chuyên thực hiện công tác quản lý, kiểm tra tình hình hàng hóa tại kho. Bên cạnh đó sẽ phối hợp với bộ phận kinh doanh nhận đơn đặt hàng, sau đó thực hiện khâu vận chuyển đến khách hàng.

Bộ phận kế toán: Đây là bộ phận sẽ tham mưu cho ban lãnh đạo về công tác tài chính nhằm nâng cao hiệu quả kinh doanh của công ty. Bên cạnh đó sẽ thực hiện nhiệm vụ tìm hiểu nguồn vốn, theo dòi thu chi cũng như lập báo cáo tài chính theo định kỳ.

2.1.4. Tình hình lao động của công ty TNHH sản xuất – thương mại – cơ khí

– xây dựng Bảo Quyên giai đoạn 2016 – 2018

Bảng 2.1 Tình hình lao động của công ty giai đoạn 2016 -2018

ĐVT: Người

2016 | 2017 | 2018 | So sánh 2017/2016 | So sánh 2018/2017 | |||

+/- | % | +/- | % | ||||

Tổng nhân viên | 133 | 146 | 168 | 13 | 9,77 | 22 | 15,06 |

Phân phối theo giới tính | |||||||

Nam | 102 | 113 | 130 | 11 | 10,78 | 17 | 15,04 |

Nữ | 31 | 33 | 38 | 2 | 6,45 | 5 | 15,15 |

Phân phối theo trình độ | |||||||

Đại học | 35 | 43 | 55 | 8 | 22,86 | 12 | 27,91 |

Cao đẳng - trung cấp | 13 | 15 | 20 | 2 | 15,38 | 5 | 33,33 |

Lao động phổ thông | 85 | 88 | 93 | 3 | 3,53 | 5 | 5,68 |

Có thể bạn quan tâm!

-

Nâng cao hiệu quả hoạt động bán hàng tại công ty TNHH sản xuất thương mại cơ khí xây dựng Bảo Quyên - 2

Nâng cao hiệu quả hoạt động bán hàng tại công ty TNHH sản xuất thương mại cơ khí xây dựng Bảo Quyên - 2 -

Khái Niệm, Đặc Điểm, Mục Tiêu, Vai Trò Của Hoạt Động Bán Hàng

Khái Niệm, Đặc Điểm, Mục Tiêu, Vai Trò Của Hoạt Động Bán Hàng -

Một Số Chỉ Tiêu Đánh Giá Hiệu Quả Hoạt Động Bán Hàng

Một Số Chỉ Tiêu Đánh Giá Hiệu Quả Hoạt Động Bán Hàng -

Tình Hình Nguồn Vốn Của Công Ty Giai Đoạn 2016 – 2018

Tình Hình Nguồn Vốn Của Công Ty Giai Đoạn 2016 – 2018 -

Phân Tích Hiệu Quả Hoạt Động Bán Hàng Của Công Ty

Phân Tích Hiệu Quả Hoạt Động Bán Hàng Của Công Ty -

Kiểm Định Kmo & Bartlett – Thang Đo Các Biến Độc Lập

Kiểm Định Kmo & Bartlett – Thang Đo Các Biến Độc Lập

Xem toàn bộ 106 trang tài liệu này.

(Nguồn: Bộ phận nhân sự công ty TNHH sản xuất – thương mại – cơ khí – xây

dựng Bảo Quyên)

Nhìn chung, giai đoạn 2016 – 2018 tình hình lao động của công ty có xu hướng tăng rò rệt. Cụ thể, năm 2017 tăng 9,77% so với số lượng lao động năm 2016, năm 2018 tăng 15,06% so với năm 2017. Tình hình lao động tăng chứng tỏ công ty đã và đang mở rộng quy mô kinh doanh. Tình hình biến động lao động được thể hiện:

Phân phối theo giới tính

150

Người

130

102 113

100

50

31

33

38

0

2016

2017

2018

Năm

Nam Nữ

(Nguồn: Kết quả thu thập số liệu của tác giả)

Biểu đồ 2.1: Cơ cấu lao động phân theo giới tính