nâng tổng số nhân viên toàn Chi nhánh lên 78 cán bộ, nhân viên, trong đó gần 95%

cán bộ nhân viên có trình độ đại học và trên đại học.

MB Việt Trì luôn chú trọng đến công tác đào tạo và tự đào tạo, hàng tháng, hàng quý tổ chức các chương trình tự đào tạo theo nhu cầu thực tế của từng phòng ban nhằm nâng cao kiến thức và cùng trao đổi nghiệp vụ. Đồng thời luôn động viên khuyến khích cán bộ nhân viên không ngừng học tập, trau rồi kiến thức, nghiệp vụ.

2.1.2.2. Về mạng lưới

Trong năm 2006, MB Việt Trì tập trung ổn định bộ máy hoạt động, là đơn vị mới, nhân lực mới, cán bộ chủ yếu vừa mới ra trường chưa có kinh nghiệm, việc ổn định tổ chức luôn đặt lên hàng đầu. Tại trụ sở Chi nhánh lúc đầu có 2 phòng là phòng quan hệ khách hàng, phòng kế toán & dịch vụ khách hàng cùng với 2 bộ phận là bộ phận Quản lý tín dụng và bộ phận Hành chính tổng hợp.

Đến năm 2007 Chi nhánh đã tăng cường mở thêm 02 phòng giao dịch (PGD) là PGD Phú Hộ (gần Thị xã Việt Trì) và PGD Nam Việt Trì (gần đầu cầu Việt trì). Năm 2008 Chi nhánh tiếp tục mở mới thêm 02 PGD nữa là PGD Đền Hùng và PGD Vĩnh Phúc, nâng tổng số điểm giao dịch đã đi vào hoạt động của chi nhánh tính đến 31/12/2009 là 1 chi nhánh trung tâm và 04 PGD.

Đến năm 2011 do yêu cầu của NHNN, Ngân hàng TMCP Quân đội đã tách và nâng cấp PGD Vĩnh Phúc Thành chi nhánh online (Chi nhánh cấp I). Tuy nhiên cùng với thời gian này MB Việt trì đã xin mở thêm 01 PGD nữa tại Huyện lâm thao nơi có một trong những doanh nghiệp lớn nhất tỉnh Phú Thọ hoạt động là Công ty CP Hóa chất Supe Lâm Thao.

Các điểm giao dịch của Chi nhánh mở ra trên cơ sở nghiên cứu kỹ lưỡng nhu cầu của khách hàng trên địa bàn, phù hợp với chiến lược phát triển của MB Việt Trì. Do đó, ngay sau khi đi vào ổn định tổ chức, các điểm giao dịch hoạt động hiệu quả, an toàn thu hút được số lượng khách hàng đến giao dịch.

Đến 31/12/2012, quy mô của chi nhánh đã tăng lên và nằm trong nhóm các Chi nhánh có quy mô từ 800 đến 1.800 tỷ đồng (đây là nhóm các chi nhánh nhóm 3 của MB).

2.1.2.3 Chức năng nhiệm vụ và mô hình tổ chức

a. Chức năng nhiệm vụ.

- Hoạt động huy động vốn:

Huy động vốn của các tổ chức và cá nhân trong nước, các tổ chức và cá nhân nước ngoài tại Việt Nam, phù hợp với nhu cầu và điều kiện của người gửi tiền, bằng nhiều hình thức linh hoạt, hấp dẫn. Nhận tiền gửi tiết kiệm không kỳ hạn, có kỳ hạn, kỳ phiếu, trái phiếu bằng VNĐ và ngoại tệ…

Tiếp nhận các nguồn vốn tài trợ, uỷ thác và các nguồn vốn khác để đầu tư cho các chương trình phát triển nhà ở, phát triển kinh tế xã hội và xây dựng cơ sở hạ tầng.

- Hoạt động cho vay:

Ngân hàng thực hiện các nghiệp vụ cho vay với các loại hình đa dạng, phong

phú. Cho vay ngắn hạn, trung hạn và dài hạn để phục vụ:

Xây dựng phát triển hạ tầng kinh tế – xã hội, xây dựng các khu dân cư, khu đô thị tập trung.

Xây dựng, sửa chữa, mua nhà ở… phục vụ chương trình phát triển nhà ở và cơ sở hạ tầng.

Đầu tư phát triển sản xuất, kinh doanh đối với các thành phần kinh tế.

Cho vay phát triển nông, lâm ngư nghiệp và công nghiệp nông thôn từ quỹ

tài chính nông thôn (RDFII).

Cho vay chiết khấu các loại giấy tờ có giá, cho vay cầm cố động sản, cho vay tiêu dùng.

- Các sản phẩm dịch vụ Ngân hàng:

Mở tài khoản VNĐ, ngoại tệ miễn phí, thủ tục thanh toán nhanh chóng thuận

tiện.

Thực hiện thanh toán, chuyển tiền nhanh trong nước qua chương trình thanh

toán điện tử trên mạng vi tính.

Cung ứng các dịch vụ bảo lãnh Ngân hàng: bảo lãnh thực hiện hợp đồng, bảo

lãnh dự thầu…

Cung ứng các dịch vụ tư vấn về Ngân hàng và các dịch vụ Ngân hàng khác.

b. Mô hình tổ chức:

Tại Ngân hàng TMCP Quân đội, bộ máy tổ chức quản lý của các Chi nhánh

trực thuộc được áp dụng theo 2 mô hình đó là:

Một là: Theo mô hình Chi nhánh ngân hàng đa năng, mô hình này được áp dụng đối với các Chi nhánh có nhóm khách hàng mục tiêu là khách hàng DNVVN (SME), khách hàng cá nhân và khách hàng lớn (CIB) đủ lớn và đúng chiến lược của ngành.

Hai là: Theo mô hình Chi nhánh ngân hàng cộng đồng, mô hình này được áp dụng đối với các Chi nhánh có nhóm khách hàng mục tiêu là khách hàng DNVVN (SME), khách hàng cá nhân và có thể có khách hàng lớn (CIB) với số lượng không nhiều.

Phó GĐ phụ trách kinh doanh bán lẻ

Phó GĐ phụ trách vận hành

Phòng khách hàng cá nhân

Phòng khách hàng doanh nghiệp

Phòng thẩm định

Bộ phận kiểm soát tuân thủ

PGD

Phú Hộ

PGD Nam Việt Trì

PGD

Đền Hùng

PGD

Lâm Thao

Đối với MB Việt Trì, bộ máy tổ chức quản lý được áp dụng theo mô hình Ngân hàng cộng đồng với 01 Giám đốc; 02 Phó giám đốc; 05 phòng chuyên môn; 01 bộ phận kiểm soát tuân thủ và 04 Phòng giao dịch.

Khối thẩm định

Giám đốc Chi nhánh

Khối kiểm tra, kiểm soát nội bộ

Phòng hỗ trợ | Phòng dịch vụ khách hàng | ||

Có thể bạn quan tâm!

-

Sự Cần Thiết Phải Nâng Cao Chất Lượng Tín Dụng Ngân Hàng Thương Mại.

Sự Cần Thiết Phải Nâng Cao Chất Lượng Tín Dụng Ngân Hàng Thương Mại. -

Các Nhân Tố Ảnh Hưởng Đến Chất Lượng Tín Dụng Ngân Hàng Thương Mại.

Các Nhân Tố Ảnh Hưởng Đến Chất Lượng Tín Dụng Ngân Hàng Thương Mại. -

Khái Quát Về Ngân Hàng Tmcp Quân Đội – Cn Việt Trì.

Khái Quát Về Ngân Hàng Tmcp Quân Đội – Cn Việt Trì. -

Tình Hình Huy Động Vốn Tại Mb Chi Nhánh Việt Trì

Tình Hình Huy Động Vốn Tại Mb Chi Nhánh Việt Trì -

Nợ Xấu Của 14 Chi Nhánh Ngân Hàng Thương Mại Trên Địa Bàn Tỉnh Phú Thọ.

Nợ Xấu Của 14 Chi Nhánh Ngân Hàng Thương Mại Trên Địa Bàn Tỉnh Phú Thọ. -

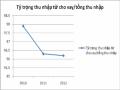

Tỷ Trong Thu Nhập Từ Cho Vay Trên Tổng Thu Nhập Các

Tỷ Trong Thu Nhập Từ Cho Vay Trên Tổng Thu Nhập Các

Xem toàn bộ 120 trang tài liệu này.

Sơ đồ 1: Tổ chức bộ máy quản lý của MB Việt Trì

(Nguồn: Ngân hàng TMCP Quân đội Chi nhánh Việt Trì)

- Các phòng Nghiệp vụ kinh doanh (phòng khách hàng cá nhân và phòng khách hàng doanh nghiệp):

+ Xây dựng kế hoạch kinh doanh, tham mưu Ban Giám đốc chi nhánh trong việc mở rộng và phát triển sản phẩm mới theo yêu cầu thị trường; Đề ra các chương trình tiếp thị tín dụng, huy động, dịch vụ phù hợp với chính sách của đơn vị trong từng thời kỳ;

+ Hướng dẫn khách hàng lập hồ sơ sản phẩm đúng quy trình nghiệp vụ, tiếp nhận và giải quyết hồ sơ sản phẩm theo quy định của Ngân hàng Nhà nước và hướng dẫn của Ngân hàng TMCP Quân Đội; trình Giám đốc chi nhánh duyệt hồ sơ vay vốn của khách hàng;

+ Tổ chức thực hiện việc kiểm tra, kiểm soát theo quy trình nghiệp vụ tín dụng. Đôn đốc thu hồi các khoản nợ đến hạn, quá hạn, đề xuất các biện pháp ngăn ngừa và xử lý nợ quá hạn.

+ Tổ chức triển khai và thực hiện các chương trình huy động vốn, bán các

sản phẩm Ngân hàng điện tử…

+ Thực hiện nghiệp vụ thanh toán quốc tế, kinh doanh ngoại tệ, bảo lãnh, tái bảo lãnh, vay vốn đầu tư phát triển theo các quy định của Nhà nước, Ngân hàng Nhà nước và hướng dẫn của Ngân hàng TMCP Quân Đội.

+ Thực hiện công tác thông tin phòng ngừa rủi ro. Lập các báo cáo thống kê theo quy định.

- Phòng thẩm định:

+ Thẩm định tất cả các khoản vay; tái thẩm định theo chỉ đạo của Ban Giám đốc chi nhánh;

+ Lập báo cáo Thẩm định tín dụng nội bộ, tổng hợp: báo cáo phân nhóm nợ

và trích lập dự phòng rủi ro;

+ Tham mưu cho Ban lãnh đạo về công tác quản trị rủi ro. Tham gia trực tiếp vào việc giải quyết các khoản nợ quá hạn, nợ xấu phát sinh; Tham gia quá trình khởi kiện các khoản nợ quá hạn khó thu hồi nếu được ủy quyền

- Phòng hỗ trợ: có 2 bộ phận là hỗ trợ nghiệp vụ và hành chính tổng hợp.

a. Hỗ trợ nghiệp vụ:

+ Thực hiện các công việc sau bán hàng: Soạn thảo các văn bản, hợp đồng

với khách hàng theo các nội dung đã được phê duyệt.

+ Hỗ trợ việc hoàn thiện thủ tục tài sản bảo đảm theo quy định về đảm bảo

tiền vay;

+ Phối hợp với phòng quan hệ khách hàng theo dõi, nhắc nợ đối với khách

hàng.

+ Quản lý và đảm bảo việc tuân thủ chính sách tín dụng đã được phê duyệt

trong từng thời kỳ;

+ Quản lý giao dịch kinh doanh ngoại tệ và mua bán vốn nội bộ.

+ Quản lý các giao dịch hỗ trợ thẻ.

+ Hạch toán các chi tiêu nội bộ theo phân giao của đơn vị, hạch toán các khoản tám ứng hoạt động. Theo dõi nhập, xuất, điều chuyển, thanh lý tài sản cố định, công cụ dụng cụ. Theo dõi ấn chỉ, số liệu tổng thể của chi nhánh (Thu nhập, chi phí, phải thu, phải trả, các khoản ngoại bảng…)

+ Thực hiện nghiệp vụ thuế cho đơn vị.

b. Bộ phận hành chính tổng hợp:

+ Thực hiện công tác văn thư, hành chính, quản trị.

+ Giám sát công tác lễ tân, khánh tiết, hậu cần cho các sự kiện của đơn vị.

+ Lập kế hoạch đầu tư xây dựng cơ bản, mua sắm trang thiết bị, công cụ lao động và tổ chức thực hiện theo kế hoạch được duyệt.

+ Lập các báo cáo về công tác cán bộ, lao động, tiền lương.

+ Tham mưu cho ban lãnh đạo về sắp xếp nguồn lực nội bộ hợp lý.

+ Tham gia công tác phát triển đội ngũ và hỗ trợ công tác tuyển dụng.

+ Hỗ trợ công tác chuyền thông các chương trình, sản phẩm của Ngân hàng.

- Phòng dịch vụ khách hàng

+ Điều phối, kiểm tra, kiểm soát các hoạt động tác nghiệp với khách hàng tại sàn giao dịch, các giao dịch chuyển khoản, thanh toán bù trừ điện tử với NHNN địa phương.

+ Hướng dẫn khách hàng mở tài khoản tại chi nhánh, lập các thủ tục nhận và chi trả tiền gửi tiết kiệm, tiền gửi của các tổ chức kinh tế, cá nhân, chi trả kiều hối…

+ Tổ chức thực hiện các dịch vụ thanh toán, chuyển tiền trong nước và nước ngoài thông qua hệ thống Ngân hàng TMCP Quân Đội, Ngân hàng nhà nước và các hệ thống khác khi cần thiết.

+ Tổ chức việc thu, chi tiền mặt, bảo quản an toàn tiền mặt, tài sản bảo đảm, tài sản khác trong phạm vi chi nhánh theo qui định của NHNN và của Ngân hàng TMCP Quân Đội.

+ Phối hợp với các đơn vị liên quan đo lường, phân tích, đánh giá mức độ

thỏa mãn của khách hàng về sản phẩm, chất lượng dịch vụ của MB.

- Bộ phận kiểm soát tuân thủ:

+ Thực hiện việc kiểm tra, kiểm soát nội bộ các hoạt động của chi nhánh

theo đúng pháp luật và qui định của Ngân hàng TMCP Quân Đội.

+ Theo dõi, phúc tra chi nhánh trong việc sửa chữa những vi phạm, kiến nghị của các đoàn thanh tra, kiểm tra và những kiến nghị của kiểm tra nội bộ tại chi nhánh.

+ Báo cáo kết quả công tác kiểm tra nội bộ định kỳ hoặc đột xuất theo đúng qui định của hội đồng quản trị và Tổng Giám đốc Ngân hàng TMCP Quân Đội.

+ Phối hợp với các đoàn thanh tra, kiểm tra của Nhà nước, Ngân hàng nhà

nước và của hội sở chính trong việc thanh tra, kiểm tra tại chi nhánh.

- Các phòng giao dịch:

Là đơn vị kinh tế trực thuộc chi nhánh cấp I, hạch toán báo sổ, có con dấu riêng, có bảng cân đối kế toán, hoạt động theo quy chế tổ chức và hoạt động của phòng giao dịch theo sự phân cấp uỷ quyền của Tổng giám đốc – Ngân hàng TMCP Quân Đội.

Hiện tại, MB Việt Trì có 78 cán bộ nhân viên, trong đó: trình độ thạc sỹ 10 cán bộ, đại học 64 cán bộ, còn lại cao đẳng, trung cấp 4 cán bộ.

2.2. Tình hình hoạt động kinh doanh của Ngân hàng TMCP Quân Đội Chi nhánh Việt Trì giai đoạn 2010 - 2012.

Giai đoạn 2010 – 2012, Kinh tế - Xã hội trên địa bàn Tỉnh Phú Thọ cũng không nằm ngoài sự biến động và khó khăn chung của nền kinh tế cả nước, tuy nhiên vẫn duy trì ổn định; GDP tăng trưởng khá. Các cấp, các ngành chủ động và phối hợp đồng bộ để triển khai thực hiện nhiều Nghị quyết, Quyết định, kế hoạch của Chính phủ, UBND tỉnh như: Nghị quyết số 11 của Chính Phủ, kế hoạch số 515 của UBND tỉnh về các nhóm giải pháp kiềm chế lạm phát, ổn định kinh tế vĩ mô, đảm bảo an sinh xã hội … Nhìn chung, đời sống nhân dân tiếp tục được cải thiện; an ninh, quốc phòng và trật tự an toàn xã hội trên địa bàn đảm bảo ổn định. Bên cạnh những kết quả đã đạt được, kinh tế - xã hội của tỉnh còn gặp khó khăn, thách thức, do chịu tác động sâu sắc của biến động kinh tế trong nước và thế giới; lạm phát tăng cao và thiên tai, dịch bệnh diễn biến phức tạp. Mặt khác, nền kinh tế của tỉnh phát triển chưa vững chắc, chất lượng, hiệu quả, sức cạnh tranh còn thấp, chưa tương xứng với tiềm năng; cơ cấu nội bộ ngành và cơ cấu lao động chuyển dịch còn chậm...đã tác động và ảnh hưởng trực tiếp đến sản xuất kinh doanh và đời sống nhân dân.

Hoạt động Ngành ngân hàng trong giai đoạn vừa qua tập trung vào việc thực hiện một số chính sách, chỉ thị của Chính Phủ, NHNN như: chính sách Hỗ trợ lãi suất theo các Quyết định như QĐ số 131/QĐ-TTg, QĐ số 443/QĐ-TTg; QĐ số 497/QĐ-TTg của Chính Phủ; Thông tư 14/TT – NHNN; Các gói 30.000 tỷ hỗ trợ nhà ở thu nhập thấp, chỉ thị số 01 của Thống đốc và các cơ chế, chính sách đồng bộ để góp phần thực hiện các nhóm giải pháp của Chính phủ, của Tỉnh về bảo đảm ổn định kinh tế vĩ mô, kiềm chế lạm phát, đảm bảo an sinh xã hội.... Dưới sự lãnh đạo, chỉ đạo của Ban cán sự Đảng Ngân hàng tỉnh, sự quan tâm chỉ đạo của Tỉnh uỷ, Hội đồng nhân dân, UBND tỉnh, NHNN Việt Nam, cùng với sự đồng thuận của các TCTD, thị trường tiền tệ, hoạt động của các Ngân hàng, TCTD trên địa bàn trong vài năm vừa qua được duy trì ổn định và tiếp tục phát triển; cơ bản hoàn thành các chỉ tiêu kế hoạch được giao, các sản phẩm dịch vụ tiện ích Ngân hàng ngày càng

phát triển đa dạng, đáp ứng cơ bản nhu cầu vốn phục vụ phát triển kinh tế - xã hội của tỉnh; góp phần thực hiện tốt Chính sách tiền tệ quốc gia.

Cũng trong thời gian qua, Ngành ngân hàng trên địa bàn tỉnh Việt Trì đã có sự tăng trưởng nhanh chóng cả về số lượng và quy mô. Từ 9 chi nhánh ngân hàng cấp I thời điểm năm 2008 đến nay số lượng chi nhánh ngân hàng cấp I đã tăng gồm 14 chi nhánh Ngân hàng cấp 1, tăng thêm 5 chi nhánh ngân hàng mới gồm: Ngân hàng TMCP Quốc tế chi nhánh Việt Trì (VIBank - Việt trì), Ngân hàng TMCP Ngoại thương chi nhánh Phú Tho (VCB – Việt Trì), Ngân hàng TMCP Việt Nam Thịnh Vượng chi nhánh Việt Trì (VPBank – Việt Trì), Ngân hàng TMCP kỹ thương Việt Nam chi nhánh Việt Trì (Techcombank – Việt Trì) và Ngân hàng TMCP Sài gòn thương tín Việt Nam chi nhánh Việt Trì (Sacombank – Việt Trì). Đồng thời hàng loạt các phòng giao dịch trực thuộc các Chi nhánh trên cũng được mở ra trên khắp địa bàn tỉnh Việt Trì. Bên cạnh sự tăng trưởng về số lượng, quy mô hoạt động của hệ thống ngân hàng cũng tăng trưởng mạnh mẽ. Nguồn vốn từ năm 2010 đến 2012 đã tăng từ 12.326 tỷ đồng 16.200 tỷ đồng, tăng 31 %; tổng dư nợ các Ngân hàng trên địa bàn tỉnh từ 2010 đến 2012 tăng từ 13.031 tỷ đồng lên 15.602 tỷ đồng, tăng 19,7 %. Ngoài 2 mảng hoạt động truyền thống là tín dụng và huy động vốn, mảng hoạt động dịch vụ cũng có sự phát triển mạnh mẽ. Cùng với việc đầu tư mạnh vào công nghệ, cơ sở vật chất và đa dạng hoá các sản phẩm dịch vụ, những năm vừa qua thu nhập từ các mảng hoạt động dịch vụ cũng tăng mạnh. Dưới những tác động rất lớn của tình hình kinh tế xã hội, ảnh hưởng của môi trường cạnh tranh ngày càng cao. Tuy nhiên, với sự quyết tâm của Ban lãnh đạo, sự đồng lòng của toàn thể cán bộ công nhân viên. Kết quả trong thời gian vừa qua MB CN Việt Trì đã đạt được một số kết quả đáng ghi nhận sau đây.

2.2.1. Hoạt động huy động vốn.

Trong hoạt động kinh doanh của ngân hàng thương mại thì huy động vốn được xem là một trong những khâu trọng yếu. Ngân hàng nào có tiềm lực về vốn