có đặc điểm rào cản pháp lý thấp, chi phí vốn trung bình và hạn chế lớn là xây dựng thương hiệu.

2.3. Đe dọa từ sản phẩm thay thế

Sản phẩm thay thế là một trong 5 yếu tố phân tích của Porter nên được giải quyết ở cấp độ toàn cầu. Có những hạn chế nhất định khi xem xét một cách tổng thế nhưng những sản phẩm thay thế thuốc lá được thảo luận dưới đây là tương đối đồng đều trên toàn cầu.

Cần sa & Rượu

Có lẽ như là cần sa, rượu và các sản phẩm thuốc lá được bổ sung lẫn nhau hoặc thay thế nhau. Rượu có mặt hầu hết trên thị trường nên có ít quy định hơn thuốc lá. Cần sa là bất hợp pháp ở hầu hết các nước. Tại thị trường châu Âu như Hà Lan, nơi cần sa được quy định ít hơn so với thuốc lá và có một số nước ở Châu Phi, nơi mà pháp luật chống cần sa được thực thi kém và tỷ lệ sử dụng cao, chẳng hạn như Nigeria. Nhìn chung, khối lượng sản xuất toàn cầu và cách thức sử dụng cho thuốc lá, rượu và cần sa là rất khó để so sánh, như Hình 2.7 minh họa.

Sản phẩm thay thế nicotine

Có một dãy các sản phẩm cai thuốc lá có sẵn trên thị trường hiện nay bao gồm các bánh nhân nicotine và kẹo gôm mà mục đích là để ngăn sự thèm thuốc lá bằng cách cung cấp liều thấp và dần dần rút nicotine ra khỏi thuốc lá. Những sản phẩm này thuộc thị trường dược phẩm và đã tiến triển từ thuốc theo toa mua sản phẩm. Những sản phẩm này là những mối đe dọa lớn nhất đối với doanh số bán thuốc lá. Thị trường cho các sản phẩm thay thế nicotine mở rộng nhanh chóng như các sản phẩm này lần đầu tiên được giới thiệu như gần đây bán sản phẩm cai thuốc lá GlaxoSmitheKline.

Rượu, cần sa và các chất thay thế thuốc lá không đáng ngại lắm đến ngành công nghiệp thuốc lá bởi vì vai trò sản phẩm thay thế của nó là yếu. Các sản phẩm thay thế nicotine là những mối đe doạ rộng lớn cho ngành công nghiệp thuốc lá nhưng doanh số bán hàng của nó đã bị trì trệ hơn.

2.4. Sức mạnh nhà cung cấp

Các nhà cung cấp trong ngành công nghiệp thuốc lá trước tiên là những người nông dân trồng thuốc lá ở cả ba khu vực: Hoa Kỳ, Châu Âu và Châu Phi, các nhà cung cấp lá cây thuốc lá như là một nguyên liệu dùng để sản xuất sản phẩm thuốc lá. Lá thuốc lá là mặt hàng có thị trường mở và giá cả được xác định thông qua cung - cầu.

Nhà sản xuất thuốc lá là những người tiếp nhận giá vì thị trường có sự cạnh tranh cao với nhiều công ty độc lập sản xuất một sản phẩm được tiêu chuẩn hóa. Vì mỗi người nông dân cạnh tranh chỉ chiếm một lượng nhỏ trong tổng sản lượng cung cấp, ngành công nghiệp bị chia cắt và giá cả được xác định trên các thị trường quốc gia hoặc quốc tế. Các phân tích của các nhà cung cấp thuốc lá lớn sẽ không dựa trên các công ty cá nhân, trang trại, mà là theo vùng.

Các ngành công nghiệp trồng trọt thuốc lá ở châu Âu vẫn cần rất nhiều trợ cấp. Trong một số năm, trợ cấp hiện hành là 2€/kg lớn hơn giá bán thực tế của thuốc lá châu Âu. EU không có kế hoạch để hoàn toàn rút dần những trợ cấp về trồng trọt thuốc lá vào cuối năm 2009, mà có nhiều khả năng sẽ làm suy yếu ngành công nghiệp trồng trọt thuốc lá khi đối mặt với cạnh tranh quốc tế. Cho đến lúc đó, chính phủ can thiệp bằng cách đẩy giá lên như trong hình 2.10. Có rất ít cách công khai số liệu thống kê nông nghiệp cho thấy mức độ phân tán trong ngành công nghiệp nuôi trồng thuốc lá ở châu Âu, nhưng nó nói rằng hơn 7.000 nông dân tham gia vào cuộc biểu tình chống lại kết thúc trợ cấp thuốc lá.

2.5. Sức mạnh của người mua

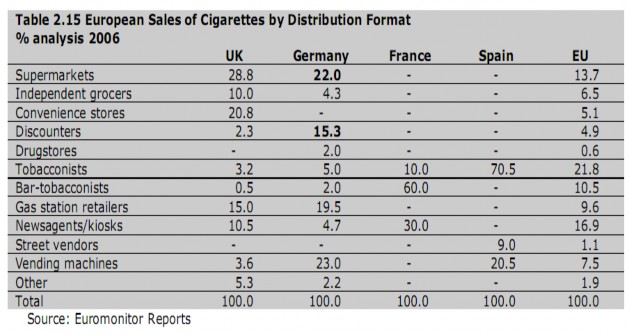

Phân phối thuốc lá là vai trò của người bán buôn về phương diện lịch sử nhưng vì như khả năng quảng cáo và khuyến mại của nhà sản xuất thuốc lá đã được giảm thông qua các quy định, các công ty thuốc lá đã chuyển sang hợp đồng phân phối trực tiếp cửa hàng với các nhà bán lẻ cá nhân. Như Bảng 2.5 cho thấy, nhà bán lẻ đang bị

phân tán trong mỗi quốc gia từ một số định dạng phân phối, và bị phân tán giữa các

nước thành viên EU do các định mức của phân phối thuốc lá khác nhau hoàn toàn. Bán lẻ thuốc lá cũng trong tình trạng thay đổi liên tục với máy bán hàng tự động, người bán lẻ các thanh thuốc lá phải đối mặt với quy định lớn hơn hoặc cấm ở những nước mà các định dạng phân phối đã là quan trọng trong quá khứ. Với việc phân chia thị trường bán lẻ thuốc lá dọc theo các đường địa lý và văn hóa, đó hầu như là không thể cho bất kỳ nhà bán lẻ nào để có quyền kiểm soát đáng kể trên với thị trường. Tuy nhiên, doanh số bán thuốc lá của công ty đại diện cho ít hơn 0,3% tổng thị phần thị trường EU.

Mức độ phân tán ghép đôi cung cấp sản phẩm đa dạng của nhiều nhà bán lẻ có nghĩa là có ít nguy cơ kết hợp dây chuyền (phía sau). Sức mua của người tiêu dùng cuối cùng là một vấn đề phức tạp hơn. Trong khi các sản phẩm thuốc lá rất khó để phân biệt và không có chi phí chuyển đổi, bản chất gây nghiện tự nhiên của xì gà có vẻ đã giảm đáng kể sức mạnh mặc cả của người mua ở Châu Âu. Trong số chín nước thành viên EU đã thực hiện lệnh cấm hút thuốc trên toàn quốc, tất cả chín nước cho thấy tỷ lệ hút thuốc giảm và bảy nước đã thấy được sự giảm xuống khối lượng thuốc lá nhưng chỉ có ba nước có kinh nghiệm cho một sự giảm sút giá trị thị trường xì gà. Điều này một phần do thực tế là hút thuốc đã trở nên tập trung trong người tiêu dùng bị nghiện nặng, các công ty thuốc lá đã tăng giá mà không ảnh hưởng đến nhu cầu tổng thể. Bản chất của việc nghiện thuốc lá làm giảm khả năng cạnh tranh về giá trong ngành công nghiệp. Đối với những lý do trên thì sức mạnh cuả người mua cho ngành công nghiệp thuốc lá châu Âu được đánh giá ở mức trung bình.

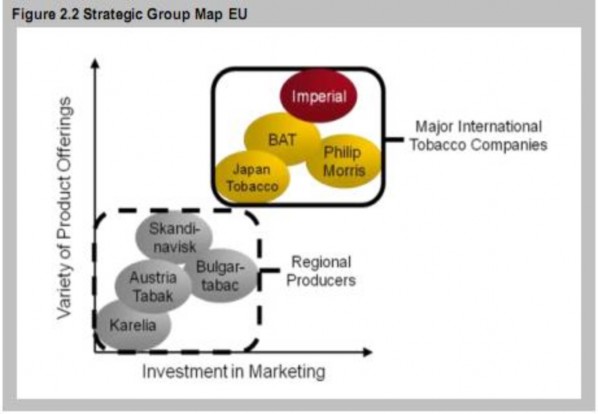

3. Nhóm chiến lược trong ngành

Các nhà sản xuất thuốc lá đang hướng đến việc đa dạng hóa các dòng sản phẩm: thuốc lá điếu, xì gà, thuốc lá dùng để nhai v.v và các nhãn hiệu khác. Các công ty thuốc lá lớn đang hoạt động trên tất cả các chủng loại sản phẩm và sở hữu một danh mục lớn các nhãn hiệu. Bản đồ nhóm chiến lược chỉ ra rằng các công ty hoạt động trong một lĩnh vực và phân loại các công ty theo số lượng các sản phẩm cung cấp và các nỗ lực Marketing và xúc tiến mà công ty đầu tư trong việc tăng cường nhận diện thương hiệu. Nhiều công ty thuốc lá đang theo đuổi các chiến lược tập trung vào một số ít các thương hiệu quốc tế để hấp dẫn người tiêu dùng trong nhiều thị trường càng tốt. Phát triển thương hiệu là quan trọng như các công ty thường phát hành sản phẩm mới dưới thương hiệu hàng đầu hiện tại. Các công ty xây dựng thành công thương hiệu trở thành thương hiệu mạnh có lợi thế cạnh tranh cũng ngụ ý có sự tin tưởng mạnh mẽ và lòng trung thành cao hơn từ phía người tiêu dùng. Do đó, các công ty tập trung vào việc tăng cường củng cố các thương hiệu hiện có của họ để nó có tính linh hoạt hơn nhằm giới thiệu các sản phẩm mới với kiểu dáng, chất lượng, và giá cả khác nhau có thể đáp ứng những nhu cầu của các phân đoạn thị trường khác nhau. Bản đồ nhóm chiến lược cho thấy mức độ đầu tư Marketing của doanh nghiệp đã đưa vào quảng bá thương hiệu của mình và số lượng sản phẩm sẵn có.

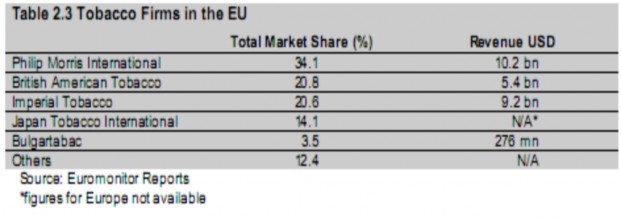

Các công ty trong ngành công nghiệp thuốc lá châu Âu có thể được chia thành các nhà sản xuất khu vực và các công ty thuốc lá toàn cầu. Là một phần của ngành

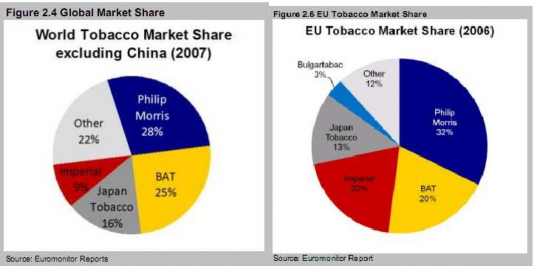

công nghiệp hợp nhất EU, các chiến lược quan trọng của các công ty thuốc lá toàn cầu đã gia tăng thị phần của họ thông qua việc mua lại các nhà sản xuất khu vực nhỏ hơn. Chiến lược như vậy cho phép các công ty tiếp tục đa dạng hóa các dịch vụ sản phẩm của họ và thương hiệu tại các thị trường khác nhau trên khắp quốc gia EU. Các công ty cũng đầu tư lớn vào marketing để hỗ trợ các danh mục đầu tư mở rộng của các thương hiệu khu vực và vị trí thương hiệu quốc tế. Bốn công ty thuốc lá lớn nhất châu Âu thực hiện chiến lược này và chiếm giữ trên 88% của thị trường của ngành. Các doanh nghiệp này là Philip Morris, British American Tobacco, Japan Tobacco và Imperial Tobacco.

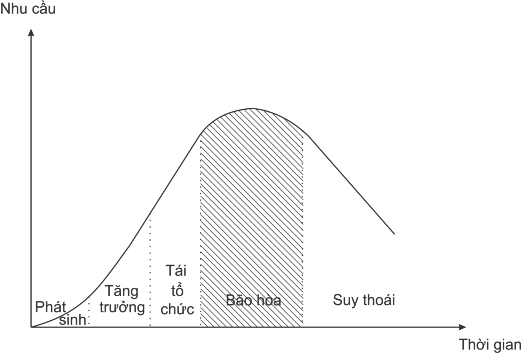

4. Chu kì ngành :

Ngành thuốc lá thế giới đang nằm trong giai đoạn bão hòa. Những phân tích dưới đây thể hiện điều đó.

Bảng doanh số các công ty lớn trong ngành từ năm 2005 - 2007

2005 | 2006 | 2007 | Tỷ lệ tăng trưởng 2005/2006 | Tỷ lệ tăng trưởng 2006/2007 | |

Imperial | 19794,48 | 21864,48 | 25276,81 | 10,46% | 15,61% |

Philip Morris | 97854,00 | 101407,00 | 74801,00 | 3,63% | -26,24% |

BAT | 16980,82 | 17991,36 | 20046,01 | 5,95% | 11,42% |

Japan Tobacco | 43435,00 | 39480,00 | 40401,00 | -9,11% | 2,33% |

Có thể bạn quan tâm!

-

Phân tích và nhận diện chiến lược của công ty Imperial Tobacco - 1

Phân tích và nhận diện chiến lược của công ty Imperial Tobacco - 1 -

Phân tích và nhận diện chiến lược của công ty Imperial Tobacco - 2

Phân tích và nhận diện chiến lược của công ty Imperial Tobacco - 2 -

Kết Luận Về Sự Thay Đổi Của Môi Trường Mang Tới Những Cơ Hội Và Đe Dọa Cho Ngành

Kết Luận Về Sự Thay Đổi Của Môi Trường Mang Tới Những Cơ Hội Và Đe Dọa Cho Ngành -

Nguồn Cung Nguyên Liệu: Bao Gồm Các Công Ty Trong Ngành Trồng Và Khai Thác Cây Thuốc Lá, Những Người Nông Dân Trồng Cây Thuốc Lá.

Nguồn Cung Nguyên Liệu: Bao Gồm Các Công Ty Trong Ngành Trồng Và Khai Thác Cây Thuốc Lá, Những Người Nông Dân Trồng Cây Thuốc Lá. -

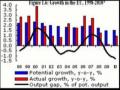

Tổng Khối Lượng Thuốc Lá Tiêu Thụ Trong Tháng 2 Của Các Năm Từ 2002 - 2007

Tổng Khối Lượng Thuốc Lá Tiêu Thụ Trong Tháng 2 Của Các Năm Từ 2002 - 2007 -

Phân tích và nhận diện chiến lược của công ty Imperial Tobacco - 7

Phân tích và nhận diện chiến lược của công ty Imperial Tobacco - 7

Xem toàn bộ 79 trang tài liệu này.

Nhìn vào bảng doanh số qua 3 năm của các công ty lớn trong ngành chúng ta nhận thấy rằng: trong 4 công ty lớn thì có công ty tăng trưởng như Imperial và British American Tobacco, nhưng cũng có công ty giảm như Philip Morris và Japan Tobacco. Điều đó cho chúng ta thấy rằng mức tăng trưởng trong ngành là không đều và đang có sự suy giảm dần. Những công ty có được sự tăng trưởng do những đổi mới trong quản lý hoặc đạt được tính kinh tế theo quy mô thông qua việc thực hiện các vụ mua lại.

Phân tích nhóm chiến lược cũng cho chúng ta thấy rằng 4 công ty lớn trong ngành đang có xu hướng củng cố và thiết lập độc quyền nhóm. Tổng thị phần của 4 công ty lớn trên thế giới (không tính thị trường Trung Quốc) đạt 78%. Tại thị trường Châu Âu 4 công ty này cũng chiếm doanh số tới 85%. Như vậy có thể khẳng định rằng 4 công ty này chiếm phần lớn thị phần thuốc lá trên thế giới cũng như tại Châu Âu.

5. Các nhân tố then chốt thành công trong ngành

Việc đánh giá các nhân tố then chốt thành công trong ngành chúng tôi dựa vào việc trả lời 2 câu hỏi sau:

- Điều gì khiến các khách hàng lựa chọn giữa các nhãn hiệu của người bán?

Các công ty lớn trong ngành có được sự thành công do sở hữu các nhãn hiệu thuốc lá toàn cầu. Philip Morris chiếm 9/15 thương hiệu lớn, Imperial Tobacco chiếm 3/15, ...

- Mỗi công ty trong ngành phải làm gì để thành công, các khả năng và nguồn lực nào cần phải có?

Các công ty trong ngành đang cố gắng tối ưu hóa chi phí, mở rộng và nâng cao vị thế trên thị trường thông qua các thương vụ mua lại nhằm đạt được tính kinh tế theo phạm vi và quy mô. Đồng thời chú trọng vào nghiên cứu và phát triển các sản phẩm mới ít gây hại cho sức khỏe người sử dụng. Bên cạnh đó, nguồn nhân lực cũng cần phải được quan tâm đầu tư và phát triển toàn diện.

6. Động thái cạnh tranh trong ngành :

Philip Morris đang đầu tư mạnh và nghiên cứu và phát triển để sản xuất ra các sản phẩm ít gây hại nhất tới sức khỏe con người.

British American Tobacco: Chiến lược của công ty là tập trung vào 4 thương hiệu lớn : Dunhill, Kent, Lucky Strike và Pall Mall. Sự phát triển của BAT chính là đòn bẩy cho sự cạnh tranh trong ngành thuốc lá trở nên có tính chuyên sâu hơn.

Japan Tobacco Inc: Công ty thuốc lá Nhật Bản đã có một thỏa thuận với liên minh Châu Âu EU về vấn đề chống buôn lậu thuốc lá. Công ty thuốc lá Nhật Bản sở

hữu cổ phần của 3 trong số 15 thương hiệu hàng đầu thế giới là Winston, Mild Seven, và Camel.

7. Lực lượng dẫn dắt sự thay đổi

Các lực lượng dẫn dắt chính trong ngành công nghiệp thuốc lá là tăng ý thức về sức khỏe. Trong năm mươi năm qua, mối quan tâm sức khoẻ gia tăng đã định hình lại ngành công nghiệp thuốc lá trong mọi khu vực của thế giới. Mối quan tâm chung đã lần lượt định hình lại những quy định chính phủ về các ngành công nghiệp và dẫn đến các chiến dịch giáo dục chống hút thuốc lá đã làm tăng mối quan tâm của công chúng. Những mối quan tâm về sức khỏe và các quy định tiếp theo của ngành công nghiệp thuốc lá là nguyên nhân khối lượng doanh số thuốc lá giảm trong hầu như tất cả các thị trường phát triển và một số lượng lớn các thị trường đang phát triển. thị trường co lại đã lần lượt tăng sự cạnh tranh giữa các nhà sản xuất thuốc lá. Cùng những ý kiến công chúng và năng động quản lý cũng đã đẩy những người đi từ các sản phẩm thuốc lá theo hướng ít được ổn định và ít sản phẩm thay thế. Mối quan tâm về bỏ hút thuốc đã thực sự sinh ra một ngành công nghiệp toàn bộ sản phẩm thay thế cho việc cai thuốc. Quy chế cũng đã định hình lại kênh phân phối thuốc lá và quyền lực người mua. ví dụ gần đây bao gồm đình chỉ kinh doanh những người buôn thuốc lá thanh ở Pháp và Tây Ban Nha, các kênh bán lẻ chính cho các sản phẩm thuốc lá về phương diện lịch sử. Thái độ tiêu cực đối với sử dụng thuốc lá đã ảnh hưởng đến tất cả các khía cạnh của ngành công nghiệp và tiếp tục định hướng tương lai của các công ty hoạt động trong thị trường thuốc lá.

8. Kết luận về tính hấp dẫn của ngành

Qua những phân tích về 5 lực lượng cạnh tranh, chu kỳ ngành và nhóm chiến lược chúng tôi đưa ra kết luận về tính hấp dẫn của ngành dựa vào một vài đặc điểm như:

ĐÁNH GIÁ | |

Tiềm năng tăng trưởng của ngành | Thấp |

Vị thế cạnh tranh của các công ty trong ngành | Cao |

Mức độ rủi ro của ngành | Cao |

Tính khốc liệt của các vấn đề đối với ngành | Cao |

Kết luận: Ngành thuốc lá là một ngành kém hấp dẫn, các đối thủ cạnh tranh tiềm tàng khó khăn để xâm nhập ngành. Ngành công nghiệp này hiện đang có các rào cản thương mại và cạnh tranh cao. Động lực trong ngành công nghiệp này cũng làm cho