kiện vay ngân hàng...Vì vậy, nguồn số liệu để ngân hàng phân tích, đánh giá tình hình tài chính DN là không đủ độ tin cậy, từ đó, khiến công tác thẩm định của ngân hàng gặp nhiều khó khăn. Theo báo cáo điều tra của Thanh tra Ngân hàng Nhà nước tỉnh Phú Thọ, năm 2011 trong tổng số 2.560 bộ hồ sơ đã giải quyết cho vay của DNNVV, có 2.048 bộ hồ sơ (chiếm 82%/tổng số bộ hồ sơ) không có báo cáo lưu chuyển tiền tệ, có 1.868 bộ hồ sơ (chiếm 73%) chưa được kiểm toán.

Trong khả năng hạn hẹp về tài chính của mình, các DN thường chỉ thuê kế toán thời vụ để thực hiện BCTC định kỳ, vì vậy, kế toán thường không chuyên, không theo dõi xuyên suốt DN nên thường mắc sai sót và không giải thích được những tài khoản biến động trong kỳ, tạo cảm giác thiếu tin tưởng về tình hình tài chính ở CBTD, mặc dù đã có BCTC đầy đủ.

Tư tưởng chưa xem trọng BCTC của bộ phận lãnh đạo DNNVV.

Một yếu tố tác động rất lớn đến chất lượng của BCTC là các lãnh đạo DN. Nhiều lãnh đạo DN không có kiến thức cơ bản về tài chính nên dẫn đến nhận thức của họ về vấn đề này còn lệch lạc. Đó là tư tưởng làm cho có, làm hình thức, né tránh việc cung cấp số liệu thật cho ngân hàng. Nhiều DNNVV đã xây dựng hai hay thậm chí ba bộ hồ sơ kế toán để phục vụ cho những nhu cầu khác nhau như báo cáo thuế (thường số liệu rất xấu để né tránh thuế), báo cáo cho ngân hàng (thường số liệu quá tốt hơn thực tế để ngân hàng cho vay) và cho HĐQT công ty (số liệu thật để biết tình hình công ty). Việc các DNNVV có thể thay đổi, sửa chữa số liệu tùy thích dẫn đến sự nghi ngờ, thiếu niềm tin nơi ngân hàng, dẫn đến việc thẩm định tài chính đối với DN không đạt hiệu quả cao, không thể hiện đúng bản chất và tình trạng tài chính của DN. Thậm chí nhiều trường hợp, để lôi kéo khách hàng, cán bộ nghiệp vụ còn tư vấn, hỗ trợ cho DN thay đổi số liệu cho phù hợp để vay được vốn ngân hàng.

2.2.4.6. Nguyên nhân dẫn đến hạn chế thẩm định dự án vay vốn:

Khả năng lập phương án, dự án của DNNVV còn hạn chế.

Có thể bạn quan tâm!

-

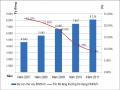

Dư Nợ Cho Vay Và Tốc Độ Tăng Trưởng Dư Nợ Tín Dụng Dnnvv Tại Các Nhtm Qua Các Năm.

Dư Nợ Cho Vay Và Tốc Độ Tăng Trưởng Dư Nợ Tín Dụng Dnnvv Tại Các Nhtm Qua Các Năm. -

Hạn Chế Về Thông Tin, Trang Thiết Bị Phục Vụ Cho Công Tác Thẩm

Hạn Chế Về Thông Tin, Trang Thiết Bị Phục Vụ Cho Công Tác Thẩm -

Nguyên Nhân Dẫn Đến Hạn Chế Trong Quy Trình, Tổ Chức Thẩm Định Và Cơ Chế Quản Lý, Chính Sách Cho Vay:

Nguyên Nhân Dẫn Đến Hạn Chế Trong Quy Trình, Tổ Chức Thẩm Định Và Cơ Chế Quản Lý, Chính Sách Cho Vay: -

Tổng Hợp Kết Quả Nghiên Cứu, Phân Tích Thực Trạng Công Tác Thẩm

Tổng Hợp Kết Quả Nghiên Cứu, Phân Tích Thực Trạng Công Tác Thẩm -

Một Số Giải Pháp Nâng Cao Chất Lượng Công Tác Thẩm Định Cho Vay Dnnvv:

Một Số Giải Pháp Nâng Cao Chất Lượng Công Tác Thẩm Định Cho Vay Dnnvv: -

Chú Trọng Thẩm Định Năng Lực, Điều Hành Của Lãnh Đạo Dn:

Chú Trọng Thẩm Định Năng Lực, Điều Hành Của Lãnh Đạo Dn:

Xem toàn bộ 129 trang tài liệu này.

Đối với các DN xây dựng dự án và thiết lập phương án, kế hoạch kinh doanh

trên cơ sở thực tế không khả thi, khó mang lại hiệu quả, đã bị ngân hàng đánh giá kém và từ chối cho vay. Tuy nhiên, vẫn tồn tại khá nhiều trường hợp các DN có ý tưởng kinh doanh tốt, có khả năng thực hiện mang lại lợi nhuận cao nhưng do trình độ chuyên môn, khả năng lập dự án của đội ngũ quản lý và lãnh đạo còn hạn chế dẫn đến phương án, dự án sản xuất kinh doanh được xây dựng ít khả thi và thiếu tính thuyết phục để ngân hàng có thể quyết định cho vay. Sở dĩ có tình trạng như vậy là do các phương án được xây dựng sơ sài, thiếu tài liệu chứng minh do thường mua bán không có hợp đồng kinh tế, khi thanh toán tiền hàng cũng ít sử dụng hóa đơn, chứng từ nên ngân hàng khó có cơ sở để đánh giá và thẩm định cho vay mặc dù trên thực tế, đơn vị làm ăn có uy tín, hiệu quả. Đây là khó khăn lớn nhất, ảnh hưởng đến chất lượng thẩm định phương án của các DNNVV mà NHTM gặp phải.

Theo Báo cáo đánh giá tình hình hoạt động DN quan hệ tín dụng với ngân hàng năm 2011 của Phòng nghiên cứu Tổng hợp Ngân hàng Nhà nước tỉnh Phú Thọ đã thống kê được trong tổng số 2.988 số bộ hồ sơ đề nghị vay vốn của các DNNVV được các NHTM tiếp nhận, đã giải quyết cho vay 2.560 bộ hồ sơ (chiếm 85,6% trên tổng số bộ hồ sơ đề nghị), còn lại 428 bộ hồ sơ (chiếm 14,4%) đã thẩm định nhưng không giải quyết cho vay do dự án, phương án sản xuất kinh doanh chưa khả thi.

Chưa xem trọng công tác thẩm định dự án tại NHTM.

Với việc thiếu cơ sở chứng từ, thiếu khả năng xây dựng và thuyết phục phương án với ngân hàng, nhiều trường hợp ngân hàng phải tư vấn, xây dựng, hướng dẫn khách hàng lập phương án trong khi công việc đó, phải là nhiệm vụ chính của khách hàng. Vì vậy, nếu thực tế phương án phát huy được hiệu quả thì tốt, nhưng ngược lại sẽ dẫn đến phát sinh nhiều rủi ro cho ngân hàng, cụ thể:

- Trường hợp bản chất khách hàng có năng lực tài chính và dự án kém nhưng mua chuộc, cấu kết với CBTD để lập các phương án, dự án đẹp nhằm qua mặt lãnh đạo, vay vốn ngân hàng, chắc chắn sẽ dẫn đến thiệt hại cho ngân hàng. Theo báo cáo tổng kết năm 2011 của Thanh tra Ngân hàng Nhà nước tỉnh Phú Thọ đã xử lý 6 cán bộ cấu kết với ngân hàng để lập các phương án, dự án nhằm qua mặt lãnh đạo.

- Với trường hợp khác, nhiều CBTD chưa tinh thông với các lĩnh vực kinh doanh của DN, đặc biệt là các thông tin kỹ thuật về dự án thông thường được xây dựng từ các ngành nghề khác nhau trong đó có những ngành nghề rất mới mẻ. Bản thân các cán bộ thẩm định của ngân hàng rất khó có thể đi sâu vào thẩm định chi tiết về vấn đề kỹ thuật, chuyên môn của một dự án, cũng như chưa thể đi sâu vào phân tích thị trường. Ở một số nước, để thẩm định khía cạnh kỹ thuật này hay các lĩnh vực kinh doanh phức tạp, mới mẻ, các ngân hàng thường thuê các công ty tư vấn có chuyên môn. Tuy nhiên trong điều kiện Việt nam, số lượng công ty tư vấn trong nước còn hạn chế trong khi đó để đi thuê một công ty tư vấn nước ngoài thì phải bỏ ra chi phí rất cao. Do đó công tác thẩm định thực tế nhiều trường hợp chưa được sâu sát, thiếu nhận định đầy đủ về mức độ rủi ro tiềm ẩn, còn mang tính chủ quan, hình thức do vẫn còn tâm lý chi phối bởi tài sản bảo đảm và thực tế kinh doanh của DN.

Những hạn chế đó dẫn đến việc cho vay các phương án thiếu cơ sở pháp lý, không phát huy hiệu quả trong thực tế, xác định dòng tiền và vòng quay vốn không chuẩn xác, thời gian vay và định kỳ hạn trả nợ, trả lãi không phù hợp với đặc tính kinh doanh và thời gian thu tiền của DN, dẫn đến phát sinh rủi ro cho ngân hàng.

Quy trình, nội dung thẩm định dự án chưa chặt chẽ.

- Thẩm định dòng tiền vào và dòng tiền ra còn chưa sát với thực tế. Trong các dự án khi tính toán doanh thu và chi phí, Ngân hàng thường dựa vào mức công suất dự kiến và giá bán dự kiến sau khi tham khảo tình hình tiêu thụ sản phẩm cùng loại, định hướng phát triển của ngành, dự báo nhu cầu thị trường. Vì vậy trên thực tế, không thể nói là Ngân hàng đã có một kết quả dự tính chính xác được, nhất là trong nền kinh tế thị trường tình hình luôn biến động khó lường trước.

Ngoài ra, còn phải nói tới cách tính khấu hao của dự án. Ngân hàng dự tính giá trị thu hồi cuối cùng của dự án sau đó được trừ khỏi phần giá trị ban đầu rồi chia cho số năm để có thể có được mức khấu hao hàng năm. Như vậy là thiếu tính chính xác và tính hợp lý. Từ sự thiếu chính xác trong cách tính doanh thu, chi phí và khấu

hao nói trên dẫn đến ảnh hưởng đến các chỉ tiêu đánh giá hiệu quả tài chính dự án, làm cho chất lượng công tác thẩm định tài chính dự án không cao.

Sử dụng phương pháp NPV để đánh giá, lựa chọn dự án đầu tư có nhược điểm phụ thuộc nhiều vào tỷ lệ chiết khấu r được lựa chọn. Cụ thể: r càng nhỏ thì NPV càng lớn và ngược lại. Trong khi đó, việc xác định đúng r là rất khó khăn. Với các dự án có thời gian khác nhau, nếu dùng NPV để lựa chọn dự án là không có ý nghĩa. Muốn so sánh được, phải giả định rằng dự án có thời gian ngắn hơn sẽ được đầu tư bổ sung với số liệu lặp lại như cũ để sao cho các dự án có thời gian bằng nhau. Thời kỳ phân tích dự án là bội số chung nhỏ nhất của các thời gian dự án. Đây là việc tính toán phức tạp mất thời gian.

Phương pháp IRR không đề cập đến độ lớn, quy mô của dự án, sử dụng IRR để lựa chọn dự án loại trừ có quy mô, thời gian khác nhau nhiều khi sai lầm. Với dự án có những khoản đầu tư thay thế lớn, dòng tiền đổi dấu liên tục dẫn tới hiện tượng IRR đa trị, và như vậy việc áp dụng IRR không còn chính xác.

- Việc đưa ra chỉ tiêu tài chính tiêu chuẩn là rất khó vì Ngân hàng chưa xây dựng được một hệ thống các chỉ tiêu tiêu chuẩn đối với từng ngành nghề. Vì vậy khi Ngân hàng đánh giá chỉ tiêu tài chính chỉ là trên góc độ tương đối. Ngoài ra việc tính các chỉ tiêu tài chính vẫn luôn tồn tại những nhược điểm nhất định.

- Thẩm định luồng tiền không tuân thủ một cách triệt để giá trị thời gian của tiền. Phân tích độ nhạy của dự án còn mang nặng tính chủ quan.

2.2.4.7. Nguyên nhân dẫn đến hạn chế trong thẩm định TSTC:

Chưa thực hiện thẩm định Tài sản thế chấp một cách chuyên nghiệp tại một số NHTM.

Do Quyết định 1627/2001/QĐ-NHNN ngày 31/12/2001 của Thống đốc NHNN Việt Nam ban hành Quy chế cho vay của TCTD đối với khách hàng không có quy định cụ thể mức cho vay so với giá trị thẩm định tài sản thế chấp, dẫn đến mỗi ngân hàng, tùy theo khả năng và nhận thức của mình, đã xây dựng quy định

riêng để nhận, thẩm định và cho vay trên giá trị tài sản.

Ngoài những ngân hàng lớn, đặc biệt là các NHTM cổ phần Quân đội, Sacombank, đã thành lập công ty chuyên thẩm định tài sản với mục tiêu phục vụ chính là thẩm định các tài sản cần thế chấp tại ngân hàng đó, vẫn còn nhiều NHTM khác như Vietinbank, Agribank.. chưa thực hiện thẩm định TSTC một cách chuyên nghiệp, thể hiện qua hình thức bộ phận tín dụng vừa cho vay, vừa có chức năng thẩm định tài sản.

Với cơ chế này, việc thẩm định TSTC rất dễ dẫn đến rủi ro cho NH do:

- Không có sự tách bạch về chuyên môn, CBTD và CB thẩm định có thể hoán chuyển vị trí cho nhau đối với các hồ sơ, nên dễ dẫn đến sự cấu kết, cả nể, thông đồng về giá trị thẩm định giữa CBTD và CB thẩm định tài sản.

- Thiếu sự đào tạo một cách bài bản, chuyên sâu về kỹ năng thẩm định tài sản, nên CB thẩm định thực hiện việc đánh giá tài sản còn mang tính chủ quan, thiếu cơ sở, đặc biệt là trong việc đánh giá giá trị xây dựng còn lại của TSTC là nhà cửa, vật kiến trúc. Theo báo cáo điều tra năm 2011 của Thanh tra Ngân hàng Nhà nước tỉnh Phú Thọ chỉ có 45% CBTD của các NHTM được đào tạo về kỹ năng thẩm định tài sản.

- Đối với các tài sản phức tạp, mang tính chuyên dùng cao hoặc có giá trị lớn, khả năng định giá tài sản một cách chính xác của CB thẩm định hầu như là không thể. Tuy nhiên, ngoài một số trường hợp có thể thỏa thuận với khách hàng đưa tài sản định giá sang công ty chuyên trách thẩm định, nhiều trường hợp CB thẩm định phải tự định giá dựa trên báo cáo của đơn vị, trên hóa đơn, chứng từ kế toán, hoặc kinh nghiệm cá nhân vì các lý do tế nhị như áp lực cạnh tranh, lôi kéo khách hàng hay tác động từ lãnh đạo ngân hàng.

- CB thẩm định thiếu điều kiện cũng như khả năng khai thác, tiếp cận, cập nhật với những nguồn thông tin chính xác về giá trị thị trường của tài sản. Nguyên nhân là do các NHTM không xây dựng bảng giá riêng, cũng không sẵn sàng chi trả cho các công ty chuyên thẩm định tài sản để có được các thông tin đáng tin cậy, vì

vậy, các CB thẩm định chỉ có thể dựa vào các thông tin trên một số website không chính thức về bất động sản của các công ty hay tham khảo trên các báo, đài nên thiếu độ chính xác.

- Ngay cả khi phải trả các chi phí cao để mong muốn có được các thông tin chính xác về giá trị tài sản, các NHTM vẫn phải đối mặt với rủi ro nhất định nếu chỉ dựa và đặt niềm tin vào các chứng thư thẩm định của công ty thẩm định giá. Nguyên nhân của tình trạng này là do chưa có những quy định ràng buộc chặt chẽ của nhà nước về trách nhiệm liên đới của công ty thẩm định trong trường hợp gây thiệt hại cho ngân hàng. Do vậy, nhiều trường hợp vì quyền lợi riêng của một bộ phận cá nhân, các công ty định giá có thể nâng giá trị tài sản cao hơn mức bình thường của thị trường mà ngân hàng khó có thể nhận biết.

Sự bất cập trong các quy định, chính sách, cơ chế về tài sản đảm bảo, thế chấp, công chứng của nhà nước.

Sự thiếu nhất quán trong vấn đề cấp quyền sở hữu nhà, đất và các giấy tờ liên quan. Nhà cửa, đất đai, công trình là những tài sản thế chấp thông dụng, được DNNVV dùng để đảm bảo cho việc vay vốn và cũng được ngân hàng rất quan tâm, xem trọng do tính an toàn cao. Thế nhưng, sau nhiều lần thay đổi chính sách, dẫn đến hiện tồn tại hàng chục loại giấy chứng nhận liên quan đến nhà đất. Không kể các loại giấy tờ nhà đất trước năm 1975 vẫn còn tồn tại, các loại giấy tờ sau đó phát sinh không phải là ít như: giấy trắng (giấy phép hợp thức hóa quyền sở hữu nhà, giấy phép mua bán, chuyển dịch nhà cửa..), giấy đỏ (giấy chứng nhận quyền sử dụng đất), giấy hồng cũ (cấp theo Nghị định 60 của Chính phủ), giấy hồng mới (giấy chứng nhận quyền sở hữu nhà ở, giấy chứng nhận quyền sở hữu nhà ở và quyền sử dụng đất ở) cấp theo Luật nhà ở.

Thêm vào đó, các quy định, hướng dẫn của nhà nước không rõ ràng, thiếu chặt chẽ dẫn đến mỗi địa phương hiểu mỗi kiểu nên phân công cơ quan cấp giấy chủ quyền mỗi nơi mỗi khác. Một số tỉnh thành giao cho Sở Tài nguyên và Môi trường cấp giấy đỏ, giấy hồng mới nhưng ở Tỉnh Phú Thọ, Sở Tài nguyên và Môi

trường cấp giấy đỏ cho tổ chức, Sở Xây dựng thì cấp giấy hồng mới cho tổ chức, Giấy chứng nhận quyền sở hữu công trình. Đối với nhà, đất thuộc sở hữu cá nhân, tại tỉnh Phú Thọ mỗi huyện làm mỗi kiểu. Có huyện giao Phòng Tài nguyên và Môi trường cấp cả giấy đỏ, giấy hồng mới, có quận huyện giao Phòng Quản lý đô thị cấp cả hai giấy tờ trên, nơi khác lại giao cho Phòng Quản lý đô thị cấp giấy hồng, Phòng Tài nguyên và Môi trường cấp giấy đỏ, một số nơi giao cho văn phòng đăng ký quyền sử dụng đất cấp.

Chính sự thiếu nhất quát trong các quy định về thực hiện cấp chủ quyền nhà đất dẫn đến sự tồn tại của quá nhiều các loại giấy tờ sở hữu khác nhau, khiến ngân hàng gặp lúng túng, không biết thế nào là hợp pháp, hợp lệ, đã đầy đủ hay chưa. Ngoài ra, do nhiều cơ quan khác nhau cấp giấy chứng nhận nên hồ sơ đất đai, tài sản gắn liền với đất bị phân tán, dễ thất lạc, thông tin về nhà đất không đầy đủ, dễ dẫn đến sai sót trong quản lý nên thực tế đã phát sinh không ít trường hợp một tài sản mà có nhiều giấy tờ chủ quyền hợp pháp cùng tồn tại, rất dễ dẫn đến tranh chấp, thiệt hại cho ngân hàng.

Các quy định thay đổi về thủ tục thế chấp cũng gây khó khăn không kém cho hoạt động ngân hàng. Do Luật công chứng năm 2006 (chính thức có hiệu lực từ 01/07/2007) chỉ yêu cầu hồ sơ công chứng thế chấp gồm Phiếu yêu cầu công chứng, hợp đồng thế chấp và các bản sao giấy tờ TSTC nên thủ tục xác nhận tình trạng nhà tại UBND phường như trước nay bị bãi bỏ, việc xác định TSTC có nằm trong quy hoạch hay tranh chấp hiện nay thuộc trách nhiệm của ngân hàng và khách hàng. Điều này khiến ngân hàng rất khó khăn trong việc xác định tài sản có tranh chấp hay không, do phải tự thẩm định, điều tra, xem xét kết hợp với sự tự cam kết của khách hàng, mất rất nhiều thời gian nhưng hiệu quả an toàn là không cao. Muốn thật sự an tâm, tránh thiệt hại rủi ro, ngân hàng chỉ có thể dựa vào xác nhận của các cơ quan ban ngành địa phương nhưng hiện nay việc yêu cầu UBND phường thực hiện thì không được chấp nhận, yêu cầu Phòng TN&MT thành phố xác nhận cũng rất khó khăn và kéo dài thời gian. Do vậy, nhiều trường hợp vì chính sách khách hàng, ngân hàng phải linh hoạt tự thẩm định nên ẩn chứa nhiều rủi ro.

Việc đăng ký giao dịch bảo đảm của NHTM tại phòng Tài nguyên môi trường thành phố Việt Trì đang gặp nhiều khó khăn (cụ thể trong bản đăng ký giao dịch bảo đảm không ghi rõ giờ, ngày, tháng và nội dung đăng ký) vì vậy khi gặp rủi ro tín dụng các NHTM rất khó xác định thứ tự ưu tiên thanh toán theo quy định. Việc công bố công tác quy hoạch và công khai quy hoạch phát triển các dự án, chương trình kinh tế xã hội để các NH tránh được rủi ro khi nhận TSBĐ là QSD đất nằm trong vùng quy hoạch và xây dựng còn chậm chễ.

Các Quyết định về quy hoạch treo kéo dài, không được các cơ quan mạnh dạn xóa bỏ cũng gây nhiều khó khăn cho ngân hàng trong việc xác định tình trạng quy hoạch của tài sản.

2.2.4.8. Nguyên nhân dẫn đến hạn chế trong công tác chấm điểm, xếp hạng tín dụng:

Công tác chấm điểm, xếp hạng tín dụng DN còn hạn chế, chưa phát huy hiệu quả vì một số lý do sau:

Chỉ tiêu xây dựng chưa phù hợp, chưa chi tiết.

Thang điểm còn chưa chi tiết, dẫn đến các khách hàng có tình hình tài chính khác nhau vẫn có thể có cùng một số điểm nên khó nhận biệt sự khác biệt tương đối với các khách hàng khác nhau.

Chỉ một số chỉ tiêu tài chính được sử dụng trong khi các chỉ tiêu tài chính khác thì không, có thể khiến kết quả cuối cùng chưa phản ánh được thực chất tình hình DN. Ngoài ra, các chỉ tiêu phi tài chính được xây dựng còn chung chung, khó đo lường, đánh giá cụ thể, chính xác.

Điển hình như bảng xếp hạng tín dụng DN của một NHTM như sau: