![]()

Công tác nghiên cứu và phát triể n sản phẩm R & D: N ghiên cứu

và phát triển đóng vai trò quan trọng trong việc phát hiện và ứng dụng những công nghệ mới, kịp thời để tạo lợi thế cạnh tranh trên thị trường như: phát triển sản phẩm mới trước đối thủ cạnh tranh, nâng cao chất lượng sản phẩm, cải tiến quy trình sản xuất để giảm chi phí… Hoạt động R&D có sự khác nhau giữa các doanh nghiệp và các ngành, đồng thời phụ thuộc vào môi trường mà doanh nghiệp hoạt động cũng như sức mạnh nguồn nhân lực, nguồn vốn tự có.

![]() Bộ phận sản xuất: sản xuất bao gồm các hoạt động biến đổi các yếu tố đầu vào thành các yếu tố đầu ra. Các hoạt động chính của sản xuất bao gồm thu mua, tồn kho, hoạt động sản xuất, quản lý chất lượng và cuối cùng là phân phối hàng hóa. Để đánh giá được hiệu quả của hoạt động sản xuất ta có thể dựa vào các yếu tố về độ hài lòng của khách hàng, chi phí hoạt động, chi phí chất lượng và số lượng sản phẩm đạt chất lượng.

Bộ phận sản xuất: sản xuất bao gồm các hoạt động biến đổi các yếu tố đầu vào thành các yếu tố đầu ra. Các hoạt động chính của sản xuất bao gồm thu mua, tồn kho, hoạt động sản xuất, quản lý chất lượng và cuối cùng là phân phối hàng hóa. Để đánh giá được hiệu quả của hoạt động sản xuất ta có thể dựa vào các yếu tố về độ hài lòng của khách hàng, chi phí hoạt động, chi phí chất lượng và số lượng sản phẩm đạt chất lượng.

1.7.2 Các yếu tố thuộc môi trư ờng bên ngoài (Nguyễn Thị Liên Diệp, Phạm Văn Nam, 2008):

![]() Yếu tố Chính trị - Chính phủ: Doanh nghiệp phải tuân theo các yêu cầu & quy định về hoạt động, an toàn và bảo vệ môi trường. Các yếu tố luật pháp do Chính phủ cũng như hoạt động của chính phủ có thể mang lại cho doanh nghiệp những cơ hội và nguy cơ như các chương trình kích cầu, miễn giảm thuế, khuyến khích sản xuất mang lại cho doanh nghiệp các cơ hội nhưng các chương trình khác lại mang đến các nguy cơ như luật thuế môi trường, hạn chế nhập khẩu…

Yếu tố Chính trị - Chính phủ: Doanh nghiệp phải tuân theo các yêu cầu & quy định về hoạt động, an toàn và bảo vệ môi trường. Các yếu tố luật pháp do Chính phủ cũng như hoạt động của chính phủ có thể mang lại cho doanh nghiệp những cơ hội và nguy cơ như các chương trình kích cầu, miễn giảm thuế, khuyến khích sản xuất mang lại cho doanh nghiệp các cơ hội nhưng các chương trình khác lại mang đến các nguy cơ như luật thuế môi trường, hạn chế nhập khẩu…

![]()

Yếu tố kinh tế: là hệ thống các hoạt động, các chỉ tiêu kinh tế mà quốc gia, quốc tế đạt được trong từng thời kỳ, bao gồm: Hiện trạng kinh tế của quốc gia, sự biến động của các chỉ số: GD P, thu nhập bình quân đầu người, lạm phát, tín dụng và lãi suất, tỷ giá ngoại tệ…; Chu kỳ phát triển kinh tế; Chính sách kinh tế quốc gia; Chính sách tài chính và tiền tệ; Khuynh hướng toàn cầu hóa trong kinh doanh.

Có thể bạn quan tâm!

-

Một số giải pháp nâng cao hiệu quả hoạt động kinh doanh tại Công ty TNHH JABIL Việt Nam đến năm 2017 - 1

Một số giải pháp nâng cao hiệu quả hoạt động kinh doanh tại Công ty TNHH JABIL Việt Nam đến năm 2017 - 1 -

Một số giải pháp nâng cao hiệu quả hoạt động kinh doanh tại Công ty TNHH JABIL Việt Nam đến năm 2017 - 2

Một số giải pháp nâng cao hiệu quả hoạt động kinh doanh tại Công ty TNHH JABIL Việt Nam đến năm 2017 - 2 -

Ngành Điện Dịch Vụ Sản Xuất Điện Tử (Ems) Và Đặc Điểm Kinh Doanh Của Ngành Ems

Ngành Điện Dịch Vụ Sản Xuất Điện Tử (Ems) Và Đặc Điểm Kinh Doanh Của Ngành Ems -

Phân Tích Đánh Giá Kết Quả Và Hiệu Quả Hoạt Động Kinh Doanh Của Công Ty Jabil Việt Nam Giai Đoạn 2009 -2011

Phân Tích Đánh Giá Kết Quả Và Hiệu Quả Hoạt Động Kinh Doanh Của Công Ty Jabil Việt Nam Giai Đoạn 2009 -2011 -

Thống Kê Tỷ Lệ Trả Hàng Từ Khách Hàng Từ Năm 2009-2011

Thống Kê Tỷ Lệ Trả Hàng Từ Khách Hàng Từ Năm 2009-2011 -

Phân Tích Các Chỉ Tiêu Về Hiệu Quả Trên Phư Ơng Diện Đào Tạo, Phát Triển

Phân Tích Các Chỉ Tiêu Về Hiệu Quả Trên Phư Ơng Diện Đào Tạo, Phát Triển

Xem toàn bộ 99 trang tài liệu này.

![]() Yếu tố công nghệ và kỹ thuật: Công nghệ tác động mạnh mẽ đến đời sống kinh tế - xã hội của các quốc gia trên phạm vi toàn cầu chúng vừa là cơ hội vừa là nguy cơ đối với công việc kinh doanh. Tùy theo lĩnh vực hoạt động, yếu tố công nghệ cần được các nhà quản trị xem xét trong việc xây dựng chiến lược hay

Yếu tố công nghệ và kỹ thuật: Công nghệ tác động mạnh mẽ đến đời sống kinh tế - xã hội của các quốc gia trên phạm vi toàn cầu chúng vừa là cơ hội vừa là nguy cơ đối với công việc kinh doanh. Tùy theo lĩnh vực hoạt động, yếu tố công nghệ cần được các nhà quản trị xem xét trong việc xây dựng chiến lược hay

lựa chọn các giải pháp cho hoạt động kinh doanh của công ty.

![]() Yếu tố văn hóa xã hội:

Yếu tố văn hóa xã hội:

Văn hóa là hệ thống các giá trị vật chất và tinh thần có mối quan hệ với nhau, do con người sáng tạo và tích lũy qua quá trình hoạt động thực tiễn, trong sự tương tác giữa con người với môi trường tự nhiên và xã hội của mình. Việc hiểu biết văn hóa sẽ giúp cho nhà quản trị có chiến lược và chính sách, giải pháp sử dụng con người có hiệu quả tại nơi nhà đầu tư kinh doanh.

Xã hội là kết quả các quá trình hoạt động của con người trong cộng đồng các dân tộc, có mối quan hệ chặt chẽ với yếu tố văn hóa. Các vấn đề về xã hội thường được quan tâm như: dân số, quy mô cơ cấu lao động, thu nhập bình quân/người, sự dịch chuyển lao động giữa các ngành, trình độ dân trí ….

![]() Yếu tố thiên nhiên: bao gồm các yếu tố nằm ngoài kiểm soát của con người, ảnh hưởng đến đời sống con người trên mặt đất. Yếu tố thiên nhiên thuần túy

Yếu tố thiên nhiên: bao gồm các yếu tố nằm ngoài kiểm soát của con người, ảnh hưởng đến đời sống con người trên mặt đất. Yếu tố thiên nhiên thuần túy

như thời tiết, khí hậu nằm theo khu vực địa lý cũng ảnh hưởng đến các quyết định kinh doanh trong một số ngành nhất định.

1.7.3 Các yếu tố vi mô trong ngành (Nguyễn Thị Liên Diệp, 2003)

Môi trường ngành gồm nhiều yếu tố, ảnh hưởng trực tiếp đến các hoạt động của từng tổ chức trong ngành theo các mức độ khác nhau. Môi trường ngành, theo M. Porter, thường bao gồm 5 áp lực cạnh tranh chính bao gồm các doanh nghiệp cùng ngành, khách hàng, nhà cung cấp, đối thủ tiềm ẩn mới và sản phẩm thay thế. Mỗi doanh nghiệp sẽ có những thế mạnh và điểm yếu riêng khi đối phó với sự tác động của môi trường vi mô này.

![]() Sự cạnh tranh giữa các doanh nghiệp trong ngành: Các doanh

Sự cạnh tranh giữa các doanh nghiệp trong ngành: Các doanh

nghiệp thường cần tiến hành phân tích từng đối thủ cạnh tranh ở các điểm mục tiêu tương lai, nhận định của họ với chúng ta, chiến lược họ đang thực hiện, tiềm năng họ có để có thể nắm, hiểu được và đưa ra các biện pháp phản ứng và hành động mà họ có thể có.

![]()

Khách hàng: Sự tín nhiệm của khách hàng là tài sản có giá trị lớn lao của doanh nghiệp. Sự tín nhiệm đó đạt được do biết thỏa mãn các nhu cầu và thị hiếu của khách hàng so với các đối thủ cạnh tranh. Tuy nhiên, khi khách hàng có

khả năng trả giá hay quyền thương lượng của khách hàng là điều doanh nghiệp cần

phải xem xét tới. Người mua có ưu thế có thể làm cho lợi nhuận của ngành hàng giảm bằng cách ép giá xuống hoặc đòi hỏi chất lượng cao hơn và phải làm nhiều dịch vụ hơn.

![]()

Người cung cấp: Trong mối tương quan của hoạt động, các doanh nghiệp cần phải xác lập các quan hệ với các nhà cung cấp có khả năng cung ứng các nguồn hàng khác nhau, như nguyên liệu sản xuất, vật tư thiết bị, lao động và tài chính… Khi nhà cung cấp có quyền thương lượng cao khiến cho họ có thể tăng giá bán hay giảm các dịch vụ hỗ trợ mà ít phải lo lắng về sự phản ứng của khách hàng.

![]()

Đối thủ tiềm ẩn mới: Đ ối thủ mới tham gia kinh doanh trong ngành hoàn toàn có thể là yếu tố làm giảm lợi nhuận của doanh nghiệp trong tương lai do họ đưa vào khai thác các năng lực sản xuất mới, cung ứng sản phẩm vào thị trường với giá cạnh tranh hơn. Việc mua bán, sát nhập các doanh nghiệp khác trong ngành với ý định xây dựng, phân chia lại thị trường thường là biểu hiện của sự xuất hiện đối thủ mới xâm nhập.

![]() Sản phẩm thay thế: Với sự phát triển không ngừng của công nghệ, nhu cầu của người tiêu dùng sẽ tạo ra sức ép cần phải có sản phẩm thay thế, khi đó làm hạn chế tiềm năng lợi nhuận của ngành do mức giá cao nhất đã bị khống chế. Nếu không chú ý tới các sản phẩm thay thế tiềm ẩn, doanh nghiệp có thể bị tụt lại với các thị trường bị thu hẹp đáng kể.

Sản phẩm thay thế: Với sự phát triển không ngừng của công nghệ, nhu cầu của người tiêu dùng sẽ tạo ra sức ép cần phải có sản phẩm thay thế, khi đó làm hạn chế tiềm năng lợi nhuận của ngành do mức giá cao nhất đã bị khống chế. Nếu không chú ý tới các sản phẩm thay thế tiềm ẩn, doanh nghiệp có thể bị tụt lại với các thị trường bị thu hẹp đáng kể.

Tóm tắt chương 1:

Từ các khái niệm và ý nghĩa về hiệu quả kinh doanh, mô hình BSC, các chỉ số KPI trong các phương diện tài chính, khách hàng, nội bộ, và đào tạo phát triển, chương 1 đã hệ thống hóa các cơ sở lý luận, nội dung các chỉ số cần thiết cho phân tích thực trạng hiệu quả sản xuất kinh doanh của một doanh nghiệp một cách đầy đủ.

Ngoài ra việc xác định được các KPI chính trên các phương diện của mô hình BSC sẽ giúp các nhà quản trị có cái nhìn bao quát và tốt hơn về tình hình của doanh nghiệp sản xuất từ đó đưa ra giải pháp đúng và hiệu quả hơn.

Từ cơ sở lý luận các vấn đề tổng quan trên, tác giả tiến hành phân tích và

đánh giá thực trạng hoạt động của công ty Jabil Việt N am ở Chương 2.

Chương I : THỰC TRẠNG HOẠT ĐỘNG SẢN XUẤT KINH DOANH CỦA CÔNG TY TNHH JABIL VIỆT NAM TRONG THỜI GIAN QUA

2.1 Giới thiệu tổng quát về Tập đoàn Jabil Circuit Inc.:

Tập đoàn Jabil Circuit Inc. được thành lập năm 1966 tại Michigan, Mỹ. Trụ sở đặt tại St. Peterburg, Florida.

Hiện nay, Jabil là một tập đoàn lớn thứ 3 trên thế giới về lãnh vực Cung Cấp Dịch vụ Điện tử (EM S). Jabil chuyên cung cấp các giải pháp về điện tử, bao gồm từ thiết kế, sản xuất, quản lý sản xuất điện tử toàn diện cho đến các công ty điện tử và công nghệ trên quy mô toàn cầu. Với trên 100.000 nhân viên và văn phòng tại trên 21 quốc gia, Jabil cung cấp các giải pháp toàn diện, cụ thể hóa, tập trung cho các khách hàng thuộc nhiều lĩnh vực khác nhau.

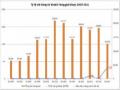

Mặc dù nền kinh tế của M ỹ bất ổn trong thời gian qua nhưng tốc độ tăng trưởng của công ty luôn đạt ở mức cao và riêng doanh thu năm 2011 của toàn tập đoàn là 15.6 tỷ USD (hình 2.1)

Tỷ USD

18.0

16.0

15.6

14.0

13.4

12.3

12. 8

12.0

10.0

11.7

10.3

8.0

7.5

6.3

6.0

4.3

4.7

4.0

2.0

0.0

3.6

3.6

2.2

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

(Nguồn: w ww .jabil.com ) Hình 2.1: Tốc độ tăng trưởng doanh thu của tập đoàn Jabil Circuit Inc

2.2 Quá trình thành lập và phát triển của Jabil Việt Nam

Công ty TNHH Jabil Việt Nam, được thành lập dưới hình thức là công ty 100% vốn nước ngoài thuộc tập đoàn Jabil của M ỹ. Hoạt động của Jabil tại Việt

Nam cũng tập trung vào cung cấp các giải pháp về điện tử, bao gồm từ thiết kế, sản

xuất, quản lý sản xuất điện tử toàn diện cho đến các công ty điện tử và công nghệ trên toàn cầu.

Công ty Jabil Việt Nam hiện đang xây dựng nhà máy tại lô 14 B-1 Khu công nghệ cao TPHCM với diện tích khoảng 5 ha, thuộc lãnh vực D ịch vụ sản xuất điện tử (EMS: Electronics Manufacturing Service), chuyên lắp ráp và kiểm tra các bản mạch in; chế tạo mẫu khuôn nhựa chính xác và sản xuất các bản mạch công cụ; sản xuất và lắp ráp máy in, lưu trữ dữ liệu, thiết bị y tế …

Các mốc phát triển của Jabil qua các năm:

- N ăm 2007-2008: Giai đoạn thành lập & bắt đầu hoạt động

- N ăm 2009-2010: Là giai đoạn thiết lập các tiêu chuẩn của Jabil.

- Năm 2011: Thiết lập sản xuất cho các khách hàng mới là ADTRAN, GE và HYPERCOM . Tháng 9/2011, Công ty khởi công xây dựng nhà máy mới của mình với diện tích 5 ha cũng tại khu Công Nghệ Cao với tổng đầu tư 25 triệu USD.

2.3 Tầm nhìn và sứ mệnhcủa Jabil Việt Nam:

Tầm nhìn: Trở thành nhà cung cấp dịch vụ gia công hàng đầu thế giới qua việc cho phép nhân viên chủ động cung ứng cho khách hàng những giải pháp sáng tạo và hữu ích về chiến lược

Sứ mệnh: Được xây dựng trên nền tảng giao quyền hạn cho nhân viên, Jabil phấn đấu trở thành đối tác dẫn đầu thế giới về các dịch vụ gia công toàn cầu qua sự tăng trưởng liên tục của khách hàng và các thị tường mục tiêu nhờ việc cung ứng các năng lực khác biệt và dịch vụ hiệu quả về chi phí.

Nguyên tắc chỉ đạo:

- Giá trị: Tạo một môi trường làm việc an toàn và tôn trọng cho những ai được giao quyền và trách nhiệm cao.

- Kinh D oanh: Tiến hành những hoạt động hướng về hiệu suất và dẫn đầu thị trường về dịch vụ khách hàng.

- Tài chính: Tạo ra chi phí cạnh tranh cho khách hàng và mang lại tài chính vững chắc cho cổ đông.

2.4 Cơ cấu tổ chức công ty

Jabil Việt

Nam

Bộ phận

Kinh Doanh

Bộ phận

sản xuất

Bộ phận Tài

chính

Sơ đồ 2.1: Cơ cấu tổ chức của Jabil Việt N am

Chức năng và nhiệm vụ từng phòng ban:

Qua sơ đồ tổ chức của công ty, ta nhận thấy Ban Giám Đốc của Jabil bao gồm người đứng đầu ba bộ phận bao gồm BU , Ops, FIN có vai trò ngang nhau trong quyết định các vấn đề chính của công ty, và thường được gọi là 3-Packs. Trong đó:

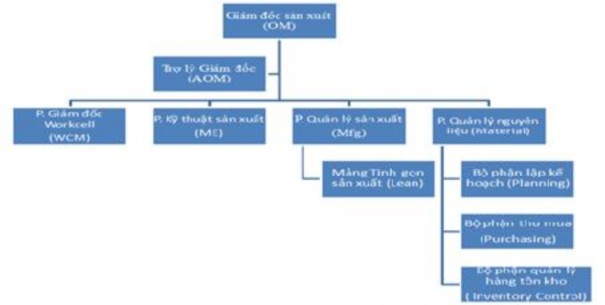

Mảng điều hành sản xuất (O ps):

Sơ đồ 2.2: Cơ cấu tổ chức của Mảng điều hành sản xuất tại Jabil Việt Nam

Mảng điều hành sản xuất: chịu trách nhiệm điều hành toàn bộ nhà máy từ

tiếp nhận đơn đặt từ khác hàng đến hoàn tất khâu giao hàng. H ay từ bộ phận Planning đến Logistic.

Mảng kinh doanh (BU):

Giám đốckinh doanh vùng Châu Á

Trưởng phòng

kinh doanh (BUM)- ING

Trưởng phòng kinh

doanh (BUM& BUC)-

Adtran

Trưởng phòng

kinh doanh (BUC)- GE

Trưởng phòng

kinh doanh (BUM) - ING

Trưởng

phòng dự án (PM)

Sơ đồ 2.3: Cơ cấu tổ chức của Mảng kinh doanh tại Jabil Việt Nam

Mảng kinh doanh : chia theo khách hàng, là cầu nối giữa khách hàng và doanh nghiệp. M ỗi trưởng phòng kinh doanh sẽ đóng vai trò là một tổng giám đốc đối với đơn vị kinh doanh mà mình phụ trách. Phòng kinh doanh sẽ tham gia vào ban giám đốc cùng với Giám đốc nhà máy, giám đốc tài chính quyết định liên quan đến hoạt động của toàn công ty.

Mảng tài chính:

Giám đốc tàichính

Mảng Kế toán tài chính

Mảng Kế toán giá thành

Mảng Kế toán quản trị

Sơ đồ 2.4: Cơ cấu tổ chức của Mảng Tài chính tại Jabil Việt Nam