TRƯỜNG ĐẠI HỌC TÂY ĐÔ

KHOA KẾ TOÁN – TÀI CHÍNH NGÂN HÀNG

KHOÁ LUẬN TỐT NGHIỆP ĐẠI HỌC CHUYÊN NGÀNH KẾ TOÁN

HOÀN THIỆN QUY TRÌNH KIỂM TOÁN KHOẢN MỤC NỢ PHẢI THU

KHÁCH HÀNG TẠI CÔNG TY TNHH KIỂM TOÁN SAO VIỆT

SINH VIÊN THỰC HIỆN:

Có thể bạn quan tâm!

-

Hoàn thiện quy trình kiểm toán khoản mục nợ phải thu khách hàng tại Công ty TNHH Kiểm toán Sao Việt – Chi nhánh Cần Thơ - 2

Hoàn thiện quy trình kiểm toán khoản mục nợ phải thu khách hàng tại Công ty TNHH Kiểm toán Sao Việt – Chi nhánh Cần Thơ - 2 -

Cấu Trúc Đề Tài Chương 1: Giới Thiệu Chương 2: Cơ Sở Lý Luận

Cấu Trúc Đề Tài Chương 1: Giới Thiệu Chương 2: Cơ Sở Lý Luận -

Những Vấn Đề Cơ Bản Về Khoản Mục Nợ Phải Thu Khách Hàng

Những Vấn Đề Cơ Bản Về Khoản Mục Nợ Phải Thu Khách Hàng

Xem toàn bộ 143 trang tài liệu này.

CAO MAI NGỌC TÚ MSSV: 12D340301090

LỚP: ĐẠI HỌC KẾ TOÁN 7

Cần Thơ, 2016

TRƯỜNG ĐẠI HỌC TÂY ĐÔ

KHOA KẾ TOÁN – TÀI CHÍNH NGÂN HÀNG

KHOÁ LUẬN TỐT NGHIỆP ĐẠI HỌC CHUYÊN NGÀNH KẾ TOÁN

HOÀN THIỆN QUY TRÌNH KIỂM TOÁN KHOẢN MỤC NỢ PHẢI THU

KHÁCH HÀNG TẠI CÔNG TY TNHH KIỂM TOÁN SAO VIỆT

Cán bộ hướng dẫn: Sinh viên thực hiện:

ThS. NGUYỄN QUANG NHƠN CAO MAI NGỌC TÚ MSSV: 12D340301090 LỚP: ĐHKT 7

Cần Thơ, 2016

LỜI CẢM ƠN

Trong suốt những năm học tại trường Đại học Tây Đô, dưới sự hướng dẫn tận tình của các Thầy cô, tôi đã học được nhiều kiến thức và kinh nghiệm quý báu. Những kiến thức và kinh nghiệm này sẽ là hành trang giúp cho tôi tự tin bước đi trên con đường đời của mình. Qua đây, tôi xin gửi lời cảm ơn đến quý thầy cô Khoa Kế toán – Tài chính Ngân hàng đã hết lòng dạy dỗ, đào tạo những sinh viên vì sự nghiệp trồng người.

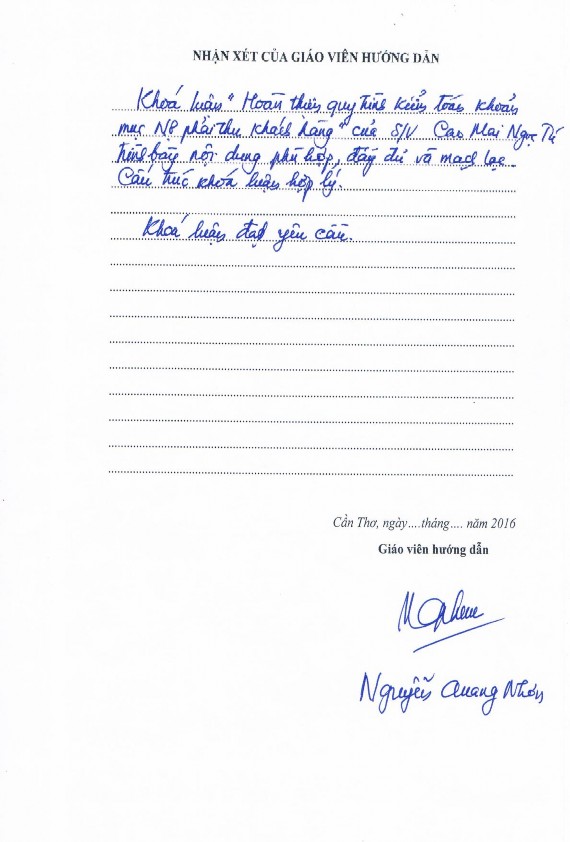

Tôi xin gửi lời cám ơn chân thành đến thầy Nguyễn Quang Nhơn đã tận tình hướng dẫn và giúp đỡ tôi hoàn thành tốt bài khóa luận với tất cả tinh thần, trách nhiệm và lòng nhiệt tình của mình.

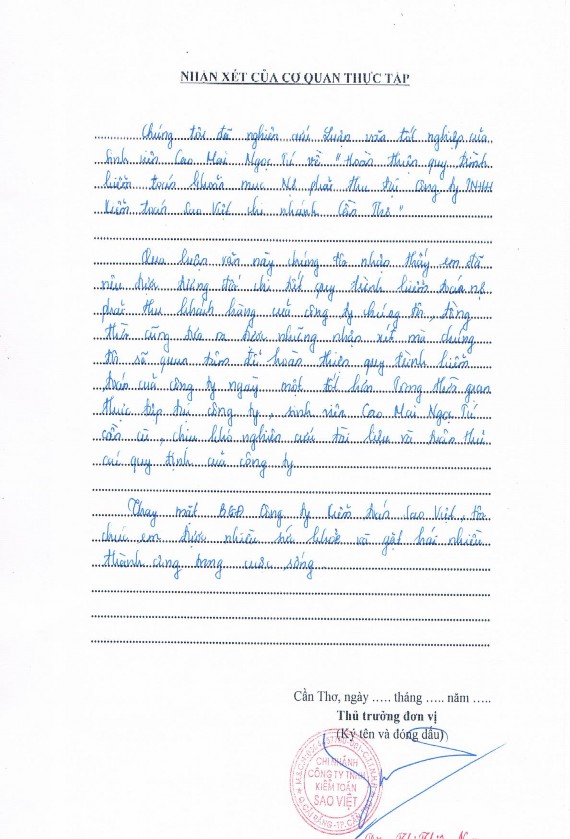

Tôi cũng xin gửi lời cám ơn chân thành đến Ban Giám đốc Công ty TNHH Kiểm toán Sao Việt – Chi Nhánh Cần Thơ đã tiếp nhận tôi thực tập tại quý công ty. Đặc biệt, các Cô (Chú) và Anh (Chị) đã giúp đỡ, truyền đạt kinh nghiệm tạo điều kiện cho tôi được tiếp cận với công việc thực tế và cung cấp tài liệu cho tôi trong suốt quá trình thực tập.

Tuy nhiên, do những hạn chế về mặt thời gian và cũng là lần đầu tiếp cận với thực tế nên không tránh khỏi những bỡ ngỡ và có nhiều sai sót tôi rất mong nhận được ý kiến đóng góp của quý Thầy cô và các Cô (Chú), Anh (Chị) trong Công ty Kiểm toán để bài khóa luận của tôi được hoàn chỉnh tốt hơn.

Kính chúc quý Thầy cô khoa Kế toán – Tài chính Ngân hàng trường Đại học Tây Đô, Ban Giám đốc và các Cô (Chú), Anh (Chị) trong Công ty TNHH Kiểm toán Sao Việt – Chi Nhánh Cần Thơ dồi dào sức khỏe, nhiều niềm vui, luôn thành công trong công việc và cuộc sống.

Cần thơ, ngày 20 tháng 04 năm 2016

Sinh viên thực hiện

Cao Mai Ngọc Tú

LỜI CAM ĐOAN

Tôi xin cam đoan rằng đề tài này là do chính tôi thực hiện, các số liệu thu thập và kết quả phân tích trong đề tài là trung thực, đề tài không trùng với bất cứ đề tài khoa học nào.

Cần Thơ, Ngày 20 tháng 04 năm 2016

Sinh viên thực hiện

Cao Mai Ngọc Tú

TÓM TẮT KHÓA LUẬN

Báo cáo tài chính của một doanh nghiệp được rất nhiều người quan tâm và sử dụng để đánh giá về thực trạng tài chính của doanh nghiệp nhằm đưa ra các quyết định về kinh tế. Vì thế mà người sử dụng cần có những thông tin đáng tin cậy để có thể đưa ra các quyết định kinh tế đúng đắn. Thế nhưng trong môi trường kinh tế cạnh tranh, các doanh nghiệp luôn tranh thủ cơ hội và tìm mọi cách để đẩy mạnh sự phát triển của mình. Các doanh nghiệp có khuynh hướng muốn công bố tình hình tài chính tốt đẹp để thu hút đầu tư từ bên ngoài. Do vậy khả năng người sử dụng báo cáo tài chính nhận được những thông tin tài chính kém tin cậy sẽ gia tăng.

Để phục vụ cho nhu cầu đa dạng của xã hội, kiểm toán độc lập đã ra đời, với kỹ năng, kinh nghiệm nghề nghiệp và sự độc lập của mình, KTV độc lập sẽ mang lại độ tin cậy cao hơn cho báo cáo tài chính sau khi kiểm toán, đồng thời giúp tiết kiệm chi phí kiểm tra cho người sử dụng, giúp cho các nhà quản lý doanh nghiệp kiểm soát tốt hơn tình hình kế toán, tài chính tại doanh nghiệp.

Nợ phải thu khách hàng là một trong những khoản mục quan trọng trên báo cáo tài chính và là nơi tiềm ẩn nhiều sai sót trọng yếu. Khi khoản mục này bị sai lệch thì dẫn đến sự sai lệch của các khoản mục khác như doanh thu, lợi nhuận và các thông tin tài chính khác. Nhận thấy được tầm quan trọng trong công tác kiểm toán khoản mục này, cùng với mục tiêu hiểu rõ hơn thực trạng kiểm toán khoản mục nợ phải thu khách hàng nên người viết quyết định chọn đề tài: “Hoàn thiện quy trình kiểm toán khoản mục nợ phải thu khách hàng tại Công ty TNHH Kiểm toán Sao Việt – Chi nhánh Cần Thơ” để thực hiện.

Qua đề tài giúp nhà quản lý có cái nhìn đúng đắn hơn về thực trạng kiểm toán BCTC nói chung và kiểm toán khoản mục nợ phải thu khách hàng nói riêng của công ty hiện nay. Nội dung chủ yếu của đề tài là giới thiệu khái quát về quy trình kiểm toán khoản mục nợ phải thu khách hàng, sau đó đánh giá và hoàn thiện quy trình của Công ty SVC. Qua việc phân tích, người viết thấy được những điểm mạnh cũng như những hạn chế đang còn tồn tại của Công ty SVC. Từ đó, người viết đã đề ra một số giải pháp và ý kiến đóng góp nhằm hoàn thiện quy trình kiểm toán khoản mục nợ phải thu khách hàng nói riêng và BCTC nói chung.

MỤC LỤC

LỜI CẢM ƠN i

LỜI CAM ĐOAN ii

TÓM TẮT KHÓA LUẬN iii

MỤC LỤC iv

DANH MỤC CÁC BẢNG xii

DANH MỤC CÁC HÌNH VÀ SƠ ĐỒ xiii

DANH MỤC CÁC TỪ VIẾT TẮT xiv

Chương 1: GIỚI THIỆU 1

1.1 ĐẶT VẤN ĐỀ 1

1.2 MỤC TIÊU NGHIÊN CỨU 2

1.1.1 Mục tiêu chung 2

1.1.2 Mục tiêu cụ thể 2

1.3 PHƯƠNG PHÁP NGHIÊN CỨU 2

1.3.1 Phương pháp thu thập số liệu 2

1.2.1.1 Số liệu sơ cấp 2

1.3.1.2 Số liệu thứ cấp 3

1.3.2 Phương pháp phân tích, mô tả, tổng hợp 3

1.3.3 Phương pháp phân tích số liệu và chọn mẫu 3

1.3.4 Phương pháp phân tích biến động 3

1.3.5 Phương pháp so sánh đối chiếu 4