Tài chính: đứng đầu là Giám đốc tài chính chịu trách nhiệm quản lý tất cả

các vấn đề về mặt tài chính công ty. Tham gia vào ban giám đốc và quyết định trong mọi vấn đề hoạt động của công ty.

Mảng tài chính chia làm ba phần hành chính là kế toán tài chính, giá thành và kế toán quản trị nhằm đảm bảo cho việc theo dòi, phân tích, tư vấn cho các bộ phận khác kịp thời và hiệu quả.

2.5 Phân tích đánh giá kết quả và hiệu quả hoạt động kinh doanh của công ty JABIL VIỆT NAM giai đoạn 2009 -2011

2.5.1 Phân tích một số chỉ tiêu đánh giá hiệu quả trên phư ơng diện hoạt động tài chính:

Với đặc thù chung của ngành EM S và là công ty mới thành lập ( năm 2007) nên mục tiêu tài chính cho giai đoạn 2009-2011 là mục tiêu tăng trưởng doanh thu, tăng lợi nhuận và tăng thu nhập cho nhân viên và tăng cường đầu tư cơ bản phục vụ sản xuất kinh doanh.

Năm 2009-2010 là giai đoạn thiết lập các tiêu chuẩn Jabil & tìm cách thu hút khách hàng, và nên ban Giám đốc công ty bắt đầu đặt ra các mục tiêu tăng trưởng cụ thể như sau:

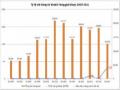

Bảng 2.1: Mục tiêu tài chính của Jabil Việt Nam từ năm 2009 – 2011

2009 | 2010 | 2011 | |

M ức tăng trưởng về doanh thu so với năm trước | 20% | -22% | 163% |

Tỷ lệ lợi nhuận/ doanh thu | 1.78% | 3.07% | 5.74% |

Có thể bạn quan tâm!

-

Một số giải pháp nâng cao hiệu quả hoạt động kinh doanh tại Công ty TNHH JABIL Việt Nam đến năm 2017 - 2

Một số giải pháp nâng cao hiệu quả hoạt động kinh doanh tại Công ty TNHH JABIL Việt Nam đến năm 2017 - 2 -

Ngành Điện Dịch Vụ Sản Xuất Điện Tử (Ems) Và Đặc Điểm Kinh Doanh Của Ngành Ems

Ngành Điện Dịch Vụ Sản Xuất Điện Tử (Ems) Và Đặc Điểm Kinh Doanh Của Ngành Ems -

Các Yếu Tố Thuộc Môi Trư Ờng Bên Ngoài (Nguyễn Thị Liên Diệp, Phạm Văn Nam, 2008):

Các Yếu Tố Thuộc Môi Trư Ờng Bên Ngoài (Nguyễn Thị Liên Diệp, Phạm Văn Nam, 2008): -

Thống Kê Tỷ Lệ Trả Hàng Từ Khách Hàng Từ Năm 2009-2011

Thống Kê Tỷ Lệ Trả Hàng Từ Khách Hàng Từ Năm 2009-2011 -

Phân Tích Các Chỉ Tiêu Về Hiệu Quả Trên Phư Ơng Diện Đào Tạo, Phát Triển

Phân Tích Các Chỉ Tiêu Về Hiệu Quả Trên Phư Ơng Diện Đào Tạo, Phát Triển -

Số Tiền Tiết Kiệm Qua Các Chương Trình Cải Tiến Tại Jabil Từ Năm 2009-2011

Số Tiền Tiết Kiệm Qua Các Chương Trình Cải Tiến Tại Jabil Từ Năm 2009-2011

Xem toàn bộ 99 trang tài liệu này.

(Nguồn phòng tài chính do tác giả thống kê)

Nhận xét:

Năm 2010 do sự ra đi của khách hàng lớn là HP, chuyển hoạt động ra khỏi

Việt Nam nên mục tiêu hoạt động của Jabil có sự thay đổi lớn. Về mặt hiệu quả,

công ty vẫn đặt ra mục tiêu là cải thiện tỷ lệ lợi nhuận trên doanh thu, tăng từ 1.78%

lên 5.74% năm 2011.

Kết quả tình hình hoàn thành mục tiêu tài chính thu được tác giả thống kê theo bảng sau:

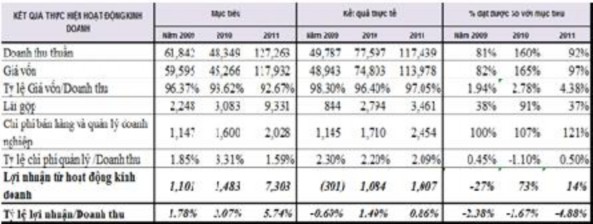

Bảng 2.2 Kết quả hoạt động của Jabil ViệtNam qua các năm 2009-2011

(N guồn: Báo cáo tài chính Công ty Jabil Việt N am)

Nhận xét:

Về doanh thu, chỉ có năm 2010 là công ty đạt mục tiêu đề ra nhưng tỷ lệ

phần trăm tăng của chi phí luôn cao hơn tốc độ tăng doanh thu ở cả ba năm. Do sự ảnh hưởng của chi phí sản xuất tăng cao hơn so với dự tính nên công ty chưa đạt được mục tiêu về lợi nhuận. Năm 2011, mục tiêu doanh thu không đạt được kế hoạch đặt ra.

2.5.1.1 Tình hình thực hiện Sử dụng tài sảnvà đầu tư

![]() Tình hình thực hiện Chỉ tiêu về tỷ lệ hoàn vốn đầu tư (ROI):

Tình hình thực hiện Chỉ tiêu về tỷ lệ hoàn vốn đầu tư (ROI):

ROI là chỉ tiêu cho biết có bao nhiêu lợi nhuận đã được tạo ra so với giá trị nguồn lực đầu tư. Giá trị ROI càng cao càng thể hiện vốn đầu tư càng hiệu quả. Kết quả thực hiện của RO I trong giai đoạn 2009-2011 thể hiện như sau:

35. 00%

30. 00%

25. 00%

20. 00%

15. 00%

10. 00%

5.00%

0.00%

-5. 00%

-10. 00%

M ục tiêu Thực tế

29.21%

18. 35%

18. 54% 18.06%

12. 91%

Năm 2009

-5.02%

Năm 20 10

Nă m 2011

![]()

(Nguồn phòng tài chính do tác giả thống kê)

Biểu đồ 2.1: Kết quả thực hiện ROI qua các năm 2009-2011

Nhận xét:

Mặc dù công ty đã đạt tăng trưởng về doanh thu hàng năm ( từ 49 triệu USD

năm 2009; tăng lên 77 triệu năm 2010 và 117 triệu U SD năm 2011 nhưng tỷ lệ RO I của công ty không tăng tương ứng. Như vậy, hiệu quả sử dụng vốn đầu tư của công ty không đạt được tăng trưởng như mong muốn trong đó chủ yếu là yếu tố lợi nhuận không đạt mục tiêu.

![]() Khả năng sinh lời của công ty trong giai đoạn 2009-2011:

Khả năng sinh lời của công ty trong giai đoạn 2009-2011:

Khả năng sinh lời của Jabil được đánh giá theo hai chỉ tiêu chính đó là tỷ suất lợi nhuận trên tổng tài sản và tỷ suất lợi nhuận trên vốn chủ sở hữu.

o Tỷ suất lợi nhuận trên tổng tài sản (RO A):

ROA là chỉ số phản ánh kết quả hoạt động và hiệu quả sử dụng của các tài sản được đầu tư, và đây cũng là chỉ tiêu đo lường hiệu quả hoạt động của công ty mà không quan tâm đến cấu trúc tài chính. Kết quả thực hiện ROA của công ty thể hiện qua các chỉ tiêu sau:

12. 00%

10. 00%

10.65%

8. 00%

6. 00%

4. 00%

2. 00%

0. 00%

-2. 00%

-4. 00%

5.47%

6. 30%

1. 95%

1. 37%

Năm 2009

-1. 82%

Năm 20 10

Năm 2011

Mục tiêu Thực tế

Nhận xét:

(Nguồn phòng tài chính do tác giả thống kê)

Biểu đồ 2.2: Kết quả thực hiện ROA qua các năm 2009-2011

Nhìn chung, hiệu quả sử dụng tài sản của công ty qua các năm 2009-2011

chưa cao và chưa đạt được mục tiêu đề ra. Qua yếu tố lợi nhuận ta thấy lợi nhuận của công ty cũng thấp hơn mục tiêu dù tài sản của công ty tăng nhanh hơn tốc độ tăng của lợi nhuận. Do đó, tỷ suất lợi nhuận trên tổng tài sản (ROA) của công ty đang ở mức thấp (<2%) còn cách xa rất nhiều so mục tiêu đề ra là ROA từ 5-10%.

o Tỷ suất lợi nhuận trên vốn chủ sở hữu ( ROE):

60.00%

50.00%

52. 34%

40.00%

30.01%

30.00%

20.00%

10.00%

0.00%

-10.00%

-20.00%

22.73%

24. 27%

13. 85%

-8. 90%

Năm 2009 Năm 2010 Năm 2011

%

ROE là chỉ tiêu đánh giá khả năng sinh lời. RO E cao chứng tỏ công ty sử dụng vốn có hiệu quả cao và ngược lại.

(Nguồn phòng tài chính do tác giả thống kê)

Biểu đồ 2.3: Kết quả thực hiện ROE qua các năm 2009-2011

Nhận xét:

Do ảnh hưởng của lợi nhuận nên tỷ lệ RO E của các năm không đạt như kế hoạch đề ra. N ăm 2010 là năm công ty có tỷ lệ RO E cao nhất 24%. Năm 2011, tỷ lệ ROE của công ty chỉ đạt 13.85% do công ty tăng vốn chủ sở hữu ( từ 6 triệu lên 7.8 triệu USD ) nhưng lợi nhuận của công ty chỉ đạt 1 triệu USD thấp hơn so với kế hoạch đề ra nên ROE cũng sụt giảm mạnh. Cải thiện ROE & RO A là những mục tiêu công ty cần xem xét.

2.5.1.2 Kết quả thự c hiện chiến lư ợc cắt giảm chi phí và cải thiện năng suất:

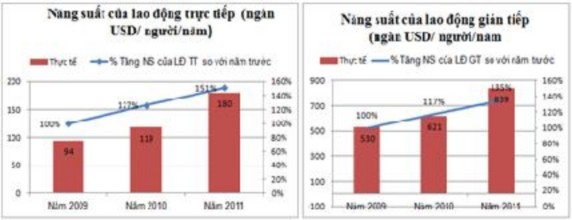

![]() Kết quả thực hiện năng suất của Nhân viên theo doanh thu:

Kết quả thực hiện năng suất của Nhân viên theo doanh thu:

Do đặc điểm của ngành sản xuất gia công điện tử là ngành thâm dụng lao động nên cải thiện năng suất lao động là một trong những lãnh vực công ty cần phải đánh giá hiệu quả.

Biểu đồ 2.4: Năng suất lao động theo doanh thu phân theo cơ cấu qua các năm 2009-2011

Nhận xét:

- Năng suất nhân viên nhìn chung tăng đều qua các năm và tăng hơn so với năm trước chứng tỏ nguồn nhân lực của công ty có những bước tiến bộ và ngày càng hoạt động hiệu quả.

- Năng suất của bộ phận lao động trực tiếp tăng đều qua các năm chứng tỏ công ty đang sử dụng và khai thác khá tốt năng suất của nhân viên

- Năng suất của bộ phận gián tiếp cũng tăng đều qua các năm nhưng với tỷ lệ

thấp hơn năng suất của bộ phận lao động trực tiếp chứng tỏ công ty cần quan tâm đến hiệu suất của lực lượng sản xuất gián tiếp.

- Thực trạng của công ty hiện nay cho thấy năng suất của lực lượng lao động gián tiếp chưa được quan tâm đúng mực

![]()

Thực tế cơ cấu chi phí theo doanh thu:

Tình hình thực tế cơ cấu chi phí sản xuất kinh doanh theo yếu tố của công ty trong các năm 2009-2011 như bảng sau:

Bảng 2.3 Thực tế cơ cấu chi phí của Jabil ViệtNam các năm 2009-2011

Đvt: 1000 Usd

Thực tế | Tỷ lệ so với năm 2009 | |||

N2009 | N2010 | N 2011 | N 2009 N2010 N 2011 | |

Chi phí NVL | 43,268 | 67,640 | 102,217 | 86.9% 87.2% 87.0% |

Chi phí nhân công | 2,186 | 3,280 | 5,600 | 4.4% 4.2% 4.8% |

Chi phí khấu hao và phân bổ | 954 | 1,110 | 1,647 | 1.9% 1.4% 1.4% |

Chi phí dịch vụ mua ngoài | 1,929 | 1,993 | 3,062 | 3.9% 2.6% 2.6% |

Chi phí khác | 1,751 | 2,491 | 3,906 | 3.5% 3.2% 3.3% |

Tổng chi phí | 50,088 | 76,514 | 116,432 | 100.6% 98.6% 99.1% |

(Nguồn phòng tài chính do tác giả thống kê)

Nhìn chung, cơ cấu chi phí năm 2010 của công ty tốt hơn năm 2009 và tỷ lệ chi phí trên doanh thu đều giảm nên công ty hoạt động có lãi và có hiệu quả hơn so với năm 2009.

Tuy nhiên, năm 2011, công ty đang hoạt động với xu hướng ngược lại, cơ cấu chi phí theo doanh thu ngày càng tăng trong đó chi phí nhân viên tăng hơn năm 2010 tới 86% và chi phí dịch vụ mua ngoài tăng lên 103.8% nhưng doanh thu chỉ

tăng lên có 51.3%. Đây là điểm công ty cần cải thiện nhằm tăng tích lũy, mở rộng

sản xuất và tăng khả năng cạnh tranh.

2.5.2 Phân tích các chỉ tiêu phản ánh về hiệu quả trên phư ơng diện phục vụ khách hàng

Sự cạnh tranh gay gắt và tốc độ thay đổi công nghệ, sự gia nhập ngành cao của

các công ty EM S đang gây áp lực lên hoạt động của công ty. Do đó, nhiệm vụ tìm hiểu, đáp ứng nhu cầu khách hàng là mục tiêu sống còn. Hiện nay, công ty đang đánh giá phương diện phục vụ khách hàng dựa trên chỉ tiêu sau:

- Số lượng phàn nàn từ khách hàng (số lượng/tháng)

- Tỷ lệ trả hàng ( DPM -tỷ lệ lỗi trên phần triệu)

- Kết quả đánh giá của khách hàng thông qua khảo sát

2.5.2.1 Phân tích chỉ tiêu Số lư ợng than phiền từ khách hàng

Khách hàng than phiền phản ánh sự không hài lòng đối với sản phẩm hoặc doanh vụ cung cấp bởi công ty. Vì vậy, nhằm thỏa mãn tối đa yêu cầu khách hàng, mục tiêu của công ty đặt ra là khách hàng sẽ nhận được hàng hóa và dịch vụ theo yêu cầu hay không có than phiền về dịch vụ và sản phẩm của công ty.

Hiện nay, Jabil đang duy trì các kênh sau để nhận phản hồi từ khách hàng:

- Khách hàng gửi email, thư hoặc yêu cầu khắc phục gửi tới cho các Trưởng phòng kinh doanh phụ trách khách hàng đó

- Khách hàng truy cập và phản hồi trên trang web của công ty chuyên theo dòi phản hồi của khách hàng

Khi nhận được than phiền từ khách hàng dưới bất kỳ hình thức nào Trưởng phòng kinh doanh phụ trách trực tiếp sẽ lên kế hoạch phân tích và đưa ra các biện pháp khắc phục tức thời.

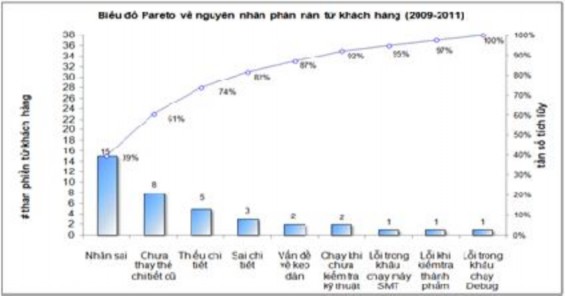

(Nguồn phòng chất lượng do tác giả thống kê)

Biểu đồ 2.5: Biểu đồ Pareto về nguyên nhân phàn nàn từ khách hàng của Jabil từ năm 2009-2011

Nhận xét:

Trong giai đoạn từ năm 2009 đến năm 2011, số lượng phàn nàn từ khách hàng xảy ra, với số lượng trung bình 1 lần/tháng.

Qua biểu đồ Pareto về phân tích lỗi, ta thấy lỗi chủ yếu nằm trong khâu lắp ráp bằng tay của công nhân và quản lý trong sản xuất chiếm hơn 82% số lỗi (Tạ Thị Kiều An và cộng sự, 2010). Đây cũng là điểm mà công ty cần khắc phục để tới mục tiêu không có than phiền từ khách hàng.

2.5.2.2 Phân tích chỉ tiêu Tỷ lệ trả hàng (DPM)

Tỷ lệ trả hàng được công ty theo dòi trên tỷ lệ lỗi trên phần triệu. Do đây cũng là điểm phản ánh sự không hoàn thiện trong khâu sản xuất và gây ra sự phiền toái cho khách hàng nên được công ty đặt ra trong phương diện khách hàng. Thống kê tình hình trả hàng của khách hàng của công ty trong giai đoạn 2009-2011 được thống kê và phân tích như sau: