- BSC giúp doanh nghiệp phát triển (học hỏi và thích nghi), khuyến khích cải

tiến liên tục.

- BSC giúp lượng hoá được những chỉ tiêu phi tài chính thành những số đo một cách khách quan minh bạch tạo động lực trong quản lý.

- BSC giúp Doanh nghiệp đạt được sự phù hợp giữa các mục tiêu và tạo ra một hệ thống tự điều chỉnh cũng như có biện pháp chấn chỉnh kịp thời, giúp doanh nghiệp kiểm soát một cách hiệu quả.

1.3 Chỉ số đo lường cốt lòi (KPI)

Các chỉ số KPI -Key Performance Indicator ra đời nhằm tạo ra sự liên kết giữa mô hình BSC với thực tế của việc áp dụng đo lường hiệu suất của một doanh nghiệp (David Paramenter, 2009).

1.3.1 Khái niệm về KPI

Chỉ số đo lường cốt lòi (hay còn gọi là Chỉ số đo lường hiệu suất - KPI) là chỉ số dùng trong quản trị để đo lường, báo cáo và cải thiện hiệu suất thực hiện công việc (David Paramenter, 2009).

KPI phải là những thước đo có thể lượng hóa được. Những thước đo này đã được sự đồng ý của các thành viên trong doanh nghiệp và phản ánh những nhân tố thành công thiết yếu của doanh nghiệp. Dù sử dụng chỉ số KPI nào, chúng phải phản ánh mục tiêu của doanh nghiệp và phải lượng hóa được (có thể đo lường được).

1.3.2 Phân loại các KPI:

Theo David Paramenter (2009), có ba loại chỉ số đo lường hiệu suất thiết yếu như sau:

- Chỉ số kết quả chính (KRI) cho biết doanh nghiệp đã làm được gì với một chỉ tiêu (KRI – Key Results Indicator)

- Chỉ số hiệu suất (PI) cho biết bạn cần phải làm gì (PI - Peformance Indecator)

- Chỉ số hiệu suất cốt yếu (KPI) cho biết phải làm gì để làm tăng hiệu suất

lên một cách đáng kể (KPI- Key Performance Indicator).

1.3.2.1 Chỉ số kết quả chính (KRI)

Là kết quả đạt được của nhiều hoạt động và cho thấy công ty đang đi đúng hướng hay không. Chỉ số kết quả cốt yếu cung cấp thông tin kết quả tại một thời điểm và thường được định kỳ theo dòi hàng tháng hoặc hàng quý. Các chỉ số này có đặc điểm chung là chúng là kết quả của nhiều hoạt động và cần nhiều thời gian để theo dòi, cho tổ chức thấy rò là có đang đi đúng hướng hay không. Tuy nhiên, các chỉ số này không cho tổ chức thấy được cần phải làm gì để cải thiện kết quả đạt được. (D avid Paramenter, 2009)

Một số chỉ số kết quả thiết yếu gồm có: Lợi nhuận thu được từ khách hàng; Lợi nhuận ròng từ những sản phẩm chủ chốt; Sự gia tăng doanh số; Số nhân viên tham gia vào kế hoạch …

1.3.2.2 Chỉ số hiệu suất (PI)

Chỉ số đo lường hiệu suất là chỉ số dùng trong quản trị để đo lường, báo cáo và cải thiện hiệu suất thực hiện công việc. Chỉ số hiệu suất cho biết bạn cần phải làm gì, và là một tập hợp các chỉ số đo lường hướng vào các phương diện hoạt động của tổ chức. (David Paramenter, 2009)

Trong quá trình kết hợp với mô hình BSC, các chỉ số hiệu suất cũng chia theo bốn phương diện chính: Các chỉ số hiệu suất trên phương diện tài chính; các chỉ số hiệu suất trên phương diện khách hàng; các chỉ số hiệu suất trên phương diện nội bộ; và Các chỉ số hiệu suất trên phương diện đào tạo và phát triển.

1.3.2.3 Chỉ số hiệu suất cốt yếu- KPI:

Theo David Paramenter (2009), là các chỉ số hiệu suất mang bảy đặc điểm sau: là các chỉ số phi tài chính; Được đánh giá thường xuyên; Chịu tác động bởi ban điều hành và đội ngũ quản trị cấp cao; Đ òi hỏi nhân viên phải hiểu chỉ số và có hành động điều chỉnh; Gắn trách nhiệm cho từng cá nhân và từng nhóm; Có tác động đáng kể đến các phương diện của thẻ điểm; Có thể tác động tích cực.

Chỉ số hiệu suất cốt yếu phải là các chỉ số hiện tại và tương lai, đều tạo ra sự

khác biệt thu hút sự chú ý của mọi người và tác động hầu hết đến các khía cạnh của

BSC.

1.4 Ứng dụng KPI, BSC vào phân tích hoạt động sản xuất kinh doanh

Về cơ bản, khi vận dụng mô hình BSC, các chỉ số KPI cũng được thiết lập và xoay quanh bốn phương diện của thẻ điểm cân bằng. Do đó, tác giả tạm thời chia thành bốn nhóm KPI chính:

1.4.1 Nhóm chỉ số đo lư ờng phư ơng diện tài chính

Các KPIs trong phương diện này sẽ cho ta biết liệu việc thực hiện chiến lược, mục tiêu có dẫn đến những cải thiện những kết quả cốt yếu hay không. Phương diện tài chính thường tập trung vào:

- Tăng trưởng doanh thu

- Giảm chi phí và cải thiện năng suất

- Sử dụng tài sản và chiến lược đầu tư

Hình 1.2: Các chiến lược trong phương diện tài chính (R.Kaplan & D.Norton, 2011)

Nhằm thực thi các chiến lược tài chính, một số chỉ tiêu chính trong lãnh vực

này được được tập hợp và minh họa trong bảng 1.1.

Bảng 1.1: Một số chỉ tiêu đo lường chủ yếu trong phương diện tài chính (R.Kaplan & D.Norton, 2011)

Chủ đề chiến lược | |||

Tăng trưởng doanh thu và tập hợp sản phẩm | Giảm chi phí và cải thiện năng suất | Sử dụng tài sản và chiến lược đầu tư | |

- Tỷ lệ tăng trưởng doanh | - Tỷ lệ % lợi nhuận so | ||

số bán hàng theo phân | - Doanh thu/Nhân viên | với đầu tư; (RO A, | |

U | khúc | RO E, ROI, ROCE ...) | |

inh doanh - SB | - Tỷ lệ % doanh thu có được từ sản phẩm, dịch vụ của khách hàng mới | - Tỷ lệ phế phẩm theo doanh thu | - Tỷ lệ % chi phí R&D so với doanh số bán hàng |

ủa đơn vị k | - Thị phần khách hàng mục tiêu | - Tỷ lệ giảm chi phí | - Thời gian thu hồi vốn (chu trình tiền mặt) |

hiến lược c | - Tỷ lệ doanh thu từ các ứng dụng mới | - Tỷ lệ chi phí gián tiếp so với doanh thu | - Số lượng vật liệu đầu vào |

C | - Khả năng sinh lợi của khách hàng và dòng sản phẩm | - Chi phí đơn vị trên từng sản phẩm đầu ra |

Có thể bạn quan tâm!

-

Một số giải pháp nâng cao hiệu quả hoạt động kinh doanh tại Công ty TNHH JABIL Việt Nam đến năm 2017 - 1

Một số giải pháp nâng cao hiệu quả hoạt động kinh doanh tại Công ty TNHH JABIL Việt Nam đến năm 2017 - 1 -

Ngành Điện Dịch Vụ Sản Xuất Điện Tử (Ems) Và Đặc Điểm Kinh Doanh Của Ngành Ems

Ngành Điện Dịch Vụ Sản Xuất Điện Tử (Ems) Và Đặc Điểm Kinh Doanh Của Ngành Ems -

Các Yếu Tố Thuộc Môi Trư Ờng Bên Ngoài (Nguyễn Thị Liên Diệp, Phạm Văn Nam, 2008):

Các Yếu Tố Thuộc Môi Trư Ờng Bên Ngoài (Nguyễn Thị Liên Diệp, Phạm Văn Nam, 2008): -

Phân Tích Đánh Giá Kết Quả Và Hiệu Quả Hoạt Động Kinh Doanh Của Công Ty Jabil Việt Nam Giai Đoạn 2009 -2011

Phân Tích Đánh Giá Kết Quả Và Hiệu Quả Hoạt Động Kinh Doanh Của Công Ty Jabil Việt Nam Giai Đoạn 2009 -2011

Xem toàn bộ 99 trang tài liệu này.

Nhìn chung, doanh nghiệp có thể thực thi riêng lẻ hay phối hợp từng chiến lược riêng lẻ và tùy vào đặc điểm từng công ty có thể áp dụng vừa đủ các chỉ tiêu đo lường trên.

1.4.2 Chỉ số đo lường phư ơng diện khách hàng

Khi lựa chọn những chỉ số đo lường cho phương diện khách hàng của mô hình BSC, các tổ chức cần phải trả lời các câu hỏi chủ yếu:

- Khách hàng mục tiêu của chúng ta là ai?

- Phương châm hoạt động của chúng ta là gì?

- Khách hàng mong đợi hay yêu cầu gì ở chúng ta?

Các thước đo khách hàng - các thước đo thể hiện mối quan hệ giữa độ thỏa mãn của khách hàng với kết quả hoạt động của doanh nghiệp: Sự hài lòng của khách hàng, lòng trung thành của khách hàng, thị phần, khách hàng bị mất, tỷ lệ phản hồi, giá trị phân phối đến khách hàng, chất lượng, hiệu quả, dịch vụ, chi phí…

Các thang đo chính trong phương diện khách hàng: Thị phần; Giữ chân khách hàng; Thu hút khách hàng mới; Khả năng sinh lợi từ khách hàng.

Một số chỉ tiêu đo lường chủ yếu: Chỉ số lỗi dịch vụ; Thời gian hoàn thành yêu cầu; Khảo sát độ hài lòng của khách hàng; Thị phần sản phẩm; Giành được khách hàng mới; Khả năng giữ chân khách hàng

1.4.3 Chỉ số đo lường phư ơng diện quy trình nội bộ (R.Kaplan & D.Norton, 2011)

Trên phương diện này, các nhà quản lý tập trung vào xác định và xây dựng những quy trình quan trọng nhất để đạt được mục tiêu khách hàng và cổ đông. Thông thường, các doanh nghiệp sẽ tập trung vào bốn quy trình quan trọng sau:

- Q uy trình phát triển và duy trì các quan hệ với nhà cung cấp

- Q uy trình hoạt động sản xuất ra hàng hóa, dịch vụ

- Q uy trình bán hàng và dịch vụ sau bán hàng

- Q uản lý rủi ro

![]() Quy trình phát triển và duy trì các quan hệ với nhà cung cấp:

Quy trình phát triển và duy trì các quan hệ với nhà cung cấp:

Phát triển mối quan hệ với nhà cung cấp rất quan trọng với sự tồn tại và phát triển tại một công ty. Chất lượng đầu vào và thời gian giao hàng, chi phí mua hàng… là những điểm cấu thành nên chất lượng, giá cả cao hay thấp của hàng hóa công ty cung cấp. Do đó, mục tiêu của các công ty ngày nay là phát triển được mối quan hệ hiệu quả với nhà cung cấp nhằm cắt giảm chi phí tổng thể. N goài giá mua hàng hóa, một số chi phí khác công ty phải trả để có được hàng hóa như chi phí mua hàng, chi phí nhập hàng, kiểm tra nguyên liệu, chi phí hàng hóa lỗi thời hay chi phí ngừng sản xuất do thiếu hàng…

Một số thang đo chủ yếu áp dụng trong quy trình này bao gồm: Tỷ lệ giao

hàng đúng hẹn; Tỷ lệ hàng hóa bị lỗi; Tỷ lệ trả hàng cho nhà cung cấp; Tỷ lệ chi phí cho hoạt động mua hàng trên tổng giá mua; Số ngày hàng tồn kho …

![]()

Quy trình hoạt động sản xuất ra hàng hóa, dịch vụ

Quá trình hoạt động sản xuất bắt đầu bằng việc lên kế hoạch sản xuất khi nhận đơn đặt hàng từ khách hàng và kết thúc khi giao hàng cho khách hàng. Các hoạt động sản xuất này thường có xu hướng lặp đi lặp lại và việc giám sát kiểm soát các này thường tập trung vào các thước đo tài chính, chi phí chuẩn, ngân sách hay biến động/chênh lệch. Cùng với quy trình quản lý chất lượng toàn diện, các thước đo hoạt động ngày nay được sử dụng bao gồm các thước đo về chất lượng và chi phí:

Các thước đo về chất lượng:

Với vai trò đặc biệt quan trọng của chất lượng đối với hoạt động của công ty ngày nay trong việc duy trì và phát triển trong kinh doanh, do đó các công ty đều xây dựng hệ thống đo lường chất lượng bao gồm: Tỷ lệ lỗi (DPM ); Tỷ lệ hàng tốt; Chi phí chất lượng ( phế liệu, hàng trả lại, sửa hàng...); Tỷ lệ hàng đạt chất lượng ngay từ đầu.

Các thước đo về chi phí:

Nhìn chung, các hệ thống kế toán chi phí đã tập trung vào chi phí của từng phòng ban, hay khách hàng riêng lẻ. Các thước đo chính về chi phí doanh nghiệp có thể sử dụng như: Cơ cấu chi phí theo doanh thu; Chi phí đơn vị từng sản phẩm đầu ra; Tỷ lệ chi phí gián tiếp so với doanh số bán hàng; Chi phí hàng lỗi trong quá trình sản xuất; Chi phí chất lượng…

![]()

Quy trình bán hàng và dịch vụ sau bán hàng

Thông thường, quy trình bán hàng bắt đầu khi công ty bắt đầu xuất kho và tiến hành các thủ tục giao cho khách hàng. Cũng tương tự như quy trình phát triển và duy trì mối quan hệ với nhà cung cấp, mục tiêu của quy trình này cũng bao gồm các chỉ tiêu hiệu quả về chi phí, chất lượng và thời gian thực hiện.

Các thước đo chính cho quy trình này gồm: Chi phí hoạt động tồn kho thành

phẩm và giao hàng cho khách hàng; Tỷ lệ giao hàng đúng hẹn; Tỷ lệ giao hàng

không bị lỗi; Số lượng và tần suất khiếu nại của khách hàng.

![]() Quy trình quản lý rủi ro

Quy trình quản lý rủi ro

Quá trình hoạt động của công ty luôn tiềm ẩn nhiều yếu tố rủi ro trong sản xuất và kinh doanh. Các rủi ro có thể xảy ra như sự thiếu hụt dòng tiền, sự tăng lên của lãi suất, thiên tai, cháy nổ… Q uản lý rủi ro trong hoạt động cũng như trong sản xuất giúp công ty phát triển một cách an toàn và bền vững, giúp công ty tránh được sự biến động về thu nhập và dòng tiền.

Các thước đo chính cho quá trình này là: Sự hư hỏng của hàng tồn kho; % nợ không thu hồi được; Hệ số nợ trên vốn; Hệ số khả năng trả lãi; …

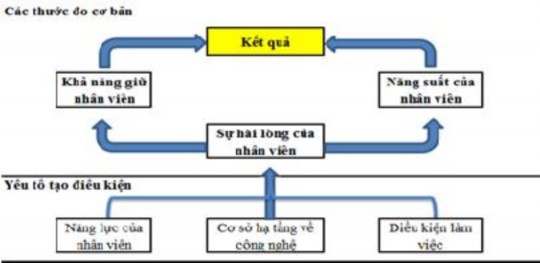

1.4.4 Chỉ số đo lư ờng phương diện học hỏi và tăng trư ởng

Phương diện học hỏi và tăng trưởng mang ý nghĩa hết sức quan trọng cho sự thích ứng với sự thay đổi trong hiện tại và chuẩn bị cho tương lai. Theo R. Kaplan & D. Norton, phương diện học hỏi và tăng trưởng bao gồm ba thành phần chủ yếu: Năng lực của nhân viên; Năng lực của hệ thống thông tin; Động lực phấn đấu, giao trách nhiệm, khả năng liên kết.

Hình 1.3: Cơ cấu đánh giá khả năng học tập và tăng trưởng (R.Kaplan & D .N orton, 2011)

Nhìn chung, sự hài lòng nhân viên là nền tảng để nâng cao năng suất của nhân viên và giữ chân nhân viên nhằm hướng tới mang lại kết quả đầu ra lớn hơn

cho công ty. Để nâng cao sự hài lòng của nhân viên, công ty nên hướng tới các yếu

tố tạo điều kiện là năng lực của nhân viên, cơ sở hạ tầng về công nghệ và điều kiện làm việc của nhân viên.

Một số chỉ tiêu chính trong đánh giá phương diện đào tạo phát triển là: Chỉ số hài lòng của nhân viên; Tỷ lệ nghỉ việc của nhân viên; D oanh thu trên mỗi nhân viên; Giá trị gia tăng trên mỗi nhân viên; Phát triển đội ngũ nhân viên; Mức độ sẵn có của thông tin chiến lược …

1.5 Nội dung các chỉ tiêu trong phân tích hoạt động sản xuất kinh doanh theo mô hình BSC:

1.5.1 Phư ơng diện tài chính

![]() Các KPI về tăng trưởng doanh thu và tập hợp sản phẩm:

Các KPI về tăng trưởng doanh thu và tập hợp sản phẩm:

Chỉ tiêu về tỷ lệ hoàn vốn đầu tư (RO I)(Ngô Quang Huân, 2011):

ROI =

Lợi nhuận thuần Tài sản tℎuần =

Lợi nℎuận Doanℎ Tℎu

Doanℎ Tℎu x Vốn đầu tư

RO I là chỉ tiêu cho biết có bao nhiêu lợi nhuận đã được tạo ra so với giá trị

nguồn lực đầu tư. Giá trị ROI càng cao càng thể hiện vốn đầu tư càng hiệu quả.

Tỷ suất lợi nhuận trên tổng tài sản (ROA(Ngô Q uang Huân, 2011)):

ROA = Tổng lợi nℎuận sau tℎuế (NI)

Tổng tài sản (A)

Đây là chỉ số phản ánh kết quả hoạt động và hiệu quả sử dụng của các tài sản

được đầu tư.

Tỷ số này càng cao chứng tỏ tài sản của công ty được sử dụng hiệu quả và mang lại lợi nhuận cao. Chỉ tiêu này được xác định trên cơ sở lợi nhuận ròng trên tổng tài sản. Đây là chỉ tiêu đánh giá hiệu quả sử dụng tài sản, hay hiệu quả của việc biến đầu tư thành lợi nhuận.

Đây cũng là chỉ tiêu đo lường hiệu quả hoạt động của công ty mà không