(Nguồn phòng kinh doanh)

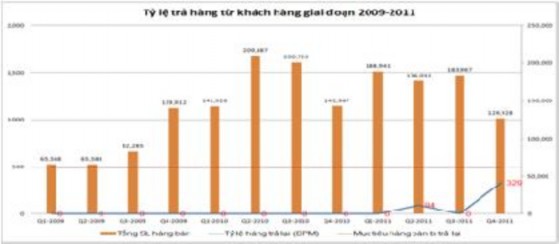

Biểu đồ 2.6: Thống kê tỷ lệ trả hàng từ khách hàng từ năm 2009-2011

Nhận xét:

Nhìn chung, tỷ lệ trả lại hàng từ khách hàng thấp và nằm trong mục tiêu của phương diện khách hàng. Đây là điểm mạnh của công ty nên công ty cần phát huy nhằm giữ vững kết quả này.

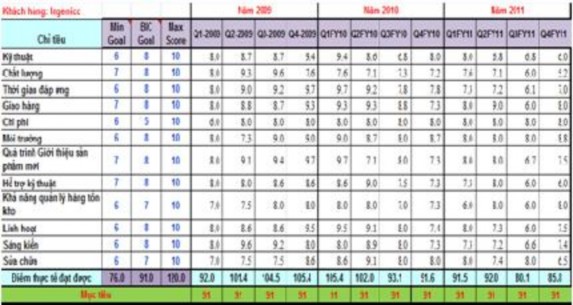

2.5.2.3 Kết quả đánh giá sự hài lòng của khách hàng thông qua

khảo sát:

Hàng quý, khách hàng đều tiến hành đánh giá chất lượng dịch vụ của công ty

trên các phương diện: Kỹ thuật, dịch vụ kỹ thuật, chất lượng, thời gian giao hàng… Trên mỗi phương diện đánh giá công ty đều đưa ra từ 5-10 câu hỏi liên quan và kết quả được đánh giá quy đổi qua lượng số. Sau đó điểm số được nhân 2 để quy đổi qua thang điểm 10 để đánh giá mục tiêu của phương diện phục vụ khách hàng. Mục tiêu của công ty phải đạt được đánh giá “Tốt nhất trong ngành- Best in class” hay đạt được 91 điểm (xin tham khảo phụ lục số 7). Và kết quả đánh giá sự hài lòng của khách hàng qua các năm thể hiện qua kết quả sau:

Bảng 2.4 Kết quả đánh giá của khách hàng về dịch vụ của công ty

(Nguồn phòng kinh doanh do tác giả thống kê)

Nhìn chung, khách hàng đánh giá khá tốt về dịch vụ của công ty. Trong 10 quý liên tiếp từ năm Q1/2009 đến Q2/2011, công ty luôn đạt chỉ tiêu Tốt nhất trong ngành do khách hàng đánh giá với số điểm trên 91. Tuy nhiên, tới Q3 năm 2011, do các vấn đề về kỹ thuật, chất lượng, giao hàng… công ty đã không giữ vững được kết quả cao và chỉ còn đạt 80-85 điểm.

Thông qua kết quả chỉ tiêu đánh giá từ khách hàng, công ty cần đưa ra một loạt chương trình về sản xuất, kỹ thuật, đào tạo… nhằm khôi phục lại sự tính nhiệm và đánh giá cao từ khách hàng.

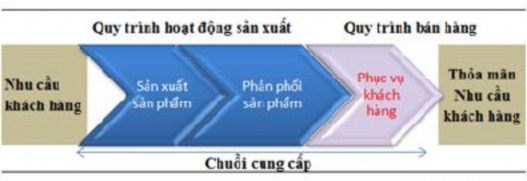

2.5.3 Phân tích các chỉ tiêu đánh giá hiệu quả trên phương diện quá trình quản lý nội bộ

Trên phương diện này, các nhà quản lý tập trung vào xác định và xây dựng những quy trình quan trọng nhất để đạt được mục tiêu khách hàng và cổ đông. Hiện nay, jabil đang duy trì các quy trình nội bộ sau bao gồm hai quá trình kinh doanh chính:

- Quy trình hoạt động sản xuất

- Quy trình bán hàng và dịch vụ sau bán hàng

Hình 2.2: Phương diện Quy trình nội bộ tại Jabil Việt N am

Tác giả sẽ đi vào chi tiết đánh giá từng chỉ tiêu thuộc quy trình nội bộ này của công ty.

Quy trình hoạt động sản xuất bao gồm các hoạt động chính là hoạt động sản xuất và hoạt động phân phối sản phẩm. Chúng ta sẽ tiến hành đánh giá hiệu quả quy trình sản xuất tại Jabil Việt nam trên các mặt sau:

- Chu trình Phát triển và duy trì mối quan hệ với nhà cung ứng

- Chu trình sản xuất

- Chu trình bán hàng

2.5.3.1 Các chỉ tiêu đánh giá về Phát triển và duy trì mối quan hệ với nhà cung ứng:

Mục tiêu của quy trình này giúp công ty có mối quan hệ hiệu quả với nhà cung cấp nhằm cắt giảm chi phí sở hữu tổng thể.

Hiện nay, Jabil đang đánh giá hiệu quả hoạt động với các nhà cung ứng thông qua các chỉ tiêu chính như sau:

Bảng 2.5 Các chỉ tiêu đánh giá hiệu quả của hoạt động cung ứng

Hoạt động cung ứng | Số | ngày hàng tồn kho (DII) | 48 ngày | ||

Tỷ | lệ giao hàng lỗi của nhà | cung cấp | (DPM ) | 132 | |

Tỷ | lệ trả hàng cho nhà cung | cấp (%) | <0.59% |

Có thể bạn quan tâm!

-

Ngành Điện Dịch Vụ Sản Xuất Điện Tử (Ems) Và Đặc Điểm Kinh Doanh Của Ngành Ems

Ngành Điện Dịch Vụ Sản Xuất Điện Tử (Ems) Và Đặc Điểm Kinh Doanh Của Ngành Ems -

Các Yếu Tố Thuộc Môi Trư Ờng Bên Ngoài (Nguyễn Thị Liên Diệp, Phạm Văn Nam, 2008):

Các Yếu Tố Thuộc Môi Trư Ờng Bên Ngoài (Nguyễn Thị Liên Diệp, Phạm Văn Nam, 2008): -

Phân Tích Đánh Giá Kết Quả Và Hiệu Quả Hoạt Động Kinh Doanh Của Công Ty Jabil Việt Nam Giai Đoạn 2009 -2011

Phân Tích Đánh Giá Kết Quả Và Hiệu Quả Hoạt Động Kinh Doanh Của Công Ty Jabil Việt Nam Giai Đoạn 2009 -2011 -

Phân Tích Các Chỉ Tiêu Về Hiệu Quả Trên Phư Ơng Diện Đào Tạo, Phát Triển

Phân Tích Các Chỉ Tiêu Về Hiệu Quả Trên Phư Ơng Diện Đào Tạo, Phát Triển -

Số Tiền Tiết Kiệm Qua Các Chương Trình Cải Tiến Tại Jabil Từ Năm 2009-2011

Số Tiền Tiết Kiệm Qua Các Chương Trình Cải Tiến Tại Jabil Từ Năm 2009-2011 -

Tình Hình Xuất Nhập Khẩu Hàng Điện Tử, Máy Tính, Linh Kiện Điện Tử Tại Việt Nam Trong Giai Đoạn Năm 2005-2011

Tình Hình Xuất Nhập Khẩu Hàng Điện Tử, Máy Tính, Linh Kiện Điện Tử Tại Việt Nam Trong Giai Đoạn Năm 2005-2011

Xem toàn bộ 99 trang tài liệu này.

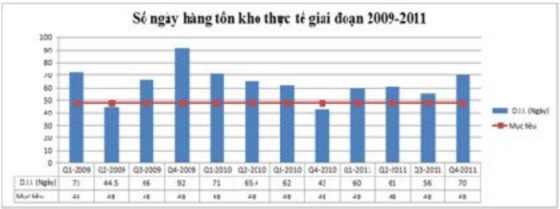

![]() Chỉ tiêu số ngày hàng tồn kho (D II: Days in inventory):

Chỉ tiêu số ngày hàng tồn kho (D II: Days in inventory):

Lượng hàng tồn kho tại Jabil bao gồm các nguyên phụ liệu chưa sử dụng, bán thành phẩm đang trên dây chuyền sản xuất và thành phẩm chưa xuất bán. Với tầm quan trọng đặc biệt của mình ảnh hưởng đến diện tích sử dụng, vốn hoạt động và chất lượng hàng hóa. Do đó, chỉ tiêu số ngày hàng tồn kho thực tế đóng vai trò quan trọng.

Tình hình thực hiện chỉ tiêu số ngày hàng tồn kho thống kê tại Jabil Việt Nam thể hiện trong biểu đồ 2.8 sau:

(Nguồn phòng tài chính do tác giả thống kê)

Biểu đồ 2.7: Chỉ tiêu số ngày hàng tồn kho thực tế từ năm 2009-2011

Nhận xét:

Nhìn chung, số ngày tồn kho thực tế của Jabil còn cao, và cao hơn kế hoạch rất nhiều. Nguyên nhân chủ yếu là sự chuyển dịch hàng hóa giữa các chi nhánh và sụt giảm doanh số so với kế hoạch và thực tế sản xuất. N goài ra, do hàng tồn kho được đăt mua dựa vào kế hoạch mua hàng của khách hàng lại thường thay đổi thường xuyên nên tạo nên cho doanh nghiệp rất nhiều rủi ro. Đây là chỉ tiêu quan trọng liên quan đến nguồn vốn hoạt động nhưng kết quả vẫn chưa đạt theo yêu cầu, là điểm doanh nghiệp cần cải thiện.

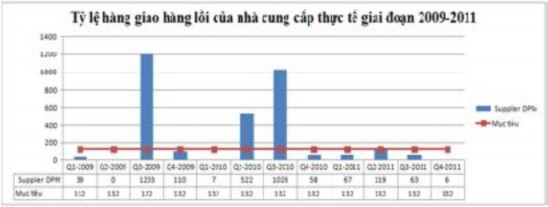

![]() Tỷ lệ nguyên liệu bị lỗi của nhà cung cấp (phần triệu)

Tỷ lệ nguyên liệu bị lỗi của nhà cung cấp (phần triệu)

Đây là một chỉ tiêu nhằm đánh giá năng lực cung cấp của nhà cung cấp. Thực tế kết quả thống kê nguyên liệu lỗi của nhà cung cấp phản ánh trong bảng sau:

(Nguồn phòng quản lý nguyên vật liệu)

Biểu đồ 2.8: Tỷ lệ giao hàng lỗi của nhà cung cấp thực tế từ năm 2009-2011

Nhận xét:

Chất lượng hàng hóa của nhà cung cấp mà công ty đang sử dụng chưa ổn định. N guyên nhân trực tiếp của các lỗi này chủ yếu nằm ở các loại chi tiết là N hựa và các chi tiết thuộc màn hình cảm ứng. Công ty cần đưa ra các biện pháp yêu cầu nhằm khuyến khích nâng cao và đảm bảo chất lượng từ nhà cung cấp nhằm cắt giảm chi phí kiểm tra đầu vào.

![]() Tỷ lệ trả hàng cho nhà cung cấp

Tỷ lệ trả hàng cho nhà cung cấp

Đây là chỉ tiêu phản ánh tỷ lệ hàng không đạt chất lượng phải trả lại nhà cung cấp. Chỉ tiêu này cũng phản ánh chất lượng nhà cung cấp. Kết quả thống kê tỷ lệ trả hàng của công ty thể hiện như biểu đồ 2.9 sau đây:

(Nguồn phòng quản lý nguyên vật liệu)

Biểu đồ 2.9: Tỷ lệ trả hàng cho nhà cung cấp thực tế từ năm 2009-2011

Nhận xét:

Nguyên nhân chủ yếu của các hàng trả lại cho nhà cung cấp là từ lỗi của khuôn đúc chi tiết và các vết cắt sâu trên bề mặt chi tiết. Tuy số lượng hàng trả về cho nhà cung cấp vẫn nằm trong mục tiêu nhưng mua được hàng hóa chất lượng cao từ nhà cung cấp vẫn là vấn đề mà công ty cần phải xem xét.

2.5.3.2 Quy trình sản xuất tại Jabil Việt Nam:

(Nguồn: bộ phận sản xuất)

Hình 2.3: Quy trình sản xuất tại Jabil Việt Nam

Mục tiêu của quy trình sản xuất là các hoạt động hiệu quả, chất lượng cao

ngay từ lần đầu sản xuất. H iện nay, các chỉ tiêu đánh giá hiệu quả sản xuất tại Jabil đang áp dụng thể hiện tại bảng 2.6 sau đây:

Bảng 2.6 C ác chỉ tiêu đánh giá hiệu quả sản xuất hiện nay của Jabil

Tỷ lệ phế liệu | trên doanh | thu | 0.3% | ||

Tỷ lệ hàng lỗi tại trạm OBA (D PM -phầntriệu) | 500 | ||||

Tỷ lệ hàng đạt | chất lượng | ngay | từ lần đầu | (%) | 94.5% |

(N guồn phòng tài chính)

![]() Tỷ lệ hàng phế liệu trên doanh thu (%)

Tỷ lệ hàng phế liệu trên doanh thu (%)

Phế liệu trong sản xuất là một loại chi phí chất lượng, gây lãng phí và kém hiệu

quả trong sản xuất. Do đó, công ty Jabil luôn cố gắng theo dòi và kiểm soát nhằm hạn chế tối đa chi phí hư hỏng này. Bảng 2.7 là tình hình hàng hư hỏng thống kê tại công ty qua các năm 2009-2011.

Bảng 2.7 : Tỷ lệ hàng phế liệu trên doanh thu từ năm 2009-2011

Năm 2009 | N ăm 2010 | N ăm 2011 | |

M ục tiêu | 0.30% | 0.30% | 0.30% |

Thực tế | 0.50% | 0.63% | 0.56% |

(Nguồn phòng tài chính)

Nhận xét:

Tỷ lệ hàng hủy trong quá trình sản xuất còn vượt mục tiêu rất cao. Với tỷ lệ

cao hàng hủy và lỗi lên tới gần 1%. Cơ hội cắt giảm chi phí và nâng cao tỷ lệ lợi nhuận trên doanh thu là rất lớn. Với thực trạng hàng lỗi/hủy cao như trên, công ty có nhiều cơ hội cải tiến và xây dựng lại quy trình quản lý sản xuất nhằm hoàn thiện sản xuất và cắt giảm chi phí chất lượng.

![]() Tỷ lệ hàng lỗi tại trạm O BA ( DPM-triệu)

Tỷ lệ hàng lỗi tại trạm O BA ( DPM-triệu)

OBA là trạm cuối cùng trong dây chuyển sản xuất trước khi hàng được nhập kho để xuất bán cho khách hàng. Tuy nhiên, dù đã tới khâu cuối cùng nhưng tại trạm này vẫn còn nhiều hàng lỗi, thống kê tại bảng 2.8 như sau:

Bảng 2.8: Tỷ lệ hàng lỗi ( DPM) trong quá trình sản xuất từ năm 2009-2011

Năm 2009 | Năm 2010 | Năm 2011 | |

M ục tiêu | <500 | <500 | <500 |

Thực tế | 492 | 360 | 223 |

(Nguồn phòng quản lý sản xuất)

Nhận xét:

Nhìn chung, số lượng hàng lỗi trong sản xuất đang có khuynh hướng giảm

dần qua các năm. Điều này cho chúng ta thấy chất lượng sản xuất có chiều hướng ngày càng được nâng cao. Tuy nhiên, công ty cần tiếp tục khuyến khích các phong

trào cải tiến và quản lý lỗi nhằm tiến tới mục tiêu không có sản phẩm lỗi trong sản

xuất.

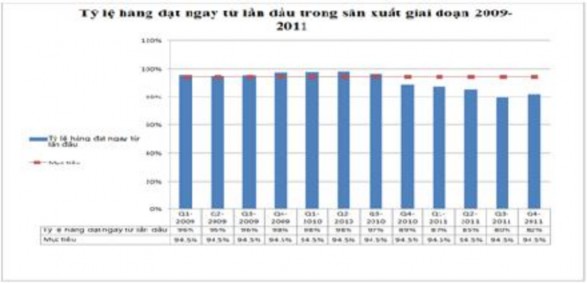

![]() Tỷ lệ hàng đạt lần đầu (%)

Tỷ lệ hàng đạt lần đầu (%)

(Nguồn phòng quản lý sản xuất)

Biểu đồ 2.10: Tỷ lệ hàng đạt lần đầu sản xuất (FPY) từ năm 2009-2011

Nhận xét:

Nhìn chung tỷ lệ hàng đạt chất lượng ngay từ lần đầu sản xuất của công ty khá cao. Từ Q 1/2009- đến Q3/2010, sản xuất luôn đạt và vượt mục tiêu. Tuy nhiên, từ Q4/2010 đến Q4/2011 tình hình sản xuất của công ty bị sụt giảm kéo theo một loạt ảnh hưởng đến các tiêu sản xuất và chi phí như chi phí sản xuất tăng, tỷ lệ hàng hủy tăng,

Nhìn chung, kết quả các chỉ tiêu trên phương diện sản xuất nội bộ của công ty khá ổn định và đạt mục tiêu đề ra. Để nâng cao hiệu quả hoạt động, công ty cần xem xét vào các chỉ tiêu nhằm giảm chi phí sở hữu (từ nhà cung cấp), cắt giảm chi phí chất lượng (tỷ lệ Scrap vẫn còn cao) và cải thiện tỷ lệ hàng đạt chất lượng ngay từ lần đầu sản xuất tại tất cả các trạm.