mua sắm của người dân cũng tăng lên. Đó chính là nguyên nhân khiến cho người tiêu dùng tăng nhu cầu vay vốn của ngân hàng để đầu tư và mua sắm.

2.3.1.2. Chỉ tiêu định lượng

Chỉ tiêu 1: Số lượng khách hàng vay tiêu dùng tại NH TMCP Công thương Việt Nam – chi nhánh Hoàng Mai Hà Nội

Bảng 2.6. Số lượng khách hàng vay tiêu dùng tại NHTMCP CT VN – CN HMHN trong các năm 2010 – 2012

Đơn vị tính: người

Số lượng | Chênh lệch | ||||||

Năm 2010 | Năm 2011 | Năm 2012 | 2011/2010 | 2012/2011 | |||

Tương đối | Tuyệt đối (%) | Tương đối | Tuyệt đối (%) | ||||

Tổng số khách hàng của chi nhánh | 3.597 | 3.973 | 4.266 | 376 | 10,45 | 293 | 7,37 |

Khách hàng vay tiêu dùng | 720 | 864 | 986 | 144 | 20,00 | 122 | 14,12 |

Khách hàng hộ gia đình | 456 | 493 | 536 | 37 | 8,11 | 43 | 8,72 |

Khách hàng cá nhân | 264 | 371 | 460 | 107 | 40,53 | 79 | 21,29 |

Có thể bạn quan tâm!

-

Các Nhân Tố Ảnh Hưởng Tới Hiệu Quả Cho Vay Tiêu Dùng

Các Nhân Tố Ảnh Hưởng Tới Hiệu Quả Cho Vay Tiêu Dùng -

Tình Hình Hoạt Động Cho Vay Tại Nh Tmcp Ct Vn – Cn Hmhn

Tình Hình Hoạt Động Cho Vay Tại Nh Tmcp Ct Vn – Cn Hmhn -

Các Hình Thức Và Phương Thức Cho Vay Tiêu Dùng Được Áp Dụng Tại Ngân Hàng Tmcp Công Thương Việt Nam – Chi Nhánh Hoàng Mai Hà Nội

Các Hình Thức Và Phương Thức Cho Vay Tiêu Dùng Được Áp Dụng Tại Ngân Hàng Tmcp Công Thương Việt Nam – Chi Nhánh Hoàng Mai Hà Nội -

Một số giải pháp nâng cao hiệu quả hoạt động cho vay tiêu dùng tại ngân hàng thương mại cổ phần công thương Việt Nam – chi nhánh hoàng mai Hà Nội - 7

Một số giải pháp nâng cao hiệu quả hoạt động cho vay tiêu dùng tại ngân hàng thương mại cổ phần công thương Việt Nam – chi nhánh hoàng mai Hà Nội - 7 -

Một số giải pháp nâng cao hiệu quả hoạt động cho vay tiêu dùng tại ngân hàng thương mại cổ phần công thương Việt Nam – chi nhánh hoàng mai Hà Nội - 8

Một số giải pháp nâng cao hiệu quả hoạt động cho vay tiêu dùng tại ngân hàng thương mại cổ phần công thương Việt Nam – chi nhánh hoàng mai Hà Nội - 8

Xem toàn bộ 65 trang tài liệu này.

(Nguồn: Báo cáo hoạt động cho vay tiêu dùng năm 2010 – 2012)

Số lượng khách hàng vay tiêu dùng chiếm tỷ trọng thấp trên tổng số lượng khách hàng vay của ngân hàng (chỉ chiếm dưới 23%), nhưng có xu hướng tăng qua các năm 2010, 2011 và 2012. Năm 2010, số lượng khách hàng vay tiêu dùng chỉ dừng ở con số 720 người. Đến năm 2011, con số này là 864 người, tăng 144 người so với năm 2010, tương ứng tăng 20,00%. Số lượng khách hàng vay tiêu dùng năm 2012 tiếp tục tăng lên là 986 người, tăng 122 người, tương ứng tăng 14,12% so với năm 2011. Điều này phản ánh hoạt động CVTD của ngân hàng đang ngày càng được mở rộng và phát triển.

Trong đó, cụ thể: Khách hàng hộ gia đình vay tiêu dùng năm 2010 là 456 người, năm 2011 là 493 người, tăng 37 người so với năm 2010, tương ứng tăng 8,11%. Năm 2012, số lượng hộ gia đình CVTD là 536 người, tăng 8,72% so với năm 2011. Khách hàng cá nhân chiếm tỷ trọng nhỏ hơn trên tổng khách hàng vay tiêu dùng. Năm 2011, con số này là 371 người, tăng 107 người so với năm 2010, tương ứng tăng 40,53%. Năm 2012, số lượng khách hàng cá nhân vay tiêu dùng là 460 người, tăng 79 người, tương ứng tăng 21,29% so với năm 2011. Sở dĩ, số lượng khách hàng hộ gia đình luôn chiếm tỷ trọng cao hơn khách hàng cá nhân là do ngân hàng luôn muốn đảm bảo nguồn vốn đã giải ngân của mình. Khi hộ gia đình vay, ngân hàng yêu cầu đại diện (hay chủ hộ) phải liệt kê danh sách những người thừa kế và giấy tờ chứng minh. Khi

chủ hộ không có khả năng trả nợ, việc trả nợ được chuyển cho người thừa kế. Vì vậy, việc hộ gia đình vay sẽ ít rủi ro hơn khi cho một cá nhân vay vốn. Ngoài ra, nhu cầu tiêu dùng của hộ gia đình thường nhiều hơn một cá nhân. Điều này dẫn đến số lượng khách hàng hộ gia đình luôn chiếm tỉ trọng cao hơn khách hàng cá nhân.

Chỉ tiêu 2: Doanh số cho vay tiêu dùng tại NH TMCP Công thương Việt Nam – chi nhánh Hoàng Mai Hà Nội

Bảng 2.7. Doanh số cho vay tiêu dùng tại NHTMCP CT VN – CN HMHN trong các năm 2010 – 2012

Đơn vị tính: tỷ đồng

Số tiền | Chênh lệch | ||||||

2011/2010 | 2012/2011 | ||||||

Năm 2010 | Năm 2011 | Năm 2012 | Tương đối | Tuyệt đối (%) | Tương đối | Tuyệt đối (%) | |

Tổng doanh số cho vay | 2.034,29 | 2.715,4 | 3.329,54 | 681,11 | 33,48 | 614,14 | 22,62 |

Doanh số CVTD | 237,47 | 396,19 | 551,89 | 158,72 | 66,84 | 155,7 | 39,30 |

Tỷ trọng trên tổng doanh số (%) | 11,67% | 14,59% | 16,58% | ||||

Tổng doanh số thu nợ | 1.639,89 | 2.375,7 | 3.136,07 | 735,81 | 44,87 | 760,37 | 32,01 |

Doanh số thu nợ CVTD | 114,59 | 167,28 | 223,07 | 52,69 | 45,98 | 55,79 | 33,35 |

Tỷ trọng trên tổng doanh số thu nợ (%) | 6,99% | 7,04% | 7,11% | ||||

(Nguồn: Báo cáo kết quả kinh doanh giai đoạn 2010 – 2012)

Doanh số CVTD phản ánh tất cả các khoản CVTD mà ngân hàng đã giải ngân (không kể món vay đó đã thu hồi hay chưa). Nhìn vào bảng số liệu 2.6 ta thấy rằng hoạt động CVTD chiếm tỷ trọng khá nhỏ trong tổng doanh số cho vay của ngân hàng. Năm 2010, doanh số CVTD đạt 237,47 tỷ đồng, chiếm 11,67% tổng doanh số cho vay. Cao nhất là năm 2012, doanh số cho vay tiêu dùng là 551,89 tỷ đồng, chiếm 16,58% tổng doanh số cho vay.

Doanh số CVTD tăng rõ rệt qua các năm. Cụ thể: Năm 2011, doanh số CVTD là 396,19 tỷ đồng, tăng 158,72 tỷ đồng so với năm 2010, tốc độ tăng là 66,84%. Doanh số CVTD năm 2012 là 551,89 tỷ đồng, tăng 155,7 tỷ đồng, tương ứng tăng 39,30% so với năm 2011. Mức tăng khá cao qua các năm chứng tỏ ngân hàng luôn chú trọng mở rộng và phát triển hoạt động CVTD, triển khai nhiều sản phẩm CVTD mới với mức lãi suất hấp dẫn, kèm theo một số ưu đãi nhất định với khách quen, có uy tín và vay với khối lượng lớn nên tiếp tục thu hút được nhiều khách hàng mới. Mặt khác, mức sống

53

của người dân trên địa bàn thành phố đang ngày càng được cải thiện và nâng cao, kéo theo sự tăng lên của các nhu cầu tiêu dùng, mua sắm. Khi có nguồn thu nhập ổn định, người dân không còn ngần ngại khi vay tiền ngân hàng để phục vụ cho nhu cầu của họ trong cả hiện tại và yên tâm hơn về khả năng trả nợ của mình trong tương lai. Đây cũng là lý do khiến hoạt động CVTD của NHTMCP CT VN – CN HMHN ngày càng phát triển.

Cùng với sự gia tăng của doanh số CVTD, doanh số thu nợ CVTD cũng tăng lên qua các năm 2010, 2011 và 2012. Năm 2011, doanh số thu nợ là 167,28 tỷ đồng, tăng 52,69 tỷ đồng so với năm 2010, tốc độ tăng là 45,98%. Tuy nhiên, mức tăng giảm vào năm 2012 khi doanh số thu nợ CVTD là 223,07 tỷ đồng, tăng 55,79 tỷ đồng, tương ứng tăng 33,35% so với năm 2011. Điều này là những dấu hiệu ban đầu của rủi ro trong CVTD. Ngân hàng đẩy mạnh CVTD, áp dụng những điều kiện nới lỏng hơn trước đây kèm theo lãi suất cho vay hấp dẫn đã khiến cho dư nợ CVTD tăng cao. Trong 6 tháng đầu năm 2012, NHNN khống chế lãi suất cho vay của các ngân hàng ở mức 14%/năm. Các NHTM áp dụng lãi suất CVTD ở mức 12 – 14%/ năm. Tuy nhiên, để “hấp dẫn” khách hàng, các ngân hàng đã đưa ra chương trình CVTD với lãi suất chỉ 0 – 8%/ năm trong thời gian đầu giải ngân, nhưng những tháng sau đó vẫn áp dụng lãi suất 12 – 14%/ năm nên đã khiến nhiều khách hàng gặp nhiều khó khăn khi trả nợ hàng kì. Đây cũng chính là nguyên nhân khiến cho mức tăng doanh số thu nợ CVTD năm 2012 giảm so với năm 2011.

Để ngăn chặn tỷ lệ nợ xấu trong CVTD tăng cao, dẫn đến rủi ro đáng tiếc, chi nhánh cần đưa ra nhiều biện pháp cụ thể để hạn chế như: theo dõi, dự đoán biến động về giá cả, những thay đổi trong chủ trương, đường lối của Nhà nước và có các biện pháp xử lý hiệu quả đối với những khoản nợ khó đòi…Bên cạnh đó, NHNN cũng cảnh báo các NHTM về việc đẩy mạnh CVTD. Cụ thể, NHNN đã có Công văn số 5461/NHNN-TTGSNH ngày 30/07/2013 gửi NHNN chi nhánh các tỉnh, thành phố về việc kiểm tra, giám sát hoạt động tại các PGD, chi nhánh, điểm giới thiệu dịch vụ của các tổ chức tín dụng có hoạt động CVTD trên địa bàn. Công văn quy định: “Các PGD, chi nhánh giới thiệu dịch vụ của tổ chức tín dụng phải công khai biểu lãi suất chi tiết áp dụng cho từng nhóm sản phẩm, từng loại sản phẩm cho vay. Với các trường hợp sai phạm bị phát hiện, NHNN tỉnh, thành phố phối hợp với cơ quan thanh tra, giám sát của NHNN xử lý nghiêm để đảm bảo hoạt động CVTD đúng quy định pháp luật hiện hành, bảo vệ quyền lợi của khách hàng cũng như hạn chế rủi ro nợ xấu”.

Chỉ tiêu 3: Dư nợ cho vay tiêu dùng tại NH TMCP Công thương Việt Nam – chi nhánh Hoàng Mai Hà Nội

Dư nợ CVTD là chỉ tiêu phản ánh khối lượng tiền ngân hàng cung cấp cho hoạt động cho vay đối với khách hàng là cá nhân, hộ gia đình tại một thời điểm xác định.

Dư nợ cho thấy sự tín nhiệm của khách hàng đối với ngân hàng cung ứng dịch vụ. Dư nợ cao thể hiện mức độ phát triển hoạt động CVTD cao và uy tín của ngân hàng được đánh giá tốt.

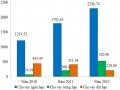

Cùng với sự gia tăng của tổng dư nợ cho vay, dư nợ CVTD của NHTMCP CT VN – CN HMHN cũng tăng lên qua các năm 2010, 2011 và 2012 thậm chí tăng cao. Năm 2011, dư nợ cho vay tiêu dùng là 334,60 tỷ đồng, tăng 128,75 tỷ đồng so với năm 2010, tỷ lệ tăng là 62,55%. Đến năm 2012, dư nợ CVTD tiếp tục tăng đạt mức 448,31 tỷ đồng, tăng 33,98% tương ứng tăng 113,71 tỷ đồng so với năm 2011. Có thể thấy, mức tăng của dư nợ CVTD khá ổn định, xấp xỉ 60%. Đây là một con số lớn phản ánh sự phát triển của hoạt động CVTD của ngân hàng. Chứng tỏ, ngân hàng đang có những quyết sách đúng đắn để mở rộng hoạt động CVTD của mình.

3500

3000

2500

2000

1500

1000

500

0

3027.79

2412.63

1732.95

528.31

205.85

334.6

Năm 2010 Năm 2011 Năm 2012

Tổng dư nợ cho vay Dư nợ cho vay tiêu dùng

Biểu đồ 2.2. Dư nợ cho vay tiêu dùng của NHTMCP CT VN – CN HMHN qua các năm 2010 - 2012

* Dư nợ CVTD theo thời hạn

Bảng 2.8. Dư nợ cho vay tiêu dùng theo thời hạn các năm 2010 – 2012

Đơn vị tính: tỷ đồng

Số tiền | Chênh lệch | ||||||

2011/2010 | 2012/2011 | ||||||

Năm 2010 | Năm 2011 | Năm 2012 | Tương đối | Tuyệt đối (%) | Tương đối | Tuyệt đối (%) | |

Tổng dư nợ CVTD | 205,85 | 334,60 | 528,31 | 128,75 | 62,55 | 193,71 | 57,89 |

Cho vay ngắn hạn | 143,44 | 218,87 | 335,56 | 75,43 | 52,59 | 116,69 | 53,31 |

Cho vay trung và dài hạn | 62,41 | 115,73 | 192,75 | 53,32 | 85,44 | 77,02 | 66,55 |

(Nguồn: Báo cáo kết quả kinh doanh giai đoạn 2010 – 2012)

55

Bảng trên cho thấy trong hoạt CVTD của ngân hàng thì cho vay ngắn hạn chiếm tỷ trọng cao hơn so với cho vay trung và dài hạn (chiếm trên 63% tổng dư nợ CVTD). Nguyên nhân là do các khoản tín dụng trong ngắn hạn (từ 12 tháng trở xuống) chủ yếu dành cho các doanh nghiệp, các tổ chức kinh tế và một phần dành cho khách hàng cá nhân. Đây là các nhóm khách hàng có số lượng lớn, quan hệ tín dụng nhiều với Vietinbank. Trong quá trình hoạt động sản xuất kinh doanh, nguồn vốn lưu động của các doanh nghiệp thường xuyên bị thiếu hụt. Trong khi đó, nguồn vốn để đáp ứng nhu cầu này của doanh nghiệp chính là nguồn tín dụng ngắn hạn của ngân hàng. Vì vậy, dư nợ cho vay ngắn hạn ở mức tương đối cao. Ngược lại đặc trưng của những khoản tín dụng trung – dài hạn là nhằm mục đích đầu tư tài sản cố định và thực hiện dự án đầu tư. Vì vậy, thời gian thu hồi vốn dài, vòng quay vốn chậm. Điều nay không phù hợp với điều kiện nền kinh tế đang suy thoái, lạm phát, làm cho các doanh nghiệp kinh doanh và đầu tư rất khó khăn. Đó chính là nguyên nhân tỷ lệ vay vốn trung – dài hạn của các doanh nghiệp trong thời kỳ này rất thấp. Tuy vậy, ngân hàng cũng đang dần quan tâm đến CVTD trung và dài hạn và phát triển tốt. Bằng chứng là tỷ trọng cho vay ngắn hạn giảm còn tỷ trọng cho vay trung và dài hạn tăng dần qua các năm 2010, 2011 và 2012.

Cụ thể, năm 2010, cho vay trung - dài hạn chỉ chiếm 30,32% tổng dư nợ CVTD nhưng đến năm 2011, con số này đã đạt đến 34,59%. Năm 2012, tỷ trọng cho vay trung và dài hạn cán mốc 36,48% tổng dư nợ CVTD.

* Dư nợ CVTD theo sản phẩm CVTD

Dựa vào bảng số liệu bên dưới ta thấy, cơ cấu cho vay phân theo sản phẩm CVTD không đồng đều. Trong đó, dư nợ cho vay mua mới, sửa chữa nhà chiếm tỷ trọng cao nhất, đạt đến con số 53,86% tổng dư nợ CVTD năm 2010. Đến năm 2011, dư nợ CVTD loại này là 212,44 tỷ đồng, chiếm 63,49% tổng dư nợ CVTD, tăng 101,57 tỷ đồng, tương ứng tăng 91,61% so với năm 2010. Dư nợ CVTD mua mới, sửa chữa nhà tiếp tục tăng cao trong năm 2012 lên đến 340,47 tỷ đồng, chiếm 64,45% tổng dư nợ CVTD. Nguyên nhân chính ở đây do nhu cầu nhà ở đối với người dân là rất lớn, là nhu cầu mà bất cứ cá nhân nào cũng muốn khi họ lập gia đình hoặc khi thu nhập tăng lên. Với tập quán của người Việt Nam từ xưa tới nay: “An cư lạc nghiệp”, nên mọi người đều muốn mua mới hay sửa chữa nhà ở của mình để có một chỗ ở ổn định. Trong khi đó, thị trường bất động sản năm 2011, 2012 đóng băng, giá nhà đất xuống rất thấp, người dân càng có động cơ mua nhà để ở. Vì vậy khiến cho nhu cầu vay vốn ở hình thức này tăng cao. Ngoài ra, các khoản vốn vay này thường có giá trị cao, lớn hơn các khoản vay của các hình thức CVTD khác (cho vay thấu chi, cho vay cầm cố GTCG, cho vay mua phương tiện đi lại,…) khiến cho dư nợ CVTD mua mới, sửa chữa nhà cửa chiếm tỷ trọng cao.

Chi nhánh tập trung cho vay nhiều đối với cho vay mua bất động sản vì cho rằng mức độ rủi ro thấp. Ngân hàng sử dụng tài sản hình thành từ vốn vay làm TSBĐ, khi khách hàng không có khả năng trả nợ, ngân hàng thực hiện phát mãi tài sản để thu hồi nợ vay. Tuy nhiên trong thực tế cũng tiềm ẩn nhiều rủi ro do việc thẩm định hồ sơ nhà đất phức tạp, việc dử dụng TSBĐ là nhà đất phải trải qua nhiều thủ tục mất thời gian, tiến độ cấp giấy phép quyền sở hữu nhà đất còn chậm (đặc biệt là các dự án chung cư). Vì thế ngân hàng thường có những chính sách ràng buộc 3 bên (chỉ giải ngân khi bên bán chuyển giao toàn bộ giấy tờ liên quan đến bất động sản cho ngân hàng,…) để giảm thiểu rủi ro cho hoạt động tín dụng của ngân hàng.

Bảng 2.9. Dư nợ CVTD theo sản phẩm CVTD qua các năm 2010 – 2012

Đơn vị tính: tỷ đồng

Số tiền | Chênh lệch | ||||||

2011/2010 | 2012/2011 | ||||||

Năm 2010 | Năm 2011 | Năm 2012 | Tương đối | Tuyệt đối (%) | Tương đối | Tuyệt đối (%) | |

Tổng dư nợ CVTD | 205,85 | 334,60 | 528,31 | 128,75 | 62,55 | 193,71 | 57,89 |

Cho vay thấu chi (thẻ) | 6,45 | 11,56 | 21,79 | 5,11 | 79,22 | 10,23 | 88,49 |

Cho vay cầm cố GTCG | 27,04 | 47,78 | 81,03 | 20,74 | 76,70 | 33,25 | 69,59 |

Cho vay mua phương tiện đi lại | 4,28 | 5,93 | 10,09 | 1,65 | 38,55 | 4,16 | 70,15 |

Cho vay mua mới, sửa chữa nhà | 110,87 | 212,44 | 340,47 | 101,57 | 91,61 | 128,03 | 60,27 |

Cho vay hỗ trợ du học | 3,77 | 5,51 | 8,78 | 1,74 | 46,15 | 3,27 | 59,35 |

Cho vay mua sắm hàng tiêu dùng, vật dụng gia đình | 3,94 | 6,06 | 8,54 | 2,12 | 53,81 | 2,48 | 40,92 |

CVTD khác | 49,5 | 45,32 | 57,61 | (4,18) | (8,44) | 12,29 | 27,12 |

(Nguồn: Báo cáo tổng kết hoạt động kinh doanh các năm 2010 – 2012)

Dư nợ cho vay hỗ trợ du học chiếm tỷ trọng thấp nhất trong tổng dư nợ CVTD, chỉ chiếm dưới 1,83%. Tuy nhiện, dư nợ cho vay hình thức này đang dần được cải thiện và tăng cao. Năm 2010, dư nợ cho vay hỗ trợ du học là 3,77 tỷ đồng. Năm 2011, con số này là 5,51 tỷ đồng, tăng 46,15% so với năm 2010. Đến năm 2012, con số này tăng vọt lên 8,78 tỷ đồng, tăng 3,27 tỷ đồng, tương ứng tăng 59,35% so với năm 2011.

Cho vay mua phương tiện đi lại đang có những tín hiệu khả quan. Năm 2011, dư nợ cho vay mua phương tiện đi lại là 5,93 tỷ đồng, tăng 38,55% so với năm 2010 (năm 2010 là 4,28 tỷ đồng). Năm 2012, chỉ tiêu này là 10,09 tỷ đồng, tăng 4,16 tỷ đồng so với năm 2011, tỷ lệ tăng là 70,15%. Nguyên nhân của sự tăng mạnh là do nhu cầu đi lại của người

57

dân tăng lên. Mỗi người trong một gia đình đều mong muốn có một phương tiện đi lại riêng để thuận tiện cho việc học tập và làm việc của mình.

CVTD thấu chi được NHTMCP CT VN – CN HMHN cung cấp từ lúc chi nhánh thành lập cho đến nay (từ năm 2009). Qua gần 4 năm, sản phẩm này đang càng trở nên quen thuộc và được ưa chuộng. Bằng chứng là năm 2010, dư nợ cho vay thấu chi chỉ đạt 6,45 tỷ đồng thì sang đến năm 2011, chỉ tiêu này là 11,56 tỷ đồng, tăng 5,11 tỷ đồng so với năm 2010, tỷ lệ tăng là 79,22%. Năm 2012, dư nợ cho vay thấu chi tăng vọt, cán mốc 21,79 tỷ đồng, tăng 10,23 tỷ đồng, tương ứng tăng 88,49% so với năm 2011.

Cho vay cầm cố GTCG và cho vay mua sắm hàng tiêu dùng, vật dụng gia đình có tỷ lệ tăng năm 2012 giảm so với năm 2011. Cụ thể:

Dư nợ cho vay cầm cố GTCG năm 2011 là 47,78 tỷ đồng, tăng 20,74 tỷ đồng so với năm 2010, tương ứng tăng 76,70%. Nhưng đến năm 2012, dư nợ hình thức cho vay này là 81,03 tỷ đồng, tăng 33,25 tỷ đồng so với năm 2011, tỷ lệ tăng chỉ đạt 69,59%. Mức tăng này là khá cao là do các GTCG có tính thanh khoản cao và ngân hàng có thể mang những giấy tờ này để chiết khấu tại NHNN nên chúng dễ dàng được ngân hàng chấp nhận cầm cố và cho khách hàng vay.

Năm 2010, dư nợ cho vay mua sắm hàng tiêu dùng, vật dụng gia đình là 3,94 tỷ đồng. Con số này năm 2011 là 6,06 tỷ đồng, tăng 53,81% so với năm 2010. Năm 2012, dư nợ hình thức cho vay này là 8,54 tỷ đồng, tăng 2,48 tỷ đồng, tương ứng tăng 40,92% so với năm 2011. Tỉ lệ tăng giảm nhưng vẫn ở mức cao. Tuy nhiên, tỷ trọng dư nợ cho vay mua sắm hàng tiêu dùng, vật dụng gia đình rất thấp, chỉ chiếm dưới 1,91% tổng dư nợ CVTD. Điều này là do quy mô của các khoản vay hình thức này khá nhỏ, thường dưới 100 triệu nên dư nợ cho vay không lớn.

* Dư nợ tiêu dùng theo mức độ tín nhiệm

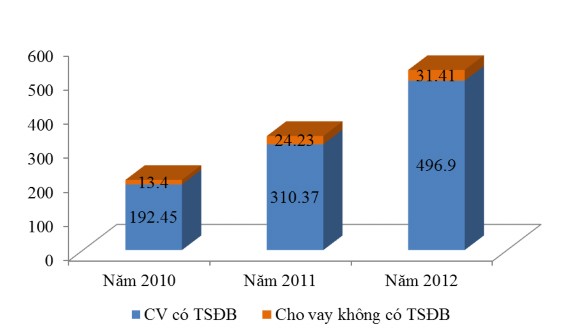

Hoạt động cho vay nói chung và hoạt động CVTD nói riêng luôn tiềm ẩn nhiều rủi ro. Trong đó, rủi ro mà ngân hàng quan tâm nhiều nhất đó là rủi ro mất vốn. Vì vậy, để hạn chế khả năng này xảy ra, đảm bảo an toàn trong kinh doanh, ngân hàng yêu cầu khách hàng phải có TSĐB khi có quan hệ tín dụng với ngân hàng. TSĐB sẽ là nguồn thu nợ sau cùng sau khi các nguồn thu nợ khác (thu từ hiệu quả hoạt động kinh doanh của khách hàng) không đủ để thực hiện nghĩa vụ trả nợ. Tỷ lệ cho vay có TSĐB và cho vay không có TSĐB phụ thuộc vào chính sách tín dụng nới lỏng hay thắt chặt của ngân hàng và mức độ tín nhiệm của khách hàng đối với ngân hàng và các đối tác của khách hàng.

Biểu đồ 2.3. Dư nợ CVTD theo mức độ tín nhiệm qua các năm 2010 - 2012

Nhìn vào bảng số liệu và biểu đồ, tại NHTMCP CT VN – CN HMHN, dư nợ CVTD có TSĐB chiếm tỷ trọng cao, trên 92,76% tổng dư nợ CVTD. Điều này hoàn toàn hợp lý với chính sách tín dụng thận trọng của ngân hàng. Năm 2010, dư nợ hình thức cho vay này là 192,45 tỷ đồng . Năm 2011, chỉ tiêu này là 310,37 tỷ đồng, tăng 117,92 tỷ đồng so với năm 2010, tỷ lệ tăng là 61,27%. Dư nợ CVTD có TSBĐ năm 2012 đạt 496,90 tỷ đồng, tăng 186,53 tỷ đồng, tương ứng tăng 60,10% so với năm 2011.

CVTD không có TSĐB được ngân hàng hạn chế để tránh những rủi ro không đáng có. Ngân hàng chỉ ưu tiên giải ngân đối với những khách hàng đã có quan hệ tín dụng tốt và lâu dài với ngân hàng. Giai đoạn năm 2010 - 2011, ngân hàng đã quy định lại những điều kiện và thủ tục cho vay tín chấp đơn giản và dễ dàng hơn. Điều này khiến cho dư nợ CVTD không có TSBĐ năm 2011 tăng vọt từ 13,40 tỷ đồng lên 24,23 tỷ đồng, tăng 80,82% so với năm 2010. Nhưng với chính sách tín dụng thắt chặt của mình, ngân hàng đã hạn chế tỷ trọng dư nợ hình thức cho vay này ở mức dưới 20% trên tổng dư nợ CVTD. Chính vì thế, mặc dù năm 2012 dư nợ CVTD tín chấp có tăng nhưng mức tăng nhỏ hơn năm 2011. Cụ thể: chỉ tiêu này là 31,41 tỷ đồng, tăng 7,18 tỷ đồng so với năm 2011, tỷ lệ tăng là 29,63%.

Chỉ tiêu 4: Nợ quá hạn và nợ xấu

Nợ quá hạn là chỉ tiêu biểu thị quan hệ tín dụng ngân hàng không hoàn hảo khi khách hàng vay vốn không thực hiện nghĩa vụ trả nợ cho ngân hàng đúng hạn. Tỷ lệ nợ quá hạn cao hay thấp cho biết trong 100 đồng tiền tệ mà ngân hàng cho vay thì có

59

bao nhiêu đồng tiền tệ mà ngân hàng có khả năng không thu hồi được, thể hiện quá trình cho vay của ngân hàng có tăng trưởng lành mạnh hay không. Gia tăng nợ quá hạn là điều mà các ngân hàng đều không mong muốn vì nợ quá hạn phát sinh sẽ làm tăng chi phí của Ngân hàng như: chi phí đòi nợ, chi phí thanh lý tài sản đảm bảo, chi phí trích lập dự phòng rủi ro, đặc biệt ảnh hưởng quan trọng đến sự an toàn, lành mạnh trong hoạt động và uy tín của ngân hàng. Chính vì thế, các ngân hàng luôn cố gắng duy trì tỷ lệ nợ quá hạn và nợ xấu ở mức thấp nhất để đảm bảo an toàn cho vay.

Dựa vào bảng số liệu bên dưới, nợ quá hạn CVTD đang có xu hướng tăng trong các năm 2010 - 2012. Năm 2010, chỉ tiêu này chỉ là 4,53 tỷ đồng. Năm 2011, nợ quá hạn hình thức cho vay này là 5,29 tỷ đồng, tăng 0,76 tỷ đồng, tức tăng 16,74% so với năm 2010. Nợ quá hạn CVTD năm 2012 là 7,92 tỷ đồng, tăng 2,64 tỷ đồng so với năm 2011, tỷ lệ tăng là 49,90%. Nợ quá hạn tăng là do ngay từ đầu, khi ngân hàng quyết định cho vay chưa thắt chặt khâu thẩm định về khách hàng, không phân tích kĩ khả năng sử dụng vốn và khả năng hoàn trả của khách hàng. Bên cạnh đó, một số khách hàng đi vay còn thiếu ý thức trong vấn đề sử dụng vốn vay, thiếu ý thức trong vấn đề trả nợ, không lo lắng, quan tâm đến khoản nợ ngân hàng mặc dù khả năng trả nợ là có. Tuy vậy, tỷ lệ nợ quá hạn CVTD luôn nhỏ hơn 2,20% trên tổng dư nợ CVTD. Con số này là chấp nhận được (không quá 5%) nên tình hình nợ quá hạn không đáng lo.

Bảng 2.10. Tình hình nợ quá hạn và nợ xấu trong tổng dư nợ CVTD trong các năm 2010 – 2012

Đơn vị tính: tỷ đồng

Năm 2010 | Năm 2011 | Năm 2012 | Chênh lệch | |||||||

2011/2010 | 2012/2011 | |||||||||

Số tiền | Tỷ lệ (%) | Số tiền | Tỷ lệ (%) | Số tiền | Tỷ lệ (%) | Tương đối | Tuyệt đối (%) | Tương đối | Tuyệt đối (%) | |

Tổng dư nợ | 1.732,95 | 100 | 2.412,63 | 100 | 3.027,79 | 100 | 679,68 | 39,22 | 615,16 | 25,50 |

Nợ quá hạn | 67,59 | 3,90 | 100,12 | 4,15 | 148,97 | 4,92 | 32,54 | 48,15 | 48,84 | 48,78 |

Nợ xấu | 20,80 | 1,20 | 21,23 | 0,88 | 36,94 | 1,22 | 0,44 | 2,10 | 15,71 | 73,99 |

Nợ đã xử lý rủi ro | 4,68 | 0,27 | 2,17 | 0,09 | - | - | (2,51) | (53,59) | - | - |

Tổng dư nợ CVTD | 205,85 | 100 | 334,60 | 100 | 528,31 | 100 | 128,75 | 62,55 | 193,71 | 57,89 |

Nợ quá hạn | 4,53 | 2,20 | 5,29 | 1,58 | 7,92 | 1,50 | 0,76 | 16,74 | 2,64 | 49,90 |

Nợ xấu | 2,37 | 1,15 | 2,48 | 0,74 | 2,11 | 0,40 | 0,11 | 4,59 | (0,36) | (14,65) |

Nợ đã xử lý rủi ro | 0,29 | 0,14 | 0,23 | 0,07 | - | - | (0,05) | (18,73) | - | - |

(Nguồn: Báo cáo tổng kết hoạt động kinh doanh các năm 2010 – 2012)

61

Theo số liệu tại bảng trên, ta thấy được thực chất tình hình tín dụng tại chi nhánh. Nợ xấu CVTD hàng năm của NHTMCP CT VN – CN HMHN chỉ chiếm dưới 1,15% trên tổng dư nợ CVTD. Năm 2010, nợ xấu CVTD 2,37 tỷ đồng, chiếm 1,15%. Năm 2011, chỉ tiêu này là 2,48 tỷ đồng, tăng 4,59% so với năm 2010 và chiếm 0,74% trên tổng dư nợ CVTD. Nợ xấu CVTD năm 2012 là 2,11 tỷ đồng, giảm 14,65% so với năm 2011 và tỷ trọng trên tổng dư nợ CVTD là 0,4%. Với một số khoản vay, trong thời gian vừa qua, ngân hàng hạn chế không giải ngân bằng tiền mặt mà chỉ giải ngân bằng chuyển khoản. Với biện pháp này, ngân hàng có thể hạn chế một số rủi ro với khách hàng không có mục đích vay vốn thực sự. Điều này cũng góp phần giảm nợ xấu trong ngân hàng. Mặc dù ngân hàng đã có những biện pháp khắc phục nợ xấu, tối thiểu đến mức có thể, tuy nhiên do các điều kiện khách quan cũng như ý muốn chủ quan của người đi vay mà giống như tỷ lệ nợ quá hạn ở trên, tỷ lệ nợ xấu năm 2011 cũng có xu hướng tăng so với năm 2010, và đã có điều chỉnh giảm tại năm 2012. Tóm lại, tình hình nợ xấu của ngân hàng đang có rất nhiều tín hiệu khả quan. Điều này là do ngân hàng đã triển khai những biện pháp xử lý nợ như gia hạn nợ, điều chỉnh kỳ hạn trả nợ,… nhằm tối thiểu các khoản nợ xấu, giúp khả năng thu hồi nợ của ngân hàng cao hơn.

Một trong những mục tiêu mà chi nhánh Hoàng Mai luôn nỗ lực phấn đấu nhằm đảm bảo cho hoạt động kinh doanh tiền tệ được an toàn và hiệu quả là phải giảm tỷ lệ nợ quá hạn và nợ xấu ở mức thấp nhất. Chất lượng luôn phải đi đôi với tăng trưởng tín dụng. Do đó việc kiểm soát và quản lý rủi ro tín dụng cá nhân càng được thắt chặt hơn trong năm 2011, kết quả đạt được là tỷ lệ nợ xấu chỉ còn 0,4%.

Chỉ tiêu 5: Vòng quay vốn tín dụng cho vay tiêu dùng

Bảng 2.11. Vòng quay vốn tín dụng CVTD trong các năm 2010 - 2012

Số tiền | |||

Năm 2010 | Năm 2011 | Năm 2012 | |

Doanh số thu nợ CVTD (tỷ đồng) | 114,59 | 167,28 | 223,07 |

Dư nợ CVTD (tỷ đồng) | 205,85 | 334,60 | 528,31 |

Vòng quay vốn tín dụng CVTD (lần) | 0,56 | 0,50 | 0,42 |

(Nguồn: Báo cáo tổng kết hoạt động kinh doanh các năm 2010 – 2012)

Vòng quay vốn tín dụng của ngân hàng chính là tỷ lệ giữa doanh số thu nợ CVTD trên tổng dư nợ CVTD. Chỉ tiêu này cho ta biết 1 đồng vốn của Ngân hàng trong 1 năm được sử dụng vào mục đích cho vay mấy lần. Vòng quay vốn tín dụng càng cao càng thể hiện được hiệu quả sử dụng vốn của Ngân hàng.

Nhìn vào bảng số liệu, vòng quay vốn tín dụng CVTD của NHTMCP CT VN – CN HMHN các năm 2010, 2011 và 2012 lần lượt là 0,56 vòng/năm, 0,50 vòng/năm, 0,42 vòng/năm. Con số này rất thấp và lại có xu hướng giảm qua các năm. Nguyên

nhân của sự sụt giảm trên là do các ngân hàng phải chịu áp lực về chỉ tiêu tín dụng, dẫn đến công tác thẩm định tài chính của khách hàng hay thẩm định TSĐB còn lỏng lẻo. Ngân hàng sẽ gặp khó khăn trong công tác thu hồi nợ khi khách hàng cố tình đưa thông tin sai về thu nhập, hay trường hợp khách hàng đột nhiên mất việc làm hoặc tài sản của khách hàng đem thế tại nhiều ngân hàng khác nhau. Bên cạnh đó, công tác giám sát sau giải ngân và xử lý nợ của ngân hàng chưa thực sự hiệu quả. Chính những nguyên nhân trên khiến cho khả năng luân chuyển vốn còn khá chậm. Trong tương lai, NHTMCP CT VN – CNHMHN cần có nhiều biện pháp kịp thời để tăng vòng quay vốn CVTD lên cao, đáp ứng nhu cầu vốn cho khách hàng đi vay tiêu dùng.

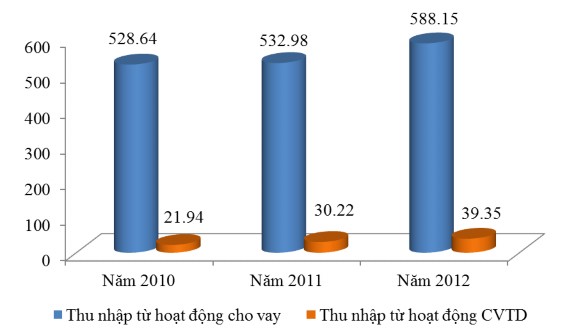

Chỉ tiêu 6: Thu nhập từ hoạt động CVTD qua các năm 2010 - 2012

Chỉ tiêu cuối cùng để đánh giá hoạt động CVTD là thu nhập từ hoạt động này của ngân hàng. Nó góp phần đánh giá thu nhập và hiệu quả hoạt động CVTD của ngân hàng.

Biểu đồ 2.4. Thu nhập từ hoạt động CVTD qua các năm 2010 - 2012

Nhìn vào bảng số liệu ta thấy, thu nhập từ hoạt động CVTD chiếm tỷ trọng nhỏ. Cụ thể tỷ trọng chỉ tiêu này trên tổng thu nhập từ hoạt động cho vay các năm 2010, 2011 và 2012 lần lượt là 4,15%; 5,67% và 6,69%. Tuy chỉ chiếm tỷ trọng nhỏ nhưng thu nhập từ hoạt động CVTD đang có xu hướng tăng ổn định qua các năm, khẳng định sự phát triển của hoạt động này tại chi nhánh. Năm 2010, thu nhập này là 21,94 tỷ đồng. Năm 2011, con số này tăng lên 30,22 tỷ đồng, tăng 8,28 tỷ đồng so với năm 2010, tỷ lệ tăng là 37,75%. Năm 2012, thu nhập từ hoạt động CVTD là 39,35 tỷ đồng, tăng 9,13 tỷ đồng, tương ứng tăng 30,20% so với năm 2011.

63