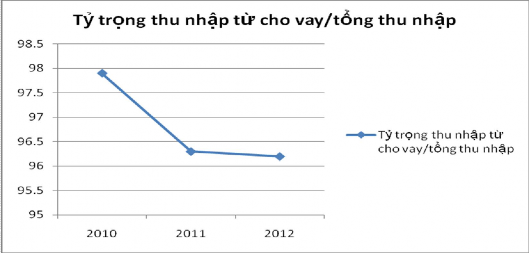

Biểu đồ 2.8: Tỷ trong thu nhập từ cho vay trên tổng thu nhập các

năm 2010, 2011 và 2012.

Thu nhập từ hoạt động tín dụng vẫn là thu nhập chính của các ngân hàng thương mại hiện nay, với MB CN Việt Trì cũng không nằm ngoài ngoại lệ. Năm 2010 thực hiện chính sách Hỗ trợ lãi suất của Nhà nước theo các Quyết định 131/QĐ-TTg, 443/QĐ-TTg, 497/QĐ-TTg, theo đó doanh nghiệp được hỗ trợ 4% lãi suất cho vay ngắn hạn, trong đó MB thực hiện giải ngân hỗ trợ lãi suất quyết định 131 tương đối nhiều vì các NH cũng cạnh tranh nhau và sử dụng gói chính sách này để lôi kéo và giữ chân khách hàng, do vậy lãi suất thu hồi trong năm 2010 giảm đi phần nào mặc dù dư nợ lớn hơn các năm. Sang năm 2011 thu từ lãi cho vay tăng lên đáng kể, nguyên nhân tăng là do trong năm 2011 cuộc chạy đua lãi suất huy động từ các Ngân hàng lên đến đỉnh điểm và đã đẩy lãi suất cho vay tăng theo, lãi suất cho vay bình quân thời điểm này 19% - 21%, mặt khác lại được NHNN quyết toán trả lại phần lãi suất 4% đã hỗ trợ cho khách hàng từ năm trước theo quyết định 131, tuy nhiên về tỷ trọng thu từ cho vay trên tổng dư nợ lại giảm đi còn 96,3% là do MB Việt Trì cũng chú trọng và phát triển thêm các mảng dịch vụ và đã đạt được kết quả nhất định nên thu dịch vụ tăng lên chiếm một phần trong tổng thu nhập. Năm 2012

thu từ lãi cho vay giảm so với năm trước, cũng phản ánh đúng thực tế rằng sang năm 2012 lãi suất huy động và cho vay của các Ngân hàng có điều chỉnh giảm đáng kể theo chính sách điều tiết của NHNN, lãi suất cho vay bình quân thời gian này khoảng 15-16%, phần nợ xấu (chuyển lên nhóm 5) tiếp tục tăng làm tăng phần trích lập dự phòng cụ thể, mặt khác phần hỗ trợ lãi suất hầu như đã được NHNN trả hết trong năm 2011, hơn nữa một số loại phí liên quan đến koản vay không được tiếp tục thu theo Thông tư số 05/2011/TT-NHNN, mặc dù về tỷ trọng thu từ cho vay trên tổng dư nợ không biến động, vẫn chếm 96,2%/tổng thu nhập.

Như vậy có thể thấy nguồn thu của MB CN Việt Trì trong thời gian qua vẫn chủ yếu là thu từ hoạt động cho vay, thu dịch vụ từ thanh toán, bảo lãnh và ngân quỹ chiếm tỷ lệ chưa cao.

2.3.5. Phân tích, đánh giá hiệu suất sử dụng vốn.

Bảng 2.11: Cân đối giữa nguồn vốn huy động và cho vay

Đơn vị: Tỷ đồng

Năm 2010 | Năm 2011 | Năm 2012 | ||||

Tổng nguồn vốn huy động | Cho vay | Tổng nguồn vốn huy động | Cho vay | Tổng nguồn vốn huy động | Cho vay | |

Tổng cộng | 967 | 1.002 | 1.080 | 876 | 1.245 | 822 |

Theo thời gian | ||||||

- Ngắn hạn | 899 | 701 | 985 | 626 | 1.125 | 616 |

- Trung và dài hạn | 68 | 301 | 95 | 250 | 120 | 206 |

Theo loại tiền | ||||||

- VND | 852 | 992 | 939 | 864 | 1.058 | 813 |

- Ngoại tệ quy đổi | 115 | 10 | 141 | 12 | 187 | 9 |

Có thể bạn quan tâm!

-

Tình Hình Hoạt Động Kinh Doanh Của Ngân Hàng Tmcp Quân Đội Chi Nhánh Việt Trì Giai Đoạn 2010 - 2012.

Tình Hình Hoạt Động Kinh Doanh Của Ngân Hàng Tmcp Quân Đội Chi Nhánh Việt Trì Giai Đoạn 2010 - 2012. -

Tình Hình Huy Động Vốn Tại Mb Chi Nhánh Việt Trì

Tình Hình Huy Động Vốn Tại Mb Chi Nhánh Việt Trì -

Nợ Xấu Của 14 Chi Nhánh Ngân Hàng Thương Mại Trên Địa Bàn Tỉnh Phú Thọ.

Nợ Xấu Của 14 Chi Nhánh Ngân Hàng Thương Mại Trên Địa Bàn Tỉnh Phú Thọ. -

Đánh Giá Chung Về Chất Lượng Hoạt Động Tín Dụng Tại Ngân Hàng Tmcp

Đánh Giá Chung Về Chất Lượng Hoạt Động Tín Dụng Tại Ngân Hàng Tmcp -

Chiến Lược Kinh Doanh Trong Các Năm Tới Của Ngân Hàng Tmcp Quân Đội.

Chiến Lược Kinh Doanh Trong Các Năm Tới Của Ngân Hàng Tmcp Quân Đội. -

Giải Pháp Nâng Cao Chất Lượng Hoạt Động Tín Dụng Tại Ngân Hàng Tmcp

Giải Pháp Nâng Cao Chất Lượng Hoạt Động Tín Dụng Tại Ngân Hàng Tmcp

Xem toàn bộ 120 trang tài liệu này.

(Nguồn: Báo cáo KQDK từ 2010, 2011 và 2012 của MB Việt Trì)

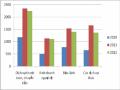

1400

1200

1000

800

600

400

200

0

2010

2011

2012

Tổng dư nợ

Tổng huy động

Biểu đồ 2.9: Nguồn vốn huy động và tổng dư nợ năm 2010, 2011 và 2012 của MB Việt Trì

Từ biểu đồ trên ta thấy khả năng tự chủ về nguồn vốn của chi nhánh tốt dần qua các năm. Năm 2010 nguồn huy động từ địa bàn của Chi nhánh chỉ đáp ứng được 96,5% dư nợ cho vay, phần còn lại phải mua vốn từ hội sở. Đến năm 2011 và 2012 chi nhánh đã tự chủ được nguồn vốn tốt hơn so với 2010. Tuy nhiên, qua bảng số liệu từ 2010 đến 2012 ta thấy chi nhánh đã bị mất cân đối giữa nguồn vốn huy động trung, dài hạn với nguồn cho vay trung, dài hạn. Chi nhánh đã không huy động đủ nguồn vốn trung, dài hạn để tài trợ cho vay trung, dài hạn, phải dùng một phần nguồn vốn huy động ngắn hạn để tài trợ cho nguồn cho vay trung, dài hạn. Cụ thể năm 2010 nguồn trung, dài hạn chỉ chiếm 22,6% dư nợ cho vay trung dài hạn; năm 2011 tỷ lệ này tăng lên 38% dư nợ cho vay trung dài hạn và năm 2012 nguồn trung, dài hạn chiếm 58,2% dư nợ cho vay trung dài hạn.

Có thể thấy rằng nguồn vốn huy động ngoại tệ của chi nhánh không cao so với tổng nguồn và cho đến nay vấn đề huy động bằng ngoại tệ vẫn chưa phải là thế mạnh của chi nhánh. Hơn thế nữa, Chi nhánh lại nằm đối diện với Ngân hàng ngoại thương Việt nam, là một Ngân hàng rất có uy tín trong lĩnh vực huy động và cho vay bằng ngoại tệ, do vậy trong thời gian qua chi nhánh không cho vay bằng ngoại

tệ được. Việc không cho vay bằng ngoại tệ làm cho tính đa dạng hóa sản phẩm cho vay của chi nhánh kém, đồng thời các dịch vụ, lợi ích kèm theo cũng không phát triển được, việc tiếp cận đối với các khách hàng hoạt động trong lĩnh vực xuất nhập khẩu bị hạn chế.

Nhiệm vụ của MB Việt Trì thời gian tới cần đưa ra các giải pháp, chính sách nhằm đa dạng hóa các sản phẩm, thu hút mảng kinh doanh xuất nhập khẩu, đẩy mạnh huy động nguồn trung dài hạn đáp ứng cho nhu cầu vốn vay trung dài hạn để đảm bảo sử dụng vốn đạt hiệu quả tối ưu nhất.

2.3.6. Thực trạng công tác thẩm định tại MB Chi Nhánh Việt Trì.

2.3.6.1. Về quy trình thẩm định:

Hiện nay, tại MB CN Việt Trì hay tại MB đã xây dựng quy trình thẩm định tín dụng, tuy nhiên các nội dung thẩm định của công tác thẩm định tín dụng tại MB nói chung và tại MB CN Việt Trì nói riêng, vẫn mang tính chung chung, chưa có những hướng dẫn cụ thể, nhất là trong bối cảnh các lĩnh vực kinh doanh ngày càng có nhiều biến động đồng thời các văn bản quy định của nhà nước cũng đã có nhiều thay đổi.

Do chưa cụ thể nên công tác thẩm định tín dụng tại MB CN Việt Trì được áp dụng theo một quy trình chung đối với mọi khách hàng. Do là quy trình chung nên nội dung yêu cầu cũng được nói một cách chung chung, không cụ thể, rõ ràng đối với từng khách hàng. Chẳng hạn khi xem xét hồ sơ pháp lý đối với một đơn vị khai thác mỏ thì các giấy tờ pháp lỹ, giấy tờ chứng minh năng lực kinh doanh khác với một đơn vị kinh doanh thương mại giấy. Điều này dẫn đến nhân viên tín dụng gặp khó khăn trong khâu thẩm định, nhiều khi bỏ sót yếu tố cần thẩm định của khách hàng này nhưng lại thẩm định những yếu tố không cần thiết của khách hàng kia.

Bên cạnh đó, hệ thống xếp hạng tín dụng nội bộ khách hàng chưa đồng bộ và nhất quán, cán bộ thẩm định chưa xếp hạng khách hàng đúng tiêu chuẩn theo quy định dẫn đến nhiều trườn hợp cho vay thiếu chính xác đối với khách hàng.

2.3.6.2. Về nhân sự cho công tác thẩm định:

Hiện có 4 nhân viên thẩm định tín dụng và 18 nhân viên tín dụng đều có trình độ đại học. Mức độ phù hợp với ngành học: 5/22, còn lại chỉ là thuộc khối kinh tế, do vậy cần đào tạo bổ sung.

Về kinh nghiệm: có 2 nhân viên thẩm định có kinh nghiệm trên 3 năm, 6 nhân viên tín dụng có kinh nghiệm trên 2 năm, còn lại là các nhân viên mới được tuyển dụng, chưa có kinh nghiệm trong công tác thẩm định.

Trong bố trí công việc có các cán bộ tín dụng còn phụ trách nhiều lĩnh vực cho vay khiến chất lượng thẩm định không cao. VD: tại Phòng giao dịch chỉ có 1 cán bộ tín dụng doanh nghiệp phải thẩm định tất cả khách hàng doanh nghiệp hoạt động ở các lĩnh vực khác nhau do vậy chất lượng thẩm định sẽ hạn chế.

2.3.6.3. Đánh giá những tồn tại của công tác thẩm định (Nguồn: từ sau các đợt

thanh tra, kiểm tra)

Qua các đợt kiểm tra, đánh giá của các đoàn thanh tra về công tác tín dụng

tại MB CN Việt Trì:

* Kết quả thanh tra của Ngân hàng nhà nước ngày 7/8/2011. Sau khi kiểm tra

chọn mẫu 90 hồ sơ khách hàng, các tồn tại như sau:

- Chưa làm rõ mục đích vay vốn của khách hàng là 20 khách hàng dẫn đến

cho vay sai mục đích vay vốn 12 khách hàng.

- Việc thẩm định điều kiện vay vốn chưa chính xác, chưa làm rõ khách hàng có đầy đủ hay không đầy đủ các điều kiện vay vốn, không có tài liệu xác thực chứng minh 13 khách hàng.

- Thẩm định tài sản bảo đảm không chính xác, xác định giá trị cao hơn thực

tế 4 khách hàng.

Trong các nguyên nhân được nêu lên có nguyên nhân hệ thống văn bản quy định, hướng dẫn nghiệp vụ chưa đầy đủ, khả năng thẩm định của nhân viên tín dụng còn thấp. Như vậy qua số liệu cho thấy tỷ lệ sai sót trong công tác thẩm định là khá

lớn, chưa làm rõ mục đích vay chiếm 22%; không đủ điều kiện vay vốn 14%; sai giá trị tài sản bảo đảm 4% trên tổng số những hồ sơ được kiểm tra, xem xét.

* Kết quả công tác kiểm tra nội bộ của Ngân hàng thương mại cổ phần quân đội ngày 23/9/2012 sau khi thực hiện kiểm tra chọn mẫu 60 khách hàng doanh nghiệp và 300 khách hàng cá nhân, các tồn tại như sau:

- Chất lượng thẩm định cho vay còn hạn chế, Tờ trình thẩm định thiếu nhiều nội dung cơ bản như đánh giá về dự án đầu tư, về thị trường đầu ra 10 khách hàng doanh nghiệp.

- Nội dung thẩm định mang tính chung chung, chưa đánh giá hết được đặc điểm, tình hình của khách hàng.

- Nội dung tính toán hiệu quả, tính toán nhu cầu vốn không chính xác 6 doanh nghiệp, 80 cá nhân.

- Đạo đức nghề nghiệp trong khâu thẩm định yếu kém, đã biết tình hình tài chính một số khách hàng không lành mạnh, dư luận xã hội không tốt vẫn thẩm định cho vay 3 khách hàng cá nhân.

Đồng thời qua kết quả thanh tra các Đoàn thanh tra đã đánh giá nguyên nhân

chủ yếu dẫn đến những tồn tại sai phạm về tín dụng của MB CN Việt Trì là do:

- Nguyên nhân chủ quan:

+ Do cán bộ chưa thực hiện nghiêm túc các quy định của MB, Ngân hàng Nhà nước Việt Nam và các quy định hiện hành của pháp luật trong việc cho vay đối với khách hàng; lãnh đạo phụ trách chuyên đề tín dụng, lãnh đạo Phòng giao dịch, Phòng nghiệp vụ tín dụng còn thiếu sâu sát, kiểm tra việc thực hiện quy chế, quy trình cho vay của cán bộ.

+ Do tốc độ tăng trưởng mở rộng màng lưới, tuyển dụng nhiều cán bộ tín dụng mới chưa có kinh nghiệm công tác và bản lĩnh nghề nghiệp, do vậy việc quản lý, theo dõi, kiểm tra, giám sát khách hàng bị hạn chế.

+ Việc bố trí nhân sự cán bộ tín dụng còn bất cập, tại hội sở chi nhánh với các khách hàng lớn, hoạt động vay trả thường xuyên, nghiệp vụ đa dạng nhưng đa số là cán bộ tín dụng trẻ, thiếu kinh nghiệm; không có sự đan xen giữa các cán bộ tín dụng mới và những người có thâm niên công tác để kế thừa kinh nghiệm quản lý và các mối quan hệ khách hàng.

+ Một thời gian khá dài từ T5/2008 đến 30/6/2010 toàn chi nhánh không có cán bộ kiểm soát tuân thủ để thực hiện thường xuyên việc kiểm soát nội bộ, do vậy đã lơi lỏng hoạt động tự kiểm tra, kiểm soát nội bộ, các tồn tại sai phạm ít được phát hiện và chấn chỉnh.

- Nguyên nhân khách quan:

+ Một số khách hàng vay vốn sử dụng vốn vay không đúng cam kết đã thoả thuận tại Hợp đồng tín dụng.

+ Do một số Phường, Xã thiếu trách nhiệm trong việc công chứng Hợp đồng mua bán đất làm cho giá trên Hợp đồng mua bán đất có công chứng thấp hơn rất nhiều so với giá mua bán thực tế, từ đó rất khó khăn cho Ngân hàng trong việc xác định chính xác giá mua bán đất để xác định mức cho vay đối với khách hàng.

+ Thói quen giao dịch mua bán qua giấy viết tay không có hóa đơn hoặc không có công chứng, chứng thực của một số khách hàng dẫn đến khó khăn cho Ngân hàng trong việc xác định nhu cầu vay, mục đích vay thực tế của khách hàng.

Chính những hạn chế này đã làm giảm chất lượng công tác thẩm định tín dụng tại MB CN Việt Trì từ đó ảnh hưởng đến chất lượng tín dụng chung của toàn chi nhánh. Nhiệm vụ đặt ra đối với MB CN Việt Trì là thực hiện giải pháp để khắc phục các điểm yếu, nâng cao chất lượng công tác thẩm định tín dụng.

2.3.7. Cơ cấu dư nợ theo loại hình tổ chức, cá nhân.

Bảng dưới đây sẽ chỉ rõ được khả năng tiếp cận với nguồn vốn tín dụng Ngân hàng của các loại hình doanh nghiệp thuộc các thành phần kinh tế khác nhau tại Chi nhánh:

Bảng 2.12: Dư nợ theo loại hình tổ chức, cá nhân

Đơn vị: Tỷ đồng.

Loại hình kinh tế | Năm 2010 | Năm 2011 | Năm 2012 | ||||

Dư nợ | Nợ xấu | Dư nợ | Nợ xấu | Dư nợ | Nợ xấu | ||

1. | Công ty nhà nước | 0 | 0 | 0 | 0 | 0 | 0 |

2. | Công ty TNHH 1 thành viên do nhà nước sở hữu 100% vốn điều lệ | 20 | 0 | 15 | 0 | 15 | 0 |

3. | Công ty TNHH 2 thành viên trở lên có phần vốn góp của nhà nước trên 50% vốn điều lệ hoặc nhà nước giữ quyền chi phối | 0 | 0 | 0 | 0 | 0 | 0 |

4. | Công ty trách nhiệm hữu hạn khác | 353 | 6.8 | 268 | 6.7 | 230 | 7.0 |

5. | Công ty cổ phần có vốn cổ phần của nhà nước chiếm trên 50% vốn điều lệ hoặc tổng số cổ phần có quyền biểu quyết; hoặc nhà nước giữ quyền chi phối đối với công ty trong Điều lệ của công ty. | 60 | 0 | 85 | 0 | 93 | 0 |

6. | Công ty cổ phần khác | 474 | 7.3 | 389 | 7.9 | 350 | 8.8 |

7. | Công ty hợp danh | 0 | 0 | 0 | 0 | 0 | 0 |

8. | Doanh nghiệp tư nhân | 4.3 | 1.1 | 8 | 1.5 | 13 | 2.2 |

9. | DN có vốn đầu tư nước ngoài | 0 | 0 | 0 | 0 | 0 | 0 |

10. | Hợp tác xã và liên hiệp hợp tác xã | 0.7 | 0 | 1 | 0 | 1 | 0 |

11. | Hộ kinh doanh, cá nhân | 90 | 2 | 110 | 3.8 | 120 | 3.1 |

12. | Đơn vị hành chính sự nghiệp, đảng, đoàn thể và hiệp hội | 0 | 0 | 0 | 0 | 0 | 0 |

13. | Khác | 0 | 0 | 0 | 0 | 0 | 0 |

Tổng cộng: | 1.002 | 17,2 | 876 | 19,9 | 822 | 21,1 |

(Nguồn: Báo cáo thống kê dư nợ theo loại hình tổ chức, cá nhân gửi NHNN chi

nhánh tỉnh Phú Thọ các năm 2010, 2011 và 2012).