112

Kết quả kiểm định cho thấy, ĐHTT có tác động cùng chiều đến ĐHHH (β = 0,244, p = 0,001 < 0.000). Khi tăng yếu tố ĐHTT lên 1 đơn vị thì ĐHHH sẽ được gia tăng 0,244 đơn vị và ngược lại.

Hệ số tác động của yếu tố ĐHHH lên yếu tố KQKD là 0,224 với giá trị sig là 0,00 < 0,05 nên ở độ tin cậy 95% ta kết luận rằng ĐHHH tác động cùng chiều lên KQKD. Điều này có nghĩa trong điều kiện các yếu tố khác không đổi, khi tăng yếu tố ĐHHH lên 1 đơn vị thì KQKD sẽ gia tăng lên 0,224 đơn vị và ngược lại.

Hệ số tác động của ĐHHH lên đổi mới là 0,235 với giá trị kiểm định sig là 0,00 (< 0,05) nên ở độ tin cậy 95% ta kết luận rằng ĐHHH có mối quan hệ cùng chiều lên sự đổi mới. Nếu các yếu tố khác không đổi khi ta gia tăng ĐHHH thì sự đổi mới sẽ gia tăng và ngược lại.

Thông qua bảng kiểm định các giả thuyết nghiên cứu, ta thấy hệ số tác động của ĐHTT lên đổi mới là 0,183 với ý nghĩa kiểm định có sig = 0,00 (< 0,05) nên ở độ tin cậy 95% ta kết luận rằng ĐHTT có mối quan hệ cùng chiều lên sự đổi mới. Khi tăng yếu tố ĐHTT lên thì đổi mới sẽ không có sự ảnh hưởng.

Hệ số tác động của yếu tố đổi mới lên yếu tố KQKD là 0,427 với giá trị sig là 0,00 < 0,05 nên ở độ tin cậy 95% ta kết luận rằng yếu tố đổi mới tác động cùng chiều lên KQKD. Điều này có nghĩa trong điều kiện các yếu tố khác không đổi, khi tăng yếu tố đổi mới lên 1 đơn vị thì KQKD sẽ gia tăng lên 0,427 đơn vị và ngược lại.

Thông qua các kỹ thuật phân tích mô hình SEM, kết quả các tiêu chính đánh giá mức độ phù hợp của mô hình được thể hiện như sau:

Như vậy, với kết quả kiểm định các giả thuyết nghiên cứu ta thấy được 6 giả thuyết nghiên cứu của mô hình được chấp nhận ở độ tin cậy 95%, tiếp tục xem xét vai trò điều tiết của yếu tố môi trường lên sự tác động của ĐHTT, ĐHHH và KQKD.

4.2.3.2 Mô hình có xem xét vai trò của biến điều tiết

Dựa vào kết quả phân tích SEM ta có thể thấy rằng các kết quả đánh giá mức độ phù hợp của mô hình đạt yêu cầu, chỉ số CMIN/df = 2,674 , chỉ số TLI = 0,907

113

và CFI = 0,9215 (> 0,9), chỉ số GFI = 0,857 > 0,8, RMSEA = 0,058 (< 0,08), giá trị

kiểm định P-value mức độ phù hợp = 0,000 (< 0,05) nên ở độ tin cậy 95% ta kết luận rằng dữ liệu phù hợp với mô hình SEM phân tích, các kết quả giải thích đáng tin cậy để sử dụng

Phương pháp phân tích cấu trúc tuyến tính SEM cho thấy được ưu điểm hơn phương pháp hồi quy tuyến tính bội vì giải quyết được mô hình ước lượng đồng thời, các mối quan hệ phức tạp sẽ được thể hiện một cách dễ dàng, chúng ta không phải thực hiện hồi quy từng phần sau đó mới tính mức độ phù hợp mô hình tổng thể.

Bảng 4.19 Các chỉ số đánh giá khi xem xét vai trò của biến điều tiết

Giá trị | |

CMIN/DF | 2,7674 |

GFI | 0,857 |

TLI | 0,907 |

CFI | 0,915 |

RMSEA | 0,058 |

Giá trị sig kiểm định phù hợp | 0,000 |

Có thể bạn quan tâm!

-

Thiết Kế Bảng Câu Hỏi Cho Nghiên Cứu Chính Thức

Thiết Kế Bảng Câu Hỏi Cho Nghiên Cứu Chính Thức -

Tổng Quan Về Ngành Khách Sạn – Nhà Hàng

Tổng Quan Về Ngành Khách Sạn – Nhà Hàng -

Mô Hình Không Xem Xét Vai Trò Của Biến Điều Tiết

Mô Hình Không Xem Xét Vai Trò Của Biến Điều Tiết -

Kiểm Định Về Kqkd Đối Với 3 Nhóm Trình Độ Học Vấn

Kiểm Định Về Kqkd Đối Với 3 Nhóm Trình Độ Học Vấn -

Hàm Ý Về Sự Khác Biệt Có Ảnh Hưởng Đến Kết Quả Kinh Doanh Của Doanh Nghiệp

Hàm Ý Về Sự Khác Biệt Có Ảnh Hưởng Đến Kết Quả Kinh Doanh Của Doanh Nghiệp -

Hạn Chế Của Đề Tài Và Đề Xuất Hướng Nghiên Cứu

Hạn Chế Của Đề Tài Và Đề Xuất Hướng Nghiên Cứu

Xem toàn bộ 296 trang tài liệu này.

(Nguồn: Kết quả nghiên cứu)

114

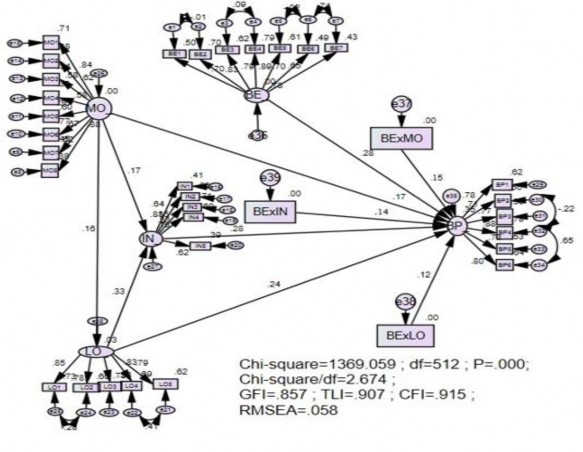

Hình 4.3 Kết quả phân tích SEM cho mô hình nghiên cứu

(Nguồn: Kết quả khảo sát, 2019)

Bảng 4.20 Kiểm định giả thuyết

Mối quan hệ | Estimate | S.E. | C.R. | P | Mối quan hệ | |||

H1 | BP | <--- | MO | 0,257 | 0,061 | 4,228 | *** | Thuận chiều |

H2 | IN | <--- | MO | 0,143 | 0,050 | 2,850 | 0,004 | Thuận chiều |

H3 | LO | <--- | MO | 0,242 | 0,076 | 3,188 | 0,001 | |

H4 | BP | <--- | LO | 0,226 | 0,042 | 5,367 | *** | Thuận chiều |

H5 | IN | <--- | LO | 0,184 | 0,035 | 5,216 | *** | Thuận chiều |

H6 | BP | <--- | IN | 0,433 | 0,067 | 6,506 | *** | Thuận chiều |

Biến điều tiết | ||||||||

BP | <--- | BE | 0,394 | 0,062 | 6,311 | *** | ||

H7 | BP | <--- | BE*MO | 0,142 | 0,050 | 2,84 | 0,020 | Thuận chiều |

H8 | BP | <--- | BE*IN | 0,134 | 0,030 | 4,467 | 0,043 | Thuận chiều |

H9 | BP | <--- | BE*LO | 0,112 | 0,036 | 3,111 | 0,002 | Thuận chiều |

(*** nghĩa là p nhỏ hơn 0,001)

(Nguồn: Kết quả khảo sát của tác giả, 2019)

115

Phân tích biến điều tiết để kiểm định các giả thuyết H7, H8 và H9 trong mô hình nghiên cứu. Theo quan điểm của Baron & Kenny (1986), biến điều tiết có ý nghĩa thống kê khi biến này không có mối quan hệ với biến độc lập và phụ thuộc.

Kết quả đã phân tích trên cho thấy các yếu tố ĐHTT, ĐHHH và sự đổi mới có tác động cùng chiều đến KQKD của doanh nghiệp. Đồng thời, biến điều tiết MTKD có mối quan hệ cùng chiều với KQKD.

Giả thuyết H7 cho thấy, biến MTKD làm tăng mối quan hệ giữa ĐHTT và KQKD của doanh nghiệp. Kết quả ước lượng cho thấy tác động tương tác giữa biến MTKD và ĐHTT (B = 0,142, p = 0,02) có ý nghĩa thống kê. Kết quả này cho thấy giả thuyết H6 được chấp nhận. Điều này có nghĩa khi MTKD càng tăng (biến động cao) thì tác động của ĐHTT lên KQKD của doanhn nghiệp sẽ càng tăng.

Giả thuyết H8 cho thấy, biến MTKD làm tăng mối quan hệ giữa sự đổi mới và KQKD của doanh nghiệp. Kết quả ước lượng cho thấy tác động tương tác giữa biến MTKD và sự đổi mới (B = 0,134, p = 0,043) có ý nghĩa thống kê. Kết quả này cho thấy giả thuyết H7 được chấp nhận. Điều này có nghĩa khi MTKD càng tăng (biến động cao) thì tác động của sự đổi mới lên KQKD của doanhn nghiệp sẽ càng cao.

Giả thuyết H9 cũng cho thấy, biến MTKD làm tăng mối quan hệ giữa ĐHHH và KQKD của doanh nghiệp. Kết quả ước lượng cho thấy tác động tương tác giữa biến MTKD và ĐHHH (B = 0,112, p = 0,002) có ý nghĩa thống kê. Kết quả này cho thấy giả thuyết H8 được chấp nhận. Điều này có nghĩa khi MTKD càng tăng (biến động cao) thì tác động của ĐHHH lên kết quả kinh doanh của doanh nghiệp sẽ càng tăng.

Vậy kết quả ước lượng mô hình lý thuyết trong phân tích SEM cho thấy các giả thuyết H1, H2, H3, H4, H5, H6, H7, H8 và H9 có giá trị p nhỏ hơn 5% và giá trị estimate có giá trị dương nên các giả thuyết này được chấp nhận với độ tin cậy 95% và tác động cùng chiều nhau.

Thông qua các kỹ thuật phân tích mô hình SEM, kết quả các tiêu chính đánh giá mức độ phù hợp của mô hình được thể hiện như sau:

116

- H1: ĐHTT tác động dương đến KQKD của doanh nghiệp ![]() = 0,257, S.E.

= 0,257, S.E.

= 0,061, C.R = 4,228, p < 0,05).

- H2: ĐHTT tác động dương đến đổi mới ![]() = 0,143, S.E. = 0,050, C.R = 2,850, p < 0,05).

= 0,143, S.E. = 0,050, C.R = 2,850, p < 0,05).

- H3: ĐHTT tác động dương đến ĐHHH ![]() = 0,242, S.E. = 0,076, C.R = 3,188, p < 0,05).

= 0,242, S.E. = 0,076, C.R = 3,188, p < 0,05).

- H4: ĐHHH tác động dương đến KQKD của doanh nghiệp ![]() = 0,226, S.E.

= 0,226, S.E.

= 0,042, C.R = 5,367, p < 0,05).

- H5: ĐHHH tác động dương đến đổi mới ![]() = 0,184, S.E. = 0,035, C.R = 5,216, p < 0,05).

= 0,184, S.E. = 0,035, C.R = 5,216, p < 0,05).

- H6: Đổi mới tác động dương đến KQKD của doanh nghiệp ![]() = 0,433, S.E. = 0,067, C.R = 6,506, p < 0,05).

= 0,433, S.E. = 0,067, C.R = 6,506, p < 0,05).

- H7: Môi trường có tác động điều tiết lên mối quan hệ nhân quả từ ĐHTT tới KQKD của doanh nghiệp ![]() = 0,142, S.E. = 0,005, C.R = 2,84, p < 0,05).

= 0,142, S.E. = 0,005, C.R = 2,84, p < 0,05).

- H8: Môi trường có tác động điều tiết lên mối quan hệ nhân quả từ đổi mới

tới KQKD của doanh nghiệp ![]() = 0,134, S.E. = 0,003, C.R = 3,467, p = < 0,05).

= 0,134, S.E. = 0,003, C.R = 3,467, p = < 0,05).

![]()

- H9: Môi trường có tác động điều tiết lên mối quan hệ nhân quả từ ĐHHH tới KQKD của doanh nghiệp ( = 0,112, S.E. = 0,036, C.R = 3,111, p = < 0,05).

117

Bảng 4.21 Kết quả phân tích Bootstrap

SE | SE-SE | Mean | Bias | SE-Bias | |||

LO | <--- | MO | 0.080 | 0.001 | 0.241 | -0.001 | 0.001 |

BP | <--- | BE | 0,077 | 0,001 | 0,393 | -0,001 | 0,001 |

BP | <--- | BE*MO | 0,050 | 0,000 | 0,139 | -0,002 | 0,001 |

IN | <--- | MO | 0,043 | 0,000 | 0,134 | -0,001 | 0,001 |

IN | <--- | LO | 0,048 | 0,000 | 0,264 | 0,000 | 0,001 |

BP | <--- | BE*IN | 0,051 | 0,000 | 0,134 | 0,001 | 0,001 |

BP | <--- | IN | 0,050 | 0,000 | 0,336 | 0,000 | 0,001 |

BP | <--- | MO | 0,048 | 0,000 | 0,187 | -0,001 | 0,001 |

BP | <--- | LO | 0,048 | 0,000 | 0,250 | -0,001 | 0,001 |

BP | <--- | BE*LO | 0,041 | 0,000 | 0,112 | 0,000 | 0,001 |

(Nguồn: Kết quả khảo sát, 2019) Theo kết quả phân tích Bootstrap, với số mẫu nghiên cứu bằng phương pháp Bootstrap là 5000 mẫu. Số mẫu này giúp đánh giá lại mô hình ước lượng, với các kết quả phân tích cho thấy trung bình các hệ số ước lượng có giá trị không chênh lệch nhiều so với phương pháp ước lượng thông thường. Bên cạnh đó, các sai số ước lượng giữa 2 phương pháp là không đáng kể, nên ta có thể kết luận rằng các hệ

số ước lượng của mô hình đáng tin cậy và việc giải thích kết quả an toàn.

Vậy dựa vào kết quả nghiên cứu, ta đã thấy được vai trò của biến điều tiết, cụ thể ở độ tin cậy 95% ta thấy được hệ số tác động của các yếu tố lên KQKD đã được thay đổi khi có sự xuất hiện của biến MTKD, chính sự xuất hiện của biến MTKD đã làm tăng cường mối quan hệ của các yếu tố ĐHTT, ĐHHH, đổi mới lên biến KQKD thông qua các hệ số Beta kiểm định trong mô hình SEM.

Bảng 4.22 Bảng tóm tắt hệ số Bêta

Hệ số Beta có sự xuất hiện biến BE | Hệ số Beta không có biến BE xuất hiện | |||

BP | <--- | MO | 0,187 | 0,189 |

BP | <--- | LO | 0,251 | 0,251 |

BP | <--- | IN | 0,335 | 0,330 |

(Nguồn: Kết quả khảo sát, 2019)

118

4.2.3.3. Kiểm định vai trò trung gian sự đổi mới

Bảng 4. 23. Kiểm định biến trung gian

B | Cận dưới | Cận trên | P-Value | β | |

MO --> IN --> BP | 0.069 | 0.037 | 0.12 | 0.000 | 0.049*** |

LO --> IN --> BP | 0.088 | 0.056 | 0.129 | 0.001 | 0.094*** |

Ghi chú: B là ước lượng chưa chuẩn hóa, β là ước lượng chuẩn hóa

(Nguồn: Phân tích dữ liệu, 2019) Kết quả kiểm định cho thấy ĐHTT tác động dương đến KQKD của doanh nghiệp ![]() = 0,257, S.E. = 0,061, C.R = 4,228, p < 0,001). Đồng thời, kết quả Bootstrapping N = 5000 quan sát cho thấy hệ số ước lượng điểm có ý nghĩa thống kê (β = 0,049; p = 0,000 < 0,01), hệ số ước lượng điểm β = 0,049 nằm trong khoảng tin cậy và không có giá trị 0 nằm trong khoảng tin cậy (Confidence Intervals) (CIs = 0,037; 0,012) tại mức 95%. Kết quả kiểm định cho thấy sự đổi mới đóng vai trò

= 0,257, S.E. = 0,061, C.R = 4,228, p < 0,001). Đồng thời, kết quả Bootstrapping N = 5000 quan sát cho thấy hệ số ước lượng điểm có ý nghĩa thống kê (β = 0,049; p = 0,000 < 0,01), hệ số ước lượng điểm β = 0,049 nằm trong khoảng tin cậy và không có giá trị 0 nằm trong khoảng tin cậy (Confidence Intervals) (CIs = 0,037; 0,012) tại mức 95%. Kết quả kiểm định cho thấy sự đổi mới đóng vai trò

trung gian một phần giữa ĐHTT và KQKD.

Tương tự, ĐHHH tác động dương đến KQKD của doanh nghiệp ![]() = 0,226,

= 0,226,

S.E. = 0,042, C.R = 5,367, p < 0,001). Ngoài ra, kết quả Bootstrapping N = 5000 quan sát cho thấy hệ số ước lượng điểm có ý nghĩa thống kê (β = 0,094; p = 0,001 < 0,01), hệ số ước lượng điểm β = 0,094 nằm trong khoảng tin cậy và không có giá trị 0 nằm trong khoảng tin cậy (Confidence Intervals) (CIs = 0,046; 0,129) tại mức 95%. Kết quả kiểm định cho thấy sự đổi mới đóng vai trò trung gian một phần giữa ĐHHH và KQKD.

4.2.4 Kiểm định sự khác biệt giữa các nhóm

4.2.4.1 Kiểm định về KQKD đối với quy mô lao động của doanh nghiệp

Bảng 4.24 Kiểm định tính đồng nhất của phương sai

Thống kê Levene | df1 | df2 | Sig. |

13,760 | 2 | 500 | 0,000 |

(Nguồn: Phân tích dữ liệu, 2019) | |||

119

Bảng 4.25 Kiểm định sự khác biệt về KQKD đối với 3 nhóm quy mô lao động của doanh nghiệp - ANOVA

Tổng bình phương | df | Bình phương Trung bình | F | Sig. | |

Giữa các nhóm | 16,153 | 2 | 8,077 | 9,094 | 0,000 |

Trong nhóm | 444,045 | 500 | 0,888 | ||

Tổng cộng | 460,198 | 502 |

(Nguồn: Phân tích dữ liệu, 2019) Nhận xét: Theo kết quả, với mức ý nghĩa Sig. = 0,000 < 0,05 có thể nói phương sai đánh giá về KQKD đối với 3 nhóm quy mô của doanh nghiệp là không đồng nhất. Bên cạnh đó giá trị kiểm định của bản ANOVA cho thấy sig = 0,000 < 0,05 cho thấy không có sự khác biệt về KQKD giữa các quy mô lao động doanh

nghiệp.

Bảng 4.26 Kiểm định post-hoc sự khác biệt về KQKD giữa 3 nhóm lao động

(J) Quy mô | Khác biệt trung bình (I-J) | Sai số | Sig. | Khoảng tin cậy 95% | ||

Thấp | Trên | |||||

10 - 30 | 30 - 50 | -.17524 | .09502 | .185 | -.4033 | .0528 |

> 50 | .28577* | .10491 | .020 | .0339 | .5376 | |

30-50 | 10-30 | .17524 | .09502 | .185 | -.0528 | .4033 |

> 50 | .46101* | .11068 | .000 | .1953 | .7267 | |

> 50 | 10-30 | -.28577* | .10491 | .020 | -.5376 | -.0339 |

30-50 | -.46101* | .11068 | .000 | -.7267 | -.1953 |

(Nguồn: Phân tích dữ liệu, 2019)

Các cặp giá trị quy mô lao động từ 10 – 30 tỷ; từ 30 – 50 tỷ đều có sig > 0.05, nghĩa là không có sự khác biệt về KQKD giữa doanh nghiệp KS-NH có quy mô vốn từ 10-30 tỷ so với doanh nghiệp có quy mô vốn từ 30-50 tỷ .

4.2.4.2. Kiểm định về KQKD đối với loại hình của doanh nghiệp

Bảng 4. 27. Kiểm định tính đồng nhất của phương sai

Thống kê Levene | df1 | df2 | Sig. |

71,282 | 2 | 500 | 0,000 |

(Nguồn: Phân tích dữ liệu, 2019)