Brand Finance được áp dụng cho các ngành sản xuất, dịch vụ nói chung, chưa có mô hình định giá đặc thù dành riêng cho ngân hàng thương mại.

1.2 Khe hở nghiên cứu và cơ sở đề xuất mô hình định giá thương hiệu NHTM Việt Nam

Hiện nay, các nghiên cứu về đo lường “Tài sản thương hiệu” (Brand Equity-BE) theo hướng nghiên cứu thị trường (Customer-Based Brand Equity-BE) khá phổ biển, nhưng phần lớn là các nghiên cứu về ngành sản xuất hoặc dịch vụ thương mại. Cụ thể như các nghiên cứu của Aaker, 1991; Keller, 1993; Dowling, 1988; Lassar & ctg, 1995; de Ruyter & ctg, 2000; Yoo & ctg (2001); Kazoleas & ctg, 2001; Hatch & ctg, 2003; Konecnik & ctg, 2006; Lassar & ctg (2005); Kapferer, 2008; Lin, 2008; Wu & ctg, 2009; Bravo, 2009; Pinar & ctg, 2010, 2012; Ghantous & ctg, 2013…Các nghiên cứu CBBE về ngành ngân hàng chủ yếu tập trung vào các thành phần của tài sản thương hiệu, mức độ hài lòng hay quyết định lựa chọn ngân hàng của khách hàng (Bravo, 2009; Pinar & ctg, 2010, 2012).

Các nghiên cứu về định giá thương hiệu (FBBE) nói chung và định giá thương hiệu NHTM nói riêng không nhiều (Virvilaito, R. & Jucaitytơ, I., 2008; Jia, Y. & Wensong Zhang, W., 2013). Hiện nay có ba cách tiếp cận để định giá thương hiệu được ghi nhận từ tiêu chuẩn thẩm định giá quốc tế (Cohen, 2009; Reilly & ctg, 1999, 2013). Đó là cách tiếp cận từ thị trường, cách tiếp cận từ chi phí và cách tiếp cận từ thu nhập. Mô hình định giá thương hiệu của hai tổ chức định giá Interbrand và Brand Finance theo cách tiếp cận từ thu nhập, dựa trên nguyên tắc ước tính các dòng thu nhập trong tương lai do thương hiệu tạo ra, sau đó chiết khấu tại suất chiết khấu tìm ra từ “Chỉ số sức mạnh thương hiệu” (Interbrand, 2012, 2014; Brand Finance, 2000).

Về cơ bản, cả hai tổ chức này đều áp dụng phương pháp dòng tiền chiết khấu (Discounted Cash Flow), nhưng Interbrand và Brand Finance có hai mô hình định giá thương hiệu khác nhau. Mô hình của Interbrand có phân khúc thị trường nên có thể áp dụng cho doanh nghiệp có nhiều dòng sản phẩm hay nhãn hàng hóa/ dịch vụ dưới cùng một tên thương hiệu. Giá trị thương hiệu của doanh nghiệp sẽ là tổng hợp giá

trị thương hiệu của các dòng sản phẩm/ nhãn hàng tại mỗi phân khúc thị trường (Interbrand, 2012, 2014). Trong khi đó mô hình của Brand Finance không có bước phân khúc thị trường, chỉ thực hiện phân tích chung các dữ liệu thị trường và dữ liệu tài chính của doanh nghiệp cần định giá (Brand Finance, 2000).

Đi vào chi tiết của từng mô hình, Brand Finance và Interbrand có hai điểm khác biệt lớn. Điểm khác biệt thứ nhất thể hiện trong bước “Phân tích cầu”, mô hình Interbrand xác định “Chỉ số vai trò thương hiệu” (RBI- Role of Brand Index) thông qua việc khảo sát khách hàng của doanh nghiệp cần định giá. Trong khi đó tại bước “Phân tích giá trị đóng góp của thương hiệu”, mô hình Brand Finance xác định chỉ số “Giá trị thương hiệu gia tăng” (BVA- Brand Value Added) thông qua việc xử lý các số liệu thu thập được từ thị trường để xác định xu hướng chung của khách hàng về mức độ yêu thích thương hiệu mà không tiến hành khảo sát hay nghiên cứu thêm về khách hàng của doanh nghiệp cần định giá. Mô hình định giá của Interband thể hiện sự khác biệt ở bước thực hiện khảo sát đánh giá khách hàng về thương hiệu để ghi nhận “Chỉ số vai trò thương hiệu” (RBI). Tuy nhiên, Interbrand không đưa ra các tiêu chí đánh giá cụ thể để khảo sát khách hàng. Hiện nay, các thẩm định viên tại Việt Nam đều dùng phương pháp định tính là phỏng vấn các chuyên gia để xác định các yếu tố cấu thành RBI và trọng số tương ứng của các yếu tố để xây dựng bảng khảo sát khách hàng. Vì vậy, kết quả phụ thuộc nhiều vào cách xác định tiêu chuẩn chuyên gia, chất lượng phỏng vấn và khả năng xử lý dữ liệu của thẩm định viên. Thực tế này cho thấy một hướng nghiên cứu còn bỏ ngỏ. Đó là kết hợp hướng nghiên cứu hàn lâm về “Tài sản thương hiệu” (Brand Equity – BE) theo đánh giá của khách hàng (CBBE) để đo lường “Chỉ số vai trò thương hiệu” trong mô hình định giá thương hiệu (FBBE), nhằm góp phần đưa cơ sở lý thuyết khoa học vào mô hình định giá thương hiệu.

Nền tảng lý thuyết để kết hợp CBBE và FBBE xuất phát từ định nghĩa về các thành phần “Tài sản thương hiệu” (Brand Equity) của Keller (1993) và Yoo & ctg (2001) theo hướng nghiên cứu CBBE và định nghĩa về “Chỉ số vai trò thương hiệu” (RBI- Role of Brand Index) của Interbrand (2012) theo hướng nghiên cứu FBBE. Cả hai định nghĩa có những điểm tương đồng như sau:

“Tài sản thương hiệu” (Brand Equity) theo hướng nghiên cứu CBBE được định nghĩa:

“Tài sản thương hiệu chính là sự ảnh hưởng có tính khác biệt về kiến thức thương hiệu trong phản hồi của người tiêu dùng đối với việc tiếp thị về thương hiệu, đồng thời kiến thức thương hiệu cao làm tăng khả năng chọn lựa thương hiệu” (Keller, 1993).

Hoặc “Tài sản thương hiệu là sự khác biệt trong việc lựa chọn của người tiêu dùng giữa sản phẩm có thương hiệu nổi tiếng và sản phẩm không có thương hiệu ở cùng một cấp độ về các đặc tính sản phẩm” (Yoo & ctg, 2001).

Trong khi đó, “Chỉ số vai trò thương hiệu” (RBI) được định nghĩa theo Interbrand (2012) là “chỉ số đo lường quyết định lựa chọn sản phẩm của khách hàng do đóng góp của thương hiệu”. Điều này được thể hiện rõ trong công thức tính dòng tiền thương hiệu từ dòng tiền tài sản vô hình do Interbrand đề xuất (Interbrand, 2012):

Thu nhập ròng từ thương hiệu = Thu nhập tăng thêm từ Tài sản vô hình * “Chỉ số vai trò thương hiệu”

Như vậy, khi khách hàng đã lựa chọn một sản phẩm hay dịch vụ bất kỳ, RBI cho thấy ý định lựa chọn này có bao nhiêu phần trăm là do thương hiệu tạo nên. Khách hàng càng dựa vào thương hiệu để lựa chọn sản phẩm thì chỉ số RBI của sản phẩm đó càng cao, điều này dẫn đến giá bán và sản lượng của sản phẩm cũng tăng tương ứng. Kết quả là, trong điều kiện các tài sản vô hình khác không đổi, tỷ trọng giá trị của thương hiệu sẽ tăng trong tổng giá trị tài sản vô hình. Vì vậy, chỉ số RBI còn được biết đến như là một tỷ lệ phần trăm tỷ trọng đóng góp của giá trị thương hiệu trong tổng giá trị tài sản vô hình của một doanh nghiệp.

Tóm lại, từ định nghĩa đến bản chất và công thức tính toán của RBI như đã phân tích ở trên, “Tài sản thương hiệu” là đại lượng đại diện (proxy measure) phù hợp cho chỉ số RBI. Việc đo lường các thành phần “Tài sản thương hiệu” của NHTM theo CBBE giúp khẳng định các thành phần cấu thành “Tài sản thương hiệu”, đồng thời có thể

xác định trọng số của các thành phần này bằng phương pháp định lượng. Từ đó xác định “Chỉ số vai trò thương hiệu” trong mô hình định giá theo FBBE.

Một điểm cần lưu ý về khái niệm RBI trong lĩnh vực định giá thương hiệu khác với nghiên cứu “ý định lựa chọn sản phẩm” (Intention to use) trong lĩnh vực quản trị kinh doanh, khi khách hàng đứng trước nhiều lựa chọn về các sản phẩm cùng loại và nghiên cứu “ý định lựa chọn sản phẩm” là nghiên cứu những yếu tố nào tác động đến ý định lựa chọn của họ (Ajzen and Fishbein, 1980; Ajzen, 1991). Trong khi đó, RBI thể hiện “chỉ số đo lường quyết định lựa chọn sản phẩm của khách hàng do đóng góp của thương hiệu” thể hiện trong công thức tính RBI của Interbrand (2012). Ở trường hợp này, khách hàng đã lựa chọn ngân hàng, thực sự là khách hàng của ngân hàng và RBI cho thấy trong quyết định lựa chọn ngân hàng có bao nhiêu phần trăm đóng góp của thương hiệu. Như vậy, để xác định RBI, đối tượng khách hàng cần được khảo sát phải là khách hàng đã lựa chọn sử dụng dịch vụ của một ngân hàng và đánh giá của họ về thương hiệu ngân hàng đó.

Để xác định “Chỉ số vai trò thương hiệu”, tác giả luận án đã thực hiện xây dựng mô hình đo lường “Tài sản thương hiệu” theo CBBE cho NHTM Việt Nam dựa trên các nghiên cứu trước đây về CBBE, đồng thời xét đến các yếu tố đặc trưng, riêng có của NHTM Việt Nam trong xây dựng mô hình. Sau khi kiểm định mô hình, kết quả phân tích dữ liệu sẽ cho phép khẳng định các thành phần nào thực sự đóng góp vào tài sản thương hiệu và tỷ trọng của các thành phần, từ đó xác định “Chỉ số vai trò thương hiệu” trong mô hình định giá thương hiệu NHTM. Việc xác định “Chỉ số vai trò thương hiệu” thông qua “Tài sản thương hiệu” chính là sự kết hợp giữa CBBE và FBBE, là điểm mới của luận án và sự kết hợp này chưa được thực hiện trong các nghiên cứu trước đây về định giá thương hiệu.

Điểm khác biệt thứ hai của hai mô hình định giá Brand Finance (2000) và Interbrand (2012) thể hiện trong bước “Ước tính rủi ro thương hiệu”, tức là bước phân tích cạnh tranh thương hiệu, đánh giá “Chỉ số sức mạnh thương hiệu” (Brand Strengh Score- BSS) để xác định suất chiết khấu cho dòng tiền do thương hiệu tạo ra về giá trị hiện

tại. Mô hình Brand Finance đưa ra 10 yếu tố tạo nên sức mạnh thương hiệu và các yếu tố này có thang điểm đều nhau, mỗi yếu tố có thang điểm tối đa là 10, tổng điểm cao nhất là 100. Mô hình Interbrand nêu ra các yếu tố khác (7 yếu tố năm 1993 và 10 yếu tố năm 2012) và thang điểm không đều nhau, chia điểm theo mức độ quan trọng của mỗi yếu tố, tổng điểm cao nhất là 100. Cả hai mô hình đều không đưa tiêu chí đánh giá, phương pháp tính và thang điểm cụ thể cho từng yếu tố. Vì vậy, các thẩm định viên khi áp dụng một trong hai mô hình đều phải tự xác định các yếu tố, tiêu chí đánh giá và thang điểm, tùy theo ngành nghề kinh doanh và đặc điểm của doanh nghiệp/ ngân hàng cần định giá thương hiệu.

Ngoài ra, trong mô hình định giá thương hiệu của Brand Finance (2000) và Interbrand (2012), hệ số Beta thị trường không được trình bày phương pháp tính cụ thể nên hiện nay các thẩm định viên thường dựa vào hệ số Beta thị trường của doanh nghiệp/ ngân hàng do công ty chứng khoán cung cấp. Việc ước tính hệ số Beta thị trường (Market Based Beta, MBB) dựa vào dữ liệu lịch sử của cổ phiếu (cách tiếp cận truyền thống) cũng không khả thi trong trường hợp cổ phiếu ngân hàng chưa được niêm yết hay thông tin không đầy đủ do cổ phiếu chỉ mới niêm yết trong thời gian ngắn. Ngay cả trong trường hợp cổ phiếu ngân hàng đã niêm yết nhưng đòn bẩy tài chính có xu hướng thay đổi thì ước tính hệ số Beta thị trường cũng chưa phản ánh đầy đủ rủi ro hệ thống của NHTM.

Hệ số beta thị trường của NHTM Việt Nam có cổ phiếu đã niêm yết được cung cấp bởi các tổ chức như Cổ phiếu 68, Café F, Vietstock, v.v. Tuy nhiên, hệ số Beta thị trường của cùng một ngân hàng được các tổ chức trên ước tính khác nhau và có độ sai lệch khá lớn (bảng 1.3).

Bảng 1.3 Hệ số Beta của các ngân hàng TMCP Việt Nam

HỆ SỐ BETA | ||||||||

NHTMCP NGOẠI THƯƠNG VN (VCB) | NHTMCP ĐẦU TƯ & PHÁT TRIỂN VN (BID) | CTY CP CK NH CÔNG THƯƠNG (CTS) | CTY CP CK NH NÔNG NGHIỆP (AGR) | NHTMCP Á CHÂU (ACB) | NHTMCP SÀI GÒN THƯƠNG TÍN (STB) | NHTMCP QUÂN ĐỘI (MCSB) | NHTMCP SÀI GÒN- HÀ NỘI (SHB) | |

|

|

|

|

|

| |||

| 1.4 | 1.36 | 0.93 | 0.81 | 0.89 | 1.17 | 0.51 | 1.27 |

| 1.3 | 1.36 | 1.02 | 1.05 | 0.52 | 1.05 | 0.88 | 0.62 |

| 0.83 | - | 1.55 | 1.04 | 0.77 | 0.5 | 0.94 | 1.36 |

Có thể bạn quan tâm!

-

Mô hình định giá thương hiệu ngân hàng thương mại Việt Nam dựa vào đánh giá của khách hàng kết hợp với các chỉ số tài chính - 1

Mô hình định giá thương hiệu ngân hàng thương mại Việt Nam dựa vào đánh giá của khách hàng kết hợp với các chỉ số tài chính - 1 -

Mô hình định giá thương hiệu ngân hàng thương mại Việt Nam dựa vào đánh giá của khách hàng kết hợp với các chỉ số tài chính - 2

Mô hình định giá thương hiệu ngân hàng thương mại Việt Nam dựa vào đánh giá của khách hàng kết hợp với các chỉ số tài chính - 2 -

Cơ Sở Lý Thuyết Về Định Giá Thương Hiệu, Tài Sản Thương Hiệu, Hệ Số Beta Và Chỉ Số Sức Mạnh Thương Hiệu

Cơ Sở Lý Thuyết Về Định Giá Thương Hiệu, Tài Sản Thương Hiệu, Hệ Số Beta Và Chỉ Số Sức Mạnh Thương Hiệu -

Cơ Sở Lý Thuyết Và Các Nghiên Cứu Thực Nghiệm Về Định Giá Thương Hiệu Nhtm Việt Nam

Cơ Sở Lý Thuyết Và Các Nghiên Cứu Thực Nghiệm Về Định Giá Thương Hiệu Nhtm Việt Nam -

Các Nghiên Cứu Thực Nghiệm Về Định Giá Thương Hiệu Theo Cách Tiếp Cận Từ Thu Nhập

Các Nghiên Cứu Thực Nghiệm Về Định Giá Thương Hiệu Theo Cách Tiếp Cận Từ Thu Nhập

Xem toàn bộ 187 trang tài liệu này.

Nguồn: http://www.cophieu68.vn/; http://s.cafef.vn/; http://finance.vietstock.vn/(08/10/2016)

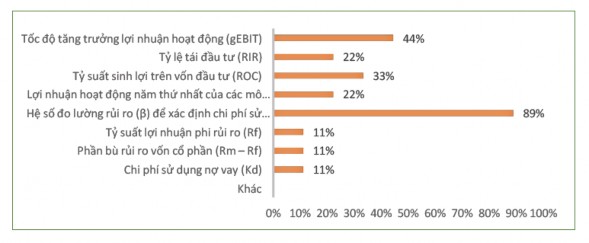

Theo số liệu trong bảng 1.3, các NHTM có vốn sở hữu nhà nước như BIDV, Vietcombank, Agribank, Vietinbank có hệ số Beta lớn hơn 1 và cao hơn Beta của các NHTM cổ phần khác, thể hiện mức độ rủi ro hệ thống cao hơn. Tuy nhiên, trong thực tế tại Việt Nam, các NHTM có vốn sở hữu nhà nước thường được khách hàng tin tưởng gửi tiền vào nhiều hơn vì tin cậy vào sự đảm bảo chi trả của Nhà nước (nhà nước góp vốn hơn 51%). Khi thị trường có những biến động tiêu cực, các NHTM có vốn nhà nước luôn khiến khách hàng yên tâm hơn so với các NHTM tư nhân. Mặt khác, kinh doanh ngân hàng là một ngành kinh doanh chứa đựng nhiều rủi ro như: rủi ro thanh khoản, rủi ro tỷ giá, rủi ro lãi suất, rủi ro hệ thống... nhưng hệ số Beta thị trường của một số NHTM được tính trong bảng 1 lại nhỏ hơn 1, tức rủi ro ngân hàng ở mức thấp hơn mức rủi ro thị trường. Như vậy kết quả ước tính Beta của các tổ chức nêu trên cho thấy chưa có sự thống nhất và hợp lý. Theo kết quả khảo sát tại một số công ty thẩm định giá, hệ số Beta thị trường được các thẩm định viên cho là khó xác định nhất, chiếm tỉ lệ 89% (bảng 1.4).

Bảng 1.4 Các tham số tài chính khó xác định trong thẩm định giá doanh nghiệp

Nguồn: Nguyễn Kim Đức & ctg (2015)

Mặt khác, với các ngân hàng có cổ phiếu chưa niêm yết hoặc có cấu trúc đòn bẩy tài chính biến động, hệ số Beta thị trường gần như không tính toán được. Tính đến quí I năm 2017, cả nước chỉ có 9 ngân hàng có cổ phiếu được niêm yết, trong tổng số 35 NHTM Việt Nam, nên cần có phương pháp xác định hệ số Beta cho những ngân hàng chưa có cổ phiếu được niêm yết. Hoạt động kinh doanh ngân hàng dựa vào vốn huy động từ công chúng là chủ yếu và vốn huy động chiếm tỷ lệ cao trong tổng tài sản. Trong khi đó, vốn huy động là nguồn vốn không ổn định, có khả năng biến động, dẫn đến đòn bẩy tài chính của ngân hàng có khả năng biến động. Vì vậy đòn bẩy tài chính cần được xem xét khi đo lường hệ số beta thị trường của NHTM.

1.3 Mục tiêu nghiên cứu và câu hỏi nghiên cứu

Mục tiêu chính của luận án là xây dựng một mô hình hoàn chỉnh về định giá thương hiệu NHTM Việt Nam dựa vào đánh giá của khách hàng (CBBE) kết hợp với các chỉ tiêu tài chính (FBBE), thể hiện được những đặc trưng riêng có của ngành ngân hàng, cũng như đảm bảo tính hợp lý, khả thi của mô hình khi áp dụng để định giá thương hiệu NHTM.

Để thực hiện được mục tiêu chính, luận án phải giải quyết hai mục tiêu cụ thể liên quan đến CBBE (mục tiêu số 1) và FBBE (mục tiêu số 2) như sau:

1. Xác định các thành phần “Tài sản thương hiệu” của NHTM dựa trên CBBE và tỷ trọng của các thành phần. Từ đó đo lường “Chỉ số vai trò thương hiệu” trong mô hình định giá thương hiệu NHTM.

2. Đo lường hệ số Beta thị trường của NHTM có điều chỉnh đòn bẩy và “Chỉ số sức mạnh thương hiệu” của NHTM.

Dựa trên hai mục tiêu nghiên cứu, các câu hỏi nghiên cứu được đặt ra như sau:

1. Mô hình định giá thương hiệu NHTM sẽ theo cách tiếp cận nào trong định giá tài sản vô hình của ngân hàng?

2. Các thành phần nào thể hiện “Tài sản thương hiệu” của NHTM theo hướng nghiên cứu CBBE? (từ đó xác định “Chỉ số vai trò thương hiệu)

3. Phương pháp nào để xác định hệ số Beta thị trường có điều chỉnh đòn bẩy của NHTM?

4. Các yếu tố nào xác định “Chỉ số sức mạnh thương hiệu” của NHTM?

5. Tiêu chí đánh giá và thang đo các yếu tố “Chỉ số sức mạnh thương hiệu”?

1.4 Đối tượng và phạm vi nghiên cứu

Đối tượng nghiên cứu: Để giải quyết hai mục tiêu nghiên cứu của luận án, đối tượng nghiên cứu sẽ là thương hiệu của một NHTM Việt Nam cụ thể và các khách hàng của ngân hàng.

Phạm vi nghiên cứu: Nghiên cứu và đề xuất mô hình định giá thương hiệu NHTM Việt Nam, đồng thời đánh giá các thành phần đo lường giá trị thương hiệu đó thông qua phân tích chỉ số tài chính và khảo sát khách hàng của một ngân hàng thương mại tại Tp. Hồ Chí Minh.

1.5 Phương pháp nghiên cứu

Nghiên cứu định tính: được thực hiện thông qua phỏng vấn sâu các chuyên gia và thảo luận nhóm, cụ thể là: