(thấp), thì việc giảm sức ép công bố thông tin có nghĩa là tăng (không thay đổi) chi phí vốn chủ sở hữu trung bình và giảm (tăng) hiệu quả kinh tế.

Theo mô hình định giá tài sản, một công ty ít nhạy cảm với rủi ro hệ thống sẽ có lợi nhuận thị trường dự kiến thấp hơn các công ty khác. Hệ số đo độ nhạy của công ty đối với rủi ro hệ thống là hệ số beta. Hệ số beta (βi) được sử dụng phân tích với chi phí vốn chủ sở hữu trong mô hình nghiên cứu này. Với phần bù rủi ro của công ty công bố thông tin và không công bố thông tin có khác nhau. các công ty không công bố thông tin thực tế là tín hiệu của họ không được biết đến hoàn toàn, những thay đổi ảnh hưởng đến rủi ro ước lượng không xuất hiện trong hệ số beta β0. Hệ số beta (βd) của các công ty công bố thông tin thấp hơn hệ số beta (β0) của các công ty không công bố thông tin. Hiệu ứng này là do các công ty công bố thông tin có dòng tiền ở điều kiện bình thường cao hơn so với các công ty không công bố thông tin. Trong điều kiện cân bằng khi có đầu tư quá mức các công ty công bố thông tin có chi phí vốn chủ sở hữu thấp hơn các công ty không công bố thông tin và việc tăng công bố thông tin tự nguyện sẽ làm tăng chi phí vốn chủ sở hữu (ở cả công ty công bố thông tin và công ty không công bố thông tin). Khi có nhiều thông tin công bố tự nguyện trong nền kinh tế dẫn đến chi phí vốn chủ sở hữu của tất cả các công ty công bố thông tin cũng như các công ty không công bố thông tin giảm dần.

Trong trạng thái cân bằng khi có sự đầu tư quá mức nếu áp lực công bố thông tin thấp, các công ty không công bố thông tin do không được cấp vốn, và người ta không thể so sánh chi phí vốn chủ sở hữu giữa các công ty công bố thông tin và không công bố thông tin. Trong một cân bằng đầu tư thấp, các công ty không công bố thông tin sẽ không đầu tư vào các dự án rủi ro và giữ vốn đầu tư ban đầu ở mức không có rủi ro, trong khi các công ty công bố thông tin đầu tư vào các dự án có lợi nhuận (chi phí vốn chủ sở hữu) cao hơn nhưng phải chịu rủi ro hệ thống. Do đó, đặc điểm mức độ đầu tư của công ty niêm yết yếu tố chính để nghiên cứu mối quan hệ giữa công bố thông tin và chi phí vốn chủ sở hữu. Khi có sự cân bằng trong đầu tư, việc tăng áp lực công bố thông tin làm tăng tỷ lệ các công ty có giá trị cao được thông báo, vì ngưỡng công bố thông tin trùng với những công ty đầu tư hiệu quả được ưu tiên chọn.

Một đặc điểm của chi phí vốn chủ sở hữu trung bình (có trọng số bằng nhau) là đặt trọng số ít hơn phần bù rủi ro cho các công ty có giá trị cao. Trong trạng thái cân bằng đầu tư quá mức, áp lực công bố thông tin thấp hơn làm tăng số lượng thông tin công bố, do đó gây ra sự phân tán chéo nhiều hơn trong giá cả thị

trường. Trên cơ sở trọng số như nhau, các công ty có giá thấp và chi phí vốn chủ sở hữu cao hơn được đại diện quá mức có chi phí vốn chủ sở hữu trung bình lớn.

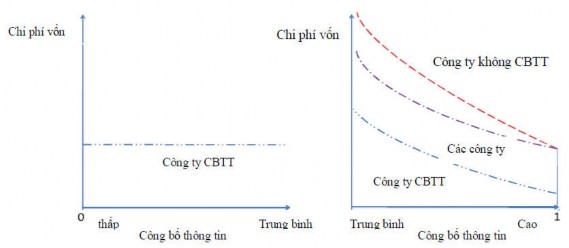

Hình 2.1 cho biết trạng thái cân bằng khi đầu tư quá mức và sức ép công bố thông tin dẫn đến chi phí vốn chủ sở hữu trung bình cao. Ở bất kỳ mức độ công bố thông tin cân bằng dưới mức đầu tư, các công ty nhận được chi phí vốn chủ sở hữu trung bình bằng với chi phí vốn chủ sở hữu của tất cả các công ty công bố thông tin. Với mức đầu tư thấp, công ty không công bố thông tin đầy đủ không nhận được tài trợ và tổng chi phí vốn chủ sở hữu giảm và không đổi cho tất cả. Mô hình này có ý nghĩa đối với nghiên cứu hiện tại về chi phí vốn chủ sở hữu.

Hình 2.1: Chi phí vốn chủ sở hữu trung bình của nền kinh tế với ảnh hưởng công bố thông tin (Cheynel, 2013)

2.2.8 Cơ sở về mối quan hệ giữa công bố thông tin và hiệu quả tài chính

Công bố thông tin minh bạch (kịp thời và có thể tiếp cận) sẽ làm ảnh hưởng theo hướng tích cực đến kết quả kinh doanh của công ty niêm yết. Mối quan hệ cùng chiều giữa công bố thông tin và hiệu quả tài chính công ty niêm yết được giải thích là do giảm sự lựa chọn bất lợi trong đầu tư (theo lý thuyết thông tin bất cân xứng). Hiện tượng này xuất hiện trước khi ký hợp đồng giao dịch khi một bên phải dựa trên thông tin bất cân xứng khi ký kết hợp đồng, và bên còn lại có thông tin tốt hơn sẽ nhận được lợi ích cao hơn lợi ích kỳ vọng của thị trường. Bên dựa trên thông tin bất cân xứng sẽ có chi phí giao dịch cao hơn chi phí kỳ vọng của thị trường (Bebczuk, 2003). Lý thuyết chi phí giao dịch (Williamson, 1979) kết luận xử lý thông tin hiệu quả khi giao dịch đem lại hiệu quả tài chính công ty tốt hơn. Khi công ty niêm yết công bố thông tin nhiều hơn sẽ làm giảm chi phí giao dịch và làm tăng hiệu quả tài chính của công ty. Nghiên cứu của Patel and Dallas (2002), Gompers et al., (2003), Iatridis (2008), Stigbauer (2010), Sharif and Lai

Có thể bạn quan tâm!

-

Minh bạch và công bố thông tin của các công ty niêm yết trên thị trường chứng khoán Việt Nam - 3

Minh bạch và công bố thông tin của các công ty niêm yết trên thị trường chứng khoán Việt Nam - 3 -

Cơ Sở Lý Luận Và Tổng Quan Tài Liệu

Cơ Sở Lý Luận Và Tổng Quan Tài Liệu -

Cơ Sở Về Mối Quan Hệ Giữa Công Bố Thông Tin, Chi Phí Vốn Chủ Sở Hữu

Cơ Sở Về Mối Quan Hệ Giữa Công Bố Thông Tin, Chi Phí Vốn Chủ Sở Hữu -

Các Yếu Tố Ảnh Hưởng Đến Minh Bạch Và Công Bố Thông Tin Của Các Công Ty Niêm Yết

Các Yếu Tố Ảnh Hưởng Đến Minh Bạch Và Công Bố Thông Tin Của Các Công Ty Niêm Yết -

Ảnh Hưởng Của Minh Bạch Và Công Bố Thông Tin Đến Hiệu Quả Tài Chính Công Ty Niêm Yết

Ảnh Hưởng Của Minh Bạch Và Công Bố Thông Tin Đến Hiệu Quả Tài Chính Công Ty Niêm Yết -

Khung Pháp Lý Về Công Bố Thông Tin Của Công Ty Niêm Yết Trên Ttck Việt Nam

Khung Pháp Lý Về Công Bố Thông Tin Của Công Ty Niêm Yết Trên Ttck Việt Nam

Xem toàn bộ 319 trang tài liệu này.

(2015) chứng minh thông tin công bố nhiều hơn sẽ giúp công ty niêm yết giảm chi phí vốn chủ sở hữu và tăng hiệu quả tài chính của công ty.

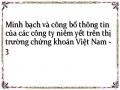

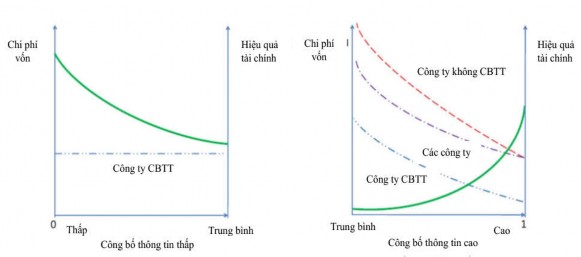

Cheynel (2013) kết luận chi phí vốn chủ sở hữu được liên kết với hiệu quả tài chính khi các nhà đầu tư không đa dạng hóa hoàn toàn và động cơ chia sẻ rủi ro chi phối các mối quan tâm về hiệu quả sản xuất. Hình 2.2 cho biết sự thay đổi của chi phí vốn chủ sở hữu trung bình và hiệu quả tài chính như là một hàm của sức ép công bố thông tin trong nền kinh tế.

Hình 2.2: Công bố thông tin ảnh hưởng chi phí vốn chủ sở hữu và hiệu quả tài chính (Cheynel, 2013)

Vận dụng kết hợp các lý thuyết trong thực hiện công bố thông tin để giải quyết vấn đề thông tin bất cân xứng giữa người quản lý công ty niêm yết với công chúng, cổ đông, quản lý nhà nước, thu hẹp bất cân xứng thông tin giữa các bên liên quan sẽ giúp công ty niêm yết giảm được chi phí vốn chủ sở hữu và tăng hiệu quả tài chính công ty.

Luận án vận dụng các lý thuyết về quan hệ giữa công bố thông tin, chi phí vốn chủ sở hữu và hiệu quả tài chính để giải thích ảnh hưởng yếu tố minh bạch và công bố thông tin đến chi phí vốn chủ sở hữu và hiệu quả tài chính của công ty niêm yết trong các giả thuyết được trình bày ở phần sau.

2.3 LƯỢC KHẢO CÁC NGHIÊN CỨU THỰC NGHIỆM

2.3.1 Chỉ số công bố thông tin trên thế giới

2.3.1.1 Bộ thẻ điểm Quản trị công ty của Tổ chức Hợp tác và Phát triển kinh tế

Tổ chức Hợp tác và Phát triển kinh tế (OECD) đã thiết lập Bộ thẻ điểm Quản trị công ty vào năm 2004 nhằm thực thi việc minh bạch hóa thông tin của công ty trong khối thị trường chung Châu Âu. Thẻ điểm quản trị công ty công bố các thông tin liên quan 3 nội dung chính: mối quan hệ giữa ban giám đốc của công ty, hội đồng quản trị, cổ đông và các bên có lợi ích liên quan khác; phương thức để đạt được mục tiêu và hoạt động giám sát kết quả kinh doanh của công ty; cơ chế theo đuổi các mục tiêu phù hợp với lợi ích của công ty và lợi ích của cổ đông với hệ thống giám sát hiệu quả. Theo OECD (2004) việc công bố thông tin làm giảm bất cân xứng thông tin và giảm thiệt hại cho những nhà đầu tư trong các cuộc khủng hoảng thị trường. Bộ Nguyên tắc Quản trị công ty (OECD, 2004) đã được sử dụng như là cơ sở chủ yếu cho việc xây dựng thẻ điểm quản trị công ty. Các nguyên tắc này bao gồm quyền của cổ đông, đối xử công bằng giữa các cổ đông, vai trò của các bên liên quan, công bố thông tin và tính minh bạch, và trách nhiệm của hội đồng quản trị.

Thẻ điểm quản trị công ty được xem là một công cụ tạo ra sự đối thoại về quản trị công ty và qua đó nâng cao nhận thức về quản trị công ty cũng như khuyến khích sự thay đổi trong lĩnh vực này. Trong bộ thẻ điểm quản trị công ty, minh bạch và công bố thông tin được xếp tại mục V với 30% số điểm cho 32 câu hỏi phải trả lời. Nhiều nghiên cứu đã chỉ ra rằng tính minh bạch và công bố thông tin theo thẻ điểm quản trị công ty đã cải thiện nguồn thông tin cho các cổ đông, các chủ đầu tư, nhà quản trị, nhà nước và làm cải thiện tình hình kinh doanh của công ty. Các câu hỏi xác định tính minh bạch và công bố thông tin được trả lời ở hai mức độ “có và không”.

Thẻ điểm quản trị công ty đã được xúc tiến thực hiện tại các nước ASEAN từ năm 2011 với sự tham gia của Malaysia, Singapore, Thái Lan, Indonesia, Philippines và Việt Nam để nâng cao chất lượng quản trị công ty tại các công ty niêm yết trong khu vực (IFC, 2012). Các công ty niêm yết Việt Nam đã có các nỗ lực cải thiện điểm số tích cực trong năm 2013. Việt Nam đã cải thiện khung luật pháp về quản trị công ty nhằm nâng cao năng lực quản trị của các doanh nghiệp Việt Nam, nâng cao khả năng cạnh tranh của các công ty trên thị trường quốc tế (Nguyễn Thị Thủy, 2016). Nghiên cứu của Ngân hàng Phát triển Châu Á (ADB, 2014) về thực hiện quản trị công ty tại các nước Đông Nam Á cho thấy thực trạng quản trị công ty đã được cải thiện ở 6 quốc gia nghiên cứu là Indonesia, Malaysia, Philippines, Singapore, Thái Lan và Việt Nam. Điểm quản trị công ty của các

công ty niêm yết ở Việt Nam tăng từ 54,32 điểm năm 2012 lên 60,09 điểm năm 2013. Tuy nhiên, điểm quản trị công ty của các công ty niêm yết ở Việt Nam thấp nhấp trong 6 quốc gia nghiên cứu, nhất là lĩnh vực minh bạch và công bố thông tin.

2.3.1.2 Chỉ số minh bạch và công bố thông tin của Standard and Poors

Xếp hạng minh bạch và công bố thông tin của Standard and Poors được xây dựng bằng cách so sánh xếp hạng của S&P với các yếu tố ảnh hưởng đến chi phí vốn. Các công ty có xếp hạng minh bạch và công bố thông tin cao có rủi ro thị trường thấp hơn. Công ty có mức độ minh bạch và công bố thông tin tốt sẽ làm giảm chi phí vốn chủ sở hữu. So sánh mức độ minh bạch và công bố thông tin tại 19 thị trường mới nổi với 354 công ty vào năm 2000 cho thấy châu Á và Nam Phi có sự minh bạch và công bố thông tin cao hơn so với các thị trường mới Mỹ Latinh, Đông Âu và Trung Đông (Patel et al., 2002). Khi nghiên cứu quan hệ giữa chỉ số minh bạch và công bố thông tin với sở hữu cổ phần, Patel et al., (2002) đã tìm thấy sự tương quan nghịch giữa sở hữu cổ phần và chỉ số minh bạch và công bố thông tin ở 6 thị trường mới nổi. Đối với thị trường chứng khoán Brazil, Ba Lan, Ấn Độ, Thái Lan và Hàn Quốc chỉ số minh bạch và công bố thông tin có tương quan cùng chiều với tỷ lệ giá thị trường/giá sổ sách. Kết quả nghiên cứu cũng chỉ ra rằng chỉ số minh bạch và công bố thông tin trung bình ở các thị trường này là ở mức thấp đến trung bình. Aksu and Kosedag (2006) khi nghiên cứu việc áp dụng chỉ số minh bạch và công bố thông tin vào các công ty niêm yết trên TTCK Thổ Nhĩ Kỳ đã phát hiện công ty áp dụng chỉ số minh bạch và công bố thông tin thì có lợi nhuận cao hơn các công ty chưa áp dụng. Việc áp dụng chỉ số minh bạch và công bố thông tin đã cải thiện những chức năng chính của quản trị công ty trên TTCK Thổ Nhĩ Kỳ. Nghiên cứu ứng dụng chỉ số minh bạch và công bố thông tin vào các công ty ở Châu Á-Thái Bình Dương của Eng and Ling (2012) cho thấy rằng môi trường công bố thông tin và mức độ công bố thông tin của công ty có liên kết với nhau. Những công ty ở Châu Á-Thái Bình Dương từ môi trường công bố thông tin kém có mức độ công bố thông tin của công ty cao hơn. Nghiên cứu của Buskirk (2012) chứng minh rằng công bố thông tin thường xuyên hơn của các công ty tại Hoa Kỳ đã làm giảm thông tin bất cân xứng giữa những nhà đầu tư. Thông tin chi tiết được cung cấp đến nhà đầu tư đã làm giảm thông tin bất cân xứng hơn là những thông tin được công bố thường xuyên. Brown and Hillegeist (2007) cũng nhấn mạnh tầm quan trọng của chất lượng thông tin khi được công bố. Chất lượng thông tin được công bố và thông tin không đầy đủ là yếu tố chính

gây ra các phản ứng nghịch trên thị trường. Mối liên hệ nghịch chiều giữa chất lượng thông tin được công bố và thông tin không đầy đủ xuất hiện khi đặc điểm thông tin bất cân xứng hình thành từ những nhà đầu tư lớn trong công ty. Nghiên cứu quản trị công ty, minh bạch và công bố thông tin của các công ty tại các quốc gia thị trường mới nổi chỉ ra các công ty có sở hữu tập trung ít minh bạch thông tin và gây bất lợi cho các cổ đông thiểu số. Các công ty có sở hữu nhà nước và nhà đầu tư chiến lược giữ sở hữu tập trung, cổ phiếu trao đổi tự do thấp thì rất kém minh bạch. Tại thị trường chứng khoán châu Á, chỉ số minh bạch và công bố thông tin có quan hệ cùng chiều với tỷ số giá thị trường/ giá số sách; nhưng tại thị trường chứng khoán các nước Brazil, Ba Lan và Nam Phi thì có ảnh hưởng ngược lại.

2.3.1.3 Hệ thống xếp hạng minh bạch và công bố thông tin của Đài Loan

Viện Chứng khoán và Hợp đồng tương lai (Securities and Futures Institute - SFI) của Đài Loan đã xây dựng hệ thống xếp hạng minh bạch và công bố thông tin vào năm 2003 với bộ tiêu chí thử nghiệm gồm 62 đặc tính, tăng lên 85 đặc tính vào năm 2004, 103 đặc tính vào năm 2016. Bộ tiêu chí đánh giá IDTRS dựa trên cơ sở bộ tiêu chí CGS với 5 thành phần: bảo vệ quyền lợi cổ đông, đối xử công bằng trong điều hành, cải tiến hội đồng quản trị và điều hành, gia tăng minh bạch thông tin, và bảo vệ lợi ích các bên liên quan và trách nhiệm xã hội của doanh nghiệp. Các nhà đầu tư có thể tìm thấy các thông tin này qua mạng internet. Các nhà đầu tư có thể xác định mức độ minh bạch thông tin của các công ty qua những đặc điểm của công ty mà không cần có kỹ năng phân tích sâu và đưa ra các quyết định đầu tư (Chang and Fang, 2013). Kết quả khi áp dụng IDTRS trên TTCK Đài Loan đã chứng minh những công ty kém minh bạch thì ít thu hút nhà đầu tư hơn các công ty minh bạch tốt (Huang et al., 2011). Sự minh bạch thông tin có ảnh hưởng đến chi phí vốn của các công ty niêm yết, lợi nhuận của các cổ đông, rủi ro công ty, cấu trúc sở hữu, quản trị công ty và quy mô công ty. Theo Huang et al., (2011) việc áp dụng chỉ số IDTRS trên TTCK Đài Loan giai đoạn 2003 -2004 tìm thấy xếp hạng IDTRS ảnh hưởng đến phản ứng của thị trường như là một chỉ số hiệu quả; những đặc điểm của các công ty có ảnh hưởng đến minh bạch và công bố thông tin; chi phí vốn và quản trị công ty có tác động cùng chiều với công bố thông tin của công ty niêm yết. Nghiên cứu đã tìm ra mối quan hệ giữa đặc điểm công ty và mức độ minh bạch thông tin: công ty có mức độ minh bạch và công bố thông tin tốt có chi phí vốn thấp, quy mô công ty có ảnh hưởng lên mức độ công bố thông tin. Liu et al., (2014) đã chứng minh rằng mức độ minh bạch và công bố

thông tin có ảnh hưởng lên lợi nhuận công ty thông qua các chỉ tiêu ROE, ROA, Tobin’s Q. Công ty có mức độ minh bạch và công bố thông tin cao có lợi nhuận công ty cao hơn công ty kém minh bạch và công bố thông tin. Sự cải thiện xếp hạng minh bạch và công bố thông tin qua các năm của công ty niêm yết có tác động cùng chiều đến lợi nhuận công ty, nhưng ảnh hưởng ngược chiền đến thu nhập của những người quản trị công ty. Chao et al,. (2010) đã kết luận rằng công bố thông tin bắt buộc có liên kết yếu với giá cổ phiếu, nhưng không ảnh hưởng đến lợi nhuận vốn chủ sở hữu. Thông tin công bố kịp thời ảnh hưởng cùng chiều với giá trị công ty, ảnh hưởng lên cả hai yếu tố giá cổ phiếu và lợi nhuận vốn chủ sở hữu do những nhà quản trị công ty muốn phát đi tín hiệu về lợi nhuận cao của công ty để thu hút các nhà đầu tư tham gia. Sự minh bạch thông tin trong báo cáo thường niên ảnh hưởng lên giá trị công ty.

2.3.1.4 Chỉ số Quản trị và minh bạch của Singapore

Chỉ số Quản trị và minh bạch của Singapore (Singapore Governance and Transparency Index - SGTI) là bộ tiêu chí do Trung tâm Quản trị, Thể chế và Tổ chức (CGIO) của Chính phủ Singapore phối hợp cùng Hiệp hội quản lý đầu tư Singapore thiết lập dùng để đánh giá việc thực hiện quản trị doanh nghiệp của các công ty niêm yết tại Singapore. Chỉ số Quản trị và minh bạch áp dụng chính sách quản lý bền vững công ty trong bối cảnh kinh doanh hiện đại, nơi các bên liên quan chủ động yêu cầu sự minh bạch và trách nhiệm giải trình cao đối với sự toàn vẹn của các công ty. Chỉ số Quản trị và minh bạch đã thực hiện xếp hạng chỉ số Quản trị và Minh bạch (GTI) vào năm 2012 đáp ứng nhu cầu thông tin của TTCK Singapore. Những kết quả ứng dụng minh bạch và công bố thông tin theo tiêu chuẩn GTI chưa phổ biến và công bố để các nước tham khảo.

2.3.2 Chỉ số công bố thông tin tại Việt Nam

Nghiên cứu minh bạch và công bố thông tin của các công ty niêm yết trên TTCK Việt nam đã bắt đầu khá sớm sau khi TTCK Việt nam được thành lập. Lê Trường Vinh (2008) là người đầu tiên nghiên cứu minh bạch công bố thông tin của các công ty niêm yết tại Sở GDCK Thành phố Hồ Chí Minh với phương pháp phỏng vấn bản hỏi theo thang đo Likert 5 cấp vào năm 2008. Nghiên cứu khảo sát 30 công ty niêm yết chọn lọc từ Sở GDCK Thành phố Hồ Chí Minh. Nghiên cứu đo lường mức độ cảm nhận về minh bạch công bố thông tin của 20 nhà đầu tư cho một công ty niêm yết thông qua bản hỏi với 15 câu hỏi. Sử dụng phương pháp phân tích nhân tố Cronbach alpha để loại bỏ những biến đo lường không phù hợp trong 15 biến đo lường mức độ minh bạch công bố thông tin.

Sau cuộc khủng hoảng tài chính thế giới năm 2008, việc nghiên cứu chỉ số công bố thông tin của công ty niêm yết trên TTCK Việt Nam được đặt ra cho các nhà quản lý thị trường tài chính và một số nhà nghiên cứu kinh tế tại Việt Nam. Nhóm tác giả Grey Tower, Kelly Anh Vu, và Glennda Scully tại Đại học Curtin, Australia đã vận dụng các câu hỏi trong bộ thẻ điểm quản trị công ty thiết lập bộ chỉ số công bố thông tin “VnDI” với 84 câu hỏi và tiến hành nghiên cứu trên 45 công ty niêm yết tại Sở GDCK Thành phố Hồ Chí Minh và Hà Nội năm 2008. Nghiên cứu sử dụng kỹ thuật cho điểm có trọng số nhằm phản ánh sự khác biệt giữa các câu hỏi phỏng vấn. Điểm công bố thông tin của công ty bằng tổng số điểm có được chia cho tổng số điểm bản hỏi. Nguồn dữ liệu trả lời các nội dung bản câu hỏi lấy từ báo cáo thường niên của công ty niêm yết. Bộ chỉ số công bố thông tin được phân thành 5 phần: thông tin về Ban Giám Đốc và quản lý cấp trung với 3 câu hỏi; thông tin về công ty và chiến lược phát triển với 14 câu hỏi; thông tin dự báo về công ty với 14 câu hỏi; thông tin về tài chính và thị trường vốn với 29 câu hỏi; thông tin về báo cáo xã hội với 24 câu hỏi. Cơ sở phát triển chỉ số công bố thông tin của Tower et al.,(2011) dựa trên tiêu chí quản trị công ty của OECD (2004) và có chỉnh sửa sau khi đã áp dụng vào TTCK Malaysia ở dưới dạng bộ tiêu chí quản trị công ty tại Malaysia.

Kế đến, Tạ Quang Bình (2012) nghiên cứu mức độ công bố thông tin của 199 công ty cổ phần phi tài chính niêm yết trên TTCK Việt Nam trong năm 2009. Bộ tiêu chí bản câu hỏi được thiết lập dựa trên Luật Doanh Nghiệp năm 2005 và Luật Chứng khoán năm 2006 với 72 câu hỏi về công bố thông tin. Thông tin trả lời được lấy từ báo cáo thường niên của công ty ở thời điểm cuối năm. Mức độ công bố thông tin được phân thành 6 phần: thông tin tài chính, thông tin dự báo, thông tin chung về công ty, ban kiểm soát, công bố thông tin về cấu trúc Hội đồng quản trị, thông tin về người lao động-trách nhiệm xã hội và chính sách môi trường. Các câu trả lời được chọn theo thang đo Likert 5 cấp. Nghiên cứu sử dụng kỹ thuật hệ số tương quan phân hạng Spearman để xác định mức độ công bố thông tin thực tế của công ty niêm yết. Nghiên cứu cung cấp một kết quả tổng quát về hiện trạng công bố thông tin của các công ty niêm yết trên TTCK Việt Nam sau cuộc khủng hoảng kinh tế thế giới.

Hieu and Lan (2017) vận dụng đặc điểm bộ tiêu chí của Tower et al., (2011) để thiết lập chỉ số công bố thông tin tự nguyện Việt Nam với 42 câu hỏi với các thông tin trả lời từ báo cáo thường niên của công ty dựa trên hướng dẫn của Thông tư 52/BTC/2012 về công bố thông tin của công ty niêm yết. Nghiên cứu