Đức, 2012; Nguyễn Thị Cành và Phạm Chí Khoa, 2014). Các công ty có sự minh bạch và trung thực thông tin tốt, xếp hạng giá trị cao dễ huy động vốn từ công chúng (cổ phiếu, trái phiếu); trong khi những công ty có sự minh bạch và trung thực thông tin thấp, xếp hạng giá trị kém sẽ khó tiếp cận nguồn vốn vay và vốn đầu tư. Nghiên cứu của Iatridis (2006) khẳng định việc cam kết công bố thông tin kế toán làm giảm đi mức độ rủi ro của các bên liên quan đến công ty và cải thiện khả năng tiếp cận vốn của công trên TTCK và thị trường cho vay từ đó làm giảm chi phí vốn của công ty.

Trên thị trường chứng khoán Việt Nam, việc cải thiện minh bạch và công bố thông tin có thể làm giảm chi phí huy động vốn cổ phần của công ty niêm yết. Công ty có thể giảm chi phí vốn cổ phần khi cải thiện chất lượng và số lượng thông tin công bố trên TTCK (Nguyễn Việt Dũng và Nguyễn Thị Thu Huyền, 2016). Tuy nhiên, nghiên cứu với một số ít công ty niêm yết trên TTCK Việt Nam, Đặng Anh Tuấn và Ngô Thu Giang (2013) chỉ ra hoạt động công bố thông tin có ảnh hưởng nghịch chiều đến chi phí vốn cổ phần của công ty niêm yết.

2.3.5 Ảnh hưởng của minh bạch và công bố thông tin đến hiệu quả tài chính công ty niêm yết

Minh bạch thông tin công bố là một trong những chỉ số quan trọng dùng đánh giá hiệu quả kinh doanh của công ty niêm yết. Lang and Lundholm (1993) chỉ ra rằng những công ty niêm yết tiếp cận thị trường vốn thường xuyên công bố các thông tin tự nguyện. Tuy nhiên, các công ty niêm yết có kết quả kinh doanh trung bình thì ít sẵn lòng công bố thông tin.

Nhiều kết quả nghiên cứu đã chỉ ra lợi nhuận công ty liên kết có ý nghĩa với mức độ tăng lên của công bố thông tin (Owusu-Ansah, 1998; Karim et al., 2006). Các công ty niêm yết cung cấp thông tin chi tiết về tài chính xu hướng có lợi nhuận cao hơn. Việc minh bạch thông tin thấp của công ty niêm yết làm giảm sự quan tâm của các bên liên quan trong tham gia đầu tư vào công ty. Kết quả nghiên cứu của Aksu and Kosedag (2005) đã chỉ ra rằng các công ty niêm yết có chỉ số minh bạch và công bố thông tin tài chính cao thường có lợi nhuận cao. Nghiên cứu của Stiglbauer (2010) tại TTCK Franfurt cho thấy sự minh bạch thông tin về quản trị công ty có một mối tương quan thuận với hiệu quả công ty. Chỉ số minh bạch và công bố thông tin có tương quan thuận với giá trị công ty tại Brazil, Ba Lan, Ấn Độ, Thái lan và Hàn Quốc. Nghiên cứu của Andrade et al.,(2014) đã tìm thấy làm tăng tính minh bạch thông tin và quản trị công ty tốt làm cho thu nhập cổ phiếu công ty gia tăng. Khi phân tích hiệu quả kinh doanh trong lĩnh vực ngân hàng tại

Pakistan, Rashid et al.,(2015) đã chỉ ra tác động của minh bạch tài chính lên hiệu quả kinh doanh của ngân hàng. Kết quả nghiên cứu đã chỉ rằng hiệu quả tài chính (ROA và ROE) có tương quan thuận với minh bạch trong công bố thông tin. Kết quả tương tự cũng được tìm thấy trong nghiên cứu của Bushman and Smith (2003) là chất lượng thông tin công bố của công ty niêm yết có tương quan thuận với hiệu quả kinh doanh của công ty. Thông tin tài chính sẽ ảnh hưởng đến hiệu quả kinh doanh của công ty thông qua việc xác định cơ hội đầu tư, quản trị thông tin tài chính và giảm rủi ro cho các nhà đầu tư. Nghiên cứu của Sharif and Lai (2015) đã kết luận công bố thông tin của công ty có ảnh hưởng cùng chiều với lợi nhuận công ty niêm yết và ảnh hưởng nghịch chiều với đòn bẩy tài chính. Một số ý kiến khác cho rằng không tồn tại liên kết có ý nghĩa giữa lợi nhuận công ty niêm yết và mức độ công bố thông tin. Khi công ty niêm yết có lợi nhuận trên vốn chủ sở hữu (ROE) cao thì những nhà đầu tư không quan tâm đến những thông tin khác ngoài lợi nhuận. Do đó, ROE được xem là một chỉ tiêu có liên hệ nghịch chiều với mức độ công bố thông tin (Ahmed and Courtis, 1999). Nghiên cứu của Bassen et al., (2009) ở Đức, Zaman et al., (2015) ở Pakistan, Banerjee et al., (2015) ở Nga đều tìm thấy mối quan hệ ngược giữa việc công bố thông tin với kết quả kinh doanh. Sự suy giảm kết quả kinh doanh của công ty niêm yết sau đó có thể dẫn đến làm giảm lợi nhuận.

Một số tác giả nghiên cứu trên TTCK Việt Nam cũng tìm thấy ảnh hưởng của minh bạch và công bố thông tin đến lợi nhuận công ty niêm yết (Ngô Thu Giang và Đặng Anh Tuấn, 2013; Lê Quang Cảnh và Nguyễn Vũ Hùng, 2016; Đinh Bảo Ngọc và Nguyễn Chí Cường, 2016). Lợi nhuận công ty niêm yết chịu ảnh hưởng trực tiếp từ kết quả kinh doanh của công ty. Nghiên cứu của Lê Quang Cảnh và Nguyễn Vũ Hùng (2016) cho biết rằng công bố thông tin của công ty niêm yết có tác động tiêu cực đến kết quả kinh doanh: làm giảm tỷ số giữa giá trị thị trường và giá trị thay thế của một tài sản hữu hình (Tobin’s Q). Công ty công bố thông tin trung thực, kịp thời và có thể tiếp cận có tác động ngược tới kết quả kinh doanh của chính công ty niêm yết.

Andrade et al., (2002) khi nghiên cứu về xếp hạng tính minh bạch trong công bố thông tin của 1500 công ty niêm yết tại các nước tìm thấy thông tin từ báo cáo công ty niêm yết cung cấp có liên hệ đến giá trị công ty và rủi ro thị trường. Các công ty niêm yết công bố thông tin minh bạch đề xuất giá cổ phiếu cao hơn mong đợi. Chỉ số minh bạch và công bố thông tin có tương quan thuận với giá trị công ty (giá sổ sách) tại Brazil, Ba Lan, Ấn Độ, Thái Lan và Hàn Quốc. Tương tự,

nghiên cứu của Stiglbauer (2010) tại TTCK Franfurt cho thấy chỉ số minh bạch và công bố thông tin có tương quan thuận với giá trị công ty niêm yết tại Brazil, Ba Lan, Ấn Độ, Thái Lan và Hàn Quốc thể hiện qua tỷ số giá thị trường/giá sổ sách, tích lũy cổ phiếu quỹ. Sự minh bạch thông tin về quản trị công ty có một mối tương quan thuận với giá trị công ty niêm yết (đo lường bằng giá trị thị trường/giá sổ sách).

Ảnh hưởng thị trường của hoạt động công bố thông tin là sự biến động của giá cổ phiếu và khối lượng giao dịch trên thị trường khi xuất hiện thông tin công bố. Nhiều nghiên cứu chỉ ra rằng minh bạch công bố thông tin của công ty niêm yết làm giảm khoảng cách về giá mua và giá bán (Bogda and Ioan, 2010; Roddenberry and Bancon, 2011). Khi khoảng cách giữa giá mua và giá bán được thu hẹp, biến động của giá thị trường sẽ nhỏ hơn và do đó rủi ro thấp hơn. Điều này tác động đến công ty niêm yết thông qua giảm chi phí vốn cổ phần và tăng giá trị doanh nghiệp (Botosan, 1997; Reilly and Brown, 2000; Froidevaux, 2004).

Có thể bạn quan tâm!

-

Cơ Sở Về Mối Quan Hệ Giữa Công Bố Thông Tin, Chi Phí Vốn Chủ Sở Hữu

Cơ Sở Về Mối Quan Hệ Giữa Công Bố Thông Tin, Chi Phí Vốn Chủ Sở Hữu -

Cơ Sở Về Mối Quan Hệ Giữa Công Bố Thông Tin Và Hiệu Quả Tài Chính

Cơ Sở Về Mối Quan Hệ Giữa Công Bố Thông Tin Và Hiệu Quả Tài Chính -

Các Yếu Tố Ảnh Hưởng Đến Minh Bạch Và Công Bố Thông Tin Của Các Công Ty Niêm Yết

Các Yếu Tố Ảnh Hưởng Đến Minh Bạch Và Công Bố Thông Tin Của Các Công Ty Niêm Yết -

Khung Pháp Lý Về Công Bố Thông Tin Của Công Ty Niêm Yết Trên Ttck Việt Nam

Khung Pháp Lý Về Công Bố Thông Tin Của Công Ty Niêm Yết Trên Ttck Việt Nam -

Phương Pháp Hồi Quy Hiệu Ứng Ngẫu Nhiên Và Hiệu Ứng Cố Định

Phương Pháp Hồi Quy Hiệu Ứng Ngẫu Nhiên Và Hiệu Ứng Cố Định -

Mô Hình Ước Lượng Ảnh Hưởng Của Minh Bạch Và Công Bố Thông Tin Đến Chi Phí Vốn Cổ Phần

Mô Hình Ước Lượng Ảnh Hưởng Của Minh Bạch Và Công Bố Thông Tin Đến Chi Phí Vốn Cổ Phần

Xem toàn bộ 319 trang tài liệu này.

Nghiên cứu của Đặng Anh Tuấn (2010) chỉ ra rằng hoạt động công bố thông tin của công ty niêm yết có tác động đến biến động giao dịch thị trường của cổ phiếu. Biến động giao dịch sẽ phản ánh tính rủi ro của cổ phiếu và do đó sẽ tác động tới chi phí vốn hay giá trị thị trường của công ty niêm yết. Đặng Anh Tuấn và Ngô Thị Thu Giang (2013) kết luận rằng có mối tương quan nghịch giữa hoạt động công bố thông tin với biến động giá giao dịch thị trường của cổ phiếu và chi phí vốn cổ phần. Lập luận này cho rằng cải thiện mức độ công bố thông tin làm giá cổ phiếu ít biến động.

2.4 KẾT LUẬN

Chương hai lược khảo về các khái niệm cơ sở, các lý thuyết vận dụng giải thích ảnh hưởng của công bố thông tin đến công ty niêm yết, và các nghiên cứu thực nghiệm liên quan. Kết quả lược khảo cho thấy: (i) minh bạch và công bố thông tin của công ty niêm yết là khái niệm gắn liền nhau khi công ty thực hiện công bố trên TTCK thế giới và Việt Nam; (ii) lý thuyết cơ bản để dùng giải thích các yếu tố ảnh hưởng đến minh bạch và công bố thông tin của công ty niêm yết và ảnh hưởng của minh bạch và công bố thông tin đến chi phí vốn chủ sở hữu, hiệu quả tài chính của công ty niêm yết là lý thuyết thông tin bất cân xứng, lý thuyết đại diện, lý thuyết tín hiệu; (iii) các nghiên cứu thực nghiệm có liên quan gần nhất được lược khảo tài liệu trong luận án kết hợp với các lý thuyết kinh tế cung cấp cơ sở giải thích các giả thuyết đặt ra trong chương sau.

Các nghiên cứu của các tác giả trong và ngoài nước về chỉ số công bố thông tin có những đặc điểm chung luận án rút ra áp dụng là:

- Ðưa ra một bức tranh tổng quát về hiện trạng thực hiện công bố thông tin của công ty niêm yết trên thế giới và Việt Nam. Trong đó, một số nghiên cứu sử dụng bộ chỉ số minh bạch và công bố thông tin (TDI) của công ty niêm yết trên các TTCK làm cơ sở cho luận án tham khảo và sử dụng trong nghiên cứu.

- Ðưa ra các đánh giá về mức độ minh bạch và công bố thông tin của các công ty niêm yết trên TTCK Việt Nam, thế giới. Ðây là các mốc tham khảo để so sánh kết quả nghiên cứu của luận án.

- Một số nghiên cứu trong nước tồn tại một số hạn chế là: (i) chưa nghiên cứu sâu về minh bạch thông tin, tập trung vào nghiên cứu công bố thông tin; (ii) rất ít nghiên cứu sử dụng phương pháp phân tích định lượng để xác định yếu tố ảnh hưởng đến minh bạch và công bố thông tin, minh bạch và công bố thông tin đến chi phí vốn và lợi nhuận.

- Một số nghiên cứu có sử dụng bảng câu hỏi khảo sát để xác định mức độ công bố thông tin của công ty niêm yết. Tuy nhiên, cở mẫu của hầu hết các nghiên cứu chưa đủ rộng và đầy đủ.

CHƯƠNG 3: PHƯƠNG PHÁP NGHIÊN CỨU

Mục tiêu của luận án là xác định ảnh hưởng của các yếu tố quản trị và tài chính công ty đến mức độ minh bạch và công bố thông tin của công ty niêm yết; ảnh hưởng của minh bạch và công bố thông tin của công ty niêm yết đến chi phí vốn chủ sở hữu và hiệu quả tài chính của công ty. Để thực hiện các mục tiêu này luận án tiến hành xây dựng bộ chỉ số đánh giá mức độ minh bạch và công bố thông tin của công ty niêm yết trên thị trường chứng khoán Việt Nam, thu thập dữ liệu của các công ty niêm yết tại hai Sở GDCK Hà Nội và Thành phố Hồ chí Minh, thiết lập các mô hình ước lượng ảnh hưởng của yếu tố quản trị và tài chính công ty đến mức độ minh bạch và công bố thông tin của công ty niêm yết; ảnh hưởng của minh bạch và công bố thông tin của công ty niêm yết đến chi phí vốn chủ sở hữu và hiệu quả tài chính của công ty. Tiến trình thực hiện gồm các bước:

(i) thu thập dữ liệu của 505 công ty niêm yết trên TTCK Việt Nam, (ii) xây dựng bản hỏi chỉ số minh bạch và công bố thông tin của công ty niêm yết, (iii) thiết lập các mô hình ước lượng, (iv) phân tích thống kê mô tả và phân tích định lượng, (v) thảo luận các kết quả phân tích.

3.1 PHƯƠNG PHÁP THU THẬP DỮ LIỆU NGHIÊN CỨU

Tổng số công ty niêm yết tại Sở Giao dịch chứng khoán Hồ Chí Minh và Sở Giao dịch chứng khoán Hà Nội tại thời điểm nghiên cứu là 692 công ty. Luận án khảo sát một công ty liên tục trong 3 năm để đánh giá kết quả hoạt động tài chính của công ty theo thời gian và đưa ra kết luận hợp lý hơn các nghiên cứu trong 1 năm tài chính. Phương pháp lấy mẫu là nghiên cứu toàn bộ các công ty niêm yết trên hai Sở Giao dịch chứng khoán (HOSE và HNX, không bao gồm UpCom) đã được niêm yết từ 5 năm trở lên và không bị cảnh báo hủy niêm yết do vấn đề công bố thông tin. Phương pháp chọn lọc theo thời gian niêm yết để tạo ra sự đồng đều của mẫu nghiên cứu, và làm giảm sai số do các công ty niêm yết áp dụng khác nhau các quy định pháp luật về công bố thông tin.

Luận án đã chọn lọc ra 505 công ty niêm yết tại Sở GDCK Thành phố Hồ Chí Minh và Sở GDCK Hà Nội; quá trình phân tích loại bỏ các công ty thiếu dữ liệu (công bố số liệu thiếu 1 năm) và số liệu cực đoan (chi phí vốn chủ sở hữu âm; kết quả kinh doanh âm hoặc dương đột biến, cổ phiếu ngừng giao dịch dài hạn tại sở giao dịch), kết quả thu được 484 công ty có đủ dữ liệu 3 năm liên tục từ 2014- 2016, gồm có 271 công ty niêm yết tại Sở GDCK Thành phố Hồ Chí Minh và 213 công ty niêm yết tại Sở GDCK Hà Nội, tương đương 1452 quan sát đảm bảo

cho quy mô phân tích của luận án. Dữ liệu nghiên cứu để phân tích trong luận án được thu thập từ: Uỷ ban Chứng khoán Nhà nước, Sở GDCK Thành phố Hồ Chí Minh và Sở GDCK Hà Nội, trang web cung cấp thông tin công ty niêm yết của Công ty CP Chứng khoán Ngân hàng Đầu tư và Phát triển Việt Nam (BSC), trang web của công ty niêm yết. Các loại báo cáo chính thu thập:

- Báo cáo thường niên công ty niêm yết (báo cáo hợp nhất), báo cáo tài chính năm (báo cáo hợp nhất), bán niên, quý.

- Các báo cáo công bố thông tin khác công khai tại Uỷ ban Chứng khoán Nhà nước, Sở GDCK Thành phố Hồ Chí Minh và Hà Nội, trang web của công ty niêm yết.

- Các báo cáo cảnh báo của Uỷ ban Chứng khoán Nhà nước, Sở GDCK Thành phố Hồ Chí Minh và Hà Nội về công ty vi phạm công bố thông tin trên thị trường.

Để phỏng vấn nhà đầu tư, người quản lý công ty niêm yết và người nghiên cứu chứng khoán, luận án thực hiện khảo sát lấy ý kiến tại các hội thảo của công ty chứng khoán với nhà đầu tư; và phỏng vấn trực tiếp riêng lẻ. Bản hỏi được trình bày với người được phỏng vấn lần lược các câu trong bản hỏi và ghi nhận ý kiến phản hồi. Tổng số người được tham vấn ý kiến về bản hỏi là 64 người.

3.2 PHƯƠNG PHÁP THIẾT LẬP BỘ TIÊU CHÍ MINH BẠCH VÀ CÔNG BỐ THÔNG TIN

3.2.1 Cơ sở thiết lập bộ tiêu chí đánh giá mức độ minh bạch và công bố thông tin

Luận án sử dụng cơ sở thiết lập bộ chỉ số công bố thông tin của ba mô hình sau:

3.2.1.1 Công bố thông tin theo thẻ điểm Quản trị công ty

Tổ chức Hợp tác và phát triển kinh tế đã xây dựng bộ thẻ điểm quản trị công ty vào năm 2004 để minh bạch hóa thông tin của công ty trong khối thị trường chung Châu Âu. Thẻ điểm quản trị công ty công bố các thông tin liên quan 3 nội dung chính: quan hệ giữa ban giám đốc công ty, hội đồng quản trị, cổ đông và các bên có lợi ích liên quan khác; phương thức để đạt được mục tiêu và hoạt động giám sát kết quả kinh doanh của công ty; cơ chế theo đuổi các mục tiêu phù hợp với lợi ích của công ty và lợi ích của cổ đông với hệ thống giám sát hiệu quả. Bộ thẻ điểm quản trị công ty bao gồm quyền của cổ đông, đối xử công bằng giữa các cổ đông, vai trò của các bên liên quan, công bố thông tin và tính minh bạch, và trách nhiệm của hội đồng quản trị. Tính minh bạch và công bố thông tin được xếp

tại mục V với 30% số điểm cho 32 câu hỏi phải trả lời. Các câu hỏi xác định tính minh bạch và công bố thông tin được trả lời ở hai mức độ “có và không”. Thẻ điểm quản trị công ty có ưu điểm là chú trọng đến các hoạt động quản trị để công ty đạt hiệu quả kinh doanh cao nhất, nhưng minh bạch và công bố thông tin về công ty chỉ chiếm một tỷ trọng nhỏ. Các nghiên cứu về công bố thông tin tại Việt Nam dựa trên bộ thẻ điểm quản trị công ty chưa chỉ ra ảnh hưởng của minh bạch công bố thông tin đến chi phí vốn chủ sở hữu và hiệu quả tài chính vì minh bạch công bố thông tin chỉ chiếm 30% số điểm. Do đó, nghiên cứu về minh bạch công bố thông tin các nước chỉ đề cập đến các chỉ số minh bạch và công bố thông tin theo Standard and Poors, chỉ số xếp hạng công bố thông tin của Sở GDCK Đài Loan, chỉ số quản trị và minh bạch của Singapore. Luận án chỉ kế thừa mức độ chấm điểm của thẻ điểm quản trị công ty trong xây dựng thang điểm của bảng hỏi.

3.2.1.2 Chỉ số minh bạch và công bố thông tin theo Standard and Poors (2002)

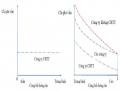

Patel et al.,(2002) xây dựng bộ chỉ số đánh giá sự minh bạch và công bố thông tin (TDS) cho các công ty niêm yết tại TTCK Mỹ và được vận dụng cho đến nay. Chỉ số T&D của Standard and Poors được dùng để đánh giá các công ty trong chỉ số của thị trường mới nổi S&P/ IFCI/TOPIX150. Mô hình nghiên cứu của Patel and Dallas (2004) chỉ ra có 3 yếu tố chính ảnh hưởng đến minh bạch và công bố thông tin của công ty niêm yết: cơ cấu sở hữu và quyền nhà đầu tư; minh bạch trong công bố thông tin tài chính; cơ cấu hội đồng quản trị và điều hành. Song song đó, các công ty niêm yết phải công bố thông tin theo điều luật Sarbanes- Oxley (SOX). Mô hình của Patel and Dallas (2004) được trình bày tại Hình 3.1.

Cấu trúc sở hữu và quyền của nhà đầu tư

Hội đồng quản trị và điều hành công ty

Minh bạch và công bố thông tin tài chính

Minh bạch và công bố thông tin CTNY

Hình 3.1: Mô hình nghiên cứu yếu tố ảnh hưởng đến minh bạch và công bố thông tin của công ty niêm yết của Patel and Dallas (2004)

Bộ chỉ số đánh giá sự minh bạch và công bố thông tin Standard and Poors (2002) đối với các công ty trên TTCK Mỹ dựa trên các báo cáo gửi đến cơ quan quản lý công ty niêm yết (Sở GDCK, công ty định giá Standard and Poors, v.v…) với các báo cáo mẫu 10-K, báo cáo gửi cho các cổ đông theo yêu cầu của Uỷ ban Chứng khoán và giao dịch. Các công ty được điều tra và trả lời bản hỏi ở dạng “có/không” và được xếp hạng theo thang điểm 10. Xếp hạng chung là tỷ lệ giữa số lượng câu trả lời công ty đạt được trên tổng số 98 tiêu chí đặt ra. Ưu điểm của phương pháp chỉ số TDS là dễ thực hiện và thu nhận thông tin trả lời. Standard and Poors đánh giá tính minh bạch công bố thông tin dựa trên báo cáo tài chính thường niên với 3 nhóm câu hỏi gồm 28 câu hỏi liên quan đến cấu trúc sở hữu và quyền của nhà đầu tư, tập trung vào vấn đề minh bạch trong quyền sở hữu, mức độ tập trung quyền sở hữu, quy trình biểu quyết và họp cổ đông; 35 câu hỏi liên quan đến minh bạch công bố thông tin tài chính và tình hình kinh doanh của công ty niêm yết, chính sách kế toán, thông tin liên quan đến kiểm toán công ty; 35 câu hỏi liên quan minh bạch công bố thông tin cơ cấu và hoạt động của hội đồng quản trị và ban giám đốc, cấu trúc của ban điều hành công ty niêm yết, vai trò của ban giám đốc và phương pháp đánh giá, khen thưởng, đào tạo. Nguồn thông tin trong phương pháp chỉ số TDS sử dụng chủ yếu từ các báo cáo chính công bố ra đại chúng mà không đề cập đến các nguồn thông tin khác về công ty ví dụ như thông tin trên website của công ty, website của cơ quan quản lý chứng khoán, chưa đánh giá chất lượng thông tin đi kèm là những thiếu sót của phương pháp này. Các thiếu sót này được khắc phục, bổ sung trong bộ chỉ số minh bạch và công bố thông tin của luận án.

3.2.1.3 Hệ thống xếp hạng công bố thông tin của Sở GDCK Đài Loan

Cheung et al., (2007) đã đề xuất mô hình các yếu tố ảnh hưởng lên sự minh bạch và công bố thông tin của công ty niêm yết trên TTCK khi phân tích các yếu tố ảnh hưởng đến công bố bố thông tin tại các TTCK mới nổi. Cấu trúc sở hữu, cấu trúc hội đồng quản trị, quy mô hội đồng quản trị hình thành nên đặc điểm quản trị của công ty niêm yết; trong khi đó các yếu tố quy mô công ty, đòn bẩy tài chính, kết quả tài chính, tài sản công ty, kết quả kinh doanh định hình nên đặc điểm tài chính công ty. Hai yếu tố chính đặc điểm quản trị và đặc điểm tài chính công ty ảnh hưởng lên sự minh bạch và công bố thông tin của công ty niêm yết. Mô hình của Cheung et al.,(2007) chỉ ra đặc điểm tài chính công ty có ảnh hưởng nhiều lên sự minh bạch và công bố thông tin của công ty niêm yết (Hình 3.2).