Đông Á. Trên 67% linh kiện, phụ tùng nhập khẩu tới Trung Quốc năm 2005 là từ Đông Á trong khi đó chỉ có 47,8% sản phẩm cuối cùng của Trung Quốc xuất khẩu trở lại các thị trường này. Tỷ trọng linh kiện, phụ tùng từ Nhật Bản xuất khẩu sang Trung Quốc giảm từ 26,8% năm 1992 xuống 22,6% năm 2005.

Nhật Bản đang tỏ ra lo ngại rằng phần xuất khẩu của Trung Quốc mở rộng nhanh chóng và cơ cấu xuất khẩu dần dần tiên tiến hơn. Trên thực tế tỷ trọng buôn bán hàng hóa cuối cùng của Nhật Bản trong thương mại toàn cầu đã giảm mạnh từ 20,9% năm 1992 xuống còn 11,2% năm 2005, trong đó tỷ trọng này trong ngành linh kiện, phụ tùng giảm từ 16,6% xuống 11%. Thế những các số liệu thống kê tại các quốc gia Đông Á lại cho thấy Trung Quốc đang dần dần trở thành nước mạnh nhất trong cả thương mại hàng hóa cuối cùng và thương mại linh kiện, phụ tùng.

Như vậy Trung Quốc ngày càng đóng vai trò quan trọng trong mạng lưới sản xuất ở Đông Á. Tuy nhiên dưới sự tác động của phân công lao động quốc tế và sự phát triển của R&D nên vị trí và sự tham gia của Nhật Bản, các nước NICs, Trung Quốc và các nước ASEAN trong mạng lưới sản xuất khu vực vẫn theo những trình tự và cấp độ nhất định. Trong đó, Nhật Bản vẫn đóng vai trò con chim đầu đàn, chuyên về các sản phẩm phục vụ thị trường có giá trị gia tăng cao, còn Trung Quốc chuyên về những sản phẩm giá thành thấp.

2.6. Đánh giá chung

GPNs ở Đông Á bao gồm nhiều quốc gia ở trình độ phát triển khác nhau và thu nhập khác nhau. Điều này thể hiện sự tương phản với thương mại nội ngành giữa các nước Châu Âu là giữa các nước có cùng trình độ phát triển và thu nhập. Sự đa dạng hóa các thành viên tham gia ở Đông Á là nhiều hơn ở Mỹ, Mexico hay Tây Âu, Trung Âu và Đông Âu. Chúng ta cũng có thể thấy các nước kém phát triển cũng tham gia vào mạng lưới sản xuất Đông Á trong khi đó các nước Trung và Đông Âu tham gia không đáng kể vào GPNs ở Châu Âu [18].

Các tập đoàn của Nhật Bản là kỹ sư trưởng trong mạng lưới sản xuất Đông Á cùng với các công ty đa quốc gia của Hoa Kỳ và Châu Âu. Mạng lưới kinh doanh

phát triển rộng hơn với sự tham gia của Hồng Kông, Đài Loan, Hoa Kiều và những công ty lớn của Hàn Quốc đã tiếp thêm sinh lực cho cả khu vực. Từ những năm 1990 sự nổi lên của Trung Quốc trong vai trò một nước sản xuất và đầu tư trở thành một yếu tố quan trọng. Không có khu vực phát triển nào có sự phụ thuộc lẫn nhau một cách năng động và có cơ cấu như Đông Á.

III. Sự tham gia của Việt Nam vào mạng lưới sản xuất toàn cầu

3.1. Đôi nét về kinh tế Việt Nam

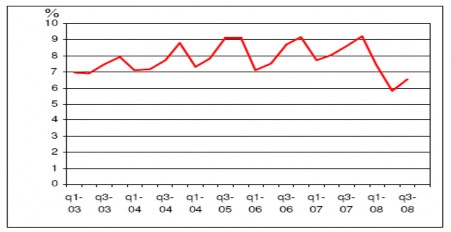

Nền kinh tế Việt Nam đang tăng trưởng nhanh với mức tăng trưởng trung bình 7,5% trong giai đoạn 1991-2007 (biểu đồ 6). Trong suốt giai đoạn này tốc độ tăng trưởng GDP tương đối ổn định và có tính chu kì theo quý. Mặc dù tốc độ tăng trưởng tăng lên từ quý 1 cho đến quý 3 nhưng lại giảm dần ở quý 4. Tuy nhiên sự giao động theo quý đó lại rất đều đặn, vì vậy nhìn chung tốc độ tăng trưởng GDP của Việt Nam cho đến đầu năm 2008 vẫn ổn định và ở mức cao. Do ảnh hưởng của cuộc khủng hoảng tài chính tiền tệ toàn cầu tốc độ tăng trưởng năm 2008 có giảm xuống chút ít đạt mức 6,23% [73]. Việt Nam được đánh giá là một trong hai quốc gia có tốc độ tăng trưởng nhanh nhất khu vực Châu Á năm 2003 [67]. Việt Nam đã thực sự chuyển đổi từ một nước nông nghiệp nghèo và lạc hậu, đóng cửa với thế giới, sản xuất công nghiệp chủ yếu là của các doanh nghiệp nhà nước và các hợp tác xã sang một nước tham gia vào hội nhập toàn cầu và đón nhận những nguồn đầu tư FDI và đầu tư tư nhân. Theo nhận định của ông John Hawksworth, nhà kinh tế vĩ mô hàng đầu của hãng kiểm toán nổi tiếng thế giới PricewaterhouseCoopers LLP, đến năm 2050 nền kinh tế tăng trưởng nhanh nhất thế giới có thể là Việt Nam với mức tăng trưởng tiềm năng là gần 10% một năm. Đến lúc đó nền kinh tế Việt Nam sẽ bẳng khoảng 70% nền kinh tế của Anh (hiện đang là nền kinh tế lớn thứ tư thế giới) [74].

Có thể bạn quan tâm!

-

Những Thay Đổi Trong Ngành Công Nghiệp Ô Tô Thế Giới

Những Thay Đổi Trong Ngành Công Nghiệp Ô Tô Thế Giới -

Sản Lượng Ô Tô Của Một Số Nước Châu Âu Năm 2003 Và 2005

Sản Lượng Ô Tô Của Một Số Nước Châu Âu Năm 2003 Và 2005 -

Tỷ Trọng Xuất Nhập Khẩu Máy Móc, Linh Kiện Phụ Tùng Năm 2003

Tỷ Trọng Xuất Nhập Khẩu Máy Móc, Linh Kiện Phụ Tùng Năm 2003 -

Triển Vọng Phát Triển Mạng Lưới Sản Xuất Toàn Cầu

Triển Vọng Phát Triển Mạng Lưới Sản Xuất Toàn Cầu -

Thuận Lợi Và Khó Khăn Đối Với Việt Nam Trong Thời Gian Tới Khi Tham Gia Vào Mạng Lưới Sản Xuất Toàn Cầu

Thuận Lợi Và Khó Khăn Đối Với Việt Nam Trong Thời Gian Tới Khi Tham Gia Vào Mạng Lưới Sản Xuất Toàn Cầu -

Mạng lưới sản xuất toàn cầu - thực trạng và triển vọng - 13

Mạng lưới sản xuất toàn cầu - thực trạng và triển vọng - 13

Xem toàn bộ 112 trang tài liệu này.

Biểu đồ 6: Tốc độ tăng trưởng GDP hàng năm của Việt Nam

Nguồn: Báo cáo tình hình phát triển kinh tế Việt Nam của WB, Hội nghị nhóm tư vấn các nhà tài trợ cho Việt Nam, tháng 12/2008.

Trong năm 1990, Việt Nam vẫn còn nằm trong nhóm các nước nghèo nhất thế giới với mức GDP bình quân đầu người là 98$ [72]. Đến cuối năm 2008, với mức GDP bình quân đầu người ước tính khoảng 960$ [71] Việt Nam đã nhanh chóng vươn tới nhóm nước có mức thu nhập trung bình thấp trên thế giới theo tiêu chuẩn của Ngân hàng thế giới.

3.2. Chính sách công nghiệp của Việt Nam

Trong bối cảnh hội nhập, Việt Nam luôn sẵn sàng làm bạn với tất cả các quốc gia và hội nhập vào nền kinh tế toàn cầu. Trong các định hướng phát triển quốc gia, cũng như các chính sách hỗ trợ, Chính phủ Việt Nam luôn hướng tới toàn cầu hóa, hội nhập kinh tế quốc tế. Tuy nhiên, Việt Nam luôn giữ vững quan điểm hội nhập là để phát triển đất nước. Chính vì thế, Việt Nam luôn đề cao phát triển công nghiệp, thực hiện công nghiệp hóa hiện đại hóa đất nước. Việt Nam cần trở thành một nối kết quan trọng trong mạng lưới sản xuất Đông Á bằng việc chuyên môn hóa một số quy trình và nhập khẩu các hàng hóa trung gian từ các quốc gia láng giềng. Các hàng hóa mà Việt Nam sản xuất và xuất khẩu phải là những hàng hóa tận dụng được lợi thế so sánh động. Với những khâu chuyên môn hóa, Việt Nam cần tập trung sản xuất đủ lớn và phát triển rộng rãi các ngành phụ trợ. Ngành

phụ trợ được xây dựng để Việt Nam có thể tăng cường những ngành mà Việt Nam có lợi thế so sánh động. Trong chính sách phát triển công nghiệp đến năm 2020 có đưa ra ba nhóm ngành công nghiệp mũi nhọn là: nhóm ngành công nghiệp có lợi thế cạnh tranh, nhóm ngành công nghiệp nền tảng, và nhóm ngành công nghiệp có tiềm năng. Đặc biệt trong thời gian tới Việt Nam sẽ chú trọng phát triển công nghiệp hỗ trợ để tạo sức cạnh tranh cho công nghiệp Việt Nam trong khu vực cũng như toàn cầu. Việt Nam coi đầu tư nước ngoài là chìa khóa để công nghiệp Việt Nam cất cánh và hội nhập với thế giới. Chính vì thế từ khi mở cửa tới nay Chính Phủ không ngừng đổi mới, hoàn thiện các chính sách đầu tư nhăm khuyến khích các dòng vốn chảy vào các khu công nghiệp, khu công nghệ cao tại Việt Nam.

3.3. Việt Nam tham gia vào mạng lưới sản xuất khu vực Đông Á

Nền tảng của GPNs chính là RPNs, vì vậy bất kì quốc gia nào muốn tham gia vào GPNs đều phải hội nhập vào mạng lưới sản xuất tại khu vực. Việt Nam là một quốc gia đang phát triển nên mới đang ở giai đoạn đầu tham gia vào GPNs với vai trò là một mắt xích trong mạng lưới sản xuất khu vực Đông Á mà thôi. Vì vậy khóa luận này chỉ phân tích sự tham gia của Việt Nam vào mạng lưới sản xuất Đông Á để thấy được vị trí của Việt Nam trong GPNs. Việt Nam nằm trong nhóm nước thứ 3 trong mô hình đàn nhạn bay của Đông Á. Đây là nhóm nước sẽ phát triển sau cùng, dựa trên sự dẫn dắt của các nước ở nhóm trên. Các ngành công nghiệp dần dần dịch chuyển từ các nước đi trước trong nhóm đầu sang các nước nhóm hai rồi mới đến nhóm nước thứ ba. Vì vậy Việt Nam là nước sau cùng tham gia vào mạng lưới sản xuất ở Đông Á trong một số ngành công nghiệp như: dệt may, nông phẩm, thủy sản, điện tử, ô tô… Thế nhưng Việt Nam cũng đã đạt được một số tiến bộ đáng kể khi trở thành một mắt xích trong mạng lưới này mặc dù vị trí của Việt Nam cả về quy mô và trình độ công nghệ trong mạng lưới sản xuất Đông Á vẫn rất khiêm tốn.

3.3.1. Việt Nam trong mạng lưới sản xuất điện tử

Ngành công nghiệp điện tử Việt Nam được xây dựng lại sau năm 1994. Từ đó tới nay đã phát triển qua hai giai đoạn: giai đoạn từ 1994 đến 2000: lắp ráp sản phẩm điện tử tiêu dùng phục vụ thị trường trong nước; giai đoạn hai từ năm 2000

cho tới nay: lắp ráp sản phẩm công nghệ thông tin, sản xuất phụ tùng linh kiện điện tử, máy tính xuất khẩu. Cho đến nay, thiết bị và linh kiện điện tử của Việt Nam đã được xuất khẩu sang hơn 50 quốc gia và vùng lãnh thổi trên thế giới với doanh thu xuất khẩu hàng năm đều tăng. Năm 2003 kim ngạch xuất khẩu chỉ đạt 406,8 triệu USD thì năm 2005 đạt 1,4 tỷ USD,đưa ngành công nghiệp điện tử trở thành một trong những ngành có kim ngạch xuất khẩu hơn 1 tỷ USD. Năm 2008, với kim ngạch xuất khẩu lên tới 2,75 tỷ USD ngành công nghiệp điên tử đã vươn lên hàng thứ 6 trong số những sản phẩm xuất khẩu chủ lực của Việt Nam [63].

Bằng những chính sách đổi mới, hội nhập thị trường nội địa tiềm năng và nguồn nhân lực phong phú, liên tục trong những năm gần đây, ngành điện tử Việt Nam đã thu hút được nhiều vốn đầu tư nước ngoài đặc biệt là FDI. Theo Hiệp hội doanh nghiệp điện tử Việt Nam, kể từ khu Việt Nam trở thành thành viên WTO đến đầu tháng 2 năm 2008 có nhiều dự án lớn đầu tư vào lĩnh vực điện tử với tổng số vốn khoảng 3 tỷ USD. Tập đoàn Intel nâng cấp vốn từ 600 triệu USD lên 1 tỷ USD, tập đoàn Nidec đầu tư dự án 1 tỷ USD sản xuất đầu đọc quang học dùng cho đầu DVD, VCD và mô tơ siêu nhỏ dùng trong máy ảnh, máy in; tập đoàn Foxcom đầu tư 5 tỷ USD, trong đó riêng sản xuất linh kiện điện tử khoảng 1 tỷ USD; tập đoàn Meikom đầu tư 300 triệu USD sản xuất linh kiện điện tử tại Hà Tây…Một số tập đoàn Nhật Bản, Đài Loan đang có ý định chuyển các nhà máy đang sản xuất linh kiện điện tử của họ tại Trung Quốc, Malaysia về Việt Nam trong thời gian tới [70].

Một số tập đoàn lớn đã chọn các doanh nghiệp Việt Nam, biến họ trở thành các OEM cho mình. Năm 2003 tập đoàn Intel đã kí hợp đồng với hai công ty của Việt Nam là FPT và CSM, theo đó Intel sẽ cung cấp các linh kiện như mainboard và CPU, đồng thời hỗ trợ trực tiếp về kĩ thuật, xây dựng thương hiệu, thiết kế sản phẩm, đào tạo, còn công ty tại Việt Nam phải cung cấp những chiếc máy tính cá nhân chất lượng cao, giá cả cạnh tranh. Đến năm 2004, hai công ty lắp ráp máy tính hàng đầu này của Việt Nam đã trở thành OEM của tập đoàn Seagate tại Việt Nam. Năm 2007 hai công ty này chính thức được tập đoàn Microsoft công nhận là đối tác sản xuất thiết bị gốc. Mới đây ngày 18 tháng 2 năm 2009, tập đoàn Intel và công ty

điện tử Hà Nội (Hanel) vừa ký thỏa thuận chiến lược, theo đó Hanel chính thức trở thành nhà máy sản xuất máy tính thiết bị gốc tiếp theo của Intel tại Việt Nam.

Tuy thu hút được lượng vốn đầu tư nhiều, nhưng ngành công nghiệp điện tử Việt Nam lại phụ thuộc quá nhiều vào nước ngoài. Các doanh nghiệp có vốn đầu tư nước ngoài trong lĩnh vực điện tử đang chiếm 90% tỷ trọng xuất khẩu so với doanh nghiệp trong nước [63]. Có thể thấy rõ vai trò của Việt Nam trong mạng lưới sản xuất điện tử Đông Á là không lớn. Có tới 70% doanh nghiệp điện từ nhỏ và vừa ở Việt Nam đi theo con đường lắp ráp, hoạt động tạo ra ít giá trị gia tăng. Chỉ có một số ít doanh nghiệp (thường là 100% vỗn nước ngoài) có công nghệ hiện đại, sử dụng hầu hết các nguyên liệu, phụ tùng linh kiện ngoại nhập và xuất khẩu 100% sản phẩm như là Fujisu, Canon. Còn các doanh nghiệp quy mô nhỏ, thường hoạt động dưới hình thức liên doanh với các doanh nghiệp trong nước theo định hướng sản xuất, lắp ráp điện tử tiêu dùng ở mức giản đơn phục vụ nội địa.

Bước đầu, ngành công nghiệp điện tử đã chuyển từ gia công lắp ráp đơn giản sang nghiên cứu thiết kế được một số sản phẩm thương hiệu Việt như Belco, Hanel, Hòa Phát, Tiến Đạt.. và sản xuất phụ tùng linh kiện xuất khẩu. Vì thế có trong tương lại các doanh nghiệp Việt Nam có khả năng tham gia vào mạng lưới sản xuất toàn cầu với tư cách là các doanh nghiệp sản xuất theo thiết kế của doanh nghiệp (ODM) và doanh nghiệp sản xuất với thương hiệu của doanh nghiệp (OBM).

3.3.2. Việt Nam trong mạng lưới sản xuât ô tô

Năm 1991 hai liên doanh lắp ráp ô tô đầu tiên của Việt Nam ra đời là công ty ô tô MêKông và liên doanh sản xuất ô tô Hòa Bình đã đánh dấu sự ra đời của ngành ô tô Việt Nam. Hoạt động của công nghiệp ô tô trong nước chủ yếu được phản ánh thông qua hoạt động của 12 liên doanh có vốn đầu tư nước ngoài và khoảng 160 doanh nghiệp trong nước sản xuất, lắp ráp sửa chữa và chế tạo phụ tùng ô tô [2]. Trong số các doanh nghiệp đang hoạt động, Hiệp hội các nhà sản xuất ô tô Việt Nam (VAMA) quy tụ 16 doanh nghiệp bao gồm 11 doanh nghiệp FDI và 5 doanh nghiệp nội địa có thể coi là lực lượng nòng cốt. Ngành công nghiệp ô tô Việt Nam vẫn đang trong tình trạng sản xuất hết sức giản đơn chưa vượt qua giai đoạn lắp ráp.

Toàn bộ lực lượng các doanh nghiệp trong ngành ô tô Việt Nam mới chỉ làm việc lắp ráp ô tô từ các nguồn linh kiện nhập khẩu từ Trung Quốc, Thái Lan, Malaysia.

Khi Việt Nam hội nhập sâu rộng hơn vào nền kinh tế toàn cầu, các rào cản thương mại dần dần được gỡ bỏ thì các tập đoàn ô tô nước ngoài cũng bắt đầu thiết lập các cơ sở sản xuất, các nhà máy vệ tinh tại Việt Nam. Thực tế, hiện nay đã có một số doanh nghiệp nước ngoài tham gia đầu tư vào sản xuất linh kiện phụ tùng như Nissan, Dezen và một số doanh nghiệp liên doanh với Trung Quốc, Malaysia đã sản xuất phụ tùng các loại xe ô tô như phụ tùng kim loại, ghế ô tô, hệ thống điều hòa không khí và động cơ. Một số công ty nổi tiến như Toyota (Nhật Bản) đã xây dựng nhà máy sản xuất thân xe và phụ tùng xe tại Mê Linh – Vĩnh Phúc, tập đoàn Bosch (Đức) năm 2008 đã khởi công xây dựng nhà máy sản xuất các dây truyền lực sử dụng cho các loại xe ô tô, dự kiến sẽ hoàn thành vào cuối năm 2009. Số lượng các nhà đầu tư nước ngoài xây dựng các nhà máy sản xuất linh kiện, phụ tùng ô tô tại Việt Nam còn rất nhỏ. Trong khi đó sản xuất linh kiện trong nước lại dậm chân tại chỗ.

3.3.3. Việt Nam tham gia vào mạng lưới sản xuất dệt may

Từ lâu dệt may đã là một ngành công nghiệp đóng góp lớn cho giá trị xuất khẩu của Việt Nam. Ngành dệt may Việt Nam hiện nay đang đứng thứ 10 trong tổng số 153 nước xuất khẩu dệt may trên thế giới, đứng thứ hai về kim ngạch xuất khẩu của Việt Nam (sau dầu thô) [66]. Kim ngạch xuất khẩu dệt may không ngừng gia tăng qua các năm. Năm 2003, kim ngạch mặt hàng này mới chỉ dừng ở 3,6 tỷ USD, sang năm 2004 đã đạt 4,3 tỷ USD. Năm 2007 với kim ngạch xuất khẩu đạt 7,7 tỷ USD, dệt may đã qua mặt “anh cả” dầu thô, trở thành mặt hàng công nghiêp có kim ngạch xuất khẩu ấn tượng nhất trong năm (tổng cục thống kê Việt Nam). Ước tính xuất khẩu dệt may sẽ đạt 9,1 tỷ USD năm 2008, tăng 17% so với cả năm 2007 [64]. Một thực tế đáng buồn là so với thế giới thì tốc độ tăng trưởng của hàng dệt may Việt Nam vẫn còn thấp, khoảng 20%-30%, trong khi đó Trung Quốc đạt tăng trưởng 80%, Indonesia 40% [68]. Trong năm 2007 cùng với sự gia tăng đầu tư nước ngoài, các doanh nghiệp FDI đã đăng kí vốn đầu tư 76 dự án vào lĩnh vực

nguyên liệu, mặc mặc với tổng số vốn 388 triệu USD, tổng số vốn đăng kí đầu tư trong ngành dệt may đến thời điểm cuối năm 2007 đạt 5,4 tỷ USD [8].

Tuy tăng trưởng của ngành dệt may khá cao nhưng vẫn có một thực tế tồn tại là Việt Nam chủ yếu mới chỉ tập trung vào khâu gia công hàng may mặc, công nghiệp phụ trợ dệt may chưa hề phát triển. Đến năm 2007 ngành dệt may vẫn phải nhập khẩu tới 90% bông, gần 100% các loại xơ, sợi tổng hợp, hóa chất thuốc nhuộm, máy móc, thiết bị và phụ tùng, 70% vải và từ 50% đến 70% các loại phụ liệu cho may xuất khẩu [66]. Việt Nam chỉ có khoảng 855 doanh nghiệp phụ trợ và bán phụ trợ, do đó ngành thường xuyên phải đối mặt với nhiều khó khăn, giảm sức cạnh tranh của sản phẩm. Hơn nữa các doanh nghiệp sản xuất trong nước chịu nhiều sức ép từ phía các nhà cung cấp nguyên phụ liệu.

Gia công xuất khẩu vẫn đang chiếm tỷ trọng lớn, đến 90% doanh nghiệp dệt may Việt Nam sản xuất gia công cho nước ngoài [66]. Trong chuỗi giá trị nội bộ ngành dệt may bao gồm các khâu cơ bản: ý tưởng & thiết kế, chuẩn bị sản xuất/phụ trợ, sản xuất, thương mại hóa/phân phối sản phẩm. Trong chuỗi giá trị nội bộ ngành thì khâu sản xuất là khâu có tỷ suất lợi nhuận thấp nhất, nhưng hầu hết các doanh nghiệp may xuất khẩu Việt Nam đang tập trung khai thác lợi thế ở khâu này. Tại hội thảo về phát triển ngành dệt may Việt Nam sau hai năm hội nhập WTO ông Hồ Lê Nghĩa, Viện Nghiên cứu chiến lược và chính sách (bộ Công Thương) cho rằng “giá trị gia tăng thấp, tỷ suất giá trị gia tăng trên giá trị sản xuất công nghiệp có xu hướng giảm, và tỷ suất lợi nhuận cuối cùng chỉ thu được từ 5% đến 8% ở khâu gia công”. Ngành công nghiệp dệt may Việt Nam mới chỉ tham gia vào mạng lưới sản xuất khu vực Đông Á dưới hình thức gia công mà thôi mà chủ yếu là sản xuất theo tiêu chuẩn khách hàng (OEM).

Từ năm 2001 đến 2006 tỷ lệ gia công hàng dệt may xuất khẩu có xu hướng giảm dần, nhưng vẫn rất thấp từ 78,8% xuống còn 73,4%. Một số doanh nghiệp đã chuyển dần sang làm hàng FOB, nhưng mới ở mức độ sơ khai, tức là gia công với giá cao hơn. Trên thực tế, các doanh nghiệp Việt Nam được nhà nhập khẩu chỉ định mua nguyên vật liệu, may theo mẫu họ đưa ra. Nếu là sản xuất FOB thực sự doanh nghiệp phải thiết kế mẫu mã, chọn nguyên phụ liệu, chào hàng (mua đứt, bán đoạn).