các rào cản ra nhập ngành của công ty đầu tàu đưa ra rất cao vì thế công nghiệp ô tô vẫn là một ngành độc quyền.

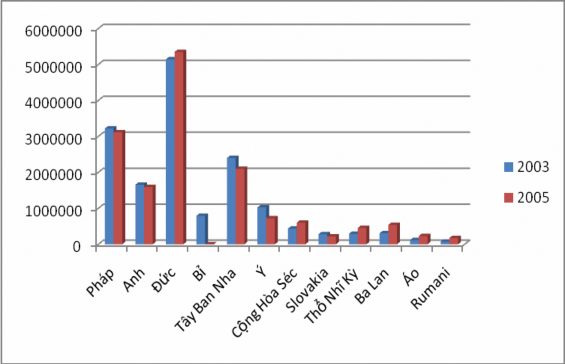

Xét trên phương diện quốc gia thì trong mạng lưới sản xuất một số quốc gia nổi lên với vai trò thống trị. Tại Châu Âu Đức vẫn giữa vị trí dẫn đầu, tiếp theo là Pháp, Tây Ban Nha Italy, Anh. Biểu đồ 1 cho thấy sản lượng ô tô Đức năm 2003 và 2005 đều đứng đầu Châu Âu ở mức 5.277.987 và 5.350.187 chiếc. Các nước Pháp, Tây Ban Nha, Italy và Anh dù đứng sau Đức nhưng sản lượng thấp hơn đáng kể (khoảng trên 2.000.000 chiếc). Đáng kể nhất tại Châu Âu trong thời gian gần đây là sự tăng trưởng của sản xuất ô tô tại một số nước Đông Âu, đặc biệt là Ba Lan, Cộng Hòa Séc, Thổ Nhĩ Kỳ. Trên biểu đồ cho thấy từ năm 2003 đến 2005 sản lượng ô tô của một số nước giảm đáng kể như Bỉ, Ý, Anh… Nhưng một số nước Đông Âu có sự tăng trưởng vượt bậc về sản lượng. Sản lượng sản xuất ô tô của Ba Lan đã tăng gần 76% so với năm 2003. Tuy nhiên vị trí dẫn đầu vẫn thuộc về các nước Tây Âu là chủ yếu. Điều này cho thấy trong mạng lưới sản xuất ô tô ở Châu Âu có sự tập trung hóa cao độ ở một số quốc gia phát triển hơn.

Biểu đồ 1: Sản lượng ô tô của một số nước Châu Âu năm 2003 và 2005

Nguồn OICA.net (http://www.autoindustry.co.uk/statistics/production/europe/cars)

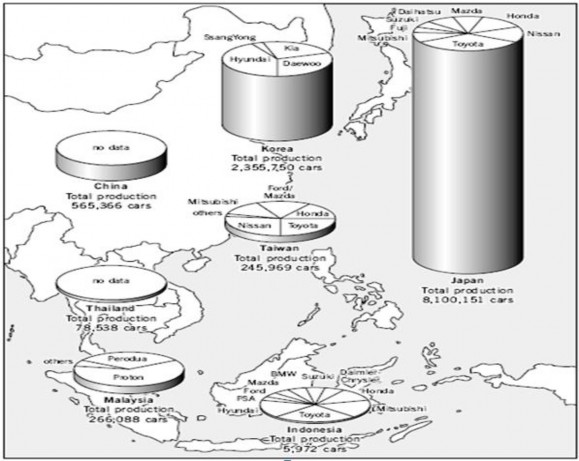

Sự tập trung hóa về địa lý càng được chứng tỏ rõ hơn trong ví dụ về mạng lưới sản xuất ô tô ở Đông Á. GPNs trong công nghiệp ô tô ở Đông Á do Nhật Bản chi phối, tiếp theo đó là Hàn Quốc. Hình 10 cho thấy Nhật Bản chiếm hầu hết sản lượng sản xuất ô tô ở Châu Á với tổng sản lượng năm 2003 là 8.100.151 chiếc gấp khoảng 3 lần Hàn Quốc (2.355.750 chiếc). Trong khi đó các nước còn lại trong khu vực có sản lượng thấp hơn rất nhiều chỉ ở mức dưới 600.000 xe thậm chí còn dưới 6 000 xe. Ngoài Nhật Bản và Hàn Quốc thì các nhà sản xuất ô tô tại Đông Á phải kể đến là Trung Quốc, Malaysia, Đài Loan, Thái Lan và ở tầng tiếp theo là Indonesia, Philipnines. Thông qua hình thức liên doanh với các công ty sở tại mạng lưới các nhà máy lắp ráp ô tô Nhật Bản được đặt tại Thái Lan, Malaysia và Philipine, Indonesia, Đài Loan, Trung Quốc. Ở những quốc gia này Nhât Bản thống trị toàn bộ ngành. Thí dụ tại Thái Lan, các công ty Nhật Bản đã chiếm tới hơn 90% tổng sản lượng ô tô cả nước; riêng Toyota đã kiểm soát tới 30% thị trường ô tô Thái Lan [35].

Hình 10: Sản lượng ô tô ở Châu Á năm 2003

Có thể bạn quan tâm!

-

Toàn Cầu Hóa Kinh Tế Và Sự Thay Đổi Bản Chất Của Quá Trình Cạnh Tranh

Toàn Cầu Hóa Kinh Tế Và Sự Thay Đổi Bản Chất Của Quá Trình Cạnh Tranh -

Phân Công Lao Động Trong Mạng Lưới Sản Xuất Công Nghiệp Điện Tử

Phân Công Lao Động Trong Mạng Lưới Sản Xuất Công Nghiệp Điện Tử -

Những Thay Đổi Trong Ngành Công Nghiệp Ô Tô Thế Giới

Những Thay Đổi Trong Ngành Công Nghiệp Ô Tô Thế Giới -

Tỷ Trọng Xuất Nhập Khẩu Máy Móc, Linh Kiện Phụ Tùng Năm 2003

Tỷ Trọng Xuất Nhập Khẩu Máy Móc, Linh Kiện Phụ Tùng Năm 2003 -

Sự Tham Gia Của Việt Nam Vào Mạng Lưới Sản Xuất Toàn Cầu

Sự Tham Gia Của Việt Nam Vào Mạng Lưới Sản Xuất Toàn Cầu -

Triển Vọng Phát Triển Mạng Lưới Sản Xuất Toàn Cầu

Triển Vọng Phát Triển Mạng Lưới Sản Xuất Toàn Cầu

Xem toàn bộ 112 trang tài liệu này.

Nguồn: Dicken, P. (2003), Global shift: Reshaping the global economic map in the 21st century, Fourth edition. London: Sage Publications.

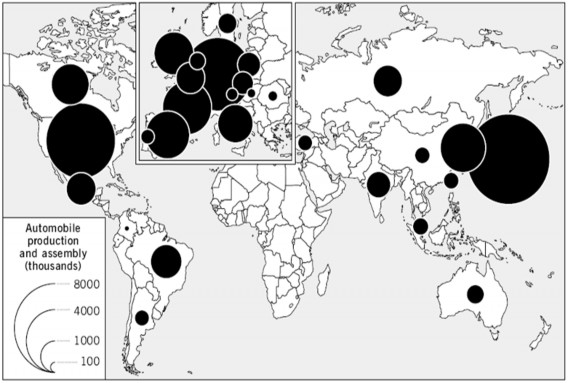

Trong công nghiệp ô tô không chỉ có sự tập trung quyền lực trong tay một số công ty lớn, mà còn có sự tập trung về không gian. Khoảng 80% sản lượng ngành ô tô được sản xuất tại 3 khu vực chính là Châu Âu, Đông Á và Châu Mỹ ; trong đó Châu Âu và Đông Á chiếm gần 2/3 tổng sản lượng ngành (hình 11).

Hình 11: Sản lượng sản xuất và lắp ráp ô tô toàn cầu năm 2003

Nguồn: Dicken, P. (2003), Global shift: Reshaping the global economic map in the 21st century, Fourth edition, London: Sage Publications.

Trong mạng lưới sản xuất ô tô quyền lực tập trung ở các nhà sản xuất theo mẫu gốc. Các OEM có khả năng gây áp lực đối với toàn bộ các nhà cung cấp ở dưới mình. Trong suốt 3 thập niên vừa qua, OEM đã thay đổi cách thiết kế và xây dựng một chiếc xe và tác động trực tiếp đến các nhà cung cấp nguyên liệu và phụ tùng. Các OEM lựa chọn nhà cung cấp dựa trên những tiêu chuẩn của họ, trong khi đó thật khó để các nhà cung cấp có thể lựa chọn đối tác cho mình. Các tiêu chuẩn lựa chọn do các OEM đưa ra thường là: giá, chất lượng, thời gian hoàn thành. Trong cả 3 tiêu chuẩn trên các OEM đều có thể gây rất nhiều áp lực đối với nhà cung cấp và OEM có thể loại bỏ họ bất cứ lúc nào nếu họ không thể đáp ứng kịp các yêu cầu.

Thí dụ các công ty đầu tàu như Toyota đã yêu cầu phải cắt giảm 25% chi phí trong vòng 3 năm; Ford yêu cầu giảm giá từ 5% đến 7% mỗi năm Skoda cũng đưa ra chính sách mỗi năm sẽ cắt giảm khoảng 2% [60]. Chính áp lực về giá của

các OEM khiến các nhà cung cấp lại gây áp lực đối với những nhà cung cấp tuyến dưới của mình, vì thế đã tạo ra áp lực giảm giá trong toàn bộ mạng lưới sản xuất.

II. Mạng lưới sản xuất tại Đông Á

2.1. Tình hình chung

Nền tảng phát triển GPNs chính là sự phát triển RPNs. Ban đầu mô hình liên kết mạng lưới chỉ ở trong một châu lục, nhưng do tính hiệu quả của nó mà GPNs đã phát triển và mang tầm cỡ xuyên châu lục. Hai khu vực có mạng lưới sản xuất phát triển lớn mạnh và rõ rệt nhất là tại Châu Âu và Đông Á. Phân đoạn sản xuất là một trong những nền tảng ra đời cho mạng lưới sản xuất toàn cầu và hình thành mạng lưới sản xuất ở từng khu vực cụ thể. Từ giữa thập niên 1960, để chống đỡ lại áp lực do tiền lương tăng cao, sự cạnh tranh của hàng hóa nhập khẩu từ nước ngoài, MNCs trong công nghiệp điện tử của Mỹ đã khởi xướng xu hướng chia tách quy trình sản xuất ra và đặt chúng ở các khu vực khác nhau. Chính phủ Mỹ đã hỗ trợ cho hoạt động này bằng cách khuyến khích các doanh nghiệp trong nước xuất khẩu nguyên vật liệu ra nước ngoài rồi nhập khẩu hàng hóa cuối cùng trở lại trong nước bằng cách chỉ tính thuế trên phần giá trị tăng thêm do gia công nước ngoài. Ban đầu MNCs của Mỹ đã tìm kiếm cơ hội thuê gia công ở các nước láng giềng Châu Mỹ La Tinh do gần về địa lý, chi phí vận chuyển đỡ tốn kém. Tuy nhiên, do môi trường đầu tư không thuận lợi, cũng như những bất ổn về kinh tế và chính trị, các nhà sản xuất Mỹ đã chuyển hướng, tìm kiếm các nhà cung cấp ở các châu lục khác. Chính vì vậy, ở Châu Mỹ mạng lưới sản xuất không phát triển mấy, GPNs lại phát triển rộng rãi ở Châu Âu và Đông Á. GPNs ở Đông Á tuy xuất hiện sau nhưng lại phát triển rõ rệt hơn hẳn và Đông Á nhanh chóng trở thành cơ sở sản xuất của toàn thế giới. Trong khóa luận này chỉ tập trung nghiên cứu GPNs ở khu vực Đông Á để từ đó thấy được vị trí của Việt Nam trong GPNs. Tuy nhiên, trong quá trình phân tích, khóa luận cũng sẽ đưa ra một số điểm khác biệt giữa GPNs Đông Á và Châu Âu.

2.2. Sự hình thành mạng lưới sản xuât Đông Á

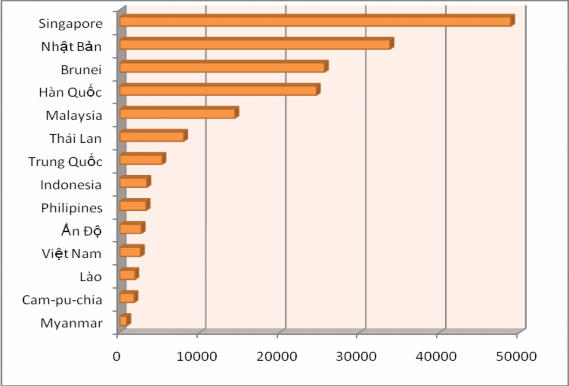

Biểu đồ 2: GDP (PPP) bình quân đầu người của các nước Đông Á năm 2007

Nguồn: CIA, Factbook 2008 (đơn vị: đô la Mỹ)

Từ đầu thập niên 1990, GPNs đã hình thành và phát triển ở ASEAN và các quốc gia khu vực Đông Á. Đông Á là một khu vực đa dạng hóa về thể chế chính trị, kinh tế –xã hội, văn hóa. Hơn nữa, qua số liệu GDP bình quân đầu người các nước Đông Á (biểu đồ 2) có thể thấy sự chênh lệch về thu nhập giữa những nước này rất lớn, đặc biệt là giữa nhóm nước NICs và các một số nước còn lại trong ASEAN. Biểu đồ 2 cho thấy rõ hai nhóm nước rõ rệt: đứng đầu là các nước Hàn Quốc, Brunei, Nhật Bản, Singapore; còn tiếp đó là nhóm các nước còn lại. GDP bình quân đầu người giữa hai nhóm này cách biệt rất lớn. Hàn Quốc và Brunei là hai nước có mức GDP/người thấp ở nhóm trên thì cũng gấp đôi GDP/người của Malaysia, Thái Lan- những nước tương đối phát triển ở nhóm dưới. Nếu so sánh Nhật Bản hay Singapore với Myanmar, Cam-pu-chia, Lào thì khoảng cách là quá lớn. GDP bình quân đầu người của Singapore gấp khoảng 26 lần GDP bình quân đầu người của Myanmar. Do sự khác biệt lớn về kinh tế, chính trị và văn hóa

mạng lưới sản xuất Đông Á mang những đặc trưng riêng khác với mạng lưới sản xuất tại Châu Âu.

2.3. Một số đặc điểm của mạng lưới sản xuất Đông Á

Mạng lưới sản xuất ở Đông Á là một kiểu liên kết phi chính thức giữa các nước đặc biệt là giữa Nhật Bản với các nước khác trong khu vực. Liên kết không chính thức ở Đông Á dựa trên ba mối quan hệ đặc biệt, đó là: quan hệ chủng tộc, liên kết công nghiệp và sự gần gũi về địa lý chứ không phải dựa trên các tổ chức liên kết khu vực và các hiệp định hợp tác toàn diện giữa các nước. Từ đầu những năm 1970 đến nay, mạng lưới sản xuất này đã tạo nên sự hợp tác và gắn kết chặt chẽ thông qua đầu tư trực tiếp và hoạt động thương mại.

GPNs ở Đông Á cũng là một liên kết hết sức phức tạp các công ty, chi nhánh các liên minh chiến lược, các nhà thầu phụ, các nhà cung cấp địa phương tại các quốc gia trong khu vực, được chia ra 4 tầng chính. Nhật Bản - một nước công nghiệp phát triển - xuất hiện ở tầng đầu tiên của GPNs. Nhật Bản đi đầu trong công cuộc công nghiệp hóa, phát triển công nghệ thông qua các chính sách và chiến lược tìm kiếm thị trường xuất khẩu lớn. Các công ty nhỏ, MNCs, TNCs Nhật Bản đóng vai trò là các công ty đầu tầu trong mạng lưới sản xuất. Tầng thứ hai trong GPNs bao gồm các nước NICs: Singapore, Hông Kông, Hàn Quốc (bốn con hổ Châu Á). Bốn quốc gia này là những nước đi tiên phong trong công cuộc công nghiệp hóa ở một số ngành dựa trên chiến lược hướng về xuất khẩu, đón đầu công nghệ. Tầng thứ ba của GPNs tại Đông Á là một số nước Đông Nam Á: Malaysia, Thái Lan, Phipipine, Indonesia, họ làm theo các chiến lược của những nước NICs. Tuy nhiên năng lực công nghệ nội địa trong bốn nước Đông Nam Á vẫn thấp hơn bốn nước công nghiệp mới. Hơn nữa, Malaysia và Thái Lan phụ thuộc rất nhiều vào các doanh nghiệp, tập đoàn của Nhật Bản, Mỹ, Hàn Quốc và Châu Âu. Tầng thứ tư của GPNs Đông Á bao gồm Trung Quốc, các nước kém phát triển hơn ở ASEAN trong đó có Việt Nam. Hiện nay, Trung Quốc đang kéo dần vốn đầu tư trực tiếp nước ngoài ra khỏi các quốc gia ở tầng thứ 3 của Mạng lưới sản xuất.

Mạng lưới sản xuất Đông Á được định hướng bởi thị trường. Điều này có nghĩa là bất cứ liên kết nào đem lại lợi nhuận cuối cùng sẽ dẫn đến sự hình thành các liên kết không chính thức, còn các yếu tố khác chỉ hỗ trợ cho quá trình liên kết. Tùy thuộc vào trình độ phát triển kinh tế, công nghệ mà các nước tham gia vào mạng lưới sản xuất với những vai trò khác nhau từ công ty đầu tàu, nhà thầu phụ, các nhà sản xuất theo hợp đồng, nhà thiết kế mẫu gốc, nhà cung cấp địa phương…

Tại Đông Á GPNs do tư nhân điều phối. Trong tất cả các trường hợp liên kết không chính thức, các hoạt động liên kết đều do tư nhân thực hiện không có sự hợp tác liên chính phủ. Mạng lưới này đều phụ thuộc vào những quan hệ cá nhân do ảnh hưởng sâu sắc của văn hóa và truyền thống tại các nước Đông Á theo các mức độ khác nhau. Sự phụ thuộc lẫn nhau ngày càng gia tăng nhu cầu trao đổi, giao lưu giữa các quốc gia trong vùng dẫn đến sự phát triển của thương mại nội vùng, nội ngành. Thương mại quốc tế của Đông Á nhanh chóng chuyển dịch từ thương mại một chiều sang thương mại nội bộ ngành từ đầu những năm 1990. Cho đến những năm 1980, ở Đông Á thương mại chủ yếu theo hướng Bắc – Nam. Các nước kém phát triển hơn xuất khẩu sản phẩm chủ yếu được sản xuất từ tài nguyên thiên nhiên. Trong khi đó, các nước phát triển như Nhật Bản xuất khẩu các sản phẩm có hàm lượng vốn và công nghệ cao. Trong những năm 1990 các nước đang phát triển ở Đông Á bắt đầu xuất khẩu các sản phẩm công nghiệp, đặc biệt là cơ khí máy móc, trong đó thương mại nội bộ ngành công nghệ thông tin này càng phát triển.

Biểu đồ 3: Sự mở rộng của thương mại nội ngành theo chiều dọc trong ngành sản xuất máy móc, linh phụ kiện ở Đông Á