3.4. Đánh giá chung

3.4.1. Kết quả đạt được

Tuy là một quốc gia tham gia sau cùng vào PNs Đông Á Việt Nam cũng đạt được một số kết quả nhất định. Có thể thấy trong vòng 15 năm trở lại đây kinh tế Việt Nam tăng trưởng GDP đều đặn vào khoảng 7,5% một năm [5]. Nhờ tham gia vào GPNs mà công nghiệp Việt Nam đã có những bước tiến nhanh chóng. Theo thống kê của Ban quản lý các khu công nghiệp Việt Nam, tính đến cuối quý 3 năm 2008 cả nước có 179 khu công nghiệp. Thời gian gần đây nhờ sự hình thành của những khu công nghiệp, cụm công nghiệp mà các doanh nghiệp Việt Nam có cơ hội tiếp cận với những công nghệ mới, đẩy nhanh quá trình chuyển giao công nghệ. Chúng ta đã áp dụng những công nghệ mới trong công nghệ thông tin, công nghiệp điện tử và đổi mới công nghệ nhiều ngành khác nữa.

Trong 3 ngành đã phân tích ở trên, Việt Nam đang tham gia tích cực hơn vào mạng lưới sản xuất điện tử Đông Á. Các doanh nghiệp điện tử Việt Nam như FPT, Hanel, Belco đã có được sự chú ý của các tập đoàn nước ngoài và đã trở thành các OEM cho các công ty đầu tàu. Bên cạnh đó GPNs trong ngành dệt may đã giúp các công ty may của Việt Nam học tập cải tiến được mẫu mã, dần dần lấy lại được thị trường trong nước vốn bị thông trị bởi các sản phẩm Trung Quốc. Nhiều doanh nghiệp dệt may Việt Nam có được những hợp đồng hợp tác dài hạn với các công ty thời trang lớn

3.4.2. Hạn chế

Trong mạng lưới sản xuất tại Đông Á, Việt Nam chưa hề có chỗ đững vững chắc. Trong hầu hết các lĩnh vực, doanh nghiệp Việt Nam mới chỉ tham gia vào khâu tạo ra giá trị gia tăng thấp nhất trong chuỗi giá trị của GPNs. Chúng ta mới chỉ là những nhà cung cấp ở tầng thấp nhất của GPNs. Đây là những công đoạn không đòi hỏi trình độ kĩ thuật cao, do đó chúng ta chưa thể tiếp cận và tiếp thu được nhiều tri thức tiên tiến của nước ngoài.

Mặc dù ở Việt Nam đã có các nhà máy sản xuất linh kiện phụ tùng cho các tập đoàn nước ngoài nhưng hầu hết trong số đó là các doanh nghiệp nước 100% vốn

nước ngoài. Chúng ta chưa huy động được vốn đầu tư trong nước để đầu tư hiệu quả vào các công đoạn sản xuất linh phụ kiện cung ứng cho các công ty đầu tàu. Vì vậy tuy Việt Nam tham gia vào GPNs nhưng lại phụ thuộc rất nhiều vào FDI nên các doanh nghiệp Việt Nam luôn ở thế bị động.

Một hạn chế nữa của các doanh nghiệp Việt Nam là chúng ta còn thiếu nguồn lao động trình độ cao và cả những công nhân lành nghề. Vì thế, năng lực sản xuất của doanh nghiệp Việt Nam hầu như chưa đáp ứng được yêu cầu của các nhà cung cấp bậc cao, các công ty đầu tàu. Mặc khác, ngành công nghiệp hỗ trợ của chúng ta quá yếu kém, hầu như chưa phát triển. Chúng ta gia công, lắp ráp cho các doanh nghiệp nước ngoài, nhưng nguồn nguyên liệu, linh phụ kiện lại phải nhập khẩu từ những nước khác. Điều này khiến cho hoạt động lắp ráp của Việt Nam không đem lại nhiều lợi ích kinh tế, đồng thời cũng không giúp các doanh nghiệp trong nước nâng cao được công nghệ và trình độ kĩ thuật của mình.

CHƯƠNG 3

Có thể bạn quan tâm!

-

Sản Lượng Ô Tô Của Một Số Nước Châu Âu Năm 2003 Và 2005

Sản Lượng Ô Tô Của Một Số Nước Châu Âu Năm 2003 Và 2005 -

Tỷ Trọng Xuất Nhập Khẩu Máy Móc, Linh Kiện Phụ Tùng Năm 2003

Tỷ Trọng Xuất Nhập Khẩu Máy Móc, Linh Kiện Phụ Tùng Năm 2003 -

Sự Tham Gia Của Việt Nam Vào Mạng Lưới Sản Xuất Toàn Cầu

Sự Tham Gia Của Việt Nam Vào Mạng Lưới Sản Xuất Toàn Cầu -

Thuận Lợi Và Khó Khăn Đối Với Việt Nam Trong Thời Gian Tới Khi Tham Gia Vào Mạng Lưới Sản Xuất Toàn Cầu

Thuận Lợi Và Khó Khăn Đối Với Việt Nam Trong Thời Gian Tới Khi Tham Gia Vào Mạng Lưới Sản Xuất Toàn Cầu -

Mạng lưới sản xuất toàn cầu - thực trạng và triển vọng - 13

Mạng lưới sản xuất toàn cầu - thực trạng và triển vọng - 13 -

Mạng lưới sản xuất toàn cầu - thực trạng và triển vọng - 14

Mạng lưới sản xuất toàn cầu - thực trạng và triển vọng - 14

Xem toàn bộ 112 trang tài liệu này.

TRIỂN VỌNG PHÁT TRIỂN MẠNG LƯỚI SẢN XUẤT TOÀN CẦU VÀ GỢI Ý CHÍNH SÁCH CHO VIỆT NAM

I. Triển vọng phát triển mạng lưới sản xuất toàn cầu

1.1. Sự thay đổi của các nhân tố chính tác động đến mạng lưới sản xuất toàn cầu

1.1.1. Tăng cường liên kết nội khối thông qua các hiệp định thương mại tự do.

Chi phí SL để kết nối các phân đoạn sản xuất riêng lẻ giữa các quốc gia và chi phí thiết lập mạng lưới ảnh hưởng trực tiếp đến quyết định mở rộng PNs của các công ty đa quốc gia. Một trong những nhân tố giảm chi phí SL là quá trình ký kết các hiệp định thương mại tự do.

Từ những năm đâu của thập niên 1990 song song với quá trình toàn cầu hóa, hình thái FTA – hiệp định thương mại tự do song phương và đa phương trở nên phổ biến hơn, phạm vi hợp tác rộng hơn, không chỉ thực hiện tự do hóa thương mại hàng hóa, dịch vụ mà còn cả xúc tiến và tự do hóa đầu tư, hợp tác chuyển giao công nghệ, thuận lợi hóa thủ tục hải quan, xây dựng năng lực và nhiều nội dung mới khác như lao động, môi trường. Có thể nói FTA là hiệp định hợp tác toàn diện trên tất cả các lĩnh vực vì thế, tạo điều kiện thuận lợi cho doanh nghiệp của các bên hợp tác với nhau, giảm chi phí SL.

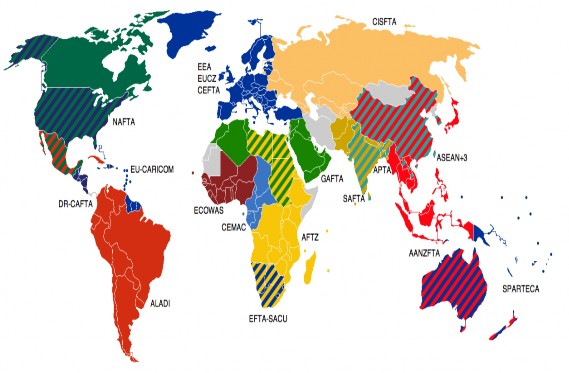

Theo thống kê của Ban thư ký WTO, tính đến tháng 3 năm 2008 đã có 119 hiệp định thương mại tự do, trong đó có tới 96 FTAs (81%) được ký kết và có hiệu lực trong giai đoạn 1995-2007. Ở khu vực Châu Á việc ký kết các FTAs gần đây phát triển rất nhanh, đặc biệt là một loạt các nước ASEAN. FTAs giữa ASEAN và Trung Quốc đã có hiệu lực vào năm 2005, giữa ASEAN – Hàn Quốc có hiệu lực vào năm 2007. Năm 2009 ASEAN mới ký FTA với hai quốc gia là New Zealand và Australia (tham khảo hình 12). Theo các hiệp định thương mại tự do này các quốc gia thành viên sẽ cam kết giảm dần mức thuế quan xuống mức 0% theo một lộ trình cụ thể.

Hình 12 : Bản đồ các FTAs tính đến tháng 2 năm 2009

Nguồn: http://en.wikipedia.org/wiki/Free_trade_area

Trong hội nghị cấp cao ASEAN lần thứ 14 các nước thành viên đã tuyên bố sẽ xây dựng cộng đồng ASEAN vào năm 2015. Cùng lúc đó, ASEAN cũng lên kết hoạch thực hiện “cửa sổ duy nhất ASEAN” nhằm đảm bảo thông quan hàng hóa nhanh hơn và giảm chi phí kinh doanh trong khu vực. Sáng kiến này được thực hiện ở Malaysia, Brunei, Singapore, Thái Lan, Philipines và Indonesia vào năm 2008, và ở những nước còn lại trong khối vào năm 2012.

Quan trọng hơn, Nhật Bản đã kí kết hiệp định đối tác kinh tế toàn diện (EPA) với hầu hết các nước thành viên ASEAN (Singapore, Malaysia, Thái Lan, Philipines, Indonesia, Việt Nam). Thông qua các EPA Nhật Bản có dự định cải thiện môi trường kinh doanh bằng cách giảm chi phí SL và chi phí thiết lập mạng lưới ở khu vực này. Nhật Bản – thành viên quan trọng cho sự phát triển của mạng lưới sản xuất tại Đông Á - cũng đang xem xét các điều kiện tại Ấn Độ để tiến tới mở rộng mạng lưới của mình sang quốc gia này.

Xem xét các yếu tố trên, có thể đưa ra một nhận định rằng GPNs sẽ tiếp tục phát triển hơn nữa trên toàn thế giới, và khu vực phát triển mạnh nhất sẽ là ASEAN. Các nước thành viên mới trong ASEAN như Việt Nam, Lào, Campuchia và ấn Độ sẽ tham gia sâu hơn vào RPNs.

1.1.2. Sự điều chỉnh chiến lược của các công ty đa quốc gia và xuyên quốc gia

Như đã phân tích ở các phần trên, các TNCs và MNCs là nhân tố quan trọng nhất trong GPNs. Với vai trò là các công ty đầu tàu, việc phát triển mạng lưới ở khu vực nào, trong lĩnh vực nào, hoạt động của các thành viên khác ra sao đều phụ thuộc vào chiến lược mà các công ty này đưa ra. Vì thế, triển vọng cho hoạt động của GPNs bị ảnh hưởng bởi bối cảnh kinh tế không chỉ ở hiện tại mà cả những dự báo kinh tế trong tương lai (nhân tố chính tác động vào chiến lược toàn cầu).

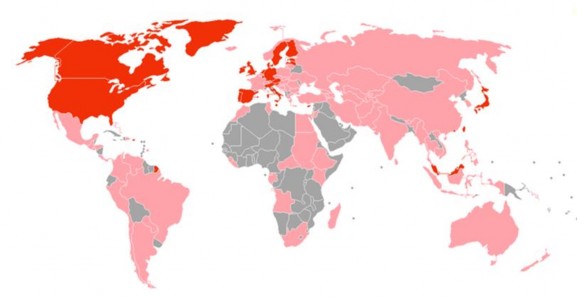

Hình 13: Bản đồ các nước bị ảnh hưởng của suy thoái kinh tế 2008

![]() các nước bị suy thoái kinh tế

các nước bị suy thoái kinh tế ![]() các nước bị ảnh hưởng nặng nề

các nước bị ảnh hưởng nặng nề

Nguồn: http://vi.wikipedia.org/wiki/khủng_hoảng_tài_chính_thế_giới_2008

Tốc độ khủng hoảng tài chính phố Wall đã nhanh chóng lan rộng toàn cầu, và nó đã thực sự tác động đến nền kinh tế thế giới. Tăng trưởng kinh tế trong năm 2008 và hai năm tới sẽ bắt đầu chậm lại. Các nước suy thoái kinh tế nặng nề chủ

yếu nằm ở khu vực Bắc Mỹ, rồi sau đó tác động đến hầu hết các khu vực còn lại trên thế giới (hình 13). Nhật Bản, Châu Âu, Mỹ và hệ thống kinh tế thế giới thứ ba lần đầu tiên rơi vào suy thoái sau thế chiến thứ hai.

Trước bối cảnh kinh tế toàn cầu rơi vào khủng hoảng trầm trọng như vậy chiến lược của MNCs, TNCs có nhiều thay đổi. Họ phải đối mặt với nhiều thách thức mới như là sự sụt giảm của quy mô cầu, lợi nhuận giảm sút, sản xuất đình trệ. Do đó nhiều tập đoàn lớn đưa ra các kế hoạch đóng cửa các nhà máy sản xuất tại nhiều khu vực để điều chỉnh năng suất và sản lượng cho phù hợp với thị trường hiện tại.

Theo một nghiên cứu của Hiệp hội các doanh nghiệp có vốn đầu tư nước ngoài Đông Quan, Trung Quốc, tính đến tháng 1 năm 2009 có từ 9 đến 45 ngàn nhà máy trong vùng Quảng Châu, Đông Quan, Thâm Quyến, ở phía nam Trung Quốc phải đóng cửa. Đây đều là những khu vực tập trung các doanh nghiệp chuyên gia công, sản xuất phục vụ xuất khẩu.

Nhiều tập đoàn lớn trong nhiều lĩnh vực công nghiệp, đặc biệt là sản xuất hàng điện tử, ô tô lần lượt tuyên bố đóng cửa các nhà máy. Ngày 16/12 năm 2008 tập đoàn Toshiba (Nhật Bản) tuyên bố sẽ đóng cửa một số nhà máy sản xuất chip nhớ flash NAND từ tháng 1 năm 2009, đồng thời đình chỉ hoạt động của một số nhà máy sản xuất các thiết bị bán dẫn trong khoảng 25 ngày để giải quyết tình trạng cung đang vượt cầu. Trong tháng 1 năm nay, hãng chip lớn nhất thế giới cũng đưa ra kế hoạch đóng cửa các nhà máy tại Malaysia, Philipines và Mỹ để đối phó với khủng hoảng. Cụ thể Intel sẽ đóng cửa hai nhà máy kiểm định lắp ráp tại Penang, Malaysia và một nhà máy lắp ráp ở Cavite, Philipines, một số nhà máy sản xuất tấm silicon ở Santa và Hillsboro. Trong tháng 2, Intel cũng tái cấu trúc hoạt động kinh doanh của mình tại Trung Quốc, họ sẽ chuyển nhà máy từ Thượng Hải – một thành phố đắt đỏ – tới một nơi khác có chi phí thấp hơn là Tứ Xuyên. Hãng chế tạo ô tô Nhật Bản Toyota Motor Corp cũng tạm dừng sản xuất tại nhà máy của hãng ở Nga từ 30/03 cho đến 06/04 năm 2009 do nhu cầu xe hơi đang sa sút.

Những động thái trên cho thấy rằng các MNCs và TNCs đang nỗ lực tiết kiệm chi phí và cắt giảm sản lượng sản xuất. Vì vậy trong ngắn hạn chúng ta sẽ thấy sự hợp tác giữa các thành viên trong RPNs và GPNs không còn được như trước. Tuy nhiên về dài hạn, khủng hoảng kinh tế toàn cầu sẽ vẫn thôi thúc các công ty đầu tàu phải cắt giảm được chi phí, tạo ra sức cạnh tranh cho sản phẩm của mình. Vì thế những công ty này sẽ phải đưa ra một chiến lược toàn cầu ít tốn kém hơn. Sau khi nền kinh tế dần dần hồi phục, cầu tăng trở lại thì việc phát triển mạng lưới sản xuất là một điều thiết yếu.

1.1.3. Dòng vốn đầu tư trực tiếp nước ngoài

Dòng FDI từ các TNCs và MNCs đến những nước khác phản ánh xu thế dịch chuyển của GPNs. Sau nhiều năm tăng trưởng liên tục lượng vốn FDI đã đạt mức kỉ lục trong năm 2007 với tổng giá trị là 1.833 tỷ USD. Tuy nhiên bước sang năm 2008 do ảnh hưởng của cuộc khủng hoảng tài chính toàn cầu năng lực đầu tư của các tập đoàn giảm sút mạnh mẽ, và nguy cơ rủi ro ngày càng cao khiến các nhà đầu tư e ngại hơn. Theo ước tính của UNCTAD2 dòng vốn FDI toàn cầu đã giảm 20% năm 2008, và sẽ còn tiếp tục giảm trong những năm tới. Những ảnh hưởng tiêu cực của tình hình kinh tế suy thoái sẽ còn diễn ra trong thời gian tới, ít nhất là trong ngắn hạn, và khó có sự phục hồi nhanh chóng. Cuộc khủng hoảng trầm trọng nhất thế giới kể từ năm 1929 tới nay đã khiến cho các TNCs xem xét lại các kế hoạch mở rộng sản xuất toàn cầu, họ đã hủy bỏ một lượng lớn các dự án đầu tư mới và các dự án mua lại & sát nhập liên quốc gia. Xu thế này ngày càng lan nhanh giữa nhiều lĩnh vực, từ ngành công nghiệp khai khoáng cho đến các ngành sản xuất dịch vụ…

Theo nhận định của nhiều chuyên gia kinh tế của UNCTAD, dòng vốn FDI của các nước phát triển sẽ bị tác động mạnh nhất. Do cuộc khủng hoảng tài chính đã khởi nguồn từ các nước phát triển rồi mới lan sang các nước đang phát triển và các nền kinh tế chuyển đổi. Vì vậy, những nước phát triển sẽ là khu vực bị ảnh hưởng lớn nhất. Trên số liệu thống kê sơ bộ của UNCTAD trong báo cáo đánh giá mức độ

2UNCTAD, Accesing the impact of current financial and economic crisis on global FDI flows, tháng 1 năm 2009.

ảnh hưởng của khủng hoảng kinh tế đến vốn đầu tư trực tiếp nước ngoài, FDI sụt giảm mạnh tại các quốc gia như: Phần Lan, Hungary, Đức, Italy và Vương quốc Anh. Nhìn chung, trong khối các nước phát triển dòng vốn FDI đã giảm khoảng 33% so với năm 2007. Còn đối với các nước đang phát triển, các nền kinh tế chuyển đổi thì luồng vốn FDI vẫn chưa có những ảnh hưởng mạnh mẽ ngay lập tức, tuy nhiên xu thế này cũng sẽ lan rộng sang khu vực còn lại của thế giới vào cuối năm nay.

Chính vì thế, mặc dù cách thức hợp tác sản xuất của các MNCs, TNCs, các chi nhánh, các nhà cung cấp, đối tác liên minh chiến lược… đem lại hiệu quả sản xuất cao cho tất cả các bên nhưng do nhu cầu sụt giảm trầm trọng, lượng cầu giảm nên trong thời gian tới hoạt động của các GPNs sẽ đình trệ. Tuy nhiên đây chỉ là những động thái trong ngắn hạn mà thôi. Hiện nay tất cả các nền kinh tế lớn đều đưa ra các gói cứu trợ nền kinh tế khiến tình hình kinh tế nhanh chóng phục hồi, đồng thời các nước liên kết chặt chẽ với nhau trong các tổ chức quốc tế để cùng đưa ra những chiến lược đối chọi với tình hình kinh tế ngày càng xấu đi. Vì vậy, chúng ta có thể tin tưởng rằng trong dài hạn các hình thức liên kết trong mạng lưới sản xuất lại được mở rộng, các TNCs sẽ tiếp tục các dự án mở rộng sản xuất ra toàn cầu của mình.

1.2. Triển vọng phát triển của mạng lưới sản xuất toàn cầu

GPNs đã phát triển nhanh chóng ở nhiều lĩnh vực trong thời gian vừa qua, đặc biệt là trong lĩnh vực công nghiệp điện tử, công nghiệp ô tô. Theo nhận định của riêng tôi thì bất cứ lĩnh vực nào trong nền kinh tế có thể phát triển mô hình liên kết GPNs. Tuy nhiên trong ngắn hạn, PNs của các ngành công nghệ cao, các ngành công nghiệp phục vụ nhu cầu giải trí, viễn thông sẽ giảm sút do tình trạng kinh tế suy thoái, cầu đối với những mặt hàng này sụt giảm rất mạnh. Trong khi đó, cầu các mặt hàng thực phẩm, dệt may lại suy giảm ít hơn nên nó có khả năng vẫn duy trì mức độ như hiện nay. Tuy nhiên đó chỉ là sự chững lại tạm thời, còn trong dài hạn GPNs vẫn tiếp tục phát triển ở nhiều khu vực, nhiều ngành khác nữa. Đặc biệt trong tương lai xu hướng phát triển GPNs trong lĩnh vực bán lẻ sẽ phát triển. GPNs đang phát triển hiện nay là do các nhà cung cấp chi phối, tuy nhiên quyền lực đang chuyển dần sang phía người mua GPNs trong lĩnh vực bán lẻ. Người mua ở đây có