triển lâu dài của hệ thống ngân hàng Việt Nam trong tiến trình đổi mới. Về cơ bản hệ thống ngân hàng theo pháp lệnh năm 1990 đã tháo bỏ được tính độc quyền Nhà nước trong lĩnh vực hoạt động ngân hàng bằng cách cho phép thành lập các ngân hàng thương mại theo nhiều loại hình sở hữu khác nhau. Bên cạnh đó, việc cho lập các ngân hàng liên doanh và chi nhánh ngân hàng nước ngoài đã thu hút được vốn đầu tư, đổi mới công nghệ trong lĩnh vực ngân hàng và thúc đẩy quá trình cạnh tranh trong toàn hệ thống. Sau khi gia nhập Tổ chức thương mại thế giới (WTO) vào năm 2007, hệ thống ngân hàng Việt Nam đã được điều chỉnh theo xu hướng chung của thế giới, các ngân hàng 100% vốn nước ngoài được phép thành lập. Có thể khái quát hệ thống các tổ chức tín dụng theo sơ đồ sau:

Hệ thống TCTD

Ngân hàng

TCTD phi ngân hàng

6 Ngân hàng TM NN

Công ty tài chính

35 Ngân hàng TMCP

Công ty cho thuê tài chính

50 Chi nhánh NHNNg

Quỹ TDND

4 Ngân hàng liên doanh

Tổ chức TC quy mô nhỏ

5 Ngân hàng 100% vốn NNg

Sơ đồ 3.1: Hệ thống tổ chức tín dụng Việt Nam

Trải qua hơn 10 năm cải cách hệ thống ngân hàng Việt Nam, có thể thấy hệ thống đã trở nên đa dạng hóa về hoạt động ngân hàng về hình thức sở hữu cũng như số lượng ngân hàng. Bảng 3.1 cho thấy sự phát triển về số lượng và hình thức sở hữu ngân hàng thương mại. Số lượng các ngân hàng thương mại cổ phần và chi nhánh ngân hàng nước ngoài có chiều hướng gia tăng qua các năm, tuy nhiên đến năm 2012 do hiệu quả hoạt động của một số ngân hàng thương mại cổ phần yếu

kém buộc phải sáp nhập, hợp nhất dẫn đến số lượng các ngân hàng thương mại cổ phần sụt giảm. Trong khi đó, sau khi được phép thành lập ngân hàng 100% vốn nước ngoài đã có 5 ngân hàng tham gia vào thị trường ngân hàng Việt Nam. Điều đó khẳng định hoạt động cạnh tranh của các ngân hàng ngày càng khốc liệt giữa các đối thủ trong ngành.

Bảng 3.1 : Số lượng các ngân hàng thương mại qua các năm

2001 | 2003 | 2005 | 2006 | 2007 | 2008 | 2009 | 2012 | |

Ngân hàng thương mại Nhà nước | 5 | 5 | 5 | 5 | 5 | 5 | 5 | 6 |

Ngân hàng thương mại cổ phần | 39 | 37 | 37 | 34 | 34 | 40 | 40 | 35 |

Ngân hàng liên doanh | 4 | 4 | 5 | 5 | 5 | 5 | 5 | 4 |

Chi nhánh ngân hàng nước ngoài | 26 | 27 | 31 | 31 | 41 | 39 | 49 | 50 |

Ngân hàng 100% vốn nước ngoài | 0 | 0 | 0 | 0 | 0 | 5 | 5 | 5 |

Có thể bạn quan tâm!

-

Mô Hình Các Yếu Tố Quyết Định Của Lợi Thế Cạnh Tranh

Mô Hình Các Yếu Tố Quyết Định Của Lợi Thế Cạnh Tranh -

Lý thuyết cấu trúc cạnh tranh ngành với việc nâng cao năng lực cạnh tranh của các ngân hàng thương mại Việt Nam hiện nay - 7

Lý thuyết cấu trúc cạnh tranh ngành với việc nâng cao năng lực cạnh tranh của các ngân hàng thương mại Việt Nam hiện nay - 7 -

Mô Hình Phân Tích Tác Động Của Cơ Cấu Cạnh Tranh Đến Hiệu Quả Hoạt Động Của Các Ngân Hàng Thương Mại Việt Nam

Mô Hình Phân Tích Tác Động Của Cơ Cấu Cạnh Tranh Đến Hiệu Quả Hoạt Động Của Các Ngân Hàng Thương Mại Việt Nam -

Những Hạn Chế Của Hệ Thống Ngân Hàng Thương Mại Việt Nam

Những Hạn Chế Của Hệ Thống Ngân Hàng Thương Mại Việt Nam -

Cấu Trúc Ngành Ngân Hàng Và Năng Lực Cạnh Tranh Của Các Ngân Hàng Thương Mại

Cấu Trúc Ngành Ngân Hàng Và Năng Lực Cạnh Tranh Của Các Ngân Hàng Thương Mại -

Kết Quả Ước Lượng Hiệu Quả Kĩ Thuật (Te) Hiệu Quả Kĩ Thuật Thuần (Pe) Và Hiệu Quả Quy Mô (Se) Của Các Ngân Hàng Thương Mại Giai Đoạn 2008-2013

Kết Quả Ước Lượng Hiệu Quả Kĩ Thuật (Te) Hiệu Quả Kĩ Thuật Thuần (Pe) Và Hiệu Quả Quy Mô (Se) Của Các Ngân Hàng Thương Mại Giai Đoạn 2008-2013

Xem toàn bộ 180 trang tài liệu này.

Nguồn: Báo cáo Ngân hàng Nhà nước

Có thể thấy trước năm 2007, đây là giai đoạn mà các ngân hàng thương mại Việt Nam tương đối phát triển. Đối với ngân hàng thương mại Nhà nước giai đoạn này đẩy nhanh quá trình tái cơ cấu toàn diện theo đề án tái cơ cấu lại ngân hàng thương mại Nhà nước được Chính phủ phê duyệt tháng 10/2001 nhằm cơ cấu lại bộ máy tổ chức, phân biệt chức năng cho vay của ngân hàng chính sách với chức năng kinh doanh tiền tệ của ngân hàng thương mại. Trong khi đó, ngân hàng thương mại cổ phần được củng cố và phát triển theo hướng tăng cường năng lực quản lý tài chính, giải thể, sát nhập, hợp nhất để nâng cao hiệu quả hoạt động. Mặc dù gặp nhiều khó khăn nhưng các ngân hàng thương mại vẫn thể hiện rõ vai trò quan trọng đối với nền kinh tế. Tuy nhiên, từ năm 2008 trở đi do ảnh hưởng của cuộc khủng khoảng toàn cầu, nền kinh tế Việt Nam cũng không tránh khỏi ảnh hưởng và các ngân hàng thương mại Việt Nam cũng không phải là một ngoại lệ. Có thể thấy, giai đoạn này các ngân hàng thương mại đã có nhiều thay đổi trong hoạt động.

3.1.2. Đặc điểm của hệ thống ngân hàng sau năm 2007 - 2008

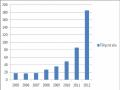

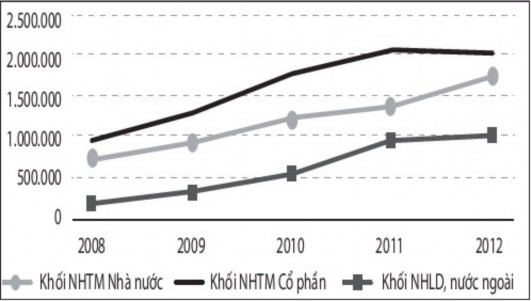

Đối với quy mô vốn chủ sở hữu: Vốn chủ sở hữu của một ngân hàng là thước đo tỷ lệ an toàn vốn tối thiểu cũng như tỷ lệ đòn bẩy tài chính. Trong giai đoạn này, để đáp ứng chỉ tiêu an toàn vốn theo thông lệ Basel II, ngân hàng Nhà nước đã yêu cầu các ngân hàng thương mại tăng vốn điều lệ lên 3000 tỷ đồng do đó các ngân hàng cũng được mở rộng tương đối vốn chủ sở hữu. Đồ thị 3.1 cho thấy, từ năm 2008 vốn chủ sở hữu của các ngân hàng tăng lên nhanh chóng. Nguyên nhân dẫn đến việc tăng lên nhanh chóng là do việc chấp hành yêu cầu của ngân hàng Nhà nước thông qua nguồn thặng dư từ cổ phiếu và lợi nhuận tích lũy trong giai đoạn tăng trưởng cao của lợi nhuận. Trong suốt giai đoạn từ 2008 – 2011 vốn chủ sở hữu của các ngân hàng thương mại đều tăng, nhưng đến năm 2012 nhóm ngân hàng thương mại cổ phần và ngân hàng nước ngoài có vốn chủ sở hữu giảm nhẹ do nợ xấu gia tăng.

Đơn vị: tỷ đồng

Đồ thị 3.1: Vốn chủ sở hữu của các ngân hàng thương mại giai đoạn 2008 – 2012

Nguồn: Ngân hàng Nhà nước

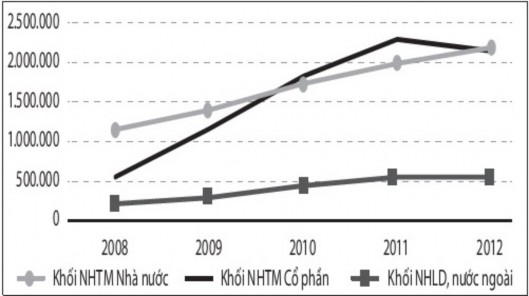

Đối với tổng tài sản của các ngân hàng thương mại: Đồ thị 3.2 cho thấy từ năm 2008 đến 2011, tổng tài sản của các ngân hàng đều có xu hướng gia tăng. Đặc biệt, khối ngân hàng thương mại cổ phần có sự đột biến. Nguyên nhân chính là do các ngân hàng thương mại cổ phần mở rộng mạnh mẽ mạng lưới chi nhánh dẫn đến tốc độ tăng trưởng vượt bậc về huy động vốn và khai thác hiệu quả nguồn vốn trong dân cư. Trong khi đó, các ngân hàng nước ngoài do hạn chế do quy mô phát triển mạng lưới chậm hơn so với các ngân hàng trong nước và khách hàng chưa phát triển được đa dạng. Nhưng đến năm 2012, đối với khối ngân hàng thương mại cổ phần quy mô tổng tài sản có xu hướng sụt giảm.

Đơn vị: tỷ đồng

Đồ thị 3.2 : Tổng tài sản của các ngân hàng thương mại giai đoạn 2008 – 2012

Nguồn: Ngân hàng Nhà nước Tốc độ tăng trưởng huy động vốn và tín dụng toàn hệ thống: Trong nền kinh

tế Việt Nam thì ngành ngân hàng là ngành có tốc độ tăng trưởng cao nhất so với

nhiều ngành nghề khác. Đồ thị 3.3 cho thấy tốc độ tăng trưởng huy động vốn và tín dụng qua các năm, có thể thấy trước năm 2008 tốc độ tăng trưởng huy động vốn và tín dụng ở mức cao. Tuy nhiên, do cuộc khủng hoảng kinh tế toàn cầu, ngành ngân

hàng Việt Nam cũng bị ảnh hưởng dẫn đến tốc độ tăng trưởng huy động và tín dụng có xu hướng giảm xuống từ năm 2009. Điều đó cũng phản ánh các ngân hàng thương mại bị động trong việc đối phó với khủng khoảng.

Đơn vị: %

Đồ thị 3.3: Tăng trưởng huy động, tăng trưởng tín dụng

Nguồn: Ngân hàng Nhà nước

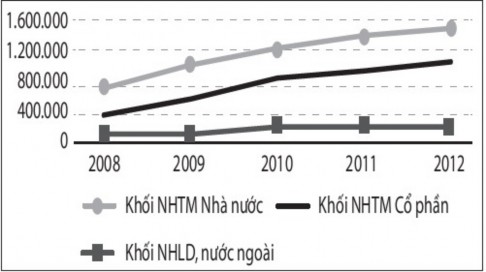

Trước năm 2007 thị phần chủ yếu tập trung vào các ngân hàng thương mại Nhà nước thì từ năm 2008 trở đi khoảng cách huy động vốn giữa các khối ngân hàng đã được thu hẹp. Đồ thị 3.4 chỉ ra rằng tốc độ tăng trưởng huy động vốn của các NHTMCP và NHTMNN tăng nhanh và khoảng cách được thu hẹp, thậm chí có giai đoạn tốc độ tăng trưởng của khối NHTMCP cao hơn khối NHTMNN. Số dư huy động của NHTMCP đã vượt NHTMNN vào năm 2011. Trong giai đoạn từ năm 2009 – 2011, huy động vốn của các NHTMCP nhờ việc sử dụng công cụ lãi suất trong cạnh tranh huy động vốn nên tăng lên nhanh chóng. Tuy nhiên, bước sang năm 2012 do NHNN áp dụng công cụ trần lãi suất đã ảnh hưởng tới việc huy động vốn của các NHTMCP làm cho tốc độ tăng trưởng huy động vốn chững lại. Lúc này nguồn vốn huy động từ dân cư có xu hướng chuyển sang các ngân hàng có uy tín

lâu năm. Bên cạnh đó, do một số tác động từ những tiêu cực liên quan đến các NHTMCP càng làm dịch chuyến nguồn vốn huy động từ khối NHTMCP sang khối các NHTMNN. Đối với khối ngân hàng nước ngoài, tốc độ tăng trưởng vốn huy động của các ngân hàng này cũng tăng trong giai đoạn 2008 – 2011 mặc dù không cao so với các khối ngân hàng còn lại, nhưng cũng có chiều hướng đi ngang khi bước sang năm 2012 theo xu hướng chung của nền kinh tế. Có thể thấy, các NHTMCP đã có những bước tiến đáng kể trong việc thay đổi phương thức hoạt động để có thể chiếm lĩnh được thị phần tăng khả năng thu hút nguồn vốn từ khách hàng về phía mình.

Đơn vị: tỷ đồng

Đồ thị 3.4: Huy động vốn của các ngân hàng thương mại giai đoạn 2008 – 2012

Nguồn: Ngân hàng Nhà nước

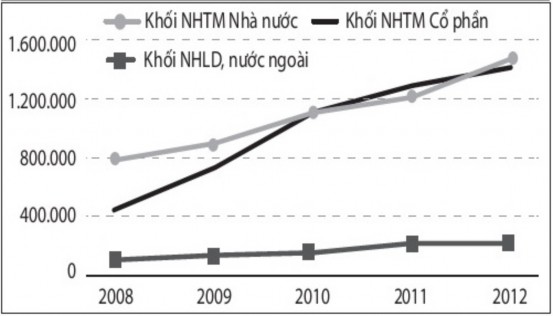

Về hoạt động tín dụng giữa các khối ngân hàng được phản ánh trong đồ thị

3.5. Trước năm 2008, thị phần tín dụng của các ngân hàng thuộc khối NHTMNN gấp khoảng 4 lần so với khối các NHTMCP và 7 lần so với các Ngân hàng nước ngoài. Sang giai đoạn 2008 – 2012 khoảng cách này đã được thu hẹp lại. Trong

những năm này các NHTMCP đã có những định hướng phát triển thúc đẩy tăng trưởng tín dụng, nhờ vậy mà tốc độ tăng tưởng tín dụng tăng cao. Đặc biệt, năm 2009 – 2010 đã tạo ra tăng trưởng nóng dẫn đến lạm phát năm 2011 tăng cao lên 18%. Điều này buộc ngân hàng Nhà nước đã thực hiện chính sách tiền tệ thắt chặt bằng đặt trần lãi suất huy động và hạn mức tăng trưởng tín dụng dẫn đến tốc độ tăng trưởng tín dụng chững lại.

Đơn vị: tỷ đồng

Đồ thị 3.5: Dư nợ tín dụng của các ngân hàng thương mại giai đoạn 2008 – 2012

Nguồn: Ngân hàng Nhà nước Hiệu quả tài chính: Dựa trên số liệu tổng hợp về lợi nhuận sau thuế của các

ngân hàng từ 2008 – 2012 (phụ lục 4) có thể thấy xu hướng biến động trong hoạt

động. Năm 2008 đến năm 2009 tình hình lợi nhuận của các ngân hàng có xu hướng tăng tuy vậy từ năm 2009 trở đi lợi nhuận của có xu hướng sụt giảm. Điều này tương đồng với tình hình khó khăn chung của nền kinh tế thế giới nói riêng và của Việt Nam nói chung. Phần lớn các ngân hàng có vốn chủ sở hữu lớn đã đạt được lợi nhuận lớn từ đó có thể thấy được tính tương đồng với ROE của các ngân hàng trong ngành (phụ lục 5). Từ đó có thể thấy các ngân hàng có vốn chủ sở hữu lớn thường có bề dày kinh nghiệm trong hoạt động tác động tích cực tới việc sử dụng hiệu quả

đồng vốn. Mặc dù vậy ROE của nhiều ngân hàng thương mại Việt Nam cũng chưa phải là cao thể hiện khả năng sử dụng vốn vay của nhiều ngân hàng còn hạn chế. Bên cạnh đó cũng có thể thấy khi khủng hoảng kinh tế xảy ra với chiều hướng ngày càng xấu của nền kinh tế thì các ngân hàng đã vấp phải rất nhiều cản trở từ đó ảnh hưởng tới hiệu quả tài chính.

Tình hình nợ xấu: Tình hình nợ xấu của các ngân hàng thương mại Việt Nam ngày càng nóng bỏng, từ đó ảnh hưởng tiêu cực đến việc lưu thông dòng vốn vào nền kinh tế, ảnh hưởng tiêu cực tới các tổ chức tín dụng và các doanh nghiệp. Đồ thị

3.6 cho thấy nợ xấu của NHTM Việt Nam từ năm 2005 đến 2012 có nhiều biến động. Sau khi thực hiện phân loại nợ theo quyết định 493/2005/QĐ – NHNN có thể thấy tổng nợ xấu có xu hướng tăng lên. Trong 3 năm từ 2005 đến 2007 tổng nợ xấu biến động không nhiều, tuy nhiên bước sang năm 2008 kể từ sau cuộc khủng hoảng kinh tế tốc độ tăng nợ xấu là tương đối nhanh. Tính đến năm 2012 theo công bố của NHNN tổng nợ xấu của các NHTM Việt Nam là 185.205 tỷ đồng, tương ứng tỷ lệ nợ xấu/ tổng dư nợ là 6%. Tuy nhiên, theo Ủy ban giám sát tài chính quốc gia đưa ra tỷ lệ nợ xấu là 11,8% tương đương 270.000 tỷ đồng. Một trong những nguyên nhân quan trọng khiến tình hình nợ xấu ngày một gia tăng là do một số nguyên nhân trong việc cấp tín dụng: giai đoạn 2007 -2010 chứng kiến sự bùng nổ của thị trường bất động sản và chứng khoán, các dự án đầu tư về bất động sản đầu tư ồ ạt bất chấp sự mất cân bằng cung cầu trên thị trường. Thêm vào đó, đối với tài sản đảm bảo chủ yếu là bất động sản khi thị trường sụt giảm dẫn đến giá trị tài sản đảm bảo giảm, cùng với hàng tồn kho gia tăng gây nợ xấu tăng theo. Cùng với cuộc khủng hoảng tài chính toàn cầu diễn ra đã tác động tới nền kinh tế của quốc gia và các doanh nghiệp nội tại, từ đó ảnh hưởng tới hoạt động sản xuất kinh doanh và tiêu thụ sản phẩm trên thị trường.