như: các dịch vụ cho vay nhỏ lẻ, cho vay nặng lãi và chơi hụi. Hoặc các kênh đầu tư như: đầu tư trên thị trường chứng khoán; đầu tư trên thị trường vàng; đầu tư bất động sản; tham gia các quỹ đầu tư…Đối với đối tượng cần vay vốn cũng có thể tìm kiếm nguồn vốn thông qua các kênh huy động khác ngoài ngân hàng như: vay từ các dịch vụ nhỏ lẻ ngoài ngân hàng; phát hành cổ phiếu; trái phiếu trên thị trường chứng khoán; thuê mua tài chính…Các sản phẩm, dịch vụ thay thế ngày càng hấp dẫn, giá cả cạnh tranh dẫn đến việc cạnh tranh của các ngân hàng thương mại ngày càng trở nên gay gắt.

3.3.4. Sức mạnh người mua

Trong lĩnh vực ngân hàng, đối tượng mua hay sử dụng sản phẩm, dịch vụ của ngân hàng bao gồm các cá nhân và tổ chức. Đối với dân cư: tham gia vào thị trường tài chính thông qua việc sử dụng hiệu quả hơn lợi ích từ sự phát triển của thị trường sản phẩm dịch vụ ngân hàng như các hình thức tiền gửi, thanh toán không dùng tiền mặt qua ngân hàng, tín dụng tiêu dùng, tín dụng trả góp, vay vốn thành lập doanh nghiệp, vay đi du học… Đối với các doanh nghiệp và tổ chức kinh tế xã hội: đây là đối tượng quan trọng trong việc cầu về sản phẩm dịch vụ ngân hàng. Việc sử dụng các sản phẩm dịch vụ của các đối tượng này sẽ ngày càng gia tăng cùng với tốc độ phát triển kinh tế. Vì vậy, sức mạnh của đối tượng này cũng sẽ ngày một mạnh mẽ hơn đối với các ngân hàng trong giai đoạn thị trường mở. Chính phủ: tham gia vào thị trường tài chính với tư cách là người sử dụng khi Chính phủ cần huy động các nguồn tài chính phục vụ mục tiêu đầu tư phát triển kinh tế xã hội như phát hành trái phiếu Chính phủ, trái phiếu chính quyền địa phương…

Đối với đối tượng mua các sản phẩm dịch vụ của ngân hàng thì độ nhạy cảm đối với giá sẽ tác động tới sự phát triển của thị trường tài chính nói chung và đối với ngân hàng nói riêng. Trong trường hợp giá cả các loại dịch vụ tài chính quá cao, khách hàng mua sẽ gặp khó khăn trong việc tiếp cận và sử dụng các loại dịch vụ tài chính. Bên cạnh đó, đối với các sản phẩm dịch vụ ngân hàng ít có điểm khác biệt như các dịch vụ trao đổi ngoại tệ, chiết khấu thương phiếu, cho vay thương mại, nhận tiền gửi, bảo quản vật giá trị, tài trợ các hoạt động Chính phủ, cung cấp các tài

khoản giao dịch, cung cấp dịch vụ ủy thác, cho vay tiêu dùng quản lý tiền mặt, dịch vụ thuê mua thiết bị, cho vay tài trợ dự án, bán các dịch vụ bảo hiểm,… và chi phí chuyển đổi không cao mà động cơ của khách hàng mua dịch vụ là tối đa hóa lợi ích của mình do đó khách hàng nhạy cảm hơn về giá sẽ dẫn đến sự dịch chuyển của khách hàng đến ngân hàng có giá cả thấp hơn.

Sức mạnh của bên mua còn được thể hiện thông qua mức độ về mặc cả: trong thời đại công nghệ thông tin ứng dụng cao, việc cập nhật thông tin của người mua về các ngân hàng là rất thuận tiện và nhanh chóng. Cùng với đó các sản phương dịch vụ của các ngân hàng có tính tương đồng cao tạo ra sự thay thế ở mức độ cao của các sản phẩm dịch vụ. Điều đó dẫn đến khách hàng đi mua có khả năng mặc cả cao hơn trong thị trường tài chính.

3.3.5. Sức mạnh của người cung ứng

Người cung ứng đối với ngân hàng trước hết phải nói đến khách bao gồm các cá nhân và tổ chức là người cung ứng nguồn vốn cho ngân hàng để kinh doanh. Với các đối tượng này do hiện tại ở Việt Nam có hơn 100 ngân hàng hoạt động trong ngành vì vậy khách hàng có thể dễ dàng lựa chọn đối tác để cung ứng nguồn vốn. Hơn nữa chi phí chuyển đổi là thấp dẫn đến đối tượng này dễ dàng trong việc thay đổi đối tượng cung ứng.

Đối tượng cung ứng thứ hai mà ngân hàng cần quan tâm là người cung ứng mặt bằng cho các ngân hàng. Với đặc thù về đối tượng khách hàng nên các ngân hàng cần phải hoạt động tại các khu vực đông dân cư và thuận tiện trong việc tiếp xúc với khách hàng. Vì vậy, với đối tượng cung ứng mặt bằng sẽ có sức mạnh tương đối đối với ngân hàng trong việc cung ứng mặt bằng.

Trong quá trình toàn cầu hóa, yếu tố thời gian và tính tiện ích của các sản phẩm dịch vụ ngân hàng đặc biệt quan trọng trong việc thu hút khách hàng tăng doanh thu và giảm chi phí của các ngân hàng. Do đó, để có thể tồn tại và nâng hiệu quả trong hoạt động các ngân hàng phải hiện đai hóa hoạt động của ngân hàng. Quá trình hiện đại hóa phải dựa trên nền tảng công nghệ thông tin để đáp ứng tối đa hiệu

quả hoạt động. Trên thị trường có nhiều đối tượng cung ứng nền tảng công nghệ thông tin cho các ngân hàng, tuy nhiên đối với công nghệ thông tin ứng dụng trong ngân hàng đòi hỏi tính hiện đại và độ an toàn cao do đó các ngân hàng thường tiếp cận với các nhà cung ứng lớn có uy tín trên thị trường. Do đó, đối với đối tượng cung ứng này có sức mạnh tương đối với các ngân hàng thương mại Việt Nam. Chẳng hạn như đối với LienVietPostBank ngay từ những ngày đầu chuẩn bị thành lập đã xây dựng một chiến lược đầu tư công nghệ bài bản để hướng tới trở thành ngân hàng số 1 Việt Nam về hiện đại hóa. Ngân hàng LienVietPostBank ứng dụng Ngân hàng lõi (CoreBanking) Flexcube do nhà cung cấp giải pháp công nghệ thông tin lĩnh vực dịch vụ tài chính hàng đầu thế giới I-Flex Solutions (nay là Oracle Financial Services Limited). Flexcube là giải pháp Ngân hàng được ưa chuộng nhất trên thế giới theo bảng xếp hạng của IBS Sales league Table của International Banking System trong 4 năm liền (2002 -2005). Với giải pháp CoreBanking tích hợp toàn diện, ngân hàng này đáp ứng được toàn diện nhu cầu dịch vụ Tài chính – Ngân hàng hiện đại. Hoặc như ngân hàng thương mại cổ phần Đông Á ký hợp đồng với tập đoàn GRG mua 250 bộ máy ATM đời mới H68N cho phép nạp tiền. Nhận thấy ứng dụng khoa học công nghệ trong ngân hàng đặc biệt quan trọng, các ngân hàng đã không ngừng nâng cấp hệ thống ngân hàng điện tử. Nhiều ngân hàng đã trở thành thành viên chính thức của Visa và MasterCard. Có thể thấy, mức độ tập trung của các nhà cung ứng dẫn đến xu hướng tạo cho họ sức mạnh từ đó tác động tới các NHTM Việt Nam.

3.4. Cấu trúc ngành ngân hàng và năng lực cạnh tranh của các ngân hàng thương mại

Từ khung cơ sở lý luận, phần này sẽ định lượng mối quan hệ giữa đặc điểm cấu trúc ngành ngân hàng (dựa trên mô hình năm lực lượng cạnh tranh của Micheal Porter) và năng lực cạnh tranh của các NHTM. Tác giả sẽ sử dụng một số biến số hiệu quả của các NHTM để đo lường năng lực cạnh tranh của ngành. Đầu tiên, tác giả ước lượng biến số này với 2 phương pháp: bao dữ liệu (DEA), phân tích biên ngẫu nhiên (SFA) và sẽ có những đánh giá tổng quan về hiệu quả của hệ thống ngân

hàng thông qua các biến số hiệu quả ước lượng được. Sau đó, tác giả sẽ sử dụng hàm Tobit và hồi quy tuyến tính để nghiên cứu tác động của các biến số phản ánh cấu trúc ngành đến hiệu quả kỹ thuật của ngành.

3.4.1. Ước lượng hiệu quả kỹ thuật của các ngân hàng thương mại

3.4.1.1. Ước lượng hiệu quả kỹ thuật với phương pháp bao dữ liệu (DEA).

Phương pháp bao dữ liệu DEA:

DEA ( data evelopment analysis) là một phương pháp cơ bản trong ước lượng hàm sản xuất và hiệu quả kỹ thuật. DEA sử dụng mô hình toán tuyến tính và hàm khoảng cách. Phương pháp này được nhiều nhóm ý tưởng từ Farell (1957) khi ông đưa ra ý tưởng áp dụng đường giới hạn khả năng sản xuất (PPF) làm tiêu chí đánh giá hiệu quả tương đối giữa các công ty trong cùng một ngành. Tuy nhiên thời điểm sau đó phương pháp này chưa nhận được sự ủng hộ rộng rãi, ngoài sự quan tâm của một số ít các nhà khoa học như Coelietal, Boles (1966), Sheparl (1970) và Afriat((1972). Cho đến khi, Charmes, Cooper và Rhodes đưa ra khái niệm và phương pháp “phân tích bao dữ liệu” thì nó thực sự ngày càng được mở rộng và cho đến nay đã trở thành một ứng dụng lớn trong phân tích kinh tế.

DEA được gọi là phương pháp bao dữ liệu bởi nó sử dụng những biến tốt nhất ứng với mức đầu vào xác định để tạo thành một đường bao biên.

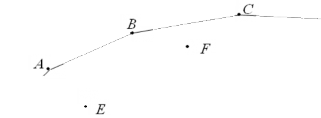

![]()

![]()

Đồ thị 3.7 : Đường bao dữ liệu (DEA)

Hiệu quả kỹ thuật:

Bằng cách tạo ra đường bao dữ liệu này, phương pháp sẽ giới hạn được hiệu quả kỹ thuật của toàn ngành và coi đó là hiệu quả sản xuất tối đa đầu ra trong điều kiện đầu vào cho trước. Đồ thị 3.6 minh họa định nghĩa này. Trong hình này, chúng ta có các điểm A, B, C và E tương ứng với mỗi mức đầu vào và đầu ra nhất định. Đường ABC mô tả đường biên của quá trình sản xuất. Các quan sát A, B, và C nằm trên đường biên, trong xu hướng hoạt động luôn là tối đa hóa lợi nhuận, cũng như sử dụng khi các quan sát D và E nằm dưới đường biên.

Sau khi qui hoạch tuyến tính các biến tốt nhất trong bộ số liệu thành đường bao giới hạn (trên hình minh họa là đường nối các điểm A B C), ta sẽ có hình dung về tính hiệu quả trong việc sử dụng cá yếu tố đầu vào của các số liệu mô tả bằng các điểm nằm dưới đường bao biên (E, F). Mỗi yếu tố đầu ra (q) được đặt trong mối quan hệ phụ thuộc với các yếu tố đầu vào (x1, x2 ,x3 ,x4 …). Vì vậy các điểm giá trị nằm dưới đường bao biên cho thấy mức độ hiệu quả cũng như phi hiệu quả của 1 số liệu đại diện. Ở đây, ta xét đến thang đo cho mức độ hiệu quả là TE ( Tổng hiệu quả kỹ thuật):

TE= SE× PE

Trong đó:

TE: Tổng hiệu quả kỹ thuật.

SE: Hiệu quả kỹ thuật thuần túy. PE: Hiệu quả quy mô.

Dựa trên việc thiết lập đường bao biên (PP), trạng thái hiệu suất không đổi và hàm khoảng cách, ta có thể tính được PE, SE và TE. Kỹ thuật này tạo ra một biên giới được thiết lập bởi các ngân hàng hiệu quả và so sánh nó với các ngân hàng không hiệu quả để sản xuất điểm hiệu quả. Trong DEA, ngân hàng hiệu quả nhất (với TE=1) không nhất thiết phải tạo ra mức tối đa của sản lượng từ các yếu tố đầu vào nhất định. Thay vào đó, ngân hàng này tạo ra mức độ thực hành tốt nhất của đầu ra giữa các ngân hàng khác trong mẫu

Trong các bài toán DEA định hướng đầu ra, TE được đo bằng 1/θ. Trong đó θ là tỷ lệ khoảng cách từ gốc tọa độ đến điểm tối ưu trên đường biên sản xuất (OB) và khoảng cách từ gốc tọa độ đến vị trí sản xuất thực tế (OA). Do đó, TE sẽ nhận giá trị trong khoảng từ 0 đến 1. Qua đó cho ta 1 độ đo về mức độ không hiệu quả kĩ thuật của ngân hàng. Khi TE có giá trị bằng 1 tức là ngân hàng đó có hiệu quả là tối đa, gồm các điểm nằm trên đường bao biên (điểm B).

Trong trường hợp hiệu quả không đổi theo qui mô. DEA sẽ xác định tổng hiệu quả kĩ thuật của doanh nghiệp thông qua bài toán sau :

Với các ràng buộc:

Với: m=1,…,M: số đầu ra n=1,…,N: số đầu vào k=1,…,K: số doanh nghiệp

Từ bài toán này ta có thể xác định được TE của doanh nghiệp thứ i tại thời kì

s. Thông qua đó sẽ có cái nhìn khách quan về hiệu quả trong hoạt động sản xuất của danh nghiệp i, cũng như đưa ra định hướng về việc thay đổi qui mô hay tiến bộ về mặt công nghệ để đạt mức hiệu quả cao hơn.

Chỉ số năng suất nhân tố tổng hợp (TFP):

Kỹ thuật qui hoạch các biến số trong phương pháp tiếp cận phi tham số được sử dụng để đo lường chỉ số Malmquist (chỉ số năng suất nhân tố tổng hợp). TFP phản sánh sự thay đổi độ đo hiệu quả kỹ thuật, tiến bộ công nghệ, hiệu quả thuần, hiệu quả qui mô và năng suất nhân tố tổng hợp.

Xác định chỉ số Malmquist tức là ta giả thiết công nghệ sản xuất sẽ thay đổi ứng với từng thời kì. Qua đó sẽ kiểm nghiệm việc thay đổi đó là do yếu tố nào gây ra. Thông qua nghiên cứu Malmquist TFP có thể phân ra thành 2 thành phần là TEC và TC.

Malmquist TFP index = TECxTC

Công thức này hàm ý rằng tăng trưởng của TFP có thể được giải thích bằng cải tiến trong hiệu quả kỹ thuật và tiến bộ công nghệ.

Như vậy:

DEA áp dụng được cả với các biến định tính, do đó nó được ứng dụng để phân tích hiệu quả của các doanh nghiệp hoạt động trong nhiều lĩnh vực. DEA được xây dựng dựa trên các điểm thực tế, nên nó có thể được áp dụng với các mẫu nghiên cứu nhỏ, khác với phương pháp phân tích hồi quy thường yêu cầu cỡ mẫu lớn. Do vậy DEA thường được sử dụng để phân tích chuyên sâu theo khu vực, địa phương, chẳng hạn như phân tích hiệu quả của các nền kinh tế trong ASEAN, các phòng ban trong một doanh nghiệp, các ngân hàng lớn trên địa bàn Hà Nội… phương pháp này cũng có hạn chế (so với phương pháp hồi quy) đó là nó không tính toán đến yếu tố sai số hay nhiễu, do đó trong DEA không tồn tại yếu tố mức ý nghĩa hay độ tin cậy. Nhằm đánh giá hiệu quả hoạt động của các ngân hàng, tác giả sử dụng DEA để phân tích thông qua việc so sánh tương quan giữa hiệu quả trong hoạt động các Ngân hàng thương mại của nước ta trong giai đoạn (2008-2013).

Nguồn số liệu được sử dụng được lấy từ các báo cáo tài chính, báo cáo thường niên của 31 ngân hàng thương mại giai đoạn 2008-2011 và 27 ngân hàng thương mại năm 2012. Dựa trên số liệu tác giả lựa chọn ra các biến số để sử dụng chạy mô hình DEA: tổng tài sản (TA); chi phí lãi vay (IN); vốn chủ sở hữu (EQ); lợi nhuận chưa phân phối (RE); thu nhập trước thuế (EB); thu nhập trên mỗi cổ phiếu (EPS); chi phí hoạt động (OE).

Trong phần này, để lựa chọn biến đầu ra, đầu vào phù hợp cho mô hình, nghiên cứu đã sử dụng kiểm định tương quan hạng Spearman. Trước hết, chúng ta

ước lượng hiệu quả kỹ thuật cho mô hình DEA với các tổ hợp các biến đầu vào và đầu ra khác nhau. Sau đó thực hiện kiểm định tương quan hạng các mô hình đưa thêm với mô hình gốc để kiểm định xem liệu tổ hợp các biến lựa chọn trong mô hình gốc có thực sự phù hợp hay không. Hệ số tương quan hạng dưới đây được tính trung bình cho 5 năm giai đoạn 2008-2013.

Bảng 3.3: Kết quả phân tích lựa chọn các biến đầu ra, đầu vào

DEA | |||

Mô hình | 1 | 2 | 3 |

Đầu vào | |||

TA | * | * | |

IN | * | ||

OE | * | * | |

EQ | * | * | * |

Đầu ra | |||

EB | * | * | * |

RE | * | ||

EPS | * | * | * |

Hệ số tương quan hạng (rs) | |||

- | 0,913 | 0,902 |

Có thể bạn quan tâm!

-

Mô Hình Phân Tích Tác Động Của Cơ Cấu Cạnh Tranh Đến Hiệu Quả Hoạt Động Của Các Ngân Hàng Thương Mại Việt Nam

Mô Hình Phân Tích Tác Động Của Cơ Cấu Cạnh Tranh Đến Hiệu Quả Hoạt Động Của Các Ngân Hàng Thương Mại Việt Nam -

Đặc Điểm Của Hệ Thống Ngân Hàng Sau Năm 2007 - 2008

Đặc Điểm Của Hệ Thống Ngân Hàng Sau Năm 2007 - 2008 -

Những Hạn Chế Của Hệ Thống Ngân Hàng Thương Mại Việt Nam

Những Hạn Chế Của Hệ Thống Ngân Hàng Thương Mại Việt Nam -

Kết Quả Ước Lượng Hiệu Quả Kĩ Thuật (Te) Hiệu Quả Kĩ Thuật Thuần (Pe) Và Hiệu Quả Quy Mô (Se) Của Các Ngân Hàng Thương Mại Giai Đoạn 2008-2013

Kết Quả Ước Lượng Hiệu Quả Kĩ Thuật (Te) Hiệu Quả Kĩ Thuật Thuần (Pe) Và Hiệu Quả Quy Mô (Se) Của Các Ngân Hàng Thương Mại Giai Đoạn 2008-2013 -

Số Lượng Các Ngân Hàng Có Hiệu Suất Tăng (Icr), Giảm (Dcr) Và Không Đổi Theo Quy Mô (Cons) Giai Đoạn 2008-2013.

Số Lượng Các Ngân Hàng Có Hiệu Suất Tăng (Icr), Giảm (Dcr) Và Không Đổi Theo Quy Mô (Cons) Giai Đoạn 2008-2013. -

Hiệu Quả Kĩ Thuật Của Các Ngân Hàng Thương Mại

Hiệu Quả Kĩ Thuật Của Các Ngân Hàng Thương Mại

Xem toàn bộ 180 trang tài liệu này.

Nguồn: Tính toán của tác giả sử dụng phần mền DEAP 2.1 (Coelli và cộng sự, 2005)

Các hệ số tương quan hạng cho biết mức độ tương quan giữa cách xếp hạng các ngân hàng trong mô hình lựa chọn với mô hình gốc được cho bởi công thức:

![]()

![]()

![]()

![]()

với rs là hệ số tương quan hạng; di là sự sai khác giữa xếp hạng NHTM thứ i trong hai mô hình; n là số NHTM được xếp hạng.