tiêu nội địa tăng thêm của gia đình chủ nhà. Do đó, các dịch vụ du lịch ở các điểm đến với du khách thăm thân là chủ yếu thường bị đánh giá không đúng giá trị (đánh giá thấp). Thứ hai, chỉ có một số ít hệ thống thống kê cán cân thanh toán có thể xác định chính xác giá trị chi tiêu thực của du khách trong các chương trình du lịch trọn gói được mua ở quốc gia nguồn khách. Các khoản thanh toán do các công ty lữ hành trả trực tiếp trên thực tế cho các nhà cung ứng ở điểm đến là xác định được nhưng nhiều khoản thanh toán có thể được chuyển qua kênh của các công ty đa quốc gia ở nước thứ ba hoặc có thể là các khoản thanh toán đối ứng. Trong trường hợp này, giá trị thực của du lịch bị đánh giá không còn chính xác (thường thấp hơn giá trị thực).

3.2.2. Các khoản thu nhập và thanh toán vận chuyển

Để rõ hơn, chúng ta cần phân biệt giữa các khoản thanh toán vận chuyển với các khoản thanh toán du lịch trong các tài khoản bên ngoài của bảng cán cân thanh toán. Các khoản thanh toán vận chuyển được xác định là khoản tiền trả cho hãng chuyên chở quốc tế đến và đi khỏi các điểm đến du lịch, khoản thanh toán này chủ yếu là tiền vé hàng không. Các khoản thanh toán du lịch là khoản tiền chi tiêu cho các hàng hoá và dịch vụ ở các quốc gia điểm đến du lịch, đó là các dịch vụ "mặt đất" (bao gồm cả vận chuyển hàng không nội địa).

Vận chuyển khách là một loại dịch vụ, do đó các khoản thanh toán vận chuyển là một phần của tài khoản vô hình trong bảng cán cân thanh toán. Tuy nhiên, vấn đề tồn tại là các điểm đến du lịch có thể không nhận được lợi ích gì từ sự vận chuyển khách du lịch. Khách du lịch là công dân ở quốc gia A thực hiện chuyến thăm quốc gia B có thể sử dụng hàng không của quốc gia A hoặc quốc gia B hoặc trong nhiều trường hợp sử dụng hàng không của một nước thứ 3 là quốc gia C. Trên các tuyến bay đường dài, khách du lịch có thể sử dụng nhiều hãng hàng không của nhiều quốc gia. Thực tế này là do các thỏa thuận hàng không song phương, sự cạnh tranh và tính phức tạp của các hành trình du lịch.

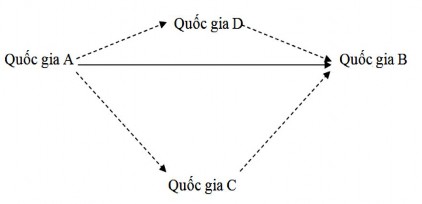

Hình 3.1. Các đường bay và sự lựa chọn hãng hàng không

Thứ nhất, hai nước A và B có hiệp định song phương để chia sẻ việc vận chuyển trực tiếp giữa hai quốc gia cho các hãng hàng không của mỗi nước (xem hình 3.1). Điều này sử dụng các thương quyền hàng không (quyền tự do về không lưu) thứ ba và thứ tư (xem phụ lục của chương về các thương quyền trong hàng không). Thứ hai, một du khách có thể có mong muốn được viếng thăm cả quốc gia B và C, với các thương quyền tương tự thì người đó có thể lựa chọn sử dụng hàng không quốc gia C cho hai điểm đến. Thứ ba, một hãng hàng không quốc gia D có thể sử dụng thương quyền thứ năm và thứ sáu để giành lấy thị phần vận chuyển từ A đến B bằng việc cung cấp dịch vụ bay qua quốc gia của mình với giá rẻ hơn.

Ví dụ, thông qua hãng hàng không quốc tế chủ yếu của mình (hãng Qantas), Úc không thu được nhiều trên tài khoản vận chuyển khách du lịch đến từ Anh. Các thống kê gần đây của Uỷ ban Du lịch Úc cho thấy:

30% khách du lịch Anh sử dụng Hãng hàng không Qantas. 27% sử dụng Hãng hàng không Anh (British Airways).

8% sử dụng Hãng hàng không Xinh-ga-po (Singapore Airlines).

35% sử dụng các hãng khác (hầu hết là các hãng hàng không châu Á).

Như vậy, Hãng hàng không Xinh-ga-po và các hãng hàng không châu Á khác ở vị trí của quốc gia D, còn quốc gia điểm đến B (Úc) chỉ nhận được khoảng 1/3 trong tổng số các khoản thanh toán vận chuyển từ thị trường khách du lịch Anh.

Do đó, các quốc gia thường đưa ra các chính sách đối với tài khoản vận chuyển nhằm tối đa hoá việc thu ngoại tệ từ các dòng khách du lịch quốc tế. Quốc gia điểm đến A sẽ cân nhắc kỹ các thương quyền mà nó thừa nhận và cố gắng tối đa hoá khách quốc tế đến sử dụng các hãng hàng không của quốc gia mình. Điều này đối với các nước kém phát triển thường không dễ dàng nhưng vẫn phải cố gắng. Trong khi đó, các quốc gia nguồn khách sẽ khuyến khích công dân của mình đi du lịch nước ngoài ưu tiên sử dụng các hãng hàng không của quốc gia mình. Còn các quốc gia khác tham gia hoạt động vận chuyển hàng không, với vị trí địa lý trung gian thuận lợi có thể cố gắng tối đa hoá doanh thu vận chuyển từ những hành khách không phải là khách du lịch "thực sự của mình". Cùng với sự nới lỏng và bãi bỏ các quy chế trong hoạt động kinh doanh hàng không ngày càng nhiều thì khách du lịch nội địa ở một số quốc gia hiện nay có thể đi lại bằng các hãng hàng không nước ngoài.

Từ các tình huống trên có thể rút ra kết luận là nói chung không có mối liên hệ giữa dung lượng các dòng khách du lịch từ một quốc gia này đến quốc gia khác với giá trị của các khoản thu nhập nhận được (hoặc các khoản thanh toán) đối với mỗi quốc gia trên tài khoản vận chuyển giữa hai quốc gia này.

3.2.3. Các khoản thu nhập và thanh toán du lịch

Tại điểm đến du lịch, du khách mua hàng hoá và dịch vụ (các dịch vụ "mặt đất") bằng tiền mang theo sau khi đổi lấy nội tệ của quốc gia điểm đến. Các hàng hoá và dịch vụ mà du khách mua thường được phân thành các loại sau:

- Lưu trú và ăn uống;

- Giao thông nội địa;

- Các chương trình tham quan và vé vào các điểm hấp dẫn;

- Đồ lưu niệm và các vật phẩm cần thiết hàng ngày.

Một trong những mối quan tâm chính của quốc gia điểm đến du lịch là liệu quốc gia đó có làm chủ các phương tiện sản xuất và thực sự sản xuất các hàng hoá và dịch vụ trên. Trong nhiều trường hợp, các doanh nghiệp và công ty đa quốc gia có công ty mẹ ở các quốc gia nguồn khách là người cung ứng hoặc đảm nhận việc cung ứng những sản phẩm này. Do đó, dòng thu nhập ngoại tệ từ việc bán các sản phẩm du lịch ở các điểm đến sẽ chảy vào các quốc gia không phải là điểm đến du lịch.

Giá trị của các khoản thanh toán và thu nhập du lịch cũng bị ảnh hưởng bởi các tỷ giá trao đổi. Bảng 3.217 là một ví dụ về sự thay đổi của tỷ giá trao đổi ảnh hưởng đến thu nhập và thanh toán du lịch.

Bảng 3.2. Sự thay đổi tỷ giá trao đổi và cán cân du lịch

Sự kiện | Tỷ giá trao đổi hiện tại | Khoản thanh toán của Nhật | Khoản thu nhập của Mỹ | |

Sáu | Công ty lữ hành Nhật hợp đồng với khách sạn Mỹ ở tỷ giá tương lai | 130YEN = 1USD (hiện tại = tương lai) | 65 000YEN | 500USD |

Bảy | Du khách Nhật mua tour trọn gói và chi tiêu ở Mỹ | 120YEN = 1USD | 90 000YEN | 750USD |

Mười hai | Cả hai quốc gia tính tổng các tài khoản du lịch của mình | 100YEN = 1USD | ||

155 000YEN | 1 250USD | |||

và chuyển sang USD | 1 550USD | 1 250USD |

Có thể bạn quan tâm!

-

Tỷ Lệ (%) Thu Nhập Và Chi Phí Của Một Công Ty Lữ Hành

Tỷ Lệ (%) Thu Nhập Và Chi Phí Của Một Công Ty Lữ Hành -

Đặc Điểm Của Quan Hệ Cung Cầu Du Lịch

Đặc Điểm Của Quan Hệ Cung Cầu Du Lịch -

Các Tài Khoản Bên Ngoài Của Một Nền Kinh Tế Quốc Dân

Các Tài Khoản Bên Ngoài Của Một Nền Kinh Tế Quốc Dân -

Kinh tế du lịch Phần 1 - 19

Kinh tế du lịch Phần 1 - 19 -

Các Hợp Đồng Quản Lý Không Mang Tính Chất Đầu Tư

Các Hợp Đồng Quản Lý Không Mang Tính Chất Đầu Tư -

Công Ty Đa Quốc Gia Trong Đại Lý Du Lịch Và Các Dịch Vụ Liên Quan

Công Ty Đa Quốc Gia Trong Đại Lý Du Lịch Và Các Dịch Vụ Liên Quan

Xem toàn bộ 188 trang tài liệu này.

17 Theo: Bull, A. (1998), The Economics of Travel and Tourism, 2nd edition, Longman, Melbourne.

Ví dụ trong bảng 3.2 hoàn toàn mang tính lý thuyết và trên cơ sở giả định, nhưng nguyên tắc thì rất rõ ràng: Khi tính toán các khoản thanh toán du lịch quốc tế, việc xác định được các "giá trị" thực của du lịch đối với nền kinh tế là một vấn đề rất khó khăn.

3.3. PHÁT TRIỂN DU LỊCH VÀ CHÍNH SÁCH ĐỐI VỚI CÁN CÂN THANH TOÁN DU LỊCH

3.3.1. Sự phụ thuộc vào du lịch trong cán cân thanh toán quốc gia

Vì những khó khăn trong đánh giá ở trên, nên các số liệu công bố về các khoản thanh toán và thu nhập du lịch chỉ nên coi như có giá trị tham khảo, qua đó có thể đánh giá được sự phụ thuộc của một quốc gia vào các khoản thu nhập du lịch trong cán cân thanh toán của quốc gia đó.

Những nước có thu nhập du lịch quốc tế hàng đầu (như Mỹ, Ý, Anh, Pháp, Tây Ban Nha) nói chung không phụ thuộc nhiều vào riêng ngành du lịch trong các dòng chảy vào cán cân thanh toán của mình. Trừ Tây Ban Nha, còn tất cả các nước này đều thu được dưới 10% từ du lịch. Về cơ bản, nguyên nhân của thực trạng này là do các quốc gia nói trên đều có nền kinh tế lớn và đa dạng nên ngoại tệ thu được từ nhiều nguồn khác nhau. Tây Ban Nha phụ thuộc nhiều hơn vào du lịch, chiếm gần 1/5 thu nhập trong cán cân thanh toán. Điều đó làm cho quốc gia này nhạy cảm hơn với những thay đổi về cầu du lịch và các điều kiện vận chuyển, đi lại của khách du lịch quốc tế.

Ở một cực khác, một số quốc gia thuộc nhóm các nước đang và kém phát triển có thể phụ thuộc nhiều vào các thu nhập từ du lịch. Khi một quốc gia bị phụ thuộc vào một ngành kinh tế đơn lẻ nào đó (như ngành du lịch trong trường hợp này) là điều bất lợi vì khi có sự thay đổi các điều kiện thị trường hoặc gặp khó khăn trong sản xuất thì sẽ tác động mạnh mẽ đến cán cân thanh toán của quốc gia. Trong nhiều trường hợp, du lịch có thể ít nhạy cảm với các vấn đề khó khăn của thị trường hơn

các ngành công nghiệp cơ bản khác. Những năm gần đây, các sự kiện chính trị, biến đổi thời tiết và dịch bệnh đã gây ra sự suy giảm nghiêm trọng, hàng loạt đối với du lịch ở một số quốc gia. Trong trường hợp này, sự phụ thuộc nhiều của quốc gia vào du lịch là điều rất bất lợi.

Mức độ phụ thuộc vào một quốc gia nguồn khách đơn lẻ cũng là một vấn đề cơ bản cần được cân nhắc. Ví dụ, Mêhicô phụ thuộc phần lớn vào Mỹ về lượng khách du lịch quốc tế đến, Hàn Quốc phụ thuộc vào Nhật Bản, Đan Mạch phụ thuộc vào Tây Đức... Những thay đổi về tình trạng kinh tế hoặc các kiểu mốt du lịch ở quốc gia nguồn khách cũng như những thay đổi trong các mối quan hệ chính trị và vận chuyển giữa quốc gia nguồn khách và quốc gia điểm đến sẽ có ảnh hưởng nghiêm trọng đối với những quốc gia điểm đến bị phụ thuộc này.

3.3.2. Tác động của phát triển du lịch đối với cán cân thanh toán

Do sự phát triển du lịch ở các điểm đến ngày càng thường xuyên và có tổ chức hơn nên sự phát triển này có mối quan hệ mật thiết đối với nền kinh tế quốc dân và cán cân thanh toán của một quốc gia một cách rõ nét và quan trọng hơn. Ngoài ra, việc cung ứng các sản phẩm du lịch cho khách quốc tế đã trở thành lĩnh vực hoạt động của các nhà đầu tư và các tổ chức đa quốc gia trên một phạm vi rộng lớn. Vì vậy, để đánh giá tác động của các dự án phát triển du lịch đối với cán cân thanh toán của một quốc gia thì cần phải xác định được tất cả các khoản mục bị ảnh hưởng trong tài khoản bên ngoài, mà không chỉ đánh giá đối với khoản thu từ trao đổi ngoại tệ của du khách.

Với một dự án phát triển du lịch giả định, những vấn đề trên được tóm tắt trong Bảng 3.318.

Một số khoản mục trong Bảng 3.3 cần được xem xét một cách kỹ lưỡng hơn. Dòng vốn chảy vào ban đầu có thể đến từ các quốc gia là những nhà đầu tư lớn bên ngoài - các quốc gia giàu có và phát triển.

18 Theo: Bull, A. (1998), The Economics of Travel and Tourism, 2nd edition, Longman, Melbourne.

Triển vọng tỷ lệ thu hồi cao hơn ở điểm đến so với các nơi khác (do ưu đãi thuế hoặc các khuyến khích đầu tư khác) và một số nhu cầu về tích hợp sản xuất là nguyên nhân tạo nên các dòng chảy của vốn. Dòng vốn chảy vào này là sự lưu thông tài khoản vốn một lần nhưng trong đó các dòng chảy ra "hoàn lại" lãi suất lại theo định kỳ.

Các dòng chảy ra định kỳ khác sẽ tuỳ thuộc vào mức độ phát triển và sự đa dạng hoá của nền kinh tế điểm đến và cả khả năng tự cung cấp hàng hoá phụ trợ cho ngành du lịch. Nếu nền kinh tế ít đa dạng hoá hơn thì sẽ có nhu cầu hoặc xu hướng nhập khẩu nhiều hơn và vì vậy, các dòng chảy ra nhiều hơn.

Bảng 3.3. Các tác động của một dự án phát triển du lịch đối với cán cân thanh toán

Dòng chảy vào cán cân thanh toán | Dòng chảy ra khỏi cán cân thanh toán | |

Đầu tư | Dòng vốn chảy vào (tài khoản vốn) | Cổ tức & lãi suất (tài khoản hiện tại) |

Xây dựng | ---- | Phí thiết kế và tư vấn Chi phí nhập khẩu nguyên vật liệu |

Kinh doanh | Các khoản thu từ du khách quốc tế Bán hàng lưu niệm Thuế từ các hoạt động kinh doanh có yếu tố vốn nước ngoài Tiền lương nhận được từ hoạt động kinh doanh có yếu tố vốn nước ngoài Tiết kiệm từ việc cung cấp sản phẩm du lịch nội địa (thay thế nhập khẩu) | Tiền bản quyền và trợ giúp kỹ thuật Nguyên vật liệu và các đồ dự trữ nhập khẩu Hàng hoá tiêu dùng nhập khẩu |

Marketing | ---- | Xúc tiến ở nước ngoài Chi phí nhân sự cho cơ sở nước ngoài |

Tổng dòng vào (I) | Tổng dòng ra (O) |

Thông thường, chính phủ các quốc gia điểm đến đều hy vọng rằng các dòng chảy vào từ hoạt động kinh doanh sẽ dễ dàng bù đắp cho tất cả các dòng chảy ra và tạo được một cán cân I-O thặng dư (thuần dương). Một số nghiên cứu kinh tế cho rằng lợi ích này có thể tồn tại, nhưng điều quan trọng là phải thấy rõ giá trị của các dòng chảy vào trong mối quan hệ với tất cả các tác động từ trao đổi ngoại tệ liên quan đến du lịch và phái sinh từ du lịch, như các khoản chi tiết ở Bảng 3.3. Trong đó, một khoản cần lưu ý là sự tiết kiệm từ việc cung ứng sản phẩm du lịch nội địa mới. Điều đó có nghĩa là không có khoản thu thực tế từ nước ngoài, nhưng lại có sẵn một sản phẩm du lịch nội địa hấp dẫn hơn sản phẩm của nước ngoài mà công dân của quốc gia đó đang có cầu. Sự thay thế nhập khẩu này là tương tự như việc tiêu dùng các hàng hoá được sản xuất trong nước để thay thế các hàng nhập khẩu.

Khi có nhiều dự án phát triển thêm nữa, chính phủ các quốc gia điểm đến sẽ hy vọng rằng tỷ lệ thặng dư I-O tăng lên vì:

- Điểm đến sẽ hấp dẫn được một lượng khách du lịch quốc tế đến tăng lên;

- Các ngành công nghiệp hỗ trợ và kỹ năng của đội ngũ lao động địa phương được nâng cao hơn và có tính cạnh tranh hơn, do đó làm giảm nhu cầu nhập khẩu;

- Các chi phí cần thiết ở nước ngoài (như xúc tiến, quảng bá của cơ quan quản lý du lịch) để thúc đẩy các sản phẩm du lịch làm tăng chi phí không nhiều, điều đó có nghĩa là sẽ có các khoản thu hồi tăng lên.

Nói chung, thực tế trên xảy ra đối với nhiều quốc gia như Tây Ban Nha, Fiji hoặc Tunisia mà các nước này chỉ thu được lợi ích I-O đáng kể sau vài năm phát triển du lịch.

3.3.3. Các chính sách đối với cán cân thanh toán du lịch

Các nước như Nhật Bản, Hàn Quốc, Đức... từ nhiều năm nay thường có thặng dư lớn trong cán cân thanh toán của quốc gia mình. Ngoài việc phải đối phó với áp lực từ các đối tác thương mại ít thuận lợi