UBND TỈNH BÌNH DƯƠNG

TRƯỜNG ĐẠI HỌC THỦ DẦU MỘT

BÙI THỊ NGỌC XUÂN

KIỂM SOÁT RỦI RO TRONG CÔNG TÁC HOÀN THUẾ GIÁ TRỊ GIA TĂNG TẠI CHI CỤC THUẾ

KHU VỰC TÂN UYÊN TỈNH BÌNH DƯƠNG

LUẬN VĂN THẠC SĨ CHUYÊN NGÀNH: KẾ TOÁN MÃ SỐ: 8340301

Có thể bạn quan tâm!

-

Kiểm soát rủi ro trong công tác hoàn thuế giá trị gia tăng tại Chi cục Thuế khu vực Tân Uyên, tỉnh Bình Dương - 2

Kiểm soát rủi ro trong công tác hoàn thuế giá trị gia tăng tại Chi cục Thuế khu vực Tân Uyên, tỉnh Bình Dương - 2 -

Cơ Sở Lý Thuyết Về Kiểm Soát Rủi Ro Và Hoàn Thuế Giá Trị Gia

Cơ Sở Lý Thuyết Về Kiểm Soát Rủi Ro Và Hoàn Thuế Giá Trị Gia -

Mục Tiêu, Ý Nghĩa Kiểm Soát Rủi Ro Trong Đơn Vị Công

Mục Tiêu, Ý Nghĩa Kiểm Soát Rủi Ro Trong Đơn Vị Công

Xem toàn bộ 192 trang tài liệu này.

BÌNH DƯƠNG – NĂM 2021

UBND TỈNH BÌNH DƯƠNG

TRƯỜNG ĐẠI HỌC THỦ DẦU MỘT

BÙI THỊ NGỌC XUÂN

KIỂM SOÁT RỦI RO TRONG CÔNG TÁC HOÀN THUẾ GIÁ TRỊ GIA TĂNG TẠI CHI CỤC THUẾ

KHU VỰC TÂN UYÊN TỈNH BÌNH DƯƠNG

LUẬN VĂN THẠC SĨ

CHUYÊN NGÀNH: KẾ TOÁN MÃ SỐ: 8340301

NGƯỜI HƯỚNG DẪN KHOA HỌC: PGS. TS TRẦN PHƯỚC

BÌNH DƯƠNG, NĂM 2021

LỜI CẢM ƠN

Trước tiên, tôi xin được gửi lời cảm ơn chân thành đến Ban giám hiệu và tất cả các Quý Thầy Cô trường Đại Học Thủ Dầu Một đã truyền đạt những kiến thức quý báu cũng như các tài liệu cần thiết để tôi có đủ điều kiện hoàn thành luận văn này.

Đặc biệt tôi xin được gửi lời cảm ơn trân trọng đến PGS.TS. Trần Phước là người đã trực tiếp hướng dẫn tôi một cách tận tình để hoàn thành công việc này trong thời gian qua. Sau cùng, tôi xin được gửi lời cảm ơn chân tình đến các bạn học, đồng nghiệp đã giúp đỡ tôi một cách trực tiếp cũng như gián tiếp để tôi có thể hoàn thành luận văn này đúng thời hạn.

Với vốn kiến thức có giới hạn, luận văn này chắc chắn không thể tránh được những thiếu sót, hạn chế, do đó tôi rất mong nhận được nhiều những ý kiến đóng góp xây dựng của Quý Thầy Cô và các bạn bè.

Trân trọng!

LỜI CAM ĐOAN

Tôi xin cam đoan đây là công trình nghiên cứu của riêng tôi Các số liệu, kết quả nêu trong Luận văn là trung thực và chưa từng được ai công bố trong bất kỳ công trình nào khác.

Tôi xin cam đoan rằng mọi sự giúp đỡ cho việc thực hiện Luận văn này đã được cảm ơn và các thông tin trích dẫn trong Luận văn đã được chỉ rõ nguồn gốc.

Học viên thực hiện Luận văn

Bùi Thị Ngọc Xuân

MỤC LỤC

************

LỜI CẢM ƠN i

LỜI CAM ĐOAN ii

MỤC LỤC iii

DANH MỤC TỪ VIẾT TẮT i

DANH MỤC BẢNG BIỂU, SƠ ĐỒ, BIỂU ĐỒ ii

TÓM TẮT iv

CHƯƠNG 1: TỔNG QUAN VỀ NGHIÊN CỨU 1

1.1 Tính cấp thiết của đề tài 1

1.1.1 Tên đề tài 1

1.2.2 Lý do chọn đề tài 1

1.2. Mục tiêu nghiên cứu 2

1.2.1 Mục tiêu tổng quát 2

1.2.2 Mục tiêu cụ thể 2

1.3. Câu hỏi nghiên cứu 2

1.4. Phạm vi và đối tượng nghiên cứu 3

1.4.1 Phạm vi nghiên cứu 3

1.4.2 Đối tượng nghiên cứu 3

1.5. Phương pháp nghiên cứu 3

1.5.1 Phương pháp thu thập số liệu 3

1.5.2. Phương pháp nghiên cứu 3

1.6. Tổng quan nghiên cứu 4

1.6.1. Các nghiên cứu nước ngoài 4

1.6.2. Các nghiên cứu trong nước 6

1.7. Khoảng trống trong nghiên cứu 7

1.8. Ý nghĩa khoa học 7

1.8.1 Về mặt lý luận 7

1.8.2 Về mặt thực tiễn 8

1.9. Kết cấu của đề tài 8

CHƯƠNG 2: CƠ SỞ LÝ THUYẾT VỀ KIỂM SOÁT RỦI RO VÀ HOÀN THUẾ GIÁ TRỊ GIA TĂNG 9

2.1. Tổng quan về lý thuyết kiểm soát rủi ro 9

2.1.1. Khái niệm và phân loại rủi ro 9

2.1.2 Đánh giá rủi ro 10

2.1.3 Kiểm soát rủi ro 11

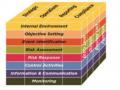

2.2. Kiểm soát rủi ro trong đơn vị hành chính công 11

2.2.1. Khái niệm kiểm soát rủi ro trong đơn vị công 11

2.2.2. Mục tiêu, ý nghĩa kiểm soát rủi ro trong đơn vị công 13

2.2.3. Đặc tính hệ thống kiểm soát rủi ro trong đơn vị công 14

2.2.4. Các nhân tố ảnh hưởng đến kiểm soát rủi ro trong đơn vị công 15

2.3. Kiểm soát rủi ro trong quản lý hoàn thuế Giá trị gia tăng 24

2.3.1. Hoàn thuế Giá trị gia tăng 24

2.3.2. Hệ thống văn bản pháp luật về thuế giá trị gia tăng và kiểm soát rủi ro trong quản lý thuế 26

2.3.3. Đặc điểm của kiểm soát rủi ro trong quản lý hoàn thuế giá trị gia tăng.

..........................................................................................................................27

2.4. Các trường hợp gian lận và bài học kinh nghiệm về quản lý hoàn thuế giá trị gia tăng 33

2.4.1. Các trường hợp gian lận hoàn thuế điển hình tại Việt Nam 33

2.4.2. Bài học trong xây dựng và áp dụng bộ tiêu chí quản lý rủi ro trong quản lý hoàn thuế GTGT 37

2.5. Kết luận chương 2 40

CHƯƠNG 3: THỰC TRẠNG VỀ QUẢN LÝ HOÀN THUẾ GTGT TẠI CHI CỤC THUẾ KHU VỰC TÂN UYÊN 41

3.1. Giới thiệu khái quát về Chi cục Thuế Khu vực Tân Uyên 41

3.1.1. Quá trình hình thành và phát triển 41

3.1.2. Chức năng, nhiệm vụ và quyền hạn của Chi cục Thuế 41

3.1.3. Cơ cấu tổ chức 42

3.1.4. Nhiệm vụ của các đội thuộc Chi cục Thuế Khu vực Tân Uyên 50

3.1.5. Cơ cấu nhân sự tại các đội thuộc Chi cục Thuế Khu vực Tân Uyên (Phụ lục 4) 50

3.2. Thực trạng công tác quản lý hoàn thuế giá trị gia tăng của Chi cục Thuế Khu vực Tân Uyên giai đoạn 2018-2020 50

3.2.1. Đặc điểm quy trình hoàn thuế 50

3.2.2. Thực trạng công tác hoàn thuế giá trị gia tăng của Chi cục Thuế Khu vực Tân Uyên giai đoạn 2018-2020 52

3.2.3. Thực trạng công tác kiểm tra hoàn thuế Giá trị gia tăng của Chi cục Thuế Khu vực Tân Uyên giai đoạn 2018-2020 54

3.2.4. Thực trạng công tác Thẩm định pháp chế trong quy trình ra quyết định hoàn thuế giai đoạn 2018-2020: 58

3.3. Kết luận chương 3 59

CHƯƠNG 4: KẾT QUẢ NGHIÊN CỨU ĐỊNH LƯỢNG VỀ CÔNG TÁC KIỂM SOÁT RỦI RO TRONG QUẢN LÝ HOÀN THUẾ GTGT CHI CỤC THUẾ KHU VỰC TÂN UYÊN 60

4.1. Tổng quan về khảo sát 60

4.1.1. Quy trình nghiên cứu 60

4.1.2. Đối tượng khảo sát 61

4.1.3. Thiết kế khảo sát 61

4.1.4. Phương pháp khảo sát 62

4.2. Mô hình và phương pháp nghiên cứu 63

4.2.1. Phương pháp nghiên cứu 63

4.2.2. Thu thập và xử lý dữ liệu nghiên cứu 64

4.2.3. Mô hình và giả thuyết nghiên cứu 65

4.3. Thống kê mô tả và trình bày kết quả kiểm định giả thuyết 51

4.3.1. Thống kê mô tả 51

4.3.2. Kiểm định hệ số Cronbach’s Alpha của thang đo 52

4.3.3. Phân tích nhân tố EFA 51

4.3.4. Kiểm định mức độ tương quan giữa biến độc lập và biến phụ thuộc 56

4.3.5. Phân tích hồi quy 57

4.4. Kết quả nghiên cứu 59

Phương trình hồi quy chưa chuẩn hóa 59

Phương trình hồi quy chuẩn hóa 60

4.5. Bàn luận và đánh giá kết quả kiểm soát rủi ro trong quản lý hoàn thuế GTGT.

.................................................................................................................................61 4.5.1 Những kết quả đạt được ..........................................................................61

4.5.2 Những tồn tại 64

4.6. Kết luận chương 4 69

CHƯƠNG 5: KẾT LUẬN - GIẢI PHÁP VÀ KIẾN NGHỊ 70

5.1. Kết luận 70

5.2. Giải pháp nâng cao công tác kiểm soát rủi ro trong quản lý hoàn thuế GTGT tại Chi cục Thuế Khu vực Tân Uyên 70

5.2.1. Về Nhận dạng rủi ro tiềm tàng 70

5.2.2. Về Môi trường kiểm soát 71

5.2.3. Về Hoạt động kiểm soát 72

5.2.4. Về Phản ứng rủi ro. 73

5.2.5. Về Đánh giá rủi ro 74

5.2.6. Về Giám sát 74

5.2.7. Về Thiết lập các mục tiêu 75

5.2.8. Về Thông tin và truyền thông 76

5.3. Những kiến nghị hỗ trợ nhằm thực hiện giải pháp 77

5.3.1. Đối với Nhà nước 77

5.3.2. Đối với Ngành thuế 79

5.3.3. Đối với Chi cục Thuế Khu vực Tân Uyên 80

5.4. Các hạn chế và phương hướng nghiên cứu tiếp theo 81

5.5. Kết luận chương 5 82

KẾT LUẬN CHUNG 83

TÀI LIỆU THAM KHẢO 84

PHỤ LỤC 88

Phụ lục 1: Hệ thống văn bản pháp luật về thuế Giá trị gia tăng. 1

Phụ lục 2: Chức năng, nhiệm vụ và quyền hạn Chi cục Thuế Khu vực Tân Uyên .4 Phụ lục 3: Chức năng, nhiệm vụ các đội thuộc Chi cục Thuế Khu vực Tân Uyên theo Quyết định số: 245/QĐ-TCT ngày 25 / 3 /2019 của Tổng Cục trưởng Tổng

Cục Thuế Quy định về chức năng, nhiệm vụ của các Đội thuộc Chi cục Thuế 7

Phụ lục 4: Cơ cấu nhân sự Chi cục Thuế Khu vực Tân Uyên. 21

Phụ lục 5: Quy trình hoàn thuế trước kiểm tra sau và kiểm tra trước hoàn thuế sau tại Chi cục Thuế Khu vực Tân Uyên. 23

Phụ lục 6: Bảng khảo sát. 25

Phụ lục 7: Danh sách các đối tượng tham gia khảo sát. 34

Phụ lục 8: Thống kê mô tả 38

Phụ lục 9: Quy trình Cơ quan Thuế các cấp cùng phối hợp để thực hiện kiểm tra xác minh 43

Phụ lục 10: Hướng dẫn về luân chuyển hồ sơ và thực hiện giải quyết hoàn thuế GTGT của người nộp thuế tại Chi cục thuế và Văn phòng cục thuế 45

Phụ lục 11: Danh mục rà soát hồ sơ hoàn thuế trường hợp xuất khẩu. 51