DANH MỤC TỪ VIẾT TẮT

************

Uỷ ban các tổ chức bảo trợ thuộc Hội đồng quốc gia Hoa Kỳ về kiểm soát nội bộ (The Committee of Sponsoring Organizations of the Treadway Commission) | |

INTOSAI | Tổ chức quốc tế các cơ quan kiểm toán tối cao |

GTGT | Gía trị gia tăng |

KSRR | Kiểm soát rủi ro |

KSNB | Kiểm soát nội bộ |

HTKSRR | Hệ thống kiểm soát rủi ro |

ERM | Quản trị rủi ro. |

CCT KV TU | Chi cục thuế Khu vực Tân Uyên |

NNT | Người nộp thuế |

DN | Doanh nghiệp |

CNTT | Công nghệ thông tin |

NSNN | Ngân sách nhà nước |

SPSS | Statistical Package for the Social Sciences –Phần mềm thống kê trong lĩnh vực khoa học, xã hội |

Có thể bạn quan tâm!

-

Kiểm soát rủi ro trong công tác hoàn thuế giá trị gia tăng tại Chi cục Thuế khu vực Tân Uyên, tỉnh Bình Dương - 1

Kiểm soát rủi ro trong công tác hoàn thuế giá trị gia tăng tại Chi cục Thuế khu vực Tân Uyên, tỉnh Bình Dương - 1 -

Cơ Sở Lý Thuyết Về Kiểm Soát Rủi Ro Và Hoàn Thuế Giá Trị Gia

Cơ Sở Lý Thuyết Về Kiểm Soát Rủi Ro Và Hoàn Thuế Giá Trị Gia -

Mục Tiêu, Ý Nghĩa Kiểm Soát Rủi Ro Trong Đơn Vị Công

Mục Tiêu, Ý Nghĩa Kiểm Soát Rủi Ro Trong Đơn Vị Công -

Kiểm Soát Rủi Ro Trong Quản Lý Hoàn Thuế Giá Trị Gia Tăng

Kiểm Soát Rủi Ro Trong Quản Lý Hoàn Thuế Giá Trị Gia Tăng

Xem toàn bộ 192 trang tài liệu này.

DANH MỤC BẢNG BIỂU, SƠ ĐỒ, BIỂU ĐỒ

************

I. DANH MỤC BẢNG

Bảng 3.1: : Thống kê số lượng cán bộ công chức theo chức năng 50

Bảng 3.2: : Quy trình hoàn thuế trước kiểm tra sau và kiểm tra trước hoàn thuế sau tại Chi cục Thuế Khu vực Tân Uyên.(Phụ lục 5). 51

Bảng 3.3: Công tác hoàn thuế GTGT giai đoạn từ 2018-2020 52

Bảng 3.4: Bảng kết quả Công tác Kiểm tra trước hoàn thuế sau từ năm 2018 đến năm 2020 54

Bảng 3.5: Bảng kết quả công tác Kiểm tra sau hoàn thuế từ năm 2018 đến năm 2020.

.................................................................................................................................... 56

Bảng 4.1: Tổng hợp đối tượng được khảo sát qua bảng câu hỏi 61

Bảng 4.2: Kết quả thống kê mô tả mẫu. 51

Bảng 4.3: Kết quả đánh giá độ tin cậy của thang đo Sự hữu hiệu của kiểm soát rủi ro trong hoàn thuế GTGT 53

Bảng 4.4: Kết quả đánh giá độ tin cậy của thang đo Môi trường kiểm soát. 53

Bảng 4.5: Kết quả đánh giá độ tin cậy của thang đo Thiết lập các mục tiêu. 50

Bảng 4.6: Kết quả đánh giá độ tin cậy của thang đo Nhận dạng rủi ro tiềm tàng. 50

Bảng 4.7: Kết quả đánh giá độ tin cậy của thang đo Nhận dạng rủi ro tiềm tàng (lần 2). 51

Bảng 4.8: Kết quả đánh giá độ tin cậy của thang đo Đánh giá rủi ro. 51

Bảng 4.9: Kết quả đánh giá độ tin cậy của thang đo Phản ứng rủi ro 50

Bảng 4. 10: Kết quả đánh giá độ tin cậy của thang đo Hoạt động kiểm soát. 50

Bảng 4.11: Kết quả đánh giá độ tin cậy của thang đo Thông tin và truyền thông. 50

Bảng 4. 12: Kết quả đánh giá độ tin cậy của thang đo Hoạt động giám sát. 51

Bảng 4.13: Kết quả kiểm định KMO và Bartlett đối với biến phụ thuộc. 52

Bảng 4.14: Bảng giải thích tổng biến biến phụ thuộc. 53

Bảng 4.15: Ma trận nhân tố (Component Matrixa) của biến phụ thuộc. 53

Bảng 4.16: Kết quả kiểm định KMO và Bartlett đối với các biến độc lập. 53

Bảng 4.17: Bảng giải thích tổng biến các biến độc lập. 54

Bảng 4.18: Ma trận Rotated Component Matrixa các biến độc lập. 54

Bảng 4.19: Tương quan giữa các biến. 57

Bảng 4.20: Tổng kết mô hình (Model Summaryb) 58

Bảng 4.21: Kết quả hồi quy 58

Bảng 4.22: Kết quả sau khi kiểm định các giả thuyết nghiên cứu. 60

Bảng 5. 1: Vị trí quan trọng và mức độ tác động kiểm soát rủi ro trong quản lý hoàn thuế GTGT Chi cục Thuế Khu vực Tân Uyên 70

II. DANH MỤC SƠ ĐỒ

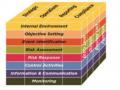

Sơ đồ 2.1: Khái quát quy trình đánh giá rủi ro của COSO. 20

Sơ đồ 3.1: Cơ cấu tổ chức các Đội thuộc Chi cục Thuế Khu vực Tân Uyên 49

Sơ đồ 4. 1: Quy trình nghiên cứu 60

III. DANH MỤC BIỂU ĐỒ

Biểu đồ 3.1: Số tiền thuế GTGT doanh nghiệp đề nghị hoàn, số tiền thuế GTGT được hoàn và số tiền thuế GTGT không được hoàn giai đoạn 2018-2020 tại Chi cục Thuế Khu vực Tân Uyên 55

Biểu đồ 3.2: Số tiền truy hoàn và số tiền xử phạt của hồ sơ hoàn thuế trước kiểm tra sau giai đoạn 2018-2020 tại Chi cục Thuế Khu vực Tân Uyên 57

Biểu đồ 4.1: Biểu đồ tần số phần dư chuẩn hoá Histogram. 59

TÓM TẮT

Đề tài “Kiểm soát rủi ro trong công tác hoàn thuế giá trị gia tăng tại Chi cục Thuế khu vực Tân Uyên, tỉnh Bình Dương”.

Tác giả trình bài một cách khái quát về thực trạng hoàn thuế giá trị gia tăng tại Chi cục thuế khu vực Tân Uyên. Kết hợp với khảo sát thực trạng kiểm soát rủi ro đối với cán bộ, công chức được phân giao công việc liên quan quản lý hoàn thuế GTGT, đã khẳng định có tồn tại kiểm soát rủi ro trong công tác quản lý hoàn thuế tại Chi cục thuế khu vực Tân Uyên và hệ thống này thực hiện các mục tiêu của hoàn thuế. Nghiên cứu sử dụng lý thuyết COSO 2004 để xây dựng mô hình nghiên cứu các nhân tố tác động đến kiểm soát rủi ro về thu thuế. Kết quả mô hình xác định có 8 nhân tố có khả năng tác động đến kiểm soát rủi ro trong hoàn thuế giá trị gia tăng.

Bên cạnh đó, luận văn cũng nhận định những ưu điểm và hạn chế còn tồn tại để từ đó đề ra những giải pháp để nâng cao kiểm soát rủi ro trong quản lý hoàn thuế giá trị gia tăng tại đơn vị, các giải pháp được tác giả dựa trên 8 nhân tố cấu thành hệ thống kiểm soát rủi ro. Sau cùng, để các giải pháp hoàn thiện của luận văn có tính khả thi cao cũng như hiệu quả của nó mang lại, luận văn đã đưa ra được những kiến nghị mang tính cấp thiết và ý nghĩa thực tiễn đối với vấn đề kiểm soát rủi ro trong công tác hoàn thuế tại Chi cục Thuế Khu vực Tân Uyên nói riêng và Cục Thuế tỉnh Bình Dương nói chung.

CHƯƠNG 1: TỔNG QUAN VỀ NGHIÊN CỨU

1.1 Tính cấp thiết của đề tài

1.1.1 Tên đề tài

Kiểm soát rủi ro trong công tác hoàn thuế giá trị gia tăng tại Chi cục Thuế khu vực Tân Uyên, tỉnh Bình Dương

1.2.2 Lý do chọn đề tài

Kiểm soát rủi ro đang là một xu thế, ngày càng được áp dụng rộng rãi trong công tác quản lý. Đối với cơ quan thuế việc áp dụng mô hình quản lý thuế theo rủi ro là một yêu cầu khách quan và là giải pháp để giải quyết những vấn đề thực tiễn đặt ra nhằm nâng cao chất lượng, hiệu quả công tác quản lý thuế. Tính tất yếu của việc áp dụng phương pháp quản lý rủi ro có thể thấy rõ ở cả hai khía cạnh, từ nội tại cơ quan thuế và nhu cầu của xã hội. Đối với cơ quan thuế, số người nộp thuế tăng ngày càng nhanh, quy mô hoạt động của người nộp thuế ngày càng lớn, tính chất hoạt động ngày càng phức tạp, tiềm ẩn nhiều rủi ro về thuế. Tuy nhiên, cơ quan thuế không có đủ nguồn lực về nhân lực, vật lực, tài lực và kỹ thuật để quản lý tất cả người nộp thuế. Do đó thiết lập một cơ chế kiểm soát rủi ro là một công cụ đắc lực và rất cần thiết đối với hoạt động tài chính nhà nước nhằm nâng cao được hiệu quả sử dụng chi phí quản lý thuế, dành nguồn lực vào quản lý nhóm người nộp thuế chưa tuân thủ tốt, hướng dẫn, hỗ trợ đối với các lĩnh vực phức tạp, quy định khó hiểu gây nhầm lẫn cho người nộp thuế và tạo được sự bình đẳng, nâng cao tính tuân thủ tự nguyện của người nộp thuế, ngăn chặn và phòng ngừa rủi ro, giảm thiểu sai sót, khuyến khích hoạt động hiệu quả, bảo vệ các nguồn lực chống thất thoát, sử dụng sai mục đích, tăng cường trách nhiệm giải trình và đạt được sự tuân thủ các quy trình đã thiết lập.

Chi cục Thuế khu vực Tân Uyên là một đơn vị hành chính thuộc Cục Thuế tỉnh Bình Dương, Tổng cục Thuế, Bộ Tài chính, là cơ quan chuyên môn nằm trong hệ thống thu thuế Nhà nước, được giao nhiệm vụ thu thuế và thu khác trên địa bàn khu vực Tân Uyên, thường xuyên kiểm tra việc chấp hành pháp luật về thuế của các cá nhân, doanh nghiệp trên địa bàn. Theo báo cáo kết quả thực hiện công tác thuế 2018-2020, hàng năm Chi cục Thuế khu vực Tân Uyên tiếp nhận và giải quyết trên 400 hồ sơ hoàn thuế giá trị gia tăng, là số lượng hồ sơ khá nhiều so với một chi cục thuế. Số thuế đề nghị hoàn gần 1.300 tỷ đồng, hơn một nửa số thu ngân sách trong năm của Chi cục Thuế khu vực Tân Uyên. Có thể thấy công tác quản lý hoàn thuế giá trị gia tăng là một nhiệm vụ quan trọng của quản lý thuế.

Thực tế, qua một số kết quả thanh tra, kiểm tra thuế còn cho thấy công tác quản lý rủi ro trong hoàn thuế tại Chi cục thuế khu vực Tân Uyên còn tồn tại bất

cập về đánh giá tình hình, xác định mục tiêu quản lý rủi ro, tổ chức thu thập và xử lý thông tin quản lý rủi ro, cập nhật các chỉ số để phân tích đánh giá tuân thủ pháp luật thuế, phân loại mức độ rủi ro người nộp thuế và công tác đánh giá rủi ro để áp dụng biện pháp quản lý thuế. Do đó tác giả làm rõ thực trạng và đưa ra giải pháp cho công tác kiểm soát rủi ro tại đơn vị đứng trên góc nhìn thực hiện nhiệm vụ quản lý hoàn thuế của cán bộ thuế tại Chi cục thuế Khu vực Tân Uyên. Các vấn đề vừa nêu là đối tượng nghiên cứu khi tìm hiểu về kiểm soát rủi ro trong tổ chức.

Từ thực tế quản lý rủi ro, cũng như tính cấp thiết của việc kiểm soát rủi ro trong hoàn thuế giá trị gia tăng tại Chi cục Thuế khu vực Tân Uyên, tác giả đã chọn nghiên cứu đề tài “Kiểm soát rủi ro trong hoàn thuế giá trị gia tăng tại Chi cục Thuế khu vực Tân Uyên”.

1.2. Mục tiêu nghiên cứu

1.2.1 Mục tiêu tổng quát

Mục tiêu chung của đề tài là nghiên cứu các nhân tố tác động đến kiểm soát rủi ro trong công tác hoàn thuế giá trị gia tăng tại Chi cục Thuế khu vực Tân Uyên, từ đó đưa ra các giải pháp và kiến nghị để hoàn thiện kiểm soát rủi ro trong công tác quản lý hoàn thuế giá trị gia tăng tại Chi cục Thuế khu vực Tân Uyên.

1.2.2 Mục tiêu cụ thể

- Phân tích thực trạng quản lý và kiểm soát rủi ro trong công tác hoàn thuế giá trị gia tăng tại Chi cục Thuế khu vực Tân Uyên tỉnh Bình Dương. Từ đó nhận xét những ưu điểm, hạn chế và nguyên nhân của những hạn chế này.

- Xác định các nhân tố tác động đến kiểm soát rủi ro trong công tác hoàn thuế giá trị gia tăng tại Chi cục Thuế khu vực Tân Uyên.

- Đo lường mức độ ảnh hưởng và phân tích đánh giá kết quả nghiên cứu của các nhân tố tác động đến kiểm soát rủi ro trong công tác hoàn thuế giá trị gia tăng tại Chi cục Thuế khu vực Tân Uyên.

- Đề xuất một số giải pháp và kiến nghị để kiểm soát rủi ro trong công tác hoàn thuế giá trị gia tăng tại Chi cục Thuế khu vực Tân Uyên.

1.3. Câu hỏi nghiên cứu

Để đạt được mục tiêu của đề tài, nội dung nghiên cứu nhằm trả lời các câu hỏi sau:

(1) Thực trạng quản lý và kiểm soát công tác hoàn thuế giá trị gia tăng tại Chi cục Thuế khu vực Tân Uyên tỉnh Bình Dương hiện nay như thế nào?

(2) Những nhân tố nào tác động đến kiểm soát rủi ro trong công tác hoàn

thuế giá trị gia tăng tại Chi cục Thuế khu vực Tân Uyên?

(3) Mức độ ảnh hưởng của các nhân tố đến kiểm soát rủi ro trong công tác hoàn thuế giá trị gia tăng tại Chi cục Thuế khu vực Tân Uyên như thế nào?

(4) Để kiểm soát rủi ro trong công tác hoàn thuế giá trị gia tăng tại Chi cục Thuế khu vực Tân Uyên cần có những hàm ý hay giải pháp nào?

1.4. Phạm vi và đối tượng nghiên cứu

1.4.1 Phạm vi nghiên cứu

- Về không gian: Tại Chi cục Thuế khu vực Tân Uyên.

- Về thời gian: Tình hình công tác thuế và quản lý hoàn thuế giá trị gia tăng tại Chi cục Thuế khu vực Tân Uyên từ năm 2018 đến năm 2020.

- Về nội dung: Luận văn chỉ tập trung nghiên cứu công tác quản lý hoàn thuế giá trị gia tăng ở cấp Chi cục do Chi cục Thuế khu vực Tân Uyên giải quyết.

1.4.2 Đối tượng nghiên cứu

Thực trạng và các nhân tố tác động đến kiểm soát rủi ro trong công tác hoàn thuế giá trị gia tăng tại Chi cục Thuế khu vực Tân Uyên.

1.5. Phương pháp nghiên cứu

1.5.1 Phương pháp thu thập số liệu

Dữ liệu sơ cấp: Lấy từ các bảng khảo sát. Thực hiện thông qua lấy ý kiến dựa trên bảng câu hỏi soạn sẵn của mẫu quan sát là những người đang làm việc tại Chi cục Thuế khu vực Tân Uyên, Cán bộ quản lý công tác hoàn thuế tại Cục Thuế Bình Dương.

Dữ liệu thứ cấp: Số liệu thuế thu được trong công tác hoàn thuế giá trị gia tăng tại Chi cục Thuế khu vực Tân Uyên từ năm 2018 đến năm 2020 trong Báo cáo kết quả thực hiện công tác thuế hàng năm của Chi cục Thuế khu vực Tân Uyên. Đồng thời thu thập các dữ liệu có liên quan đến các loại thuế, các tài liệu chính thức khác thông qua các hội nghị, hội thảo, tạp chí thuế, tài chính có liên quan.

đây:

1.5.2. Phương pháp nghiên cứu

Quá trình nghiên cứu sử dụng chủ yếu các phương pháp nghiên cứu sau

Nghiên cứu định tính: Tác giả thu thập thông tin trực tiếp bằng cách phỏng

vấn chuyên gia là các cán bộ công chức thuế tại Chi cục Thuế khu vực Tân Uyên, hệ thống hóa cơ sở lý luận bằng phương pháp tổng hợp, phân tích. Tiến hành khảo sát các thông tin về quản lý hoàn thuế giá trị gia tăng nhằm nâng cao hiệu quả kiểm soát hoàn thuế giá trị gia tăng tại Chi cục Thuế khu vực Tân Uyên.

Nghiên cứu định lượng: Phát triển và vận dụng mô hình hồi quy tuyến tính về quản trị rủi ro, tác giả thu thập dữ liệu thông qua việc khảo sát sau khi hình thành bảng câu hỏi từ kết quả điều tra của nghiên cứu định tính, tác giả sử dụng phần mềm SPSS để đánh giá độ tin cậy thang đo Cronbach’s anpha, phân tích nhân tố khám phá EFA, phân tích hồi quy để đánh giá mức độ tác động của các nhân tố ảnh hưởng đến kiểm soát rủi ro trong công tác hoàn thuế giá trị gia tăng tại Chi cục Thuế khu vực Tân Uyên.

1.6. Tổng quan nghiên cứu

1.6.1. Các nghiên cứu nước ngoài

Nghiên cứu của nhóm tác giả Hanwen Chen; Daoguang Yang; Xinmin Zhang; Nan Zhou (2019) với đề tài “The Moderating Role of Internal Control in Tax Avoidance: Evidence from a COSO-Based Internal Control Index in China”- Vai trò kiểm soát nội bộ trong việc tránh thuế: Bằng chứng từ Chỉ số kiểm soát nội bộ dựa trên COSO tại Trung Quốc. Tác giả đã nghiên cứu vai trò của kiểm soát nội bộ trong việc tránh thuế bằng cách đánh giá hiệu quả của khuôn khổ COSO trong quản lý rủi ro thuế. Tác giả sử dụng chỉ số toàn diện dựa trên COSO ở Trung Quốc, bao gồm kiểm soát nội bộ của một công ty không chỉ đối với báo cáo tài chính mà còn cả hoạt động và tuân thủ. Thứ hai, tác giả thực hiện hồi quy để tính toàn bộ phân bổ tránh thuế. Hai đặc điểm chính này tác giả tìm ra mối quan hệ phi tuyến tính giữa kiểm soát nội bộ và tránh thuế, cái trước có tác động kiểm soát đối với cái sau. Cụ thể, tác giả cho thấy chất lượng kiểm soát nội bộ giúp tăng cường tránh thuế đối với các doanh nghiệp trốn thuế ở mức ít. Mô hình phi tuyến tính này tiếp tục duy trì khi tác giả phân tích kiểm soát nội bộ COSO thành năm phần. Hơn nữa, vai trò điều tiết của kiểm soát nội bộ trong việc tránh thuế làm giảm bớt sự biến động về thuế, hỗ trợ khuyến nghị các công ty kế toán sử dụng kiểm soát nội bộ dựa trên COSO trong quản lý rủi ro thuế.

Dr. Husam Aldeen Al-Khadash (2015), với nghiên cứu “COSO Enterprise Risk Management Implemention in Jordanian Commercial Banks and its Impact on Financial Rerformance” - Thực hiện quản lý rủi ro doanh nghiệp - COSO tại các Ngân hàng Thương mại Jordan và tác động của nó đối với hiệu quả tài chính. Mục đích của nghiên cứu này là điều tra việc thực hiện khung COSO ERM trong các ngân hàng thương mại tại Jordan. Nghiên cứu này bắt đầu từ việc kiểm tra mức độ triển khai khuôn khổ COSO ERM bao gồm tám thành phần. Sau đó, tác giả kiểm tra những trở ngại của việc thực hiện. Cuối cùng, tác giả tập trung vào tác động của việc triển khai đối với hiệu quả hoạt động tài chính của các ngân hàng. Biến độc lập trong nghiên cứu này là 8 thành phần của khung COSO ERM. Biến phụ thuộc là hiệu quả hoạt động tài chính của các ngân hàng thương mại Jordan được đo lường bằng lợi tức trên tài sản (ROA), lợi nhuận trên vốn chủ sở