nên để những kết quả tốt xảy ra trong khi phải hạn chế những kết quả xấu xảy ra [71]. Như vậy, hoạt động kiểm soát có thể được thiết kế dựa vào những cơ sở dẫn liệu tài chính có liên quan hoặc rủi ro mong muốn công bố. Những cơ sở dẫn liệu BCTC thường được sử dụng khi xem xét tính hiệu lực của việc thiết kế KSNB đối với BCTC.

Mục tiêu và chiến lược: Theo Ủy ban báo cáo tài chính (Financial Reporting Council – FRC) (2005), mục tiêu KSNB cần phù hợp với những mục tiêu của doanh nghiệp [46]. Do đó, chiến lược đã thiết lập, những mục tiêu tài chính, tuân thủ và mục tiêu hoạt động của ngân hàng trở thành điểm bắt đầu quan trọng cho việc thiết kế hệ thống KSNB. Những mục tiêu được thiết lập ảnh hưởng quan trọng tới thiết kế KSNB. Theo quan điểm hiện đại về KSNB của Elbanrdan, ông cho rằng hoạt động kiểm soát theo sau quá trình thiết lập mục tiêu và hoạt động đánh giá rủi ro và những đặc điểm của chiến lược sẽ cần phù hợp với và phục vụ tốt nhất cho thiết kế hoạt động kiểm soát cụ thể [44]. COSO (2009c) c ng nhấn mạnh tầm quan trọng với quá trình thiết lập các mục tiêu và quá trình lựa chọn chiến lược, từ đó ảnh hưởng tới KSNB [41].

Quan điểm quản trị: Ảnh hưởng của triết lý quản trị tới thiết kế KSNB là chắc chắn nhưng khó ước lượng. Tầm quan trọng của quản trị đối với những hành vi của thành viên trong tổ chức được nhấn mạnh trong một nghiên cứu của Holmes, Langford, Welch and Welch (2002) [53]. Beasley, Clune và Hermanson (2005) khẳng định việc thực hiện quản lý rủi ro doanh nghiệp cần sự hỗ trợ từ phía giám đốc điều hành và giám đốc tài chính [36]. Vì thế, quan điểm của nhà quản trị dường như là yếu tố tác động mang tính sống còn với triết lý quản rủi ro của doanh nghiệp nói chung và ngân hàng nói riêng. Nếu nhà quản trị cấp cao thể hiện thái độ cụ thể đối với việc nắm bắt rủi ro, những thái độ đó sẽ thể hiện trong cách xem xét rủi ro trong phát triển chiến lược và c ng thể hiện trong những hoạt động thường nhật để đạt được chiến lược

- Theo COSO (2009c) [41].

Rủi ro: Theo FRC thì rủi ro mà một doanh nghiệp đối mặt trở thành một nhân tố quan trọng ảnh hưởng tới việc thiết kế một hệ thống KSNB như thế nào. Thông thường những rủi ro mà ngân hàng đối mặt có liên quan tới những nhân tố khác. Môi trường bên ngoài, đặc biệt là những yếu tố không chắc chắn mà ngân hàng đối

mặt c ng là cơ sở của yếu tố ngẫu nhiên - nghiên cứu nền tảng về kiểm soát. Theo Chenhall (2007), môi trường bên ngoài có thể xem như một biến quan trọng ảnh hưởng tới thiết kế hệ thống kiểm soát [38]. Theo FRC (2005) Phần C.2 về KSNB, trong Hướng dẫn cho các giám đốc theo Đạo luật hợp nhất (Combined Code) thì “trong xác định những chính sách theo KSNB…những cân nhắc của Hội đồng nên bao gồm cả việc xem xét những nhân tố sau: bản chất và sự mở rộng của những yếu tố rủi ro công ty đối mặt” [46]. Đạo luật này c ng chỉ rõ trách nhiệm của quản trị cần nhận diện và đánh giá rủi ro đối với công ty cho những cân nhắc từ phía Hội đồng giám đốc, sau đó thiết kế, hoạt động và giám sát một hệ thống KSNB thích hợp nhằm thực hiện những chính sách được đề xuất bởi Hội đồng.

Tuy nhiên, COSO (2004) mô tả rủi ro nên được quản lý trong phạm vi rủi ro mong muốn. Điều đó có nghĩa là khám phá rủi ro phải được đo lường, tổng hợp để những dữ liệu rủi ro thực tế có thể so sánh với rủi ro mong muốn. Mikes (2009) cho rằng dữ liệu rủi ro được sử dụng để tạo lập cơ sở cho sử dụng một công cụ nhằm giới hạn và kiểm soát [66]. Theo COSO (2004) thì “Hội đồng giám đốc đem tới một sự giám sát quan trọng đối với quản trị rủi ro doanh nghiệp và là nhận thức và kết hợp với rủi ro mong muốn của thực thể”. Theo Hofstede (1984) Rủi ro mong muốn và rủi ro chấp nhận có liên hệ với văn hóa kinh doanh và cách những bộ phận tiếp cận với rủi ro [52]. Nếu Hội đồng giám đốc muốn tránh một sự không chắc chắn và rủi ro, họ có xu hướng thiết lập kiểm soát khuôn mẫu và ban hành những qui định - Theo Chenhall (2007) [38]. Kết quả nghiên cứu của OECD (2009a, 2009b); Birkenshaw & Jenkins (2009), những vụ việc sụp đổ của định chế tài chính lớn thời gian gần đây đã hướng sự tập trung vào trách nhiệm của hội đồng giám đốc trong quan hệ với rủi ro mong muốn và rủi ro đang nắm bắt được. Khủng hoảng tài chính năm 2008-2009 dẫn tới những thay đổi trong thực hành giám sát rủi ro đang tồn tại, từ đó ảnh hưởng tới thiết kế kiểm soát ([67], [68], [35]).

2.3.3. Quản lý nhà nước đối với hệ thống KSNB trong các NHTM

Đối với hoạt động của các NHTM, chủ thể quản lý nhà nước là Quốc hội, Chính phủ, NHNN, Bộ Tài chính, Ủy ban chứng khoán nhà nước, Tổ chức bảo hiểm tiền gửi… Quốc hội ban hành và giám sát thực hiện chính sách tiền tệ và

các đạo luật về hoạt động ngân hàng phải do. Chính phủ thống nhất quản lý nhà nước về hoạt động ngân hàng trong phạm vi cả nước. Thông qua hoạt động thực thi quyền hành pháp, Chính phủ tổ chức thực hiện pháp luật về hoạt động tín dụng, ngân hàng; triển khai các chính sách tiền tệ để phục vụ cho mục tiêu phát triển kinh tế, xã hội; chi phối trực tiếp hay gián tiếp về huy động vốn và ban hành quyết định liên quan đến xây dựng và thực hiện chính sách tài chính - tiền tệ; điều hành, phối hợp giữa chính sách tiền tệ với các chính sách vĩ mô khác như chính sách tài khóa, giá cả,... để định hướng hoạt động cho các NHTM trong từng giai đoạn nhất định. Trong những cơ quan thực hiện quản lý nhà nước đối với NHTM thì NHNN đóng vai trò rất quan trọng và là chủ thể tác động trực tiếp nhất tới ngành ngân hàng nói chung và hệ thống NHTM nói riêng. Với chức năng phát hành tiền và điều hành chính sách tiền tệ, NHNN có khả năng ứng phó với các biến số kinh tế vĩ mô quan trọng trong thị trường tài chính như lạm phát, lãi suất, vốn khả dụng của các ngân hàng, từ đó tác động tới thị trường tài chính. NHNN chịu trách nhiệm trước Chính phủ về thực hiện quản lý nhà nước đối với tổ chức, hoạt động của các tổ chức tín dụng, thực hiện kiểm tra, thanh tra, giám sát đối với những tổ chức này.

Có thể bạn quan tâm!

-

Hệ Thống Thông Tin Và Trao Đổi Thông Tin

Hệ Thống Thông Tin Và Trao Đổi Thông Tin -

Hệ Thống Kiểm Soát Nội Bộ Và Quản Trị Rủi Ro Trong Ngân Hàng Thương Mại

Hệ Thống Kiểm Soát Nội Bộ Và Quản Trị Rủi Ro Trong Ngân Hàng Thương Mại -

Ảnh Hưởng Của Đặc Điểm Ngân Hàng Thương Mại Đối Với Hệ Thống Kiểm Soát Nội Bộ

Ảnh Hưởng Của Đặc Điểm Ngân Hàng Thương Mại Đối Với Hệ Thống Kiểm Soát Nội Bộ -

Hoạt Động Của Ngân Hàng Thương Mại Việt Nam Và Những Quy Định Về Kiểm Soát Nội Bộ Trong Ngân Hàng Thương Mại

Hoạt Động Của Ngân Hàng Thương Mại Việt Nam Và Những Quy Định Về Kiểm Soát Nội Bộ Trong Ngân Hàng Thương Mại -

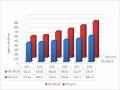

Tổng Huy Động Và Tổng Dư Nợ Của Tctd Giai Đoạn 2013- 2018

Tổng Huy Động Và Tổng Dư Nợ Của Tctd Giai Đoạn 2013- 2018 -

Rủi Ro Trọng Yếu Trong Hoạt Động Của Ngân Hàng Thương Mại

Rủi Ro Trọng Yếu Trong Hoạt Động Của Ngân Hàng Thương Mại

Xem toàn bộ 192 trang tài liệu này.

Trong phạm vi nghiên cứu của đề tài, tác giả giới hạn chủ thể của quản lý nhà nước đối với các NHTM là NHNN. Do vậy, khi nghiên cứu về quản lý nhà nước đối với các NHTM về hệ thống KSNB, trên phương diện quản lý của NHNN đối với hệ thống KSNB trong NHTM, gồm các nội dung sau:

2.3.3.1 Xây dựng và duy trì hoạt động của hệ thống KSNB trong NHTM

Đây là yêu cầu bắt buộc đối với các NHTM, theo đó NHTM phải xây dựng hệ thống kiểm soát nội bộ giúp Tổng giám đốc (Giám đốc) điều hành thông suốt, an toàn và đúng pháp luật mọi hoạt động nghiệp vụ. Bảo đảm chấp hành chế độ hạch toán, kế toán theo quy định và phải có hệ thống thông tin nội bộ về tài chính, về hoạt động, về tình hình tuân thủ trong ngân hàng và tình hình kinh tế, thị trường bên ngoài hợp lý, tin cậy, kịp thời nhằm phục vụ cho công tác quản

trị, điều hành hiệu quả. NHTM phải thường xuyên kiểm soát việc chấp hành pháp luật và các quy định nội bộ; trực tiếp kiểm soát các hoạt động nghiệp vụ trên tất cả các lĩnh vực tại trụ sở chính, sở giao dịch, chi nhánh, văn phòng đại diện, đơn vị sự nghiệp và công ty con của ngân hàng. Đồng thời, các NHTM phải thường xuyên kiểm soát việc chấp hành pháp luật và các quy định nội bộ đối với công ty liên kết theo quy định của pháp luật. Khi phát hiện những sai phạm, vướng mắc trong hoạt động kinh doanh phải kịp thời hoạch định và thực hiện biện pháp khắc phục. Việc xây dựng hệ thống KSNB trong NHTM phải đảm bảo các nguyên tắc sau:

Một là, phân cấp ủy quyền rõ ràng, minh bạch; bảo đảm tách bạch nhiệm vụ, quyền hạn của các cá nhân, các bộ phận trong ngân hàng. NHTM thực hiện việc phân cấp ủy quyền phải được thiết lập, thực hiện hợp lý, cụ thể, rõ ràng,tránh xung đột lợi ích; bảo đảm một cán bộ không đảm nhiệm cùng một lúc những cương vị, nhiệm vụ có mục đích, quyền lợi mâu thuẫn hoặc chồng chéo với nhau; đảm bảo mọi cán bộ trong tổ chức tín dụng, chi nhánh ngân hàng nước ngoài không có điều kiện để thao túng hoạt động, không minh bạch thông tin phục vụ cho mục đích cá nhân hoặc che giấu hành vi vi phạm quy định của pháp luật và quy định nội bộ của ngân hàng.

Hai là, ngân hàng có quy định về hạn mức rủi ro cụ thể đối với từng cá nhân, bộ phận trong việc thực hiện giao dịch. Ngân hàng phải phổ biến đến toàn thể cán bộ, nhân viên hiểu được tầm quan trọng của hoạt động kiểm soát nội bộ; vai trò của từng cá nhân trong quá trình kiểm soát nội bộ có liên quan đến chức năng, nhiệm vụ được giao và phải thực hiện đầy đủ, hiệu quả các quy định, quy trình kiểm soát nội bộ liên quan.

Ba là, quy trình thẩm định, chấp thuận và duyệt cho phép thực hiện giao dịch; bảo đảm một quy trình nghiệp vụ phải có ít nhất hai cán bộ tham gia, một người thực hiện giao dịch và một người kiểm soát giao dịch, không có cá nhân nào có thể một mình thực hiện và quyết định một quy trình nghiệp vụ, một giao

dịch cụ thể, ngoại trừ những giao dịch trong hạn mức được ngân hàng cho phép phù hợp với quy định của pháp luật.

2.3.3.2. Hệ thống KSNB trong các NHTM phải thường xuyên tự kiểm tra, đánh giá

Để đảm bảo hoạt động của hệ thống KSNB có hiệu lực, hiệu quả thì cá nhân, bộ phận ở các cấp của ngân hàng phải thường xuyên, liên tục kiểm tra và tự kiểm tra việc thực hiện các quy định, quy trình nội bộ có liên quan và phải chịu trách nhiệm về kết quả thực hiện hoạt động nghiệp vụ được giao. Người điều hành bộ phận, đơn vị nghiệp vụ và cá nhân có liên quan phải thường xuyên xem xét, đánh giá về tính hiệu lực và hiệu quả của hệ thống kiểm soát nội bộ; các tồn tại, bất cập của hệ thống kiểm soát nội bộ phải được báo cáo kịp thời với cấp quản lý trực tiếp; các tồn tại, bất cập lớn có thể gây tổn thất hoặc nguy cơ rủi ro phải được báo cáo ngay cho Tổng giám đốc (Giám đốc), HĐQT, Hội đồng thành viên, BKS. Lãnh đạo đơn vị, bộ phận của ngân hàng phải báo cáo về kết quả tự đánh giá về hệ thống kiểm soát nội bộ tại đơn vị mình; đề xuất biện pháp xử lý đối với những tồn tại, bất cập (nếu có) gửi lãnh đạo cấp quản lý trực tiếp theo định kỳ hoặc đột xuất, theo yêu cầu của lãnh đạo cấp quản lý trực tiếp.

Định kỳ hằng năm, Tổng giám đốc (Giám đốc) NHTM phải tiến hành tổ chức rà soát, kiểm tra, đánh giá hệ thống KSNB của từng đơn vị, bộ phận điều hành, kinh doanh, tác nghiệp và từng hoạt động nghiệp vụ. Việc tự kiểm tra, đánh giá bao gồm việc rà soát và đánh giá về tính đầy đủ, tính hiệu lực và hiệu quả của hệ thống kiểm soát nội bộ dựa trên việc xác định và đánh giá rủi ro, nhằm xác định các vấn đề còn tồn tại của hệ thống kiểm soát nội bộ và chỉ ra các thay đổi cần thiết đối với hệ thống kiểm soát nội bộ để xử lý, khắc phục các vấn đề đó. Tổng giám đốc (Giám đốc) NHTM phải lập báo cáo về kết quả tự kiểm tra, đánh giá hệ thống KSNB. Báo cáo này phải cập nhật được các rủi ro, nêu tóm tắt các hoạt động chính của ngân hàng, các rủi ro liên quan tương

ứng và các hoạt động kiểm tra, kiểm soát ở cấp độ toàn ngân hàng, cấp độ từng đơn vị, bộ phận và từng hoạt động.

2.3.3.3. Hoạt động của hệ thống KSNB trong NHTM phải được đánh giá độc lập

Việc đánh giá độc lập của kiểm toán độc lập đối với hệ thống kiểm soát nội bộ được thực hiện theo quy định của Ngân hàng Nhà nước về kiểm toán độc lập đối với các NHTM. Để đảm bảo tính khách quan của việc xem xét và hoàn thiện, hệ thống KSNB của các NHTM phải được đánh giá độc lập theo quy định tại khoản 3 Điều 40 Luật Các tổ chức tín dụng. Nội dung đánh giá độc lập của kiểm toán nội bộ đối với hệ thống kiểm soát nội bộ bao gồm rà soát, đánh giá và báo cáo về tính đầy đủ, hiệu lực và hiệu quả của hệ thống kiểm soát nội bộ liên quan đến các hoạt động, lĩnh vực được kiểm toán thông qua việc xác định và đánh giá rủi ro, xác định các tồn tại của hệ thống kiểm soát nội bộ và chỉ ra các thay đổi cần thiết đối với hệ thống kiểm soát nội bộ để xử lý, khắc phục. Việc rà soát, đánh giá về tính thích hợp, hiệu lực và hiệu quả của hệ thống kiểm soát nội bộ được thực hiện định kỳ hằng năm. Kiểm toán nội bộ của ngân hàng phải thực hiện báo cáo đánh giá độc lập là một phần của báo cáo kiểm toán nội bộ hàng năm. Kết quả kiểm toán nội bộ phải được báo cáo kịp thời cho Hội đồng quản trị, Hội đồng thành viên, Ban kiểm soát và gửi Tổng giám đốc (Giám đốc) ngân hàng đồng thời gửi cho Ngân hàng Nhà nước (Cơ quan Thanh tra, giám sát ngân hàng).

2.3.3.4. Báo cáo hoạt động của hệ thống KSNB với cơ quan quản lý Nhà nước

Ngân hàng nhà nước thực hiện quản lý hệ thống KSNB của các NHTM thông qua việc báo cáo của các NHTM. Báo cáo về hệ thống KSNB phải cập nhật các tồn tại, hạn chế, rủi ro mới phát sinh của hệ thống KSNB trong toàn bộ NHTM bao gồm các bộ phận tại trụ sở chính, chi nhánh và các đơn vị phụ thuộc khác của NHTM theo quy định của Ngân hàng Nhà nước về mạng lưới hoạt động của ngân hàng thương mại. Báo cáo về hệ thống kiểm soát nội bộ bao gồm:

Báo cáo hằng năm về kết quả tự kiểm tra, đánh giá kiểm soát nội bộ; về quản lý rủi ro; về đánh giá nội bộ về mức đủ vốn; về kiểm toán nội bộ.

Thời hạn nộp báo cáo hằng năm về kết quả tự kiểm tra, đánh giá kiểm soát nội bộ là 45 ngày kể từ ngày kết thúc năm tài chính. Thời hạn nộp báo cáo kiểm toán nội bộ là 60 ngày kể từ ngày kết thúc năm tài chính. Trong thời hạn 60 ngày kể từ ngày kết thúc kiểm toán nội bộ, NHTM gửi báo cáo kiểm toán nội bộ của năm tài chính. Trường hợp không kiểm toán nội bộ trong năm tài chính, NHTM không phải gửi báo cáo. Trong thời hạn 7 ngày làm việc kể từ ngày kết thúc kiểm toán nội bộ đột xuất, NHTM gửi báo cáo kiểm toán nội bộ đột xuất.

2.4. Kinh nghiệm quốc tế về hoạt động của hệ thống kiểm soát nội bộ trong ngân hàng thương mại và bài học kinh nghiệm đối với Việt Nam

Tại Anh

Mô hình hệ thống KSNB được xây dựng dựa vào thực tiễn, rất hiệu quả trong quản trị rủi ro tại các ngân hàng ở Anh như Lloyds, Bank of England… là mô hình ba vòng phòng thủ. Mục đích của việc xây dựng mô hình này là nhằm quản trị rủi ro tốt hơn và từ đó gia tăng tài sản của cổ đông [89]. Ba vòng phòng thủ được các chuyên gia trong nước và quốc tế đánh giá cao do hệ thống này giúp toàn bộ cán bộ các cấp trong ngân hàng phải hiểu và tham gia sâu vào quá trình quản trị rủi ro. Việc thiết kế mô hình tổ chức ba vòng phòng thủ nhằm thực hiện tốt quá trình quản trị rủi ro của ngân hàng, trong đó:

Vòng phòng thủ thứ nhất: Đánh giá, khoanh vùng, đo lường, giảm thiểu rủi ro ở cấp quản trị vận hành. Các phòng ban và chức năng chính trong chuỗi giá trị như kinh doanh, tiếp thị, sản xuất, vận hành tự mình xác định, đánh giá, ngăn ngừa và báo cáo các rủi ro phát sinh trong hoạt động của ngân hàng. Ví dụ như phòng kinh doanh của ngân hàng có thể tồn tại rủi ro doanh thu của những nhân viên mới không đạt được như kỳ vọng nên ngân hàng thiết kế hệ thống đào tạo nhằm đào tạo ứng viên mới vào có thể bắt nhịp với công việc nhanh nhất từ đó giảm thiểu được loại rủi ro này.

Vòng phòng thủ thứ hai: Xây dựng các kênh liên lạc và đánh giá bên trong nội bộ ngân hàng bao gồm các phòng ban nhằm kiểm soát tài chính, an

ninh, quản trị rủi ro, quản lý chất lượng, điều tra, pháp chế. Đây là khối sẽ độc lập đánh giá và kiểm soát tính hiệu quả của của hệ thống ở tuyến phòng thủ thứ nhất. Tuyến này sẽ quản trị rủi ro thông qua việc đánh giá rủi ro, xây dựng và áp dụng các quy trình quản trị rủi ro trong nội bộ ngân hàng. Nối tiếp ví dụ đầu tiên về quản trị rủi ro của phòng kinh doanh liên quan đến năng lực của nhân sự mới không được như kỳ vọng, vòng phòng thủ thứ hai các nhân viên của phòng tài chính và nhân sự sẽ đánh giá hiệu quả của quá trình đào tạo xem chi phí bỏ ra cho đào tạo có hợp lý và tuân thủ với ngân sách không, đào tạo xong năng lực của nhân sự có tốt hơn không thông qua các bài kiểm tra và năng lực thực tế khi làm việc.

Vòng phòng thủ thứ ba: Kiểm toán nội bộ đảm bảo hiệu quả của quản trị kinh doanh, quản trị rủi ro và kiểm soát nội bộ trong ngân hàng. Đây là bộ phận trực thuộc Ban kiểm soát và không thuộc ban điều hành nên việc đánh giá hai tuyến phòng thủ trước và các rủi ro có thể xảy ra được khách quan và độc lập. Tiếp tục với ví dụ ở trên, vòng phòng thủ thứ ba trong ngân hàng sẽ là sự đánh giá độc lập của kiểm toán nội bộ với tính hiệu quả của kiểm soát liên quan đến đào tạo nhân viên mới. Kiểm toán ngoài đánh giá tính hiệu quả trong việc vận hành kiểm soát này còn tiến hành đánh giá thêm liệu rằng kiểm soát này được thiết kế như vậy đã thực sự phù hợp hay chưa.

Sự tương tác của ba vòng phòng thủ được đảm bảo thông qua thứ tự các dòng báo cáo khác nhau, đều được giám sát và kiểm tra bởi External Audit (Kiểm toán độc lập)/ và Cơ quan Pháp lý (Supervisor Authority): Tuyến phòng thủ đầu tiên báo cáo cho Quản lý cấp cao về việc hoạt động ngân hàng c ng như những hành động trong kiểm soát nội bộ; Tuyến phòng thủ thứ hai báo cáo cho quản lý cấp cao về các công việc mình chịu trách nhiệm về quản trị rủi ro, kiểm soát rủi ro, tuân thủ, bảo mật, kiểm soát tài chính và chất lượng. Quản lý cấp cao chịu trách nhiệm báo cáo tiếp việc này tới Ủy ban Kiểm toán. Tuyến phòng thủ thứ ba về KTNB, có thể báo cáo tới quản lý cấp cao , hoặc báo cáo trực tiếp tới Ủy ban Kiểm toán.