tài sản có RR, cơ cấu tài sản có, tốc độ tăng tài sản. Tiếp theo đó là tăng vốn điều lệ, tăng vốn tự có cấp 1 và cấp 2; cấu trúc lại vốn tự có xem bao nhiêu % vốn cấp 1 và bao nhiêu

% vốn cấp 2 và cơ cấu lại các khoản đầu tư sử dụng vốn tự có cũng là một cách để cải thiện CAR của các ngân hàng.

Quy định NHNN | Số thực hiện tại thời điểm 31/12 các năm | |||||

2016 | 2017 | 2018 | 2019 | 2020 | ||

Hệ số CAR | ≥9% | 10,39% | 10,02% | 10,11% | 10,28% | 10.79% |

Có thể bạn quan tâm!

-

Hồ Sơ Khung Đánh Giá An Toàn Vốn Nội Bộ Của Ngân Hàng

Hồ Sơ Khung Đánh Giá An Toàn Vốn Nội Bộ Của Ngân Hàng -

Bài Học Kinh Nghiệm Cho Cơ Quan Quản Lý Và Ngân Hàng Thương Mại Tại Việt Nam

Bài Học Kinh Nghiệm Cho Cơ Quan Quản Lý Và Ngân Hàng Thương Mại Tại Việt Nam -

Thực Trạng Khung Đánh Giá An Toàn Vốn Nội Bộ Tại Ngân Hàng Thương Mại Cổ Phần Công Thương Việt Nam

Thực Trạng Khung Đánh Giá An Toàn Vốn Nội Bộ Tại Ngân Hàng Thương Mại Cổ Phần Công Thương Việt Nam -

Thực Trạng Chung Về Khung Đánh Giá An Toàn Vốn Nội Bộ

Thực Trạng Chung Về Khung Đánh Giá An Toàn Vốn Nội Bộ -

Tổng Hợp Phương Pháp Đo Lường Các Loại Rủi Ro Tại Vietinbank

Tổng Hợp Phương Pháp Đo Lường Các Loại Rủi Ro Tại Vietinbank -

Tổng Hợp Các Rủi Ro Trọng Yếu Và Tính Toán Vốn Kinh Tế Theo Yêu Cầu Của Cơ Quan Quản Lý

Tổng Hợp Các Rủi Ro Trọng Yếu Và Tính Toán Vốn Kinh Tế Theo Yêu Cầu Của Cơ Quan Quản Lý

Xem toàn bộ 212 trang tài liệu này.

Bảng 2.1. Tổng hợp hệ số CAR tại VietinBank giai đoạn 2016 – 2020

Nguồn: Số liệu tổng hợp từ website VietinBank (2021)

Về tỷ suất lợi nhuận trên tài sản ròng (ROA), thước đo hiệu quả sử dụng tài sản của ngân hàng, chỉ số này giảm mạnh từ năm 2016 đến năm 2018 và tăng dần đến năm 2020. Về khả năng sinh lời trên vốn chủ sở hữu (ROE), chỉ số lợi nhuận cho biết lợi nhuận ròng công ty đạt được từ một đồng đầu tư vào vốn chủ sở hữu, chỉ số này có xu hướng tăng đều qua các năm. Riêng năm 2018, ROE giảm 33% so với năm 2017. Về hệ số đòn bẩy vốn, hệ số tính đến khả năng huy động vốn của một ngân hàng trên mỗi đồng vốn chủ sở hữu, được tính bằng tỷ số giữa Tổng tài sản nợ và Tổng vốn chủ sở hữu. Theo đó, hệ số này tăng trong giai đoạn 2016 – 2018. Năm 2018, hệ số này là 17,3 – mức cao nhất trong giai đoạn 2016 – 2020. Từ năm 2018 đến năm 2020, hệ số này giảm dần và đạt mức 15,7 vào năm 2020. Các số liệu này được miêu tả tại bảng 2.2.

2016 | 2017 | 2018 | 2019 | 2020 | |

ROA | 1% | 0,9% | 0,6% | 1,01% | 1,33% |

ROE | 11,6% | 12% | 8,1% | 13,43% | 16,94% |

Hệ số đòn bẩy vốn | 15,73 | 17,17 | 17,3 | 16,04 | 15,7 |

Bảng 2.2. Tổng hợp các hệ số đòn bẩy vốn, ROA, ROE tại VietinBank giai đoạn 2016 – 2020

Nguồn: Số liệu tổng hợp từ website VietinBank (2021)

Trong giai đoạn 2016 – 2020, VietinBank dành nguồn lực tài chính để xử lý tái cơ cấu theo phương án tái cơ cấu được NHNN phê duyệt, khẩn trương áp dụng các chuẩn

mực Basel II, nâng cao các tiêu chuẩn phân loại nợ làm cho một bộ phận nợ chuyển nhóm, tác động lãi dự thu, ảnh hưởng đến lợi nhuận và các chỉ tiêu sinh lời của Quý IV và năm 2018. Việc này là cần thiết để nâng cao chất lượng tài sản, danh mục tín dụng, tạo nền tảng phát triển bền vững trong năm 2019 và các năm tiếp theo, phát triển phù hợp với các thông lệ tốt của quốc tế, chủ động và hội nhập quốc tế thành công.

2.2. THỰC TRẠNG KHUNG ĐÁNH GIÁ AN TOÀN VỐN NỘI BỘ TẠI NGÂN HÀNG THƯƠNG MẠI CỔ PHẦN CÔNG THƯƠNG VIỆT NAM

2.2.1. Phân tích điều kiện cần thiết để thực hiện Khung đánh giá an toàn vốn nội bộ tại Ngân hàng thương mại cổ phần Công thương Việt Nam

2.2.1.1. Tổ chức, quản trị

a. Chiến lược kinh doanh và chiến lược rủi ro

Liên quan đến chiến lược kinh doanh và chiến lược QLRR, định hướng phát triển của VietinBank là: (i) lấy khách hàng là trung tâm; (ii) luôn thể hiện sự sáng tạo trong mọi hoạt động; (iii) đảm bảo sự tuân thủ, kỷ luật, kỷ cương, trung thực, minh bạch và giữ vững đạo đức nghề nghiệp; (iv) thể hiện tinh thần, thái độ và hành động của toàn hệ thống, của từng bộ phận, từng cán bộ có trách nhiệm cao với khách hàng, đối tác, cổ đông, đồng nghiệp; (v) nêu cao tinh thần tôn trọng, lắng nghe, chia sẻ, quan tâm trong giao tiếp nội bộ và bên ngoài.

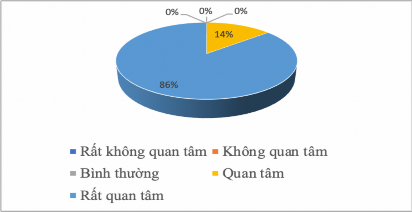

Biểu đồ 2.1: Đánh giá mức độ quan tâm của HĐQT đến việc triển khai ICAAP tại VietinBank

Nguồn: Kết quả khảo sát (2021)

Kết quả khảo sát cho thấy HĐQT rất quan tâm đến công tác triển khai ICAAP tại

ngân hàng. Biểu đồ 2.1 đánh giá mức độ quan tâm của HĐQT trong công tác triển khai ICAAP tại VietinBank, trong đó 86% người được khảo sát đánh giá HĐQT rất quan tâm và 14% đánh giá là quan tâm. Điều này là phù hợp với xu thế chung trong việc chuẩn hóa công tác đánh giá an toàn vốn của các NHTM hiện nay cũng như đáp ứng yêu cầu của NHNN về vấn đề này. Vì vậy, vấn đề đánh giá an toàn vốn nội bộ thu hút được sự quan tâm của HĐQT. Thực tế cho thấy chiến lược kinh doanh và chiến lược RR tại VietinBank đều có sự tham gia của Ban Lãnh đạo cấp cao, xác định đây là nền tảng để ngân hàng có những chương trình hành động và định hướng kinh doanh phù hợp.

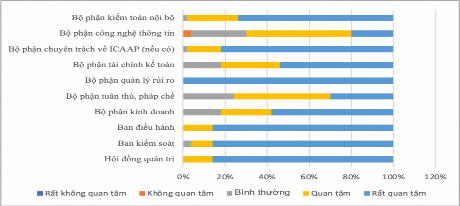

Biểu đồ 2.2: Đánh giá mức độ quan tâm của các đơn vị đến việc triển khai

ICAAP tại VietinBank

Nguồn: Kết quả khảo sát (2021) Liên quan đến đánh giá mức độ quan tâm của các đơn vị đến việc triển khai ICAAP tại VietinBank, kết quả khảo sát tại biểu đồ 2.2 cho thấy 100% người được khảo sát cho rằng BĐH và bộ phận QLRR đạt từ mức quan tâm đến rất quan tâm, 96% đến 98% cho rằng Bộ phận chuyên trách về ICAAP, Bộ phận kiểm toán nội bộ, Ban kiểm soát đạt từ mức quan tâm đến rất quan tâm. Ngược lại, Bộ phận CNTT có mức từ quan tâm đến rất quan tâm thấp nhất là 70%. Tại VietinBank, BĐH và HĐQT cùng xác định công tác triển khai ICAAP là vấn đề chiến lược của ngân hàng và cần hoàn thiện nhanh chóng, phù hợp với yêu cầu của Basel II cũng như yêu cầu của NHNN. Đây được xem là điểm thuận lợi của ngân hàng. Với vai trò là vòng kiểm soát cuối cùng, Bộ phận kiểm toán nội bộ có sự quan tâm đến công tác triển khai là tích cực, góp phần giúp công tác kiểm soát được chặt chẽ hơn. Tương tự như vậy, với chức năng, nhiệm vụ của Bộ phận chuyên trách về ICAAP, việc đơn vị này rất quan tâm đến công tác triển khai ICAAP là

phù hợp. Ngược lại, sự ít quan tâm đến việc triển khai ICAAP tại VietinBank của Bộ phận CNTT xuất phát từ việc hệ thống CNTT tại VietinBank mới đáp ứng được các yêu cầu cơ bản trong đo lường an toàn vốn chưa được cụ thể hóa thành phần mềm CNTT.

Trong triển khai ICAAP, vai trò của các đơn vị/bộ phận như sau:

- HĐQT có vai trò sau: (i) giám sát chung toàn bộ quy trình ICAAP; (ii) quản lý vốn tự có và đánh giá nội bộ về mức đủ vốn thông qua việc ban hành, sửa đổi, bổ sung, thay thế các quy định, chính sách quản lý vốn tự có và đánh giá nội bộ về mức đủ vốn để đảm bảo phù hợp với mục tiêu chiến lược, KVRR của ngân hàng, tuân thủ các quy định của NHNN, các cam kết của ngân hàng với các đối tác và hướng tới các thông lệ quốc tế; (iii) phê duyệt nguyên tắc và kết quả của vốn mục tiêu, kế hoạch vốn tự có, kế hoạch tài chính và KVRR; (iv) giám sát Tổng giám đốc trong việc tổ chức thực hiện quản lý vốn tự có, đánh giá nội bộ về mức đủ vốn, khắc phục các tồn tại, hạn chế của quản lý vốn tự có và đánh giá nội bộ về mức đủ vốn theo yêu cầu, kiến nghị của NHNN, tổ chức kiểm toán độc lập và các cơ quan chức năng khác.

- BĐH có vai trò: Chịu trách nhiệm giám sát, chỉ đạo việc tuân thủ các quy định, chính sách quản lý vốn tự có và đánh giá nội bộ về mức đủ vốn của HĐQT, cụ thể: Giám sát, chỉ đạo, thực hiện các công việc theo yêu cầu của HĐQT; Tổ chức thực hiện, kiểm soát việc thực thi các chính sách, quy định nội bộ về mức đủ vốn theo phạm vi chức năng nhiệm vụ được giao; Rà soát các quy định, chính sách quản lý vốn tự có và đánh giá nội bộ về mức đủ vốn trong toàn hệ thống VietinBank, trình HĐQT phê duyệt, sửa đổi, bổ sung, thay thế nếu cần thiết; Rà soát và trình HĐQT phê duyệt nguyên tắc/phương pháp luận và kết quả của vốn mục tiêu và kế hoạch vốn tự có, kế hoạch tài chính, KVRR.

- Bộ phận kinh doanh: Phối hợp Phòng Quản lý cân đối vốn và kế hoạch tài chính trong việc xây dựng kế hoạch tài chính và kế hoạch vốn tự có theo chức năng và nghiệp vụ phụ trách; Phối hợp Khối QLRR xây dựng các hạn mức RR cụ thể theo các nghiệp vụ phụ trách.

- Bộ phận tuân thủ, pháp chế: Phối hợp cho ý kiến về kịch bản kiểm tra sức chịu đựng về vốn theo chức năng nhiệm vụ; Xây dựng các hạn mức RR theo quy định của Pháp luật và NHNN cho các loại RR do phòng Quản lý Thị trường quản lý, đảm bảo

phù hợp với kế hoạch vốn tự có, kế hoạch tài chính và KVRR đã được phê duyệt.

- Bộ phận QLRR đầu mối thực hiện các nhiệm vụ sau:

+ Nhận diện và đánh giá RR trọng yếu; Thực hiện tính và báo cáo các nội dung liên quan đến RWA theo các quy định của NHNN tại Thông tư 41 và Thông tư 13, cam kết của VietinBank với các đối tác và quy định nội bộ của VietinBank;

+ Cung cấp số liệu về RWA theo quy định tại Thông tư 41 và Thông tư 13 làm đầu vào cho việc thực hiện giám sát, đánh giá việc sử dụng vốn tự có của VietinBank; đề xuất các điều chỉnh phù hợp nếu cần thiết;

+ Xây dựng kịch bản các tham số RR (trong kịch bản cơ sở và kịch bản kiểm tra sức chịu đựng về vốn) từ đó xác định tác động đến RWA, là cơ sở lập kế hoạch vốn;

+ Xây dựng các hạn mức RR đảm bảo phù hợp với kế hoạch vốn tự có, kế hoạch tài chính và KVRR đã được phê duyệt;

+ Chịu trách nhiệm đầu mối phối hợp các đơn vị liên quan trong việc thu thập, đối chiếu dữ liệu (nội bộ và bên ngoài), lưu giữ, truy cập, bổ sung, dự phòng, sao lưu, tiêu hủy dữ liệu và đảm bảo tính chính xác của dữ liệu tính toán RWA theo quy định tại Thông tư 41 và Thông tư 13.

- Bộ phận tài chính kế toán: Cung cấp số liệu tài chính do phòng phụ trách để thực hiện tính toán vốn tự có, tỷ lệ an toàn vốn CAR theo các quy định của NHNN, cam kết của VietinBank với các đối tác liên quan và quy định nội bộ của VietinBank.

- Bộ phận chuyên trách về ICAAP đầu mối thực hiện:

+ Xây dựng, đề xuất chỉnh sửa, bổ sung quy định, quy trình và các văn bản hướng dẫn liên quan đến quản lý vốn tự có và đánh giá nội bộ về mức đủ vốn trong toàn hệ thống VietinBank;

+ Xây dựng phương pháp luận và thực hiện đánh giá mức độ trọng yếu về RR của các đơn vị thuộc phạm vi hợp nhất của VietinBank, từ đó xác định các đơn vị sẽ thuộc phạm vi tính Vốn mục tiêu cho các loại RR trọng yếu trên quy mô hợp nhất;

+ Trên cơ sở các chỉ tiêu tài chính, thực hiện lập kế hoạch tài chính hàng năm cho tối thiểu 03 năm nhưng không quá 05 năm tiếp theo;

+ Xây dựng các kịch bản kiểm tra sức chịu đựng về vốn (các tham số kinh tế vĩ

mô);

+ Xây dựng phương pháp luận và thực hiện tính Vốn mục tiêu;

+ Thực hiện giám sát, đánh giá việc sử dụng vốn tự có của VietinBank; đề xuất các điều chỉnh phù hợp nếu cần thiết.

- Bộ phận CNTT: Xây dựng hệ thống CNTT theo chức năng nhiệm vụ.

- Bộ phận kiểm toán nội bộ: Thực hiện chức năng nhiệm vụ của Tuyến bảo vệ thứ 3 theo quy định thông tư 13.

Hệ thống QLRR để quản lý các RR trọng yếu của ngân hàng

Qua khảo sát cho thấy từ tháng 01/2013, VietinBank đã xây dựng cơ cấu QLRR phù hợp với thông lệ quốc tế nói chung (theo nguyên tắc ba vòng kiểm soát của Basel

II) và yêu cầu ICAAP nói riêng. Cơ cấu tổ chức có sự xác định và phân công nhiệm vụ rõ ràng giữa các bộ phận liên quan. Trách nhiệm đưa ra các quyết định trong hoạt động kinh doanh dựa trên RR cũng như trách nhiệm QLRR trước hết thuộc về HĐQT, BĐH, các cấp trung gian và cuối cùng thuộc về tất cả các nhân viên của ngân hàng. Chức năng kiểm soát nội bộ do phòng Kiểm tra kiểm soát nội bộ trong khối QLRR chịu trách nhiệm: kiểm tra tuân thủ chính sách, quy trình Quản lý RRHĐ ở đơn vị/chi nhánh; báo cáo các sự kiện RR phát hiện trong quá trình kiểm tra tuân thủ.

Các đơn vị, cá nhân tại các bộ phận kinh doanh thuộc vòng kiểm soát thứ nhất chịu trách nhiệm đề xuất cấp tín dụng/giao dịch đối với khách hàng đáp ứng tiêu chí cấp tín dụng/giao dịch và chịu trách nhiệm chính QLRR phát sinh tại đơn vị của mình, đảm bảo tuân thủ các quy định của pháp luật, của VietinBank, cân bằng lợi nhuận và RR phù hợp với KVRR, các định hướng tín dụng và các quy định, quy trình QLRR của VietinBank.

Bộ phận QLRR thuộc vòng kiểm soát thứ hai là đầu mối chịu trách nhiệm xác định, đo lường, giám sát và kiểm soát hoặc hạn chế RR đối với mọi loại RR của ngân hàng, bao gồm cả nội bảng và ngoại bảng, ở cấp độ toàn hàng, danh mục và lĩnh vực kinh doanh. Bộ phận kiểm toán nội bộ thuộc vòng kiểm soát thứ ba chịu trách nhiệm đánh giá độc lập về tính phù hợp và hiệu quả của quy trình nghiệp vụ; quy trình QLRR, bao gồm cả tính tuân thủ đối với các quy định, quy trình này. Kiểm toán nội bộ (được coi là vòng kiểm soát thứ ba) chịu trách nhiệm giám sát độc lập vòng kiểm soát thứ nhất và thứ hai.

2.2.1.2. Nguồn nhân lực, kinh nghiệm, năng lực quản trị ngân hàng

Kết quả ghi nhận từ ý kiến khảo sát, phỏng vấn và phân tích tình hình thực tiễn tại VietinBank cho thấy một số nội dung sau:

Nhân sự là yếu tố hàng đầu trong việc quyết định chất lượng của hoạt động kinh doanh tại mỗi NHTM cũng như công tác quản trị vốn chủ sở hữu ngân hàng nói riêng. Quản trị vốn chủ sở hữu là lĩnh vực phức tạp, đòi hỏi phải nguồn nhân lực có năng lực, kinh nghiệm, trình độ, kỹ thuật cao.

Với vị thế là một NHTM hàng đầu trên thị trường, VietinBank đã thu hút được nguồn nhân lực trong lĩnh vực QLRR, quản trị an toàn vốn có trình độ, được đào tạo bài bản, có nền tảng thực tiễn tích lũy nhiều năm trong các lĩnh vực liên quan tới triển khai Basel II. Theo đó, công tác tuyển dụng được đa dạng hóa thông qua việc xét tuyển, thi tuyển tập trung, đảm bảo tính công khai, minh bạch và khách quan. VietinBank thường xuyên đổi mới giao diện các kênh thông tin hướng đến sự thân thiện, gần gũi với ứng viên; thông tin của các vị trí công việc, những mong đợi, cam kết của VietinBank đối với ứng viên được mô tả rõ ràng, giúp ứng viên hình dung rõ hơn về thương hiệu tuyển dụng Vietinbank. Ngoài ra, VietinBank có cơ chế tuyển dụng riêng đối với ứng viên có kinh nghiệm, chuyên gia, lao động có trình độ cao, đặc biệt xuất sắc, nổi trội. Đây là nguồn nhân lực có đủ điều kiện để triển khai các giải pháp gia tăng vốn, lập kế hoạch, phân bổ và sử dụng vốn hiệu quả và đáp ứng được các yêu cầu liên quan tới quy định về đánh giá nội bộ về mức độ đủ vốn ICAAP của NHNN và Basel II. Tuy nhiên, các cán bộ này cần có thời gian đề đáp ứng được yêu cầu công việc đề ra.

Những nhân sự hiện tại được đánh giá là đầy đủ năng lực, kinh nghiệm công tác điều hành, quản trị an toàn vốn theo thông lệ hiện tại trên thị trường và có khả năng tiếp tục phát triển để đảm nhận công tác này khi thị trường tiến lên chuẩn mực cao hơn. Tuy nhiên, số lượng cán bộ này chưa nhiều.

Đối với công tác đào tạo, VietinBank không ngừng triển khai các khóa học để nâng cao nhận thức của toàn thể cán bộ, nhân viên ngân hàng, làm cho họ hiểu rõ tầm quan trọng của việc tuân thủ Basel II đối với công tác QLRR nói chung cũng như triển khai ICAAP nói riêng. Từ đó mỗi cá nhân cần chủ động học tập, nâng cao trình độ chuyên môn và trình độ để thích ứng với những yêu cầu mới. Hình thức đào tạo được

triển khai đa dạng gồm: đào tạo trực tuyến, đào tạo trực tiếp, tự đào tạo, đào tạo tại chỗ, tổ chức các hội thảo, tọa đàm để trao đổi… Một số khóa học điển hình liên quan đến triển khai ICAAP có thể kể đến như: Hội thảo Triển khai ICAAP theo Basel II do Ernst & Young tổ chức; Chương trình đào tạo “ICAAP” do PwC tổ chức tại VietinBank trong khuôn khổ dự án ICAAP/ IRM – chương trình Basel II; Chương trình đào tạo “Basel II ICAAP” do Entrofine tổ chức, thuộc Dự án Tăng cường năng lực thanh tra giám sát ngân hàng (Brass Project); Workshop “Triển khai ICAAP” do IFC tổ chức tại VietinBank; Chương trình đào tạo ICAAP – thuộc Dự án Tăng cường năng lực thanh tra, giám sát ngân hàng Brass Project); Hội thảo “Triển khai Quy trình đánh giá an toàn vốn nội bộ (ICAAP) trụ cột 2 tại Việt Nam” do Hiệp hội Ngân hàng tổ chức; Thảo luận “Quản trị rủi ro Tích hợp & Quy trình đánh giá an toàn vốn nội bộ (ICAAP)” do đại diện IFC trình bày tại HĐQT VietinBank; Chương trình đào tạo “Khẩu vị Rủi ro và Đánh giá An toàn Vốn nội bộ” do IFC thực hiện tại VietinBank thuộc Dự án ICAAP – chương trình Basel II; Hội thảo tập huấn Stress test do MUFG tổ chức – Manlia – Phillipines …

Ngoài ra, VietinBank chú trọng đào tạo kỹ năng mềm, kỹ năng quản lý cho cán bộ quản lý cấp trung và cấp cao nhằm tạo sự đột phá về tư duy và kỹ năng quản lý, tạo tiền đề cho việc triển khai các kế hoạch cải cách và chấp nhận sự thay đổi ở các cấp điều hành và cấp thực hiện.

2.2.1.3.. Công nghệ và dữ liệu

Kết quả ghi nhận từ ý kiến khảo sát, phỏng vấn và phân tích tình hình thực tiễn tại VietinBank cho thấy một số nội dung sau:

- Về hệ thống phân tích dữ liệu lớn liên quan đến vốn và quản trị dữ liệu, VietinBank đang sử dụng hệ thống RWA được thiết kế để tính toán tài sản có cho RRTD, tính vốn cho RRTT, RRHĐ và hệ thống tính vốn tự có, cụ thể:

+ Module Tính toán tài sản có cho RRTD: Hệ thống tự động tổng hợp dữ liệu nguồn tự động từ các hệ thống corebanking, thẻ, OGL, MX3…thông qua ETL tools (đối với dữ liệu tự động) hoặc web based APP (đối với dữ liệu thủ công). Sau khi thực hiện validate và đối chiếu theo các rule nghiệp vụ thì thực hiện tính toán Tổng tài sản tính theo RRTD (RWA) bao gồm Tổng tài sản tính theo RRTD (RWA CR) và tổng tài sản