Sau khi nhận được các chứng từ nhập xuất NVL – CCDC kế toán chi tiết kiểm tra tính hợp lý, hợp lệ của chứng từ rồi ghi vào sổ chi tiết NVL – CCDC theo cả 2 chỉ tiêu số lượng và giá trị.

Chỉ tiêu giá trị của NVL – CCDC nhập trong tháng ở sổ chi tiết của từng loại NVL

– CCDC được tính bằng giá mua cộng chi phí vận chuyển bốc dỡ.

Chỉ tiêu giá trị của vật liệu xuất trong tháng ở sổ chi tiết vật tư đươc xác định theo đơn giá bình quân gia quyền.

Cuối tháng, kế toán tính ra giá trị tồn kho NVL – CCDC cả 2 chỉ tiêu số lượng và

giá trị.

Sổ chi tiết vật tư được mở cho từng loại vật liệu.

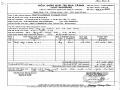

Công ty TNHH XD-TM Cao Minh

192 – Nguyễn Thái Sơn – Quận Gò Vấp

Mẫu số: S10 -DN

( Ban hành theo QĐ số 15/2006 /QĐ-BTC ngày 20/03/2006 của Bộ trưởng BTC)

Năm 2012

SỔ CHI TIẾT NGUYÊN VẬT LIỆU

Tài khoản: 152 Đơn vị tính: Tấn

Tên quy cách: Thép

Diễn giải | TK ĐƯ | Đơn giá | Nhập | Xuất | Tồn | |||||

Số | Ngày | Số lượng | Thành tiền | Số lượng | Thành tiền | Số lượng | Thành tiền | |||

Tồn đầu kỳ | 634 | 11.285.200 | ||||||||

262/PN | 14/12 | Mua nhập kho | 111 | 18.500 | 941 | 17.408.500 | 1575 | 28.693.700 | ||

264/PX | 14/12 | Xuất dùng cho công trình | 621 | 18.218 | 850 | 15.485.300 | 725 | 13.208.400 | ||

… | … | … | … | … | … | … | … | … | … | .. |

Số dư cuối kỳ | x | x | x |

Có thể bạn quan tâm!

-

Cơ Cấu Nhân Sự Theo Độ Tuổi Của Công Ty Tnhh Xd – Tmcao Minh

Cơ Cấu Nhân Sự Theo Độ Tuổi Của Công Ty Tnhh Xd – Tmcao Minh -

Trình Tự Ghi Sổ Kế Toán Theo Hình Thức Nhật Ký Chung.

Trình Tự Ghi Sổ Kế Toán Theo Hình Thức Nhật Ký Chung. -

Kế toán nguyên vật liệu - Công cụ dụng cụ tại Công ty TNHH XD – TM Cao Minh - 8

Kế toán nguyên vật liệu - Công cụ dụng cụ tại Công ty TNHH XD – TM Cao Minh - 8 -

Sơ Đồ Hạch Toán Tổng Hợp Nhập – Xuất Nguyên Vật Liệu

Sơ Đồ Hạch Toán Tổng Hợp Nhập – Xuất Nguyên Vật Liệu -

Sơ Đồ Hạch Toán Tổng Hợp Nhập – Xuất Công Cụ Dụng Cụ

Sơ Đồ Hạch Toán Tổng Hợp Nhập – Xuất Công Cụ Dụng Cụ -

Một Số Kiến Nghị Nhằm Hoàn Thiện Công Tác Kế Toán Nvl – Ccdc Tại Công Ty Tnhh Xây Dựng Thương Mại Cao Minh

Một Số Kiến Nghị Nhằm Hoàn Thiện Công Tác Kế Toán Nvl – Ccdc Tại Công Ty Tnhh Xây Dựng Thương Mại Cao Minh

Xem toàn bộ 125 trang tài liệu này.

(Nguồn: Phòng Tài Chính - Kế Toán Công ty TNHH XD – TM Cao Minh)

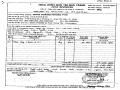

Công ty TNHH XD-TM Cao Minh

192 – Nguyễn Thái Sơn – Quận Gò Vấp

Mẫu số: S38 -DN

( Ban hành theo QĐ số 48/2006 /QĐ-BTC ngày 14/9/2006 của Bộ trưởng BTC)

Năm 2012

SỔ CHI TIẾT CÔNG CỤ DỤNG CỤ

Tài khoản: 153 Đơn vị tính: Cái

Tên quy cách: Máy đầm

Diễn giải | TK ĐƯ | Đơn giá | Nhập | Xuất | Tồn | |||||

Số | Ngày | SL | Thành tiền | SL | Thành tiền | SL | Thành tiền | |||

… | …. | … | … | … | … | … | … | … | … | |

201 | 25/11 | Mua nhập kho | 1111 | 28.000.000 | 1 | 28.000.000 | 2 | 56.000.000 | ||

205 | 25/11 | Xuất dùng cho công trình | 142 | 28.000.000 | 1 | 28.000.000 | 1 | 28.000.000 | ||

… | … | …. | .. | … | … | … | … | |||

Số dư cuối kỳ | 1 | 28.000.000 | ||||||||

Tồn kho cuối năm | 1 | 28.000.000 |

(Nguồn: Phòng Tài Chính - Kế Toán Công ty TNHH XD – TM Cao Minh)

Cuối kỳ, sau khi ghi chép toàn bộ nghiệp vụ nhập xuất vào sổ kế toán tiến hành tính tổng số nhập, xuất và tồn kho của từng loại vật tư. Sau đó kế toán và thủ kho đối chiếu số liệu trên thẻ kho với sổ chi tiết vật tư, nếu thấy số liệu chính xác thì kế toán ký xác nhận vào thẻ kho. Công việc tiếp theo là kế toán căn cứ vào sổ kế toán chi tiết để lập bảng tổng hợp nhập – xuất – tồn.

Bảng tổng hợp nhập, xuất, tồn được lập cho tất cả các loại vật tư, mỗi loại vật tư được ghi trên một dòng của bảng này. Từ sổ kế toán chi tiết vật tư, kế toán tính ra tổng nhập, tổng xuất và số tồn cuối kỳ của mỗi loại vật tư để đưa lên một dòng của bảng nhập, xuất, tồn. Nhìn vào bảng này ta có thể thấy tình hình biến động của tát cả các loại vật liệu trong tháng của công ty một cách rò ràng, đầy đủ.

Công ty TNHH XD-TM Cao Minh

192 – Nguyễn Thái Sơn – Quận Gò Vấp

Mẫu số: S38 -DN

( Ban hành theo QĐ số 48/2006 /QĐ-BTC ngày 14/9/2006 của Bộ trưởng BTC)

BẢNG TỔNG HỢP NHẬP – XUẤT – TỒN VẬT TƯ

Tên vật tư | ĐVT | Tồn đầu kỳ | Nhập trong kỳ | Xuất trong kỳ | Tồn cuối kỳ | |||||

Số lượng | Giá trị | Số lượng | Giá trị | Số lượng | Giá trị | Số lượng | Giá trị | |||

I. Vật liệu chính | ||||||||||

XIMANGH | Xi măng Hà Tiên | Tấn | 95 | 128.915.908 | 95 | 128.915.908 | ||||

XIMANGHO | Xi măng Holcim | Tấn | 260 | 343.922.726 | 260 | 343.922.726 | ||||

SAT | Sắt phi 20 | Kg | 1.662 | 26.625.240 | 1.662 | 26.625.240 | ||||

PHOIT | Phôi thép tròn | Kg | 13.305 | 169.750.300 | 13.305 | 169.750.300 | ||||

THEP | Thép ống | Kg | 75.603 | 1.118.957.439 | 75.603 | 1.118.957.439 | ||||

DA | Đá 1x2 | Tấn | 21 | 4.100.000 | 21 | 4.100.000 | ||||

… | … | … | … | ... | … | ... |

II. Vật liệu phụ | ||||||||||

DINH | Đinh | Kg | 330 | 5.757.600 | 330 | 5.757.600 | ||||

DINHD | Đinh đĩa | Cái | 48 | 67.296 | 48 | 67.296 | ||||

NEP | Nẹp PE 5x6 | Kg | 34 | 684.000 | 34 | 684.000 | ||||

BULON | Bulon M12x30 | Bộ | 3.000 | 5.700.000 | 3.000 | 5.700.000 | ||||

… | … | … | … | … | … | … | ||||

III. Nhiên liệu | ||||||||||

DAU | Dầu Diezen | Lít | 718 | 3.374.600 | 718 | 3.374.600 | ||||

NHUA | Nhựa đường | Thùng | 5 | 94.500 | 5 | 94.500 | ||||

… | … | … | … | … | … | … | ||||

Tổng cộng | 2.345 | 87.290.0 00 | 368.942 | 6.864.827.965 | 368.839 | 6.849.311.295 | 2.448 | 102.806.670 |

Người lập biểu Kế toán trưởng Giám đốc

(Ký, họ tên) (Ký, họ tên) (Ký, họ tên)

(Nguồn: Phòng Tài Chính - Kế Toán Công ty TNHH XD – TM Cao Minh)

Công tác hạch toán chi tiết NVL – CCDC là rất quan trọng, nó giúp cung cấp thông tin đầy đủ, chi tiết từng loại NVL – CCDC kể cả chỉ tiêu hiện vật lẫn chỉ tiêu giá trị, không chỉ từng kho mà chi tiết từng loại, quy cách, chất lượng tùy theo yêu cầu quản lý của công ty và thực tế cho thấy công tác kế toán chi tiết NVL – CCDC tại công ty cũng rất đầy đủ và khoa học.

2.2.5 Kế toán tổng hợp nhập – Xuất NVL -CCDC tại công ty

2.2.5.1 Phương pháp kế toán sử dụng

Công ty TNHH XD – TM Cao Minh áp dụng phương pháp tính thuế GTGT theo phương pháp khấu trừ, hạch toán hàng tồn kho theo phương pháp kê khai thường xuyên. Do vậy tình hình nhập – xuất – tồn kho NVL – CCDC được phản ánh thường xuyên, liên tục

2.2.5.2 Tài khoản sử dụng cho hạch toán kế toán NVL – CCDC

Hiện nay công ty đang áp dụng chế độ kế toán theo quyết định số 15/2006 QĐ/BTC ngày 20/3/2006 của Bộ Tài Chính. Để phù hợp với quá trình hạch toán tại công ty, công tác kế toán NVL – CCDC sử dụng những tài khoản tổng hợp sau: TK152, TK153, TK111, TK112, TK133, TK331, TK621,TK627, TK641, TK642.

2.2.5.3 Kế toán tổng hợp nhập – xuất NVL

Nhập kho Nguyên vật liệu

Căn cứ vào các chứng từ gốc nhập nguyên vật liệu ở phần kế toán chi tiết và các chứng từ gốc trong tháng 12 năm 2012 kế toán tiến hành định khoản một số nghiệp vụ kinh tế chủ yếu phát sinh trong quá trình nhập kho nguyên vật liệu.

Công ty thường mua nguyên vật liệu dưới hai hình thức

+ Trả tiền ngay: Hình thức này áp dụng đối với các khách hàng có giao dịch không thường xuyên với công ty.

Nghiệp vụ 1: Căn cứ HĐ số 0000590 ký hiệu PP/11P ngày 14/12/2012 công ty nhập thép ống tròn trả bằng tiền mặt của DNTN Hoàng Phong Phú với số tiền :

19.149.350 đồng (thuế GTGT 10%). Theo phiếu nhập số 258/PN ngày 14/12/2012 với trị giá 17.408.500 đồng (giá chưa thuế). Kế toán định khoản như sau: ( Phụ lục 1,2)

: | 17.408.500 | đồng |

: | 1.740.850 | đồng |

: | 19.149.350 | đồng |

Nợ TK 152

Nợ TK 133

Có TK 1111

+ Trường hợp doanh nghiệp mua trả chậm người bán : Phần lớn doanh nghiệp sử dụng hình thức này trong thanh toán mua nguyên vật liệu của công ty đại lý có quan hệ thường xuyên với công ty.

Nghiệp vụ 2: Căn cứ HĐ số 0037323 ký hiệu DT/11P ngày 17/12/2012 công ty nhập Xi măng Holcim đa dụng của công ty CP TM & DV Đức Toàn chưa trả người bán với số tiền 19.125.000 đồng (thuế GTGT 10%). Chi phí vận chuyển 12,5 tấn Xi măng là

1.000.000 đồng chưa bao gồm thuế,trả bằng tiền mặt, (thuế GTGT 10%).Theo Phiếu nhập số 262/PN ngày 17/12/2012 với trị giá 18.386.364 đồng (giá chưa thuế). Kế toán định khoản như sau:

: | 17.386.364 | đồng |

: | 1.738.636 | đồng |

: | 19.125.000 | đồng |

: | 1.000.000 | đồng |

: | 100.000 | đồng |

: | 1.100.000 | đồng |

Nợ TK 152

Nợ TK 133

Có TK 331

Nợ TK 152

Nợ TK 133

Có TK 331

Nghiệp vụ 3: Căn cứ vào hóa đơn xưởng nhập gia công hoàn thành ngày 28/12/2012 vì kèo bằng tôn dày 5mm, hàn kết cấu thành phẩm kích thước 200mm x 105mm x100mm đơn giá chi tiết 14.500 x 200 cái = 2.900.000 và gia công chi tiết đầu nối cọc 150mm x 150mm, đơn giá 6.000 đồng x 1500 cái = 9.000.000 đồng, tổng cộng là 11.900.000đồng, cùng với số lượng thép công ty mua về xuất gia công trị giá là

18.900.000 đồng. Kèm theo phiếu nhập kho của đơn vị nhận gia công để bộ phận vật tư viết phiếu nhập kho số 260/ PN ngày 28/12/2012, Kế toán định khoản như sau:

: | 30.800.000 | đồng |

: | 30.800.000 | đồng |

Nợ TK 152

Có TK 154

Nghiệp vụ 4: Ngày 24/12/2012 công ty tái nhập Xi măng Vicem Hà Tiên đa dụng thừa.Theo Phiếu nhập số 265/PN ngày 24/12/2012 kế toán xác định giá trị thừa

: | 13.500.000 | đồng |

: | 13.500.000 | đồng |

13.500.000 đồng. Kế toán định khoản như sau: Nợ TK 152

Có TK 621

Nghiệp vụ 5: Căn cứ HĐ số 0000059 ký hiệu VK/12P ngày 30/12/2012 công ty nhập Thép láp tròn các loại của DNTN Vĩnh Ký trả bằng chuyển khoản với số tiền

18.697.140 đồng (thuế GTGT 10%). Giá mua thép: 14.200 đồng/Kg. Số lượng ghi trên hóa đơn là 1.197 Kg, số lượng thực nhập: 2.100 Kg. Theo Phiếu nhập số 277/PN ngày 30/12/2012 với trị giá 16.997.400 đồng (giá chưa thuế). Kế toán định khoản như sau:

: | 16.997.400 | đồng |

: | 1.699.740 | đồng |

: | 18.697.140 | đồng |

Nợ TK 152

Nợ TK 133

Có TK 112

: | 12.822.600 | đồng |

: | 12.822.600 | đồng |

Nhập kho nguyên vật liệu thừa: Nợ TK 152

Có TK 3381

Ngoài ra trong năm 2012, công ty TNHH XD-TM Cao Minh còn phát sinh một số nghiệp vụ mua nguyên vật liệu với tổng số tiền: 6.864.827.965 đồng. Kế toán hạch toán như sau:

: | 6.864.827.965 | đồng |

: | 6.864.827.965 | đồng |

Nợ TK 1521

Có TK 1111

Xuất kho Nguyên vật liệu

Khi có nhu cầu cung ứng vật tư thì cán bộ quản lý công trình viết giấy đề nghị xuất kho vật tư và chuyển giấy này vào phòng vật tư, sau khi đã có ký duyệt của chỉ huy công trình. Căn cứ vào giấy đề nghị đó, kế toán vật tư viết phiếu xuất kho (mẫu đã trình bày ở phần hạch toán chi tiết nguyên vật liệu).

Nghiệp vụ 1: Căn cứ vào phiếu xuất kho số 260/X ngày 14/12/2012 xuất 850 kg trị giá 15.485.300 đồng (đã trình bày cách tính giá chi tiết ở phần trên) thép ống cho công trình Metro Rạch Giá, kế toán định khoản như sau:

: | 15.485.300 | đồng |

: | 15.485.300 | đồng |

Nợ TK 621

Có TK152

Nghiệp vụ 2: Căn cứ vào phiếu xuất kho số 264/X ngày 17/12/2012 xuất 12,5 tấn Xi măng Holcim đa dụng cho công trình Nhà Nguyễn Huy Tưởng, kế toán định khoản như sau:

: | 18.386.364 | đồng |

: | 18.386.364 | đồng |

Nợ TK 621

Có TK152

Nghiệp vụ 3: Ngày 24/12/2012 công ty xuất hết Xi măng Vicem Hà Tiên đa dụng thừa.Theo Phiếu xuất số 274/X ngày 24/12/2012 kế toán xác định giá trị thừa 13.500.000 đồng. Kế toán định khoản như sau:

: | 13.500.000 | đồng |

: | 13.500.000 | đồng |

Nợ TK 621

Có TK152

….

Ngoài ra trong năm 2012, doanh nghiệp công ty còn phát sinh một số nghiệp vụ xuất Nguyên vật liệu với tổng số tiền: 6.849.311.295 đồng. Kế toán định khoản như sau:

: | 6.849.311.295 | đồng |

: | 6.849.311.295 | đồng |

Nợ TK 621

Có TK1521

Sau khi dữ liệu hạch toán, kế toán theo dòi sổ kế toán trên máy, hàng tháng in sổ để thuận tiện cho công tác quản lý chứng từ và sổ sách. Vì công ty áp dụng hình thức kế toán Nhật ký chung cho nên kế toán NVL – CCDC được kế toán thực hiện sử dụng các sổ: sổ cái TK liên quan, sổ chi tiết thanh toán người bán để thuận tiện cho công tác quản lý chứng từ và sổ sách đồng thời hàng tháng in sổ, theo dòi sổ kế toán trên máy.