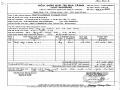

Công ty TNHH XD-TM Cao Minh

192 – Nguyễn Thái Sơn – Quận Gò Vấp

Mẫu số: S38 -DN

( Ban hành theo QĐ số 15/2006 /QĐ-BTC ngày 20/03/2006 của Bộ trưởng BTC)

SỔ CHI TIẾT TÀI KHOẢN 133

Từ ngày 01/01/2012 đến ngày 31/12/2012

Ngày | Số | Diễn giải | Phát sinh Nợ | Phát sinh Có | Tài khoản ĐƯ | Mã DT | Tên DT | |

Số dư đầu kỳ | ||||||||

… | … | … | … | … | … | … | … | … |

PN | 25/11 | 201/PN | Nhập công cụ dụng cụ cho công trình | 3.141.400 | 331 | KVLAI | Khách hàng vãng lai | |

PN | 28/11 | 232/PN | Nhập công cụ dụng cụ cho công trình | 445.000 | 331 | KVLAI | Khách hàng vãng lai | |

PN | 4/12 | 252/PN | Nhập công cụ dụng cụ cho công trình | 0 | ||||

... | ... | ... | ... | ... | .. | ... | ... | ... |

Cộng phát sinh trong kỳ | 19.896.223 | 19.896.223 | ||||||

Số dư cuối kỳ |

Có thể bạn quan tâm!

-

Kế toán nguyên vật liệu - Công cụ dụng cụ tại Công ty TNHH XD – TM Cao Minh - 8

Kế toán nguyên vật liệu - Công cụ dụng cụ tại Công ty TNHH XD – TM Cao Minh - 8 -

Kế Toán Tổng Hợp Nhập – Xuất Nvl -Ccdc Tại Công Ty

Kế Toán Tổng Hợp Nhập – Xuất Nvl -Ccdc Tại Công Ty -

Sơ Đồ Hạch Toán Tổng Hợp Nhập – Xuất Nguyên Vật Liệu

Sơ Đồ Hạch Toán Tổng Hợp Nhập – Xuất Nguyên Vật Liệu -

Một Số Kiến Nghị Nhằm Hoàn Thiện Công Tác Kế Toán Nvl – Ccdc Tại Công Ty Tnhh Xây Dựng Thương Mại Cao Minh

Một Số Kiến Nghị Nhằm Hoàn Thiện Công Tác Kế Toán Nvl – Ccdc Tại Công Ty Tnhh Xây Dựng Thương Mại Cao Minh -

Kế toán nguyên vật liệu - Công cụ dụng cụ tại Công ty TNHH XD – TM Cao Minh - 13

Kế toán nguyên vật liệu - Công cụ dụng cụ tại Công ty TNHH XD – TM Cao Minh - 13 -

Kế toán nguyên vật liệu - Công cụ dụng cụ tại Công ty TNHH XD – TM Cao Minh - 14

Kế toán nguyên vật liệu - Công cụ dụng cụ tại Công ty TNHH XD – TM Cao Minh - 14

Xem toàn bộ 125 trang tài liệu này.

Người lập biểu Kế toán trưởng Giám đốc

(Ký, họ tên) (Ký, họ tên) (Ký, họ tên)

(Nguồn: Phòng Tài Chính - Kế Toán Công ty TNHH XD – TM Cao Minh)

Xuất kho công cụ dụng cụ

Nghiệp vụ 1:Căn cứ vào phiếu xuất kho số 205/X ngày 25/11/2012 do CCDC như: máy bơm, cuốc, xẻng, bay, xe rùa có giá trị nhỏ nên kế toán phân bổ 1 lần vào chi phí SXKD trong kỳ. Kế toán định khoản như sau:

: | 3.414.000 | đồng |

: | 3.414.000 | đồng |

Nợ TK 627

Có TK 153

Việc tính toán phân bổ CCDC xuất dùng vào các đối tượng sử dụng có thể là 1 hoặc nhiều lần. Có loại CCDC phân bổ 2 lần nên khi xuất dùng kế toán tính phân bổ ngay 50% giá trị thực CCDC xuất dùng vào chi phí SXKD kỳ đó. Khi hỏng sẽ phân bổ hết giá trị còn lại của CCDC đó.

Đối với CCDC máy đầm, do có giá trị lớn nên kế toán phân bổ 50% giá trị CCDC vào chi phí SXKD. Kế toán định khoản như sau:

: | 28.000.000 | đồng |

: | 28.000.000 | đồng |

Nợ TK 142

Có TK 153

: | 14.000.000 | đồng |

: | 14.000.000 | đồng |

Phân bổ giá trị CCDC vào chi phí này: Nợ TK 627

Có TK 142

Nghiệp vụ 2: Căn cứ vào phiếu xuất kho số 215/PX ngày 28/11/2012 xuất CCDC dàn giáo cho công trình nhà Nguyễn Huy Tưởng trị giá 4.450.000 đồng thuộc loại phân bổ 10 tháng. Kế toán định khoản như sau:

: | 4.450.000 | đồng |

: | 4.450.000 | đồng |

Nợ TK 142

Có TK 153

: | 445.000 | đồng |

: | 445.000 | đồng |

Phân bổ giá trị CCDC vào chi phí này: Nợ TK 627

Có TK 142

Nghiệp vụ 3: Căn cứ vào phiếu xuất kho số 254/X ngày 04/12/2012 xuất CCDC cho công trình Nhà Nguyễn Huy Tưởng, kế toán định khoản như sau: (Phụ lục 9)

: | 5.050.000 | đồng |

: | 5.050.000 | đồng |

Nợ TK 621

Có TK 153

Sơ đồ 2.7: Sơ đồ hạch toán tổng hợp Nhập – Xuất Công cụ dụng cụ

TK111 TK153 TK142 TK627

14.000.000

34.555.400

TK133 28.000.000 28.000.000 14.000.000

3.141.400

31.414.000

TK 627

4.895.000 3.414.000 3.414.000

TK133 445.000

5.050.000

4.450.000 TK 621

TK331

5.050.000

5.050.000 5.050.000

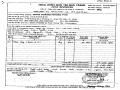

Công ty TNHH XD-TM Cao Minh

192 – Nguyễn Thái Sơn – Quận Gò Vấp

Mẫu số: S11 -DN

( Ban hành theo QĐ số 15/2006 /QĐ-BTC ngày 20/03/2006 của Bộ trưởng BTC)

BẢNG TỔNG HỢP NHẬP – XUẤT – TỒN KHO CÔNG CỤ DỤNG CỤ

Tài khoản: 153

Năm 2012

Tên CCDC | Tồn đầu kỳ | Nhập trong kỳ | Xuất trong kỳ | Tồn cuối kỳ | |||||

Số lượng | Thành tiền | Số lượng | Thành tiền | Số lượng | Thành tiền | Số lượng | Thành tiền | ||

01 | Máy đầm | 1 | 28.000.000 | 1 | 28.000.000 | 1 | 28.000.000 | 1 | 28.000.000 |

02 | Máy bơm | 5 | 2.000.000 | 4 | 1.600.000 | 4 | 1.600.000 | 4 | 1.600.000 |

03 | Cuốc | 30 | 240.000 | 15 | 120.000 | 20 | 160.000 | 25 | 200.000 |

04 | Xẻng | 18 | 252.000 | 10 | 140.000 | 12 | 168.000 | 16 | 224.000 |

05 | Bay | 50 | 850.000 | 12 | 204.000 | 20 | 340.000 | 42 | 714.000 |

… | … | … | … | … | … | … | … | … | … |

Cộng | x | 85.250.000 | x | 12.445.000 | x | 73.232.000 | X | 24.463.000 |

Kế toán trưởng | Giám đốc | |

(Ký, họ tên) | (Ký, họ tên) | (Ký, họ tên) |

(Nguồn: Phòng Tài Chính - Kế Toán Công ty TNHH XD – TM Cao Minh)

Đối với trường hợp xuất công cụ dụng cụ loại phân bổ nhiều lần, kế toán tiến hành nhập vào bảng phân bổ công cụ dụng cụ.

Công ty TNHH XD-TM Cao Minh

192 – Nguyễn Thái Sơn – Quận Gò Vấp

Mẫu số: 38-DN

( Ban hành theo QĐ số 15/2006 /QĐ-BTC ngày 20/03/2006 của Bộ trưởng BTC)

BẢNG PHÂN BỔ NGUYÊN LIỆU, VẬT LIỆU CÔNG CỤ, DỤNG CỤ

Tháng 11 năm 2012

Đơn vị tính: Đồng

Ghi Có các TK Đối tượng sử dụng (Ghi Nợ các TK) | Tài khoản 153 | Tài khoản 142 | Tài khoản 242 | ||

Giá hạch toán | Giá thực tế | ||||

A | B | 3 | 4 | 5 | 6 |

1 | TK 154 – Chi phí sản xuất, kinh doanh dở dang (TK 631 – Giá thành sản xuất) | 14.000.000 | |||

2 | TK 642 – Chi phí quản lý kinh doanh | ||||

3 | TK 142 – Chi phí trả trước ngắn hạn | 32.450.000 | |||

4 | TK – 242 Chi phí trả trước dài hạn | ||||

5 | ...... | ||||

Cộng | 32.450.000 | 14.000.000 |

Kế toán trưởng | Giám đốc | |

(Ký, họ tên) | (Ký, họ tên) | (Ký, họ tên) |

(Nguồn: Phòng Tài Chính - Kế Toán Công ty TNHH XD – TM Cao Minh)

CHƯƠNG 3: NHẬN XÉT VÀ KIẾN NGHỊ CÔNG TÁC KẾ TOÁN NGUYÊN VẬT LIỆU, CÔNG CỤ DỤNG CỤ TẠI CÔNG TY TNHH XÂY DỰNG THƯƠNG MẠI CAO MINH

3.1 Nhận xét và đánh giá chung về công tác kế toán NVL – CCDC tại công ty TNHH Xây Dựng Thương Mại Cao Minh

3.1.1 Nhận xét chung

Doanh nghiệp đã tổ chức sử dụng tốt khoản mục chi phí NVL – CCDC góp phần thực hiện được mục tiêu hạ giá thành sản phẩm của doanh nghiệp.

Trong thời gian ngắn nghiên cứu và tìm hiểu về thực tế quản lý nguyên vật liệu, công cụ dụng cụ ở Công ty TNHH XD – TM Cao Minh, em nhận thấy công tác quản lý NVL – CCDC của doanh nghiệp tương đối tốt. Doanh nghiệp đã tổ chức tốt một phòng ban chuyên thu mua theo dòi quản lý vật liệu đảm bảo được cân đối giữa kế hoạch sản xuất, nhu cầu và khả năng cung ứng vật tư.

Doanh nghiệp thường nhập NVL, CCDC của những bạn hàng có quan hệ lâu năm nên không phải trả khoản chi phí vận chuyển đồng thời việc vận chuyển luôn được tổ chức hợp lý, tránh những ảnh hưởng xấu đến chất lượng sản phẩm, tiết kiệm được chi phí.

Cùng với việc thu mua và theo dòi việc vận chuyển NVL – CCDC, phòng kế toán và thủ kho đã kết hợp nhịp nhàng trong công tác tổ chức hạch toán NVL – CCDC để đảm bảo sử dụng hợp lý, tiết kiệm cho doanh nghiệp góp phần giảm chi phí trong sản xuất kinh doanh.

3.1.2 Ưu điểm

Về tổ chức bộ máy

- Công ty đã xây dựng bộ máy quản lý gọn nhẹ và hợp lý do công ty có quy mô nhỏ, nhân viên quản lý gồm 8 người thuộc các phòng kế toán, kế hoạch, giám sát công trường... Các phòng ban trên đã quản lý hiệu quả trong phần việc của mình, góp phần hỗ trợ có hiệu quả cho Ban giám đốc trong công tác tổ chức và giám sát thi công.

- Tổ chức vận dụng chứng từ kế toán tại công ty được tổ chức đầy đủ, trình tự luân chuyển chứng từ được xây dựng hợp lý, đảm bảo nguyên tắc rò ràng, nhanh chóng, kịp thời.

- Bộ máy quản lý của công ty ngày càng hoàn thiện hơn, công ty đã tổ chức đầy đủ các phòng ban cơ bản tạo nền móng cho sự phát triển sau này. Đồng thời làm cho công

tác quản lý của công ty được chặt chẽ, công việc của từng phòng ban được phân công rò ràng, do đó mỗi phòng ban đều có trách nhiệm làm tốt nhiệm vụ của mình. Các phòng ban quản lý hỗ trợ có hiệu quả cho ban giám đốc trong công tác tổ chức và giám sát việc thi công cũng như các hoạt động khác của công ty. Về khía cạnh này có thể kể đến vai trò của phòng thi công và phòng quản lý chất lượng. Phòng thi công đã hoàn thành chức năng và nhiệm vụ của mình là triển khai thực hiện các kế hoạch xây lắp, đảm bảo về chất lượng công trình và tiến độ thi công cho phù hợp với thời hạn giao nhận thầu. Phòng quản lý chất lượng luôn theo sát các công trình đảm bảo các quy chế an toàn lao động và các quy trình thi công luôn được tuân thủ để có thể cung cấp cho khách hàng những sản phẩm xây lắp an toàn và chất lượng nhất.

Về đội ngũ nhân viên

- Đội ngũ nhân viên kế toán tuổi trẻ, nhiệt tình, có trình độ, có tay nghề, có năng lực chuyên môn cao. Sử dụng thành thạo vi tính và dựa vào đó để lấy cơ sở dữ liệu cần thiết để phục vụ cho công tác quản lý nguyên, vật liệu nói riêng và tất cả các phần mềm quản lý nói chung.

Về áp dụng kế toán máy

- Việc áp dụng kế toán máy đã giúp cho công tác kế toán giảm bớt khối lượng công việc, gọn nhẹ quá trình từ xử lý chứng từ vào sổ sách kế toán và lập báo cáo. Vì khi sử dụng kế toán máy thì kế toán viên chỉ việc nhập thông tin vào máy tính, còn các khâu tính toán số liệu, vào các sổ kế toán chi tiết, sổ tổng hợp và lên báo cáo đều do máy tính tự động làm một cách chính xác và nhanh chóng . Không những thế việc áp dụng kế toán máy còn cho phép kế toán xem xét các số liệu, tìm kiếm hay sửa chữa dễ dàng, cho phép in ra các báo cáo, sổ sách tại thời điểm bất kỳ phục vụ cho yêu cầu quản lý, giúp các nhà quản lý ra quyết định kịp thời và chính xác.

Về chế độ, chính sách liên quan đến kế toán NVL – CCDC

- Công ty áp dụng hình thức kế toán Nhật ký chung là phù hợp với đặc điểm của công ty. Hình thức này dễ ghi chép, lại đảm bảo phản ánh đầy đủ, kịp thời các nghiệp vụ kinh tế phát sinh.

Với khối lượng lớn NVL – CCDC, chủng loại phong phú, việc công ty sử dụng phương pháp kê khai thường xuyên đề hạch toán là hoàn toàn hợp lý. Phương pháp này cho phép công ty theo dòi được thường xuyên, liên tục tình hình biến động của NVL – CCDC, để đưa ra biện pháp xử lý kịp thời.

Về thủ tục nhập – xuất kho NVL – CCDC

- Với khối lượng NVL – CCDC lớn, chủng loại đa dạng, công ty đã có nhiều biện pháp nhằm quản lý chặt chẽ từ khâu thu mua, dự trữ, bảo quản và xuất dùng. Trong khâu thu mua công ty đã quy định chặt chẽ các thủ tục khi tiến hành nhập kho. NVL – CCDC khi tiến hành nhập kho phải có hội đồng kiểm nghiệm với đầy đủ các thành viên đại diện liên quan, trong đó có một đại diện của phòng kế toán. Trước khi kiểm nghiệm NVL – CCDC các thành viên của hội đồng kiểm nghiệm phải căn cứ vào giá đã duyệt, các hợp đồng kinh tế đã ký kết giữa hai bên. Với các thủ tục cho thấy công tác kế toán NVL – CCDC là chặt chẽ, đảm bảo được yêu cầu quản lý.

- Quá trình xuất dùng NVL – CCDC phải thông qua xét duyệt yêu cầu sử dụng. Sau đó, kế toán vật tư mới được phép viết phiếu xuất kho cho những NVL – CCDC có giá trị lớn. Còn đối với những NVL – CCDC có giá trị nhỏ thì các thủ tục này chỉ thông qua phòng. Nhìn chung có thể thấy công tác kế toán về thủ tục nhập – xuất kho là chặt chẽ, hợp lý, có sự liên kết giữa các phòng ban chức năng, tạo thuận lợi cho quản lý theo dòi tổng quát và chính xác biến động của NVL – CCDC, cung cấp kịp thời về tình hình nhập

– xuất – tồn kho NVL – CCDC.

3.1.3 Hạn chế

Với một khối lượng NVL lớn khác nhau nên ít nhiều công ty sẽ phải gặp những khó khăn trong quá trình theo dòi và quản lý. Và do một số nguyên nhân khác nhau nên công tác kế toán còn có những hạn chế nhất định.

Thứ nhất: Đối với việc sử dụng hệ thống tài khoản NVL - CCDC

Hiện nay, công ty mới chỉ mở TK 152 nhưng chưa thực sự chi tiết cho từng loại vật liệu, việc phân loại vật liệu còn quá đơn giản, kế toán chưa theo dòi một cách riêng rẽ tình hình hiện có và sự biến động của từng nhóm vật tư.