với năm 2017 và 3,482 t đồng vào năm 2019, tăng 9.77% so với năm 2018. Giai đoạn 2017 - 2019, thực hiện định hướng chiến lược phát triển kinh doanh của VietinBank đó là tiếp tục đẩy mạnh các sản phẩm, dịch vụ bán buôn, bán lẻ, các sản phẩm ngân hàng điện tử trên nền tảng công nghệ hiện đại. VietinBank CN Bắc Ninh đã triển khai thành công thêm nhiều sản phẩm tiết kiệm đa dạng, huy động vốn linh hoạt, phù hợp với các nhóm khách hàng cá nhân khác nhau như gửi tiết kiệm ngoài quầy (tại ATM, online), tiết kiệm tích lũy, tiền gửi kết hợp bảo hiểm, tiền gửi ưu đãi t giá (cam kết mua ngoại tệ với t giá cao hơn t giá niêm yết nếu khách hàng gửi tiết kiệm tại VietinBank), tiết kiệm đa kỳ hạn.

Bên cạnh tiền gửi tiết kiệm, tiền gửi thanh toán cũng cũng được phát triển rất nhiều các gói sản phẩm như VBIZ, V-Supper, Premium account. Mỗi gói sản phẩm sẽ có một mức số dư tiền gửi bình quân tháng bắt buộc duy trì trên tài khoản đổi lại khách hàng được ưu đãi phí với tiêu chí sử dụng càng nhiều ưu đãi càng cao, trong đó ưu đãi nổi trội nhất là miễn phí chuyển tiền trong ngoài hệ thống, thu hút khách duy trì số dư để giao dịch. Chi nhánh đã chỉ đạo tích cực tăng trưởng nguồn vốn đặc biệt là nguồn vốn giá rẻ bằng các biện pháp: yêu cầu dòng tiền của khách vay chuyển về tài khoản mở tại chi nhánh; khuyến khích khách hàng tiền gửi tiết kiệm nhận lãi qua tài khoản thanh toán; bán tài khoản số đẹp (tam hoa, tứ quý, phát tài, số tiến, số lặp..) hoặc số tài khoản theo yêu cầu của khách hàng để khuyến khích khách hàng mở tài khoản và giao dịch thanh toán qua VietinBank; phát triển dịch vụ chi hộ tiền lương vào thẻ ATM; quy định tất cả các cán bộ nhân viên trong chi nhánh phải mở tài khoản tiền gửi thanh toán và toàn bộ tiền lương hàng tháng đều chuyển qua tài khoản đó; cung cấp dịch vụ thu hộ viễn thông, điện nước qua tài khoản thanh toán. Đến nay, tại VietinBank Bắc Ninh, số lượng mở tài khoản thanh toán không những lớn về mặt số lượng mà số dư tiền gửi thanh toán cũng tăng đều qua các năm từ 293 t năm 2017 lên 325 t năm 2019. Tuy nhiên, do thói quen của dân chúng chưa quen với việc không dùng tiền mặt trong giao dịch thanh toán hàng ngày, do các công cụ thanh toán đưa ra chưa đáp ứng được nhu cầu cấp thiết của dân chúng, thu nhập của dân chúng chưa có điều kiện để tích lũy, nên cơ cấu tiền gửi thanh toán KHCN còn chiếm t trọng khiêm tốn từ 7.9%-8.2%.

Về phát hành giấy tờ có giá huy động từ KHCN về quy mô hình thức huy động này cũng chiếm t trọng thấp khoảng 7% -7.4% trên tổng nguồn vốn huy động từ KHCN. Nguyên nhân chính của việc phát hành giấy tờ có giá không có tính hấp dẫn hơn các hình thức huy động khác, do lãi suất cố định trong thời gian gửi, kỳ hạn không đa dạng, thói quen cả từ hai phía ngân hàng và khách hàng thích hình thức huy động vốn truyền thống hơn. Từ năm 2017, Vietinbank đã tiến hành các đợt mở bán trái phiếu tăng vốn ra công chúng với kỳ hạn 8 năm, 10 năm. Đây là một sự nỗ lực của Vietinbank nói chung và Vietinbank CN Bắc Ninh nhằm đa dạng hóa dịch vụ cung cấp cho khách hàng. Do đó, hình thức huy động phát hành giấy tờ có giá vẫn tăng qua các năm. Năm 2018 tăng 3.41% so với năm 2017, năm 2019 tăng 4.76% so với năm 2018.

2.2.2.2. Cơ cấu huy động vốn từ khách hàng cá nhân theo loại tiền

Bảng 2.11: Cơ cấu huy động vốn từ khách hàng cá nhân phân theo loại tiền tại VietinBank CN Bắc Ninh (2017- 2019)

Đơn vị tính: Tỷ đồng

2017 | 2018 | 2019 | 2018/2017 (+-) | 2018/2017 (%) | 2019/2018 (+-) | 2019/2018 (%) | |

Nguồn vốn huy động từ KHCN | 3,588 | 3,750 | 4,093 | 162 | 104.52 | 343 | 109.15 |

Huy động bằng VNĐ | 3,495 | 3,674 | 4,037 | 179 | 105.12 | 363 | 109.88 |

Huy đồng bằng ngoại tệ quy đổi sang VNĐ | 93 | 76 | 56 | -17 | 81.72 | -20 | 73.68 |

Có thể bạn quan tâm!

-

Các Yếu Tố Ảnh Hưởng Đến Hoạt Động Huy Động Vốn Khách Hàng Cá Nhân Của Ngân Hàng Thương Mại

Các Yếu Tố Ảnh Hưởng Đến Hoạt Động Huy Động Vốn Khách Hàng Cá Nhân Của Ngân Hàng Thương Mại -

Kinh Nghiệm Huy Động Vốn Khách Hàng Cá Nhân Của Ngân Hàng Tmcp Đầu Tư Và Phát Triển Việt Nam Chi Nhánh Bắc Giang

Kinh Nghiệm Huy Động Vốn Khách Hàng Cá Nhân Của Ngân Hàng Tmcp Đầu Tư Và Phát Triển Việt Nam Chi Nhánh Bắc Giang -

Hoạt Động Tín Dụng Trong Giai Đoạn 3 Năm Từ 2017 – 2019

Hoạt Động Tín Dụng Trong Giai Đoạn 3 Năm Từ 2017 – 2019 -

Chiến Lược Kinh Doanh Của Ngân Hàng Về Huy Động Vốn

Chiến Lược Kinh Doanh Của Ngân Hàng Về Huy Động Vốn -

Tổng Hợp Kết Quả Đánh Giá Của Khách Hàng Về Chất Ượng Ịch Vụ Vietin Ank Cn Bắc Ninh

Tổng Hợp Kết Quả Đánh Giá Của Khách Hàng Về Chất Ượng Ịch Vụ Vietin Ank Cn Bắc Ninh -

Những Hạn Chế Và Nguyên Nhân Trong Hoạt Động Huy Động Vốn Khách Hàng Cá Nhân Tại Vietinbank Chi Nhánh Bắc Ninh

Những Hạn Chế Và Nguyên Nhân Trong Hoạt Động Huy Động Vốn Khách Hàng Cá Nhân Tại Vietinbank Chi Nhánh Bắc Ninh

Xem toàn bộ 108 trang tài liệu này.

(Nguồn: Phòng tổng hợp - VietinBank CN Bắc Ninh)

(Nguồn: Phòng tổng hợp - VietinBank CN Bắc Ninh)

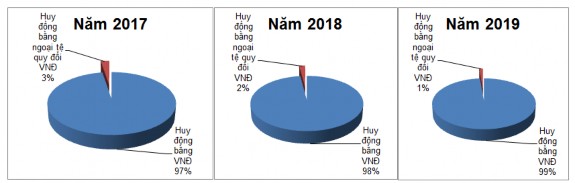

Biểu đồ 2. 3 : Cơ cấu huy động vốn khách hàng cá nhân phân theo loại tiền tại VietinBank CN Bắc Ninh (2017- 2019)

Huy động vốn từ KHCN theo loại tiền gồm có: Huy động bằng VNĐ và huy động bằng ngoại tệ, trong đó chủ yếu là USD và EUR. Huy động bằng VNĐ chiếm hơn 97% trong tổng nguồn huy động, đến năm 2019 chiếm gần tuyệt đối 99%. Huy động bằng VNĐ trong 3 năm trở lại đây đều có xu hướng tăng trong khi huy động bằng ngoại tệ giảm dần. VietinBank CN Bắc Ninh không nằm ngoài xu thế đó. Tỉ trọng tiền gửi ngoại tệ chiếm tỉ lệ rất ít. Huy động ngoại tệ còn thấp và bị thu hẹp dần một phần do trần lãi suất tiền gửi USD đã được điều chỉnh giảm xuống mức 0.25% và về 0% nhằm hạn chế tâm lý găm giữ ngoại tệ, ổn định thị trường ngoại hối trong bối cảnh thị trường tiền tệ quốc tế biến động mạnh khiến khách hàng gửi không còn mặn mà. Vietinbank CN Bắc Ninh đã tập trung khai thác nhiều nguồn vốn VNĐ và ngoại tệ bằng cách tập trung thu hút các khách hàng, mở rộng dịch vụ chi trả kiều hối, lựa chọn t giá hợp lý, mua ngoại tệ của khách hàng gửi lại VNĐ.

2.2.2.3. Cơ cấu nguồn vốn huy động từ KHCN phân theo kỳ hạn

Bảng 2.12: Cơ cấu nguồn vốn huy động từ KHCN phân theo kỳ hạn của VietinBank Bắc Ninh (2017-2019)

Đơn vị tính: Tỷ đồng

2017 | 2018 | 2019 | 2018/2017 | 2019/2018 | |||

(+-) | (%) | (+-) | (%) | ||||

Tiền gửi không kỳ hạn | 552.63 | 543.24 | 544.61 | -9.39 | 98.30 | 1.37 | 100.25 |

Tiền gửi ngắn hạn Kỳ hạn < 12 tháng | 2,727.82 | 2,880.09 | 3,159.39 | 152.27 | 105.58 | 279.3 | 109.70 |

Tiền gửi trung dài hạn Kỳ hạn >= 12 tháng | 307.54 | 326.67 | 389.00 | 19.13 | 106.22 | 62.33 | 119.08 |

Nguồn vốn huy động từ KHCN | 3,588 | 3,750 | 4,093 | 162 | 104.52 | 343 | 109.15 |

(Nguồn: Phòng tổng hợp- VietinBank CN Bắc Ninh)

(Nguồn: Phòng tổng hợp- VietinBank CN Bắc Ninh)

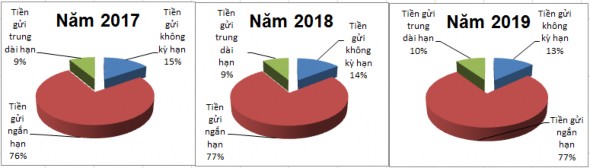

Biểu đồ 2. 4: Cơ cấu huy động vốn khách hàng cá nhân phân theo theo kỳ hạn tại VietinBank Bắc Ninh (2017- 2019)

Từ bảng 2.12 cho chúng ta thấy nguồn vốn huy động tại chi nhánh tập trung chủ yếu phần lớn ở kỳ hạn dưới 12 tháng (bao gồm các kỳ hạn 1 tháng, 2 tháng, 3 tháng, 6 tháng, 7 tháng, 8 tháng, 9 tháng , 12 tháng).

Kết hợp giữa số liệu bảng 2.12 thể hiện rõ: Xét theo kỳ hạn, nguồn vốn có kỳ hạn chiếm đa số trong tổng nguồn vốn KHCN. Nguồn vốn không kỳ hạn là nguồn vốn không ổn định và thường xuyên biến động, chỉ chiếm t trọng nhỏ. Nguồn vốn không kỳ hạn tại Vietinbank CN Bắc Ninh chiếm t trọng 13-15% trong tổng nguồn huy động từ KHCN. Tuy vậy, số dư nguồn vốn không kỳ hạn cũng được duy trì có sự tăng trưởng từ năm 2017 đến 2019. Nguồn vốn không kỳ hạn chủ yếu dành cho các khách hàng thực hiện dịch vụ thanh toán, lãi suất huy động thấp nên không thu hút khách hàng. Tuy nhiên đây cũng là nguồn vốn chiến lược của chi nhánh đối với khách hàng tiền gửi thanh toán, vừa thu hút được nguồn vốn giá rẻ, vừa kết hợp các dịch vụ thanh toán đi kèm.

Đối với nguồn tiền gửi có kỳ hạn từ 12 tháng trở xuống chiếm t trọng lớn nhất 76-77% tổng nguồn vốn huy động từ KHCN của chi nhánh. Năm 2018 tăng

152.3 t đồng so với năm 2017, t lệ tăng 5.6%, năm 2019 tăng 279.3 t đồng, t lệ tăng 9.7%. Nguồn tiền gửi có kỳ hạn từ dân cư vẫn tăng trưởng khá tốt, cho thấy chi nhánh đã có nhiều biện pháp nỗ lực trong việc huy động tiền gửi từ dân cư bền vững hơn. Đồng thời đây được đánh giá là nguồn vốn bền vững của chi nhánh, khách hàng thường lựa chọn các sản phẩm tiền gửi từ 12 tháng trở xuống do có lãi suất phù hợp với nhu cầu và nếu rút trước hạn, khách hàng vẫn được thanh toán bằng lãi suất không kỳ hạn.

Nguồn tiền gửi trên 12 tháng tại chi nhánh chiếm t trọng thấp 8.6-9.5%, năm 2017 đạt 307.54 t đồng, năm 2018 đạt 326.67 t đồng tăng hơn so với 2017 là 19.13 t đồng, đến năm 2019 đạt 389 t đồng, tăng hơn so với năm 2018 là 62.33 t đồng. Sở dĩ nguồn tiền gửi có kỳ hạn trên 12 tháng thấp một phần do tâm lý của người dân ngại gửi tiền với kỳ hạn dài, sợ rủi ro và biến động lãi suất. Mặc dù, nguồn vốn ngắn hạn sẽ mất ít chi phí lãi suất hơn nguồn vốn dài hạn nhưng nguồn vốn kỳ hạn ngắn chiếm t trọng cao, không ổn định có thể ảnh hưởng đến công tác cho vay. Hơn nữa, trong thời kỳ nền kinh tế khó khăn, các ngân hàng đua tranh khốc liệt trong huy động vốn thì việc có nguồn vốn ổn định, lâu dài là rất quan trọng. Vì thế, trong thời gian tới các ngân hàng nói chung cũng như VietinBank Bắc Ninh nói riêng cần phải quan tâm và có chính sách điều chỉnh để tăng t trọng nguồn vốn có kỳ hạn dài, ổn định cho chi nhánh. Cơ cấu nguồn vốn là một trong những yếu tố quan trọng mà lãnh đạo chi nhánh cần quan tâm để có các định hướng phát triển, mở rộng nguồn vốn phù hợp với thị trường, tâm lý của người gửi nhằm nâng cao hiệu quả sử dụng vốn, nâng cao

lợi nhuận trong hoạt động huy động vốn.

2.2.3. Phân tích thị phần huy động vốn khách hàng cá nhân của Vietinbank chi nhánh Bắc Ninh so với các TCTD khác trên địa bàn

Bảng 2.13: Thị phần huy động vốn KHCN của các NHTM trên địa bàn ( Từ năm 2017-2019)

Đơn vị tính: Tỷ đồng, %

Năm 2017 | Năm 2018 | Năm 2019 | ||||

Thực hiện | Tỷ trọng | Thực hiện | Tỷ trọng | Thực hiện | Tỷ trọng | |

VietinBank CN Bắc Ninh | 3,588 | 6 | 3,750 | 6.23 | 4,093 | 6.35 |

3 chi nhánh VietinBank: CN Tiên Sơn, KCN Tiên Sơn, KCN Quế Võ | 10,166 | 17 | 10,353 | 17.20 | 11,151 | 17.3 |

Vietcombank | 5,980 | 10 | 5,983 | 9.94 | 6,123 | 9.5 |

BIDV | 5,980 | 10 | 5,628 | 9.35 | 6,381 | 9.9 |

Agribank | 17,940 | 30 | 16,854 | 28.00 | 17,403 | 27 |

Các TCTD khác | 16,146 | 27 | 17,624 | 29.28 | 19,305 | 29.95 |

Nguồn vốn KHCN trên địa bàn | 59,800 | 100 | 60,193 | 100.00 | 64,457 | 100 |

(Nguồn: Báo cáo tổng kết hoạt động bán lẻ VietinBank CN Bắc Ninh giai đoạn từ năm 2017-2019)

(Nguồn: Báo cáo tổng kết hoạt động bán lẻ VietinBank CN Bắc Ninh giai đoạn từ năm 2017-2019)

Biểu đồ 2. 5 : Tỷ trọng thị phần huy động vốn KHCN của các NHTM trên địa bàn Tỉnh Bắc Ninh (từ năm 2017-2019)

Với sự ra đời của hàng loạt NHTM cổ phần, các NHTM nhà nước đứng trước nguy cơ bị các NHTM cổ phần, các Ngân hàng nước ngoài chiếm lĩnh dần thị trường huy động vốn. Mạng lưới hệ thống ngân hàng tại Bắc Ninh được mở rộng, đặc biệt là tại địa bàn thành phố Bắc Ninh và một số huyện tập trung khu công nghiệp như thị xã Từ Sơn, huyện Quế Võ, huyện Yên Phong, huyện Thuận Thành đã giúp cho người dân tiếp cận nhanh chóng, thuận tiện các dịch vụ ngân hàng. Tuy nhiên, với số lượng các TCTD như trên cho thấy mức độ nóng bỏng, quyết liệt trong cạnh tranh giữa các ngân hàng tại địa bàn Bắc Ninh.

Nhìn chung, VietinBank Bắc Ninh đã có những cố gắng rất lớn trong việc tìm kiếm thị phần trên địa bàn kinh doanh của mình. Nguồn vốn huy động từ KHCN tăng đều qua các năm, tuy nhiên chỉ chiếm 6-7% thị phần huy động vốn từ KHCN toàn địa bàn. Nằm trong top 4 ngân hàng TMCP nhà nước lớn nhưngVietinBank Bắc Ninh đứng thứ 4 sau Agribank luôn chiếm thị phần lớn nhất gần 30% thị phần toàn địa bàn, Vietcombank và BIDV chiếm gần 10%. Một trong những lý do là VietinBank Bắc Ninh thành lập năm 1997 sau đó tách ra 03 chi nhánh khác là VietinBank Tiên Sơn, VietinBank KCN Tiên Sơn, VietinBank KCN Quế Võ nên ngoài việc bàn giao số dư sang 03 chi nhánh VietinBank trên thì việc cạnh tranh ở cả ngân hàng ngoài hệ thống và ngân hàng cùng hệ thống VietinBank. Vì vậy, trong thời gian tới để đẩy mạnh huy động vốn cũng như dư nợ tín dụng, VietinBank Bắc

Ninh cần mở rộng, phát triển mạng lưới, để mở rộng thị phần hoạt động.

2.2.4. Chi phí và thu nhập từ hoạt động huy động vốn khách hàng cá nhân tại VietinBank chi nhánh Bắc Ninh

Song song với nguồn vốn huy động của chi nhánh tăng trưởng trong giai đoạn năm 2017-2019 thì chi phí huy động vốn KHCN giai đoạn này cũng tăng qua các năm từ 213,5 t năm 2017 lên 318,5 t đồng năm 2019. Trong chi phí huy động vốn, chi phí trả lãi khách hàng chiếm t trọng đại đa số đạt khoảng 82%-85%.

Bảng 2.14: Chi phí và kết quả lợi nhuận từ hoạt động huy động vốn tại VietinBank Bắc Ninh (từ năm 2017-2019)

Đơn vị tính: Tỷ đồng

2017 | 2018 | 2019 | 2018/2017 | 2019/2018 | |||

(+/-) | (%) | (+/-) | (%) | ||||

Tổng nguồn vốn huy động | 4,282 | 4,632 | 5,046 | 350 | 108.17 | 414 | 108.94 |

Nguồn vốn huy động KHCN | 3,588 | 3,750 | 4,093 | 162 | 104.52 | 343 | 109.15 |

Chi phí huy động vốn KHCN | 213.5 | 293.7 | 318.5 | 80 | 137.56 | 25 | 108.44 |

- Chi phí trả lãi | 183 | 251 | 269 | 68 | 137.16 | 18 | 107.17 |

- Các chi phí khác | 30.5 | 42.7 | 59.5 | 12 | 140.00 | 17 | 139.34 |

Lãi thuần (NII ) từ huy động vốn KHCN | 60 | 64 | 76 | 21 | 106.67 | 12 | 118.75 |

Tỉ lệ hoàn thành kế hoạch huy động vốn KHCN | 98.34% | 102.72% | 99.81% | 4.38% | 104.45 | -2.19% | 97.17 |

(Nguồn: Phòng tổng hợp- VietinBank Bắc Ninh 2017-2019)

Từ năm 2017 đến 2019, VietinBank CN Bắc Ninh với sự nỗ lực về nhiều mặt vẫn giữ được tốc độ tăng trưởng ổn định của nguồn tiền gửi. Để đạt được kết quả trên trong điều kiện khó khăn của thị trường, bên cạnh những cải tiến về hoạt động, chất lượng sản phẩm dịch vụ,VietinBank Bắc Ninh cũng phải thực hiện thêm nhiều chính sách để giữ chân khách hàng cũ và thu hút khách hàng mới. Việc gia tăng chi phí lãi trong điều kiện nguồn vốn huy động cũng gia tăng tương ứng, nhất là khi thị

trường có nhiều biến động, các ngân hàng cạnh tranh nhau về lãi suất huy động là điều có thể chấp nhận được. Bởi lãi suất huy động về phía ngân hàng là chi phí, nhưng về phía khách hàng chính là lợi ích kinh tế trực tiếp, là một trong các yếu tố quan trọng tác động đến quyết định và hành vi gửi tiền của khách hàng. Đối với chi phí lãi có thể thấp hơn các ngân hàng khác và giảm so với các năm trước do lãi suất giảm nhưng để bù đắp chi phí lãi thì ngân hàng phải tăng các chi phí khác chăm sóc khách hàng, quảng cáo v.v để giữ chân khách hàng nên tổng chi phí huy động vốn vẫn tăng lên. Tuy vậy, chi phí trả lãi bình quân năm 2019 có xu hướng giảm, điều đó cho thấy hoạt động huy động vốn tại Vietinbank Bắc Ninh có hiệu quả hơn.

Việc huy động vốn ngoài việc trả lãi cho khách hàng, ngân hàng còn chịu các chi phí ngoài lãi khác như: bảo hiểm tiền gửi, trích lập dự phòng rủi ro, chi phí quảng cáo, chi phí khuyến mãi dự thưởng... Các loại chi phí chiếm khoảng hơn 20% trong tổng chi phí huy động vốn. Mặc dù trong quá trình huy động, đã cố gắng không ngừng giảm thiểu tối đa các loại chi phí liên quan, song trước áp lực của sự cạnh tranh mạnh mẽ trong việc huy động vốn đặc biệt từ năm 2011 đến nay, khi lãi suất huy động vốn bị khống chế bởi trần lãi suất của NHNN, việc tăng lãi suất thoả thuận không thực hiện được, đã đưa ra các sản phẩm huy động vốn với nhiều hình thức khuyến mãi làm cho chi phí ngoài lãi tăng lên.

Nếu chỉ xem xét khía cạnh chi phí trả lãi tiền gửi thì chúng ta vẫn chỉ có thể đánh giá được phần nào bức tranh hiệu quả công tác huy động vốn của chi nhánh. Xét đến chỉ tiêu thu nhập, NII của Vietinbank CN Bắc Ninh tăng trưởng khá tốt. Năm 2017-2019, chi nhánh nhận được khoản thu nhập ròng từ nguồn vốn KHCN tăng đều qua các năm, mức tăng trưởng năm 2019 so với 2018 đạt 118,75 %. Tăng cao hơn nhiều so với mức tăng trưởng của năm 2018 so với 2017. Đây quả là tín hiệu đáng mừng về hoạt động huy động vốn tại Vietinbank CN Bắc Ninh.

2.3. Các yếu tố ảnh hưởng đến hoạt động huy động vốn khách hàng cá nhân tại Vietinbank chi nhánh Bắc Ninh

2.3.1. Các nhân tố khách quan

2.3.1.1. Môi trường kinh tế

Hiện nay, Bắc Ninh là một trong những tỉnh thành có tốc độ phát triển kinh