Chi nhánh. Hoạt động tín dụng của chi nhánh bao gồm chủ yếu một số nghiệp vụ như cho vay, tài trợ thương mại (bảo lãnh, phát hành và thanh toán LC). Trong giai đoạn năm 2017-2019, Chi nhánh Bắc Ninh luôn đạt kết quả hoàn thành tốt nhiệm vụ trở lên, trong đó kết quả trong công tác tín dụng luôn đóng vai trò quan trọng. Số liệu cụ thể được thể hiện qua bảng 2.3 dưới đây.

Bảng 2.3: Hoạt động tín dụng trong giai đoạn 3 năm từ 2017 – 2019

ĐVT: tỷ đồng; %

Năm 2017 | Năm 2018 | Năm 2019 | 2018/2017 | 2019/2018 | ||||||

Giá trị | Tỷ trọng | Giá trị | Tỷ trọng | Giá trị | Tỷ trọng | (+/-) | (%) | (+/-) | (%) | |

Dư nợ | 4,700 | 100 | 5,275 | 100 | 4,685 | 100 | 575 | 112.23 | -590 | 88.81 |

Theo nhóm KH | 4,700 | 100 | 5,275 | 100 | 4,685 | 100 | 575 | 112.23 | -590 | 88.81 |

-Cá nhân | 2,399 | 51.04 | 2,707 | 51.32 | 1,914 | 40.85 | 308 | 128.83 | -793 | 70.7 |

-KHDN | 2,301 | 48.96 | 2,568 | 48.68 | 2,771 | 59.15 | 267 | 111.6 | 203 | 107.9 |

Theo kỳ hạn | 4,700 | 100 | 5,275 | 100 | 4,685 | 100 | 575 | 112.23 | -590 | 88.81 |

-Ngắn hạn | 3,994 | 84.97 | 4,552 | 86.29 | 4,027 | 85.95 | 558 | 113.97 | -525 | 88.46 |

-Trung dài hạn | 706 | 15.03 | 723 | 13.71 | 658 | 14.05 | 17 | 102.4 | -65 | 91 |

Nợ xấu | 44.92 | 0.95 | 8.18 | 0.15 | 11.76 | 0.25 | -37 | 18.21 | 4 | 143.76 |

Có thể bạn quan tâm!

-

Tổng Quan Về Huy Động Vốn Từ Khách Hàng Cá Nhân Của Ngân Hàng Thương Mại

Tổng Quan Về Huy Động Vốn Từ Khách Hàng Cá Nhân Của Ngân Hàng Thương Mại -

Các Yếu Tố Ảnh Hưởng Đến Hoạt Động Huy Động Vốn Khách Hàng Cá Nhân Của Ngân Hàng Thương Mại

Các Yếu Tố Ảnh Hưởng Đến Hoạt Động Huy Động Vốn Khách Hàng Cá Nhân Của Ngân Hàng Thương Mại -

Kinh Nghiệm Huy Động Vốn Khách Hàng Cá Nhân Của Ngân Hàng Tmcp Đầu Tư Và Phát Triển Việt Nam Chi Nhánh Bắc Giang

Kinh Nghiệm Huy Động Vốn Khách Hàng Cá Nhân Của Ngân Hàng Tmcp Đầu Tư Và Phát Triển Việt Nam Chi Nhánh Bắc Giang -

Cơ Cấu Huy Động Vốn Từ Khách Hàng Cá Nhân Theo Loại Tiền

Cơ Cấu Huy Động Vốn Từ Khách Hàng Cá Nhân Theo Loại Tiền -

Chiến Lược Kinh Doanh Của Ngân Hàng Về Huy Động Vốn

Chiến Lược Kinh Doanh Của Ngân Hàng Về Huy Động Vốn -

Tổng Hợp Kết Quả Đánh Giá Của Khách Hàng Về Chất Ượng Ịch Vụ Vietin Ank Cn Bắc Ninh

Tổng Hợp Kết Quả Đánh Giá Của Khách Hàng Về Chất Ượng Ịch Vụ Vietin Ank Cn Bắc Ninh

Xem toàn bộ 108 trang tài liệu này.

(Nguồn: Phòng Tổng hợp Vietinbank CN Bắc Ninh)

Qua bảng số liệu 2.3 về hoạt động tín dụng của chi nhánh cho thấy, trong 3 năm qua chi nhánh có nhiều thăng trầm trong hoạt động tín dụng. Tốc độ phát triển dư nợ cho vay bình quân là 99.83%. Dư nợ cho vay năm 2019 giảm 11.19% so với

năm 2018. Dư nợ cho vay khách hàng doanh nghiệp và dư nợ bán lẻ trong năm 2017 và 2018 t trọng xấp xỉ khoảng 50%. Tuy nhiên, sang năm 2019, dự nợ giảm nguyên nhân do dư nợ khách hàng cá nhân giảm 29.3% so với năm 2018 kéo theo t trọng dư nợ vay giữa khách hàng doanh nghiệp và KHCN của chi nhánh trong năm 2019 có sự chênh lệch khá lớn. Bám sát định hướng chỉ đạo của VietinBank, Chi nhánh duy trì t lệ dư nợ cho vay trung dài hạn ở mức thấp, chiếm 15.03% tổng dư nợ năm 2017, năm 2018 là 13.71% và năm 2019 là 14.05 % tổng dư nợ cho vay. Dư nợ trung dài hạn của chi nhánh tập trung chủ yếu ở khách hàng doanh nghiệp đầu tư tài sản cố định phục vụ hoạt động sản xuất kinh doanh. Chất lượng tín dụng luôn được kiểm soát chặt chẽ, t lệ nợ xấu luôn duy trì ở mức dưới 1%. Chi nhánh được đánh giá là một trong các ngân hàng có t lệ nợ xấu thấp nhất trong ngành ngân hàng trên địa bàn tỉnh Bắc Ninh.

Các hoạt động dịch vụ:

- Thanh toán quốc tế và mua bán ngoại tệ

Bảng 2.4: Doanh số thanh toán xuất nhập khẩu và mua bán ngoại tệ giai đoạn 3 năm từ 2017-2019

Đơn vị: triệu USD, %

Năm 2017 | Năm 2018 | Năm 2019 | Tốc độ phát triển | |||

2018/2017 (%) | 2019/2018 (%) | BQ | ||||

DS thanh toán XNK | 55.2 | 70.70 | 71.30 | 128.07 | 100.84 | 113.64 |

DS mua bán ngoại tệ | 61 | 73 | 90 | 119.67 | 123.28 | 121.46 |

(Nguồn: Báo cáo tổng hợp của VietinBank CN Bắc Ninh)

Mặc dù Bắc Ninh là một tỉnh có nhiều doanh nghiệp FDI, hoạt động thanh toán quốc tế nhiều và nguồn ngoại tệ dồi dào. Tuy nhiên, doanh số này ở Chi nhánh tương đối thấp. Một phần do lợi thế cạnh tranh của VietinBank Bắc Ninh so với Vietcombank Bắc Ninh, Shinhan bank còn thấp nên số lượng khách hàng FDI giao

dịch qua chi nhánh tương đối ít, khách hàng chủ yếu của chi nhánh là các khách hàng trong nước, không có nguồn thu ngoại tệ và ít giao dịch thanh toán xuất nhập khẩu.

- Hoạt động bảo lãnh và phát hành LC:

Bảng 2.5: Doanh số phát hành bảo lãnh và LC giai đoạn 2017-2019

ĐVT: tỷ đồng; %

Năm 2017 | Năm 2018 | Năm 2019 | Tốc độ phát triển | |||

2018/2017 (%) | 2019/2018 (%) | BQ | ||||

Doanh số phát hành bảo lãnh | 221.10 | 379.52 | 379.80 | 171.65 | 100.07 | 131.06 |

Doanh số phát hành LC | 637.64 | 650.39 | 695.92 | 101.99 | 107 | 104.46 |

(Nguồn: Báo cáo tổng hợp của VietinBank CN Bắc Ninh)

Doanh số phát hành bảo lãnh và doanh số phát hành LC của chi nhánh tăng dần qua các năm. Tốc độ tăng trưởng bình quân của doanh số bảo lãnh của chi nhánh là 131.6%. Tốc độ tăng trưởng bình quân của doanh số phát hành LC của chi nhánh là 104.46%. Đây là 2 hoạt động mang lại phí dịch vụ tương đối lớn cho chi nhánh. Hoạt động bảo lãnh và LC của chi nhánh chủ yếu cung cấp cho khách hàng doanh nghiệp, chiếm khoảng 98% doanh số phát hành của Chi nhánh.

- Kinh doanh dịch vụ thẻ:

Bảng 2.6: Số lượng máy ATM, đơn vị chấp nhận thẻ, POS giai đoạn 2017-2019

ĐVT | Năm 2017 | Năm 2018 | Năm 2019 | Tốc độ phát triển (%) | |||

2018/2017 | 2019/2018 | BQ | |||||

Đơn vị chấp nhận thẻ | ĐV | 59 | 72 | 95 | 122.03 | 131.94 | 126.99 |

Số máy ATM | Máy | 10 | 11 | 12 | 110.00 | 109.09 | 109.55 |

Số POS | Máy | 65 | 98 | 120 | 150.77 | 122.45 | 136.61 |

(Nguồn: Báo cáo tổng hợp của VietinBank CN Bắc Ninh)

Trên địa bàn chi nhánh đang quản lý 12 máy ATM, phục vụ nhu cầu giao dịch thẻ của khách hàng. Lượng máy POS cũng đã tăng gần gấp đôi từ năm 2017 đến năm 2019. Điều này chứng tỏ nhu cầu giao dịch bằng thẻ VietinBank của khách

hàng đã có sự tăng trưởng đáng kể.

Có những điểm đặt máy hoạt động không hiệu quả đã được chi nhánh tháo dỡ và chuyển tới địa điểm khác phù hợp hơn. Tuy nhiên, do địa bàn đặt các máy ATM khá rộng, nhu cầu sử dụng của khách hàng cao nên vẫn còn tình trạng chậm sửa chữa, thiếu tiền mặt hoặc quá tải ở một số máy vào một số thời gian cao điểm. Lượng máy POS tuy có tăng nhưng mức độ sử dụng chưa đồng đều do vẫn còn thói quen thanh toán bằng tiền mặt của dân cư.

Doanh số sử dụng và doanh số thanh toán thẻ của chi nhánh liên tục tăng trưởng trong những năm gần đây. Điều này được thể hiện qua Bảng 2.7

Bảng 2.7: Doanh số sử dụng và thanh toán thẻ củaVietinBank CN Bắc Ninh

Đơn vị tính: Triệu đồng, Thẻ

Năm 2017 | Năm 2018 | Năm 2019 | Tốc độ phát triển (%) | |||

2018/2017 | 2019/2018 | BQ | ||||

Doanh số sử dụng | 316,751 | 378,712 | 492,132 | 119.56 | 129.95 | 124.65 |

Doanh số thanh toán | 329,761 | 397,612 | 502,156 | 120.58 | 126.29 | 123.40 |

Thẻ ATM | 32,380 | 34,878 | 38,084 | 107.71 | 109.19 | 108.45 |

Thẻ TDQT | 840 | 1,418 | 587 | 168.8 | 41.39 | 83.59 |

(Nguồn: Phòng Tổng hợp - VietinBank CN Bắc Ninh) Doanh số sử dụng thẻ đã tăng từ mức 316,751 triệu đồng năm 2017 lên tới 378,712 triệu đồng vào năm 2018. Năm 2018, nhìn chung do tình hình kinh tế trên địa bàn có nhiều khó khăn nên mức tăng trưởng doanh số sử dụng cũng như doanh số thanh toán chưa cao. Nhưng sang tới năm 2019, nền kinh tế có nhiều nét khởi sắc nên tốc độ tăng trưởng doanh số sử dụng và doanh số thanh toán đều tăng cao, đây là một tín hiệu đáng mừng cho Chi nhánh. Thêm vào đó, những năm gần đây, thói quen sử dụng thẻ thanh toán tuy chưa thực sự được phổ biến rộng rãi những cũng đã có bước chuyển biến theo chiều hướng tích cực. Ngày càng có thêm nhiều khách hàng tiếp cận với xu hướng mua bán hiện đại - thanh toán không dùng tiền mặt với tần suất và giá trị giao dịch ngày một tăng. Đặc biệt, đối tượng khách hàng trẻ,

những người có quan điểm chi tiêu nhiều khi còn trẻ và tích lũy dần khi bước vào lứa tuổi trung niên. Chi nhánh cần phải nhanh nhạy, bắt kịp xu thế này để có thể tận dụng cơ hội gia tăng doanh thu trong thời gian tới.

Với thế mạnh về thương hiệu, thị phần, số lượng máy ATM nhiều, công tác kinh doanh thẻ tại chi nhánh không ngừng phát triển và tăng trưởng đáng kể. Tốc độ phát triển bình quân của thẻ ATM là 108.45%. Năm 2019 tăng 9.19% so với năm 2018 và năm 2018 tăng 7.71% so với năm 2017. Chi nhánh đạt được tốc độ tăng trưởng đều như vậy là do đã đẩy mạnh hoạt động dịch vụ chi lương qua thẻ, số lượng doanh nghiệp sử dụng dịch vụ chi lương ngày càng tăng nên số lượng thẻ cũng tăng mạnh.

Về thẻ tín dụng quốc tế, Chi nhánh không chú trọng phát triển về số lượng, mà chỉ chú trọng đến chất lượng thẻ, thẻ phát hành phải được kích hoạt và có sử dụng chi tiêu, tránh trường hợp phát hành thẻ bừa bãi mà không kích hoạt, gây lãng phí. Do đó, số lượng thẻ tín dụng quốc tế hàng năm của Chi nhánh không nhiều và có xu hướng giảm.

- Kết quả kinh doanh

Bảng 2.8: Kết quả kinh doanh của 3 năm từ 2017-2019

ĐVT: tỷ đồng; %

Năm | Tăng trưởng | |||||

2017 | 2018 | 2019 | 2018/2017 (%) | 2019/2018 (%) | BQ | |

Doanh thu | 677 | 766 | 846 | 113.14 | 110.44 | 111.92 |

Tổng chi phí | 529 | 602 | 670 | 113.79 | 111.29 | 112.53 |

Lợi nhuận trước thuế | 148 | 164 | 176 | 110.81 | 107.31 | 109.05 |

(Nguồn:Báo cáo tổng kết chi nhánh VietinBank CN Bắc Ninh 2017-2019)

Nhờ sự tăng trưởng liên tục cả về nguồn vốn huy động, dư nợ tín dụng, nợ xấu của chi nhánh duy trì ở mức thấp, tiết giảm các khoản chi phí mà hoạt động kinh doanh của Chi nhánh đạt được những kết quả tốt. Quy mô hoạt động kinh doanh

tăng đáng kể, lợi nhuận của Chi nhánh tăng lên qua từng năm, tốc độ phát triển bình quân của lợi nhuận đạt 109.05% và tăng qua các năm, năm 2018 tăng 10.81% so với năm 2017 và năm 2019 tăng 7.31%so với năm 2018. Đây thực sự là một kết quả khả quan trong điều kiện cạnh tranh gay gắt giữa các ngân hàng, là sự nỗ lực rất lớn của tập thể lãnh đạo, cán bộ nhân viên VietinBank Bắc Ninh.

2.2. Thực trạng huy động vốn khách hàng cá nhân tại Vietinbank chi nhánh Bắc Ninh thông qua dữ liệu thứ cấp

2.2.1. Quy mô nguồn vốn huy động từ khách hàng cá nhân tại Vietinbank chi nhánh Bắc Ninh

Trong bối cảnh nền kinh tế khó khăn và giữa sự cạnh tranh khốc liệt của ngành ngân hàng nhưng chi nhánh đã từng bước khẳng định được thương hiệu và vị thế của mình trong hệ thống các ngân hàng tại Việt Nam. Đặc biệt hoạt động huy động vốn đã đạt được những thành tựu đáng kể và liên tục tăng trưởng qua các năm. Nguồn vốn huy động từ nhóm KHCN chiếm t trọng chủ yếu (hơn 80%) trong tổng nguồn vốn huy động, và có tốc độ phát triển bình quân đạt 106,8 %. Quy mô nguồn vốn giai đoạn 2017-2019 được trình bày ở bảng sau:

Bảng 2.9: Quy mô huy động vốn của VietinBank CN Bắc Ninh (Từ năm 2017-2019)

Đơn vị tính: Tỷ đồng

Năm 2017 | Năm 2018 | Năm 2019 | Tăng trưởng năm 2018/ 2017 (%) | Tăng trưởng năm 2019/ 2018 (%) | Tốc độ tăng trưởng bình quân | ||||

Giá trị (tỷ đồng) | Tỷ trọng (%) | Giá trị (Tỷ đồng) | Tỷ trọng (%) | Giá trị (Tỷ đồng) | Tỷ trọng (%) | ||||

Nguồn vốn | 4,282 | 100 | 4,632 | 100 | 5,046 | 100 | 108.17 | 109.93 | 108.55 |

-KHCN | 3,588 | 83.79 | 3,750 | 80.95 | 4,093 | 81.11 | 104.51 | 109.14 | 106.8 |

-Tổ chức | 694 | 16.21 | 882 | 19.05 | 953 | 18.89 | 127.08 | 108.04 | 117.17 |

(Nguồn: Phòng tổng hợp- VietinBank CN Bắc Ninh)

4,500

4,000

3,500

3,000

2,500

Huy động vốn từ KHCN

2,000

1,500

Huy động vốn từ KH tổ

chức

1,000

500

0

Năm 2017 Năm 2018 Năm 2019

(Nguồn: Phòng tổng hợp- VietinBank CN Bắc Ninh)

Biểu đồ 2. 1: Quy mô huy động vốn của VietinBank CN Bắc Ninh

(Từ năm 2017-2019)

Về quy mô, số dư nguồn vốn huy động từ KHCN trong cả 3 năm 2017 đến 2019 luôn tăng. Năm 2018 tăng đáng kể với 162 t đồng đạt 4.51% so với năm 2017. Sang năm 2019, nguồn vốn huy động từ KHCN năm 2019 tăng thêm 343 t đồng,tăng 9.14% so với 2018, mức tăng tưởng cao hơn 2018. Nguồn vốn huy động từ các tổ chức kinh tế có giá rẻ nhưng không có tính ổn định, nhanh sụt giảm, dễ ảnh hưởng đến hoạt động tín dụng của ngân hàng. Còn nguồn vốn huy động từ KHCN là nguồn vốn có tính ổn định cao phục vụ công tác cho vay dài hạn. Nhìn chung nguồn vốn huy động từ KHCN 2017-2019 tăng trưởng đều nhưng chưa mạnh, chưa đồng đều so với nguồn vốn huy động từ các tổ chức kinh tế, cần đẩy mạnh hơn nữa hoạt động huy động từ KHCN điều chỉnh lại quy mô, cơ cấu nguồn vốn, cân đối giữa huy động và sử dụng vốn.

2.2.2. Phân tích cơ cấu nguồn vốn huy động từ khách hàng cá nhân tại Vietinbank chi nhánh Bắc Ninh

2.2.2.1. Cơ cấu huy động vốn từ KHCN theo hình thức huy động

Đổi mới cơ cấu nguồn vốn huy động theo hướng đa dạng hóa hình thức huy động đã góp phần làm tăng nguồn vốn tại Vietinbank CN Bắc Ninh trong các năm qua. Điều đó được chứng minh qua bảng số liệu sau:

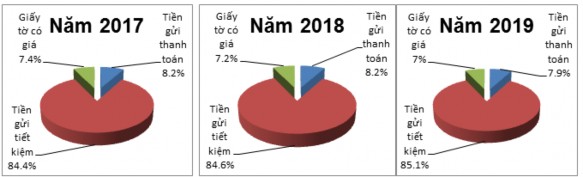

Bảng 2.10: Cơ cấu huy động vốn khách hàng cá nhân phân theo hình thức huy động vốn tại VietinBank CN Bắc Ninh (2017 - 2019 )

Đơn vị tính: Tỷ đồng

2017 | 2018 | 2019 | 2018/2017 (+-) | 2018/2017 (%) | 2019/2018 (+-) | 2019/2018 (%) | |

Tiền gửi từ KHCN | 3,588 | 3,750 | 4,093 | 162 | 104.52 | 343 | 109.15 |

1. Tiền gửi thanh toán | 293 | 305 | 325 | 12 | 104.10 | 20 | 106.56 |

2. Tiền gửi tiết kiệm | 3,031 | 3,172 | 3,482 | 141 | 104.65 | 310 | 109.77 |

3. Giấy tờ có giá | 264 | 273 | 286 | 9 | 103.41 | 13 | 104.76 |

(Nguồn: Phòng tổng hợp - VietinBank CN Bắc Ninh)

(Nguồn: Phòng tổng hợp - VietinBank CN Bắc Ninh)

Biểu đồ 2. 2: Cơ cấu huy động vốn khách hàng cá nhân phân theo hình thức huy động vốn tại VietinBank CN Bắc Ninh các năm 2017 - 2019

Trong khoảng thời gian từ 2017-2019 nguồn vốn huy động từ KHCN đều qua các năm. Các khoản mục huy động vốn từ KHCN như tiết kiệm, tiền gửi thanh toán và giấy tờ có giá đều tăng. Cơ cấu huy động vốn KHCN phân theo hình thức huy động vốn tại VietinBank Bắc Ninh có tính ổn định cao, không có sự thay đổi qua 3 năm từ 2017 - 2019 thể hiện qua biểu đồ 2.2.

Huy động tiết kiệm là hình thức phổ biến nhằm thu hút tiền nhàn rỗi từ dân cư tại các NHTM nói chung và Vietinbank CN Bắc Ninh nói riêng. Tiền gửi tiết kiệm đóng vai trò quan trọng và mang tính quyết định nhất chiếm hơn 84% tiền gửi từ KHCN năm 2017 là 3,031 t đồng, sang năm 2018 là 3,172 t đồng tăng 4.65% so