giả rút ra được những nguyên nhân chủ yếu dẫn đến việc chuyển đổi ngành ngân hàng từ tập trung vào hoạt động truyền thống sang các hoạt động phi truyền thống như sau:

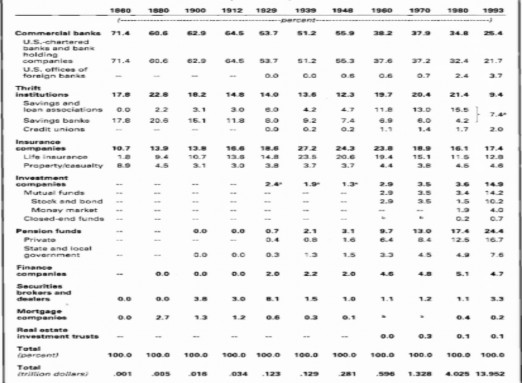

Thứ nhất, vấn đề đầu tiên và cũng là điều kiện tiền đề đó chính là sự phát triển thị trường tài chính với sự có mặt của các định chế tài chính đa dạng từ ngân hàng đến phi ngân hàng như các công ty bảo hiểm, công ty chứng khoán, quỹ đầu tư, công ty tài chính, công ty cho thuê tài chính, công ty dịch vụ tài chính (Visa, Master) và gần đây nhất là những công ty công nghệ tài chính (fintech). Sự xuất hiện của các đối thủ cạnh tranh này đã phá vỡ vị thế trung gian độc quyền giữa người thừa tiền và người thiếu tiền trong nền kinh tế của các NHTM. Không chỉ thế, các định chế này còn cung cấp hàng loạt dịch vụ phi truyền thống đa dạng cho khách hàng như thanh toán, ngân quỹ, uỷ thác và đại lý, tư vấn, kinh doanh và dịch vụ bảo hiểm, chiết khấu, bảo quản tài sản, cho vay ngang hàng (kết nối trực tiếp người đi vay với người cho vay trên Internet), robot tư vấn… Điều này buộc các NHTM vừa phải cải thiện chất lượng các hoạt động ngân hàng truyền thống, vừa phải chuyển sang phát triển các hoạt động NHPTT để có thể cạnh tranh và giữ được mức lợi nhuận mong muốn. Chẳng hạn như ở Mỹ, các định chế tài chính phi ngân hàng đã phát triển suốt từ những năm 1890 cho đến những năm 1990, hình thành thị trường tài chính sôi động với nhiều loại hình tổ chức tài chính đa dạng.

Bảng 2.4. Thị phần tài sản của các định chế tài chính ở Mỹ từ 1890 – 1993

Nguồn: Kaufman & Mote (1994)

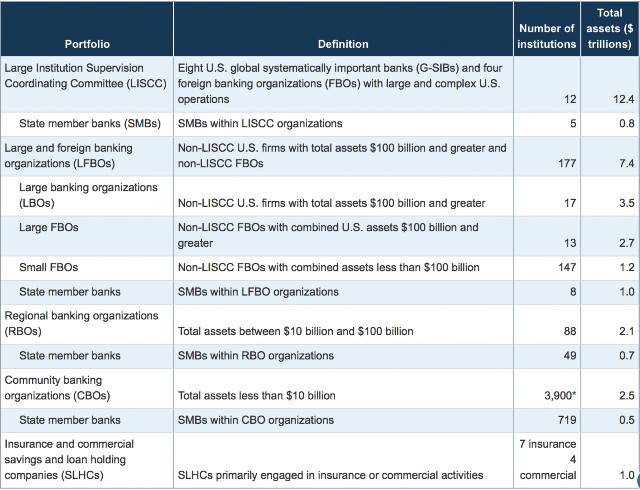

Tính đến 2019, các định chế do FED giám sát được thể hiện trong hình 2.6 dưới đây:

Bảng 2.5. Tóm tắt về các tổ chức giám sát bởi FED tính đến quý 2/2019

Có thể bạn quan tâm!

-

Các Yếu Tố Ảnh Hưởng Đến Hiệu Quả Ngân Hàng Thương Mại

Các Yếu Tố Ảnh Hưởng Đến Hiệu Quả Ngân Hàng Thương Mại -

Các Yếu Tố Chủ Quan Và Khách Quan Tác Động Đến Hiệu Quả Ngân Hàng

Các Yếu Tố Chủ Quan Và Khách Quan Tác Động Đến Hiệu Quả Ngân Hàng -

Tỷ Lệ Thu Nhập Phi Lãi Trên Tổng Thu Nhập Của Các Nhtm Canada Giai Đoạn 1996 – 2017

Tỷ Lệ Thu Nhập Phi Lãi Trên Tổng Thu Nhập Của Các Nhtm Canada Giai Đoạn 1996 – 2017 -

Lược Khảo Các Công Trình Nghiên Cứu Có Liên Quan

Lược Khảo Các Công Trình Nghiên Cứu Có Liên Quan -

Các Nghiên Cứu Thực Nghiệm Về Các Yếu Tố Tác Động Đến Hoạt Động Ngân Hàng Phi Truyền Thống

Các Nghiên Cứu Thực Nghiệm Về Các Yếu Tố Tác Động Đến Hoạt Động Ngân Hàng Phi Truyền Thống -

Bảng Tổng Hợp Các Nghiên Cứu Về Các Yếu Tố Tác Động Đến Hoạt Động Ngân Hàng Phi Truyền Thốn

Bảng Tổng Hợp Các Nghiên Cứu Về Các Yếu Tố Tác Động Đến Hoạt Động Ngân Hàng Phi Truyền Thốn

Xem toàn bộ 199 trang tài liệu này.

Nguồn: (Reserve, 2021) Thứ hai, xu hướng mở cửa, hội nhập về kinh tế không chỉ giúp các quốc gia đón nhận những cơ hội mới về nguồn vốn đầu tư, dòng chảy khoa học công nghệ, nguồn nhân lực có trình độ cao mà còn có cả những thách thức đến từ các tổ chức, tập đoàn lớn, mạnh trên thế giới. Hệ thống ngân hàng cũng đối mặt với những cơ hội và thách thức đó và sẽ phải tìm cách để tận dụng cơ hội cũng như vượt qua thách thức để có thể tồn tại và phát triển. Muốn vậy, các ngân hàng phải mở rộng danh mục sản phẩm, dịch vụ của mình, phát triển các sản phẩm, dịch vụ mới bên cạnh các hoạt động ngân hàng truyền thống để có thể cung cấp các dịch vụ tài chính đa dạng cho khách hàng thay vì chỉ tập trung phát triển quy mô của hoạt

động ngân hàng truyền thống.

Thứ ba, hệ quả của việc phát triển thị trường tài chính và gia tăng cạnh tranh sẽ đòi hỏi cần có sự ra đời và điều chỉnh các quy định luật pháp để tạo ra môi trường cạnh tranh lành mạnh giữa các định chế tài chính. Chính sự thay đổi bao gồm bãi bỏ hoặc thêm mới các quy định về luật pháp không chỉ giúp thị trường hoạt động ổn định, mà còn tạo điều kiện

cho giúp các NHTM để cải thiện hoạt động vì hệ thống ngân hàng luôn giữ vai trò then chốt trong hệ thống tài chính. Nhờ đó, hoạt động của các ngân hàng được điều chỉnh để ngày càng phát triển tốt hơn, góp phần thúc đẩy, hỗ trợ cho sự phát triển của nền kinh tế và toàn quốc gia. Chẳng hạn như việc bãi bỏ quy định chính là Đạo luật Gramm– Leach – Bliley (GLB) năm 1999 ở Mỹ đã loại bỏ hầu hết các lệnh cấm của Đạo luật Glass – Steagall (1933) về việc trộn lẫn NHTM và các dịch vụ tài chính khác. Trước đó, việc bãi bỏ quy định một phần đã xảy ra trong những năm 1980 và 1990 khi mà vào cuối những năm 1980, Cục Dự trữ Liên bang Mỹ cho phép các NHTM thành lập các công ty con của ngân hàng đầu tư với quyền hạn bảo lãnh phát hành. Và vào giữa những năm 1990, Văn phòng Kiểm soát tiền tệ (Office of the Comptroller of the Currency) cấp cho các ngân hàng quốc gia quyền bán bảo hiểm từ các văn phòng ở các thị trấn nhỏ.

Thứ tư, sự phát triển của khoa học công nghệ trong lĩnh vực ngân hàng cũng như công nghệ thông tin, truyền thông đã chứng minh là có tác động rất lớn đến sự phát triển các hoạt động NHPTT ở các nước trên thế giới. Công nghệ mới không chỉ giúp cung cấp các dịch vụ ngân hàng mới mà còn giúp làm mới các hoạt động ngân hàng truyền thống từ đó cung ứng nhiều dịch vụ tiện ích cũng như đáp ứng tốt hơn các yêu cầu của khách hàng, thị trường. Cụ thể như Những tiến bộ trong công nghệ thông tin và truyền thông (Internet, ATM), công nghệ trung gian mới (ví dụ: chứng khoán hóa cho vay, chấm điểm tín dụng), và gần đây nhất là làn sóng cách mạng công nghiệp 4.0 với những trụ cột Kết nối vạn vật (IoT), Dữ liệu lớn (Big Data), Trí tuệ nhân tạo (AI), Công nghệ chuỗi khối (Blockchain) đã mở ra cơ hội phát triển nhiều dịch vụ ngân hàng, nhất là các hoạt động NHPTT như lĩnh vực thanh toán, dịch vụ ngân hàng số Ngân hàng số (Digital banking), phân tích dữ liệu tiên tiến (Advanced Analytics), công nghệ Học máy (Machine learing), tư vấn tự động (Chatbot) và các hoạt động nghiệp vụ cụ thể khác giúp nâng cao hiệu quả hoạt động của ngân hàng đồng thời đem lại trải nghiệm mới cho khách hàng. Trên thế giới, các ngân hàng số tại Châu Âu do các công ty khởi nghiệp công nghệ tài chính thành lập đã phát triển mạnh mẽ như Fidor (thành lập năm 2009 tại Đức), Revolut (thành lập năm 2013 tại Anh), N26 (thành lập năm 2013 tại Đức), Ngân hàng Atom (thành lập năm 2014 tại Anh), Monzo (thành lập năm 2015 tại UK) và Orange Bank (thành lập năm 2017 tại Pháp), K-Bank bắt đầu hoạt động từ tháng 04/2017, và Kakao Bank hoạt động từ tháng 07/2017 tại Hàn Quốc. Hay như ở Trung Quốc, tập đoàn tài chính công nghệ khổng lồ Ant Group đã mang lại thay đổi toàn diện cho lĩnh vực thanh toán của quốc gia vốn có truyền thống tôn sùng tiền mặt hàng đầu thế giới.

Tóm lại, gia tăng cạnh tranh, phát triển thị trường tài chính, thay đổi về luật pháp và phát triển khoa học công nghệ là những nguyên nhân khiến cho các NHTM phải dịch chuyển từ mô hình kinh doanh truyền thống với nguồn thu nhập chính từ lãi sang mô hình kinh doanh mới, cung cấp đa dạng các dịch vụ tài chính để có nguồn thu nhập phi lãi, bổ sung cho thu nhập từ lãi, tạo ra cơ cấu thu nhập vững chắc.

2.3. Cơ sở lý thuyết về tác động của hoạt động NHPTT đến hiệu quả ngân hàng

Việc các ngân hàng gia tăng các hoạt động NHPTT có thể được giải thích bởi lý thuyết trung gian tài chính, lý thuyết danh mục đầu tư, Lý thuyết kinh tế theo quy mô và Lý thuyết kinh tế theo phạm vi.

2.3.1. Lý thuyết trung gian tài chính – The Intermediation theory of banking

Từ những năm đầu của thập niên 1900, thế kỉ 20 đến nay, lý thuyết trung gian tài chính (The theory of Financial Intermediation) được giới thiệu trên những tạp chí danh tiếng bởi những nhà nghiên cứu tên tuổi như Keynes (1936), Gurley & Shaw (1955), Tobin (1963), Allen & Santomero (1997) và Stein (2014) đã chỉ ra rằng các ngân hàng gần như là những trung gian tài chính, không khác biệt với những định chế tài chính phi ngân hàng vì đều nhận vào tiền gửi và rồi cho vay ra. Dù đứng trên góc độ nào để xem xét, chức năng Keynes (1936), Harrod (1939), Domar (1947), Gurley & Shaw (1955); quy trình sản xuất (Sealey Jr & Lindley, 1977) hay tín dụng Bernanke & Blinder (1988), Bernanke & Gertler (1995) thì ngân hàng đều đóng vai trò trung gian, làm cầu nối cho những người thừa tiền và những người thiếu tiền.

Theo Tobin (1963), những điểm khác biệt giữa ngân hàng và các định chế tài chính phi ngân hàng đã được suy ra quá mức, chỉ có yêu cầu dự trữ bắt buộc và trần lãi suất là những điểm khác biệt có ý nghĩa. Tuy nhiên, trong bối cảnh các quốc gia trên thế giới đã dỡ bỏ trần lãi suất hoàn toàn như Anh và Thuỵ Điển và một số nước khác chỉ áp dụng trần lãi suất tương đối dựa trên một lãi suất tham khảo như Bỉ, Estonia, Pháp, Đức, Ý, Hà Lan, Ba Lan, Bồ Đào Nha, Slovakia, Tây Ban Nha) thì sự khác biệt đã không còn nhiều nữa. Ngoài ra, một khác biệt duy nhất nữa của ngân hàng đối với các định chế tài chính phi ngân hàng là việc nhận tiền gửi của cá nhân và tổ chức.

Như vậy, dựa trên lược khảo lý thuyết trung gian tài chính cho thấy, các NHTM không có lợi thế đặc thù quá khác biệt so với các trung gian tài chính khác. Vận dụng lý thuyết này vào vấn đề hoạt động NHPTT, có thể thấy rằng các NHTM hoàn toàn có thể

cung cấp tất cả các dịch vụ tài chính như các trung gian tài chính khác. Thêm vào đó, vvới lợi thế khác biệt là việc nhận tiền gửi từ cả khách hàng cá nhân và tổ chức, các ngân hàng hoàn toàn có thể gia tăng hiệu quả hoạt động nếu cung ứng thêm được các dịch vụ tài chính đa dạng gắn liền với các tài khoản tiền gửi và các khoản vay hiện hữu của khách hàng.

2.3.2. Lý thuyết danh mục đầu tư hiện đại

Lý thuyết danh mục đầu tư hiện đại được người đoạt giải Nobel Harry M. Markowitz giới thiệu vào những năm 1950 đề nghị rằng các nhà tư có thể tối thiểu hóa rủi ro thị trường cho một mức tỷ suất sinh lợi kỳ vọng bằng việc xây dựng một danh mục đầu tư đã được đa dạng hóa. Lý thuyết danh mục đầu tư hiện đại nhấn mạnh tính đa dạng hóa của danh mục so với việc lựa chọn các chứng khoán riêng lẻ. Bởi vì nếu chỉ tập trung vào đầu tư trên một kênh nào đó, nhà đầu tư sẽ rơi vào tình trạng “bỏ hết trứng vào một rổ” hay “ được căn cả, ngã về không” khi thị trường phát triển không theo đúng hướng mà nhà đầu tư đã dự đoán. Với sự biến động thường xuyên, khó lường của thị trường tài chính cộng thêm các tác động bởi “hiệu ứng tâm lý đám đông” hay “tâm lý bầy đàn”, nhà đầu tư khó có thể tính toán chính xác hướng phát triển của thị trường.

Có thể thấy rằng, lý thuyết danh mục đầu tư hiện đại đã thiết lập khái niệm “đường biên hiệu quả”. Một danh mục hiệu quả là một danh mục mà với mức tỷ suất sinh lợi kỳ vọng cho sẵn thì có rủi ro là thấp nhất. Rủi ro cao hơn sẽ đi kèm với tỷ suất sinh lợi kỳ vọng cao hơn. Vì vậy, việc lựa chọn đầu tư theo danh mục là phương án tối ưu.

Ý tưởng tuyệt vời của Harry M. Markowitz đã được các nhà đầu tư cá nhân lẫn các tổ chức ứng dụng rộng rãi. Và các NHTM cũng không ngoại lệ. Vận dụng lý thuyết này vào vấn đề về hoạt động NHPTT cho thấy việc các NHTM phát triển ngày càng mạnh các hoạt động NHPTT chính là việc đa dạng hoá danh mục đầu tư của ngân hàng nhằm gia tăng lợi ích cũng như giảm thiểu rủi ro. Đa dạng hoá trong lĩnh vực ngân hàng đã thu hút sự chú ý của các học giả Rose (1989), Templeton (1992), Laeven & Levine (2007), Demsetz & Strahan (1997), Stiroh (2004b); Stiroh & Rumble (2006), Mercieca và cộng sự. (2007); Elsas và cộng sự. (2010); Berger và cộng sự. (2010); Lozano-Vivas & Pasiouras (2010).

Thực tiễn đã cho thấy, các NHTM ở các nước phát triển đã bắt đầu đẩy mạnh đa dạng danh mục đầu tư từ những năm 1980. Thay vì chỉ tập trung cho vai trò cầu nối giữa người thừa tiền và người thiếu tiền như truyền thống, các NHTM trên thế giới đã chuyển hướng phát triển ngày càng nhiều các dịch vụ tài chính ngân hàng để phục vụ cho mọi loại khách hàng từ cá nhân đến tổ chức. Thêm vào đó, với những cơ hội từ sự tiến bộ của khoa

học công nghệ, môi trường luật pháp thay đổi, nhu cầu ngày càng tăng của khách hàng và các bên liên quan (cổ đông, nhân viên, nhà đầu tư) cũng như áp lực cạnh tranh gay gắt hơn thì việc đa dạng hoá hoạt động kinh doanh kết hợp giữa hoạt động truyền thống với các hoạt động NHPTT hoàn toàn có thể là một lựa chọn có ý nghĩa đối với các ngân hàng.

Như vậy, qua lược khảo lý thuyết đa dạng hoá danh mục đầu tư đã chỉ ra rằng các NHTM cần phải mở rộng danh mục đầu tư của mình theo hướng vừa thực hiện các hoạt động ngân hàng truyền thống ( vốn là thế mạnh của ngân hàng) vừa thực hiện các hoạt động NHPTT giống như các đối thủ cạnh tranh thì mới có thể duy trì và tăng trưởng được lợi nhuận, hiệu quả của mình.

2.3.3. Lý thuyết lợi ích kinh tế nhờ quy mô (Economies of Scale)

Lý thuyết lợi ích kinh tế nhờ quy mô được phát triển bởi Panzar và Willig (1977), còn được gọi ngắn gọn là lợi ích kinh tế nhờ quy mô là lý thuyết kinh tế cung cấp thông tin liên quan đến những lợi ích mà doanh nghiệp nói chung hay ngân hàng nói riêng nhận được khi tiến hành mở rộng quy mô hoạt động. Điều này được giải thích như sau: khi tiến hành mở rộng quy mô hoạt động sẽ làm cho tổng chi phí gia tăng nhưng chi phí trên một đơn vị sản phẩm dịch vụ hay chi phí trên một một khách hàng giảm đi, thêm vào đó nếu các khoản chi phí cố định được khai thác và sử dụng tối đa kết hợp với việc vận hành hiệu quả bộ máy tổ chức sẽ góp phần làm nâng cao hiệu quả hoạt động và mang lại cho ngân hàng lợi nhuận cao hơn. Thêm vào đó, Panzar và Willig (1977) cũng cho rằng nếu hai hay nhiều lĩnh vực kinh doanh cùng chia sẻ một số nguồn lực dùng chung thì tổng chi phí sản xuất sẽ giảm xuống và từ đó làm cho hiệu quả tăng lên. Do đó, khi ngân hàng mở rộng quy mô theo hướng gia tăng các hoạt động NHPTT, là lĩnh vực có liên quan nên ngân hàng sẽ có thể sử dụng chung các nguồn lực như cơ sở vật chất, nhân lực, thông tin, công nghệ, kỹ năng quản lý, kiểm soát và phòng ngừa rủi ro..., nhờ đó giảm được chi phí. Mối liên quan chặt chẽ, có tính bổ trợ giữa các hoạt động ngân hàng truyền thống và phi truyền thống là không thể phủ nhận. Với lượng khách hàng có được từ việc huy động tiền gửi và cung cấp các khoản tín dụng, các ngân hàng có thể bán chéo, bán kèm các sản phẩm, dịch vụ tài chính có liên quan như thanh toán, bảo hiểm, đầu tư, tư vấn cũng như bất kỳ dịch vụ tài chính phái sinh nào mà khách hàng cần trong quá trình sử dụng các sản phẩm chính. Ngoài ra, thông qua việc nhận tiền gửi và cấp tín dụng cho nền kinh tế sẽ cung cấp cho ngân hàng những thông tin về xu hướng chuyển dịch, phát triển của thị trường, nền kinh tế từ đó ngân hàng có cơ sở đưa ra những quyết định đầu tư vững chắc hơn, mang lại nguồn thu nhập phi lãi.

Cùng với đó, khi ngân hàng cung cấp thêm được những dịch vụ tài chính để kết nối, phục vụ cho những người thừa tiền và thiếu tiền sẽ góp phần làm cho các hoạt động kinh doanh trong nền kinh tế được thuận lợi, nhanh chóng hơn, mang lại kết quả cao hơn. Và khi đó, sự phát triển của nền kinh tế lại càng mở ra nhiều cơ hội kinh doanh cho chính các ngân hàng, gia tăng hiệu quả của ngân hàng. Vì vậy, luận án này đã xây dựng mô hình nghiên cứu hoạt động NHPTT tác động đến hiệu quả ngân hàng với giả thuyết hoạt động NHPTT sẽ làm tăng hiệu quả ngân hàng.

2.4. Tác động của hoạt động NHPTT đến hiệu quả ngân hàng

2.4.1. Tác động tích cực

Hoạt động NHPTT đã có sự phát triển mạnh mẽ, mang lại nguồn thu nhập phi lãi đáng kể từ đầu những năm 1980 cho các hệ thống NHTM tại nhiều nước trên thế giới từ các nước phát triển như Mỹ, Anh, Đức, Thụy Sỹ, Úc, Phần Lan, Thụy Sỹ, Thụy Điển. Điển hình như, đến năm 2000, theo DeYoung & Rice (2004a) khoảng 45% thu nhập của một ngân hàng Mỹ tiêu biểu đến từ các hoạt động phi truyền thống; theo Stiroh (2004a) con số này đã tăng lên 50% hoặc hơn vào năm 2007, ngay trước cuộc khủng hoảng tài chính gần đây nhất. Ở Châu Âu cũng ghi nhận tỷ lệ thu nhập phi lãi đã có sự gia tăng đáng chú ý từ 32% năm 1995 lên 41% năm 1998 tính theo phần trăm tổng thu nhập hoạt động theo Smith và cộng sự. (2003) và tỷ lệ này đã tăng lên đến 46.6% ở các ngân hàng nhỏ vào năm 2003 theo Mercieca và cộng sự. (2007). Tỷ lệ này thấp hơn ở các nước Châu Á như Ấn Độ, khoảng 11% tính đến 2009 theo Pennathur và cộng sự. (2012) hay Trung Quốc, theo Li & Zhang (2013), tỷ trọng thu nhập phi lãi trung bình trong giai đoạn 2000–2008 cao hơn so với giai đoạn 1986–1999 (22,17% so với 18,9%), điều này cho thấy xu hướng ngày càng tăng của thu nhập phi lãi trong ngành ngân hàng Trung Quốc. Có thể thấy rằng, việc gia tăng tỷ lệ thu nhập phi lãi ở các quốc gia trên thế giới là những minh chứng rõ ràng nhất cho tác động tích cực của các hoạt động NHPTT đến hiệu quả của các NHTM. Điều này có thể được lý giải như sau:

Thứ nhất, sản phẩm ngân hàng là dịch vụ nên có tính vô hình, khác hẳn với tính hữu hình của hàng hoá. Vì vậy, sản phẩm ngân hàng rất dễ bị bắt chước hay nói cách khác, khách hàng khi nhìn vào sẽ khó có thể thấy được sự khác biệt giữa sản phẩm của ngân hàng này với sản phẩm của ngân hàng khác nếu không thực sự trải nghiệm, sử dụng. Tuy nhiên, các NHTM có thể nghiên cứu cho ra đời nhiều sản phẩm khác nhau làm phong phú thêm danh mục sản phẩm của mình để có thể tăng sức cạnh tranh và đồng thời đáp ứng đầy đủ

các nhu cầu về tài chính của khách hàng. Chẳng hạn với những sản phẩm truyền thống như sản phẩm tiền gửi, các ngân hàng có thể làm mới, tăng tính khác biệt về kỳ hạn, mệnh giá và chủng loại và vừa hoàn thiện các sản phẩm bằng cách cung cứng thêm những dịch vụ phi truyền thống gắn liền với sản phẩm chính để đáp ứng ngày càng cao nhu cầu đa dạng của nhiều đối tượng khách hàng, cụ thể như việc ứng dụng các công nghệ hiện đại vào các sản phẩm, tăng mức độ an toàn trong các giao dịch trực tuyến, đảm bảo tính bảo mật thông tin khách hàng, thuận tiện cho khách hàng khi đến giao dịch với ngân hàng sẽ làm họ quan tâm, khuyến khích khách hàng sử dụng toàn bộ các sản phẩm / dịch vụ ngân hàng thay vì chỉ một số ít, từ đó cũng giúp xây dựng lòng trung thành bằng cách tạo ra các mối quan hệ khách hàng sâu sắc hơn và đầy đủ hơn, theo Zineldin (1996). Đồng thời, các dịch vụ cung cấp thêm cũng mang lại những khoản thu nhập phi lãi, cải thiện nguồn thu, gia tăng hiệu quả cho ngân hàng. Vì vậy mở rộng danh mục sản phẩm theo hướng khác biệt hoá những sản phẩm truyền thống kết hợp với gia tăng các sản phẩm phi truyền thống có thể coi là cuộc chạy đua không có đích cuối cùng để cải thiện hiệu quả cũng như sức cạnh tranh các NHTM hiện nay.

Thứ hai, khi các ngân hàng mở rộng sang các hoạt động NHPTT, họ không chỉ giữ chân được những khách hàng hiện hữu mà còn thu hút thêm được những khách hàng mới. Nhất là trong thời đại công nghệ 4.0 như hiện nay. Những tiến bộ về thông tin, truyền thông (Internet), điện thoại thông minh và công nghệ Kết nối vạn vật (IoT) đã mang lại những điều kiện thuận lợi cho việc phát triển các dịch vụ ngân hàng phi truyền thống cùng với việc cải thiện chất lượng các dịch vụ ngân hàng truyền thống. Khách hàng ngày nay có thể tiết kiệm được rất nhiều thời gian, công sức mà vẫn có thể giao dịch thuận lợi với ngân hàng nhờ công nghệ (front-office) nên họ sẵn sàng trả thêm phí cho sự thuận lợi đó. Về phía ngân hàng, việc ứng dụng những tiến bộ khoa học công nghệ mới vào hoạt động nội bộ (back- office) điển hình như trí tuệ nhân tạo (rô bot tư vấn, hộp thư liên lạc – chatbox) hay các thiết bị hiện đại xử lý được các giao dịch ngân hàng mọi lúc, mọi nơi giúp các ngân hàng tiết kiệm được chi phí nhân lực mà vẫn đảm bảo khả năng đáp ứng kịp thời, nhanh chóng các nhu cầu của khách hàng. Berger (2003) những cải tiến trong công nghệ áp dụng trong ngân hàng - “back-office”, cũng như lợi ích của người tiêu dùng từ những công nghệ áp dụng cho khách hàng trong giao dịch - “front-office” đã giúp năng suất tổng thể tăng đáng kể nhờ chất lượng được cải thiện và sự đa dạng của các dịch vụ ngân hàng.

Thứ ba, việc phát triển các hoạt động NHPTT còn giúp nâng cao vị thế cạnh tranh