đối tác, thị trường chính của Việt Nam cũng có những ảnh hưởng không nhỏ đến hiệu quả hoạt động của các NHTM.

Môi trường pháp lý cũng là một yếu tố bên ngoài có ảnh hưởng đáng kể đến hiệu quả NHTM. Theo (Lozano-Vivas & Pasiouras, 2010), bên cạnh các điều kiện kinh tế vĩ mô, mức độ tập trung, hoạt động trong lĩnh vực ngân hàng và mức độ phát triển chung của đất nước thì các điều kiện pháp lý là yếu tố ảnh hưởng tích cực đến hiệu quả chi phí và lợi nhuận của các ngân hàng. Môi trường pháp lý bao gồm tính đồng bộ và đầy đủ của hệ thống luật, các văn bản dưới luật, việc chấp hành luật và trình độ dân trí. Nếu hệ thống luật pháp được xây dựng không phù hợp với yêu cầu phát triển của nền kinh tế thì sẽ là một rào cản lớn cho quá trình phát triển kinh tế. Khác với các nước có nền kinh tế thị trường phát triển, họ có một hệ thống luật khá đầy đủ và được sửa đổi và bổ sung nhiều lần trong quá trình phát triển của mình thì ở Việt Nam do mới chuyển đổi nền kinh tế từ cơ chế kế hoạch hóa sang vận hành theo nền kinh tế thị trường hơn 30 năm, do đó hệ thống luật còn thiếu và chưa đầy đủ và đây cũng thực sự là một trở ngại đối với hoạt động của các NHTM.

Các yếu tố khách quan phổ biến được sử dụng phổ biến trong các nghiên cứu trước bao gồm: Điều kiện kinh tế (GDP, GDP bình quân đầu người, tốc độ tăng trưởng GDP, thu nhập bình quân đầu người, lạm phát) và vốn hóa thị trường chứng khoán theo Fries & Taci (2005), Ataullah & Le (2006), Kasman & Yildirim (2006), Sufian (2009), Hermes & Nhung (2010), Pasiouras và cộng sự. (2009a), Delis & Tsionas (2009), Chiu & Chen (2009), Lozano-Vivas & Pasiouras (2010), Vu & Nahm (2013a).

2.1.4.2. Các yếu tố chủ quan

Nhóm yếu tố chủ quan được bàn đến chính là các nhân tố bên trong, nội bộ của chính các NHTM như các yếu tố về năng lực tài chính, khả năng quản trị điều hành, ứng dụng tiến bộ công nghệ, trình độ và chất lượng của nguồn nhân lực.

Năng lực tài chính của một NHTM thường được biểu hiện trước hết là qua khả năng mở rộng nguồn vốn chủ sở hữu, vì vốn chủ sở hữu thể hiện sức mạnh tài chính của một ngân hàng. Tiềm lực về vốn chủ sở hữu ảnh hưởng tới quy mô kinh doanh của ngân hàng như: khả năng huy động và cho vay vốn, khả năng đầu tư tài chính và trình độ trang bị công nghệ. Do đó, theo Lozano-Vivas & Pasiouras (2010), mức độ vốn hoá của các ngân hàng có tác động tích cực đến hiệu quả lợi nhuận. Thứ hai, khả năng sinh lời cũng là một yếu tố phản ánh về năng lực tài chính của một ngân hàng vì nó thể hiện tính hiệu quả của một đồng vốn kinh doanh. Casu & Molyneux (2003), Pasiouras (2008) và Isik & Hassan (2002) đều

đã chỉ ra tác động tích cực của ROA và ROE đến hiệu quả ngân hàng. Thứ ba là khả năng phòng ngừa và chống đỡ rủi ro của một ngân hàng cũng là yếu tố phản ánh năng lực tài chính. Nếu nợ xấu tăng thì dự phòng rủi ro cũng phải tăng để bù đắp rủi ro và điều này sẽ khiến cho hiệu quả của ngân hàng giảm đi mặc dù khi rủi ro xảy ra thì với nguồn dự phòng cao, ngân hàng có thể bù đắp được rủi ro. Mối quan hệ nghịch biến giữa dự phòng rủi ro tín dụng với hiệu quả ngân hàng đã được chỉ ra bởi Ariff & Can (2008), Pasiouras và cộng sự. (2009a). Thêm vào đó, các hoạt động NHPTT cũng đã được chứng minh là có ảnh hưởng tích cực đến hiệu quả ngân hàng như trong các nghiên cứu của Rogers (1998), Clark & Siems (2002), Isik & Hassan (2002), Tortosa-Ausina (2003), Lieu và cộng sự. (2005), Huang và cộng sự. (2006), Budd (2009), Sufian & Habibullah (2009), Lozano-Vivas & Pasiouras (2010) và Gulati & Kumar (2011), Pasiouras (2008), Akhigbe & Stevenson (2010) và Bian và cộng sự. (2015). Tuy nhiên, cũng có các nghiên cứu của Pasiouras (2008), Akhigbe & Stevenson (2010) và Bian và cộng sự. (2015) lại chỉ ra kết quả ngược lại, hoạt động NHPTT không có hoặc có tác động tiêu cực đến hiệu quả ngân hàng.

Năng lực quản trị, điều hành là yếu tố tiếp theo ảnh hưởng đến hiệu quả hoạt động của các ngân hàng. Isik & Hassan (2002) đã chỉ ra rằng những ngân hàng Thổ Nhĩ Kỳ tuy nhỏ về quy mô nhưng sử dụng đội ngũ quản lý chuyên nghiệp và sắc sảo hơn có hiệu quả quy mô hơn đáng kể so với cả ngân hàng vừa (khoảng 2%) và ngân hàng lớn (khoảng 12%). Năng lực quản trị điều hành trước hết là phụ thuộc vào cơ cấu tổ chức bộ máy quản lý, trình độ lao động và tính hữu hiệu của cơ chế điều hành để có thể ứng phó tốt trước những diễn biến của thị trường. Chẳng hạn như vấn đề về cơ cấu quản lý, theo Isik & Hassan (2002) những ngân hàng mà hội đồng quản trị độc lập với ban điều hành thì hiệu quả hơn đáng kể so với những ngân hàng có cùng ban quản trị.

Khả năng ứng dụng tiến bộ công nghệ: chính là phản ánh năng lực công nghệ thông tin của một ngân hàng. Trước sự phát triển mạnh mẽ của khoa học công nghệ và ứng dụng sâu rộng của nó vào cuộc sống xã hội như ngày nay, thì ngành ngân hàng khó có thể duy trì khả năng cạnh tranh của mình nếu vẫn cung ứng các dịch vụ truyền thống. Casu & Molyneux (2003) nhận thấy rằng hầu hết sự khác biệt về hiệu quả được tìm thấy giữa các ngân hàng châu Âu dường như là do các khía cạnh cụ thể của từng quốc gia về công nghệ ngân hàng, các quy định ngân hàng khác nhau và các chiến lược quản lý được thực hiện để đối mặt với những thách thức lớn hơn mang lại cạnh tranh trong thị trường ngân hàng châu Âu. Năng lực công nghệ của ngân hàng thể hiện khả năng trang bị công nghệ mới gồm thiết

bị và con người, tính liên kết công nghệ giữa các ngân hàng và tích độc đáo về công nghệ của mỗi ngân hàng.

Các yếu tố chủ quan được sử dụng nhiều trong các nghiên cứu trước có thể kể đến là: Quy mô, khả năng sinh lời, loại hình sở hữu, mức độ vốn hoá (rủi ro vốn), rủi ro tín dụng, nợ xấu, chất lượng tài sản như trong các nghiên cứu của Hao và cộng sự. (2001), Clark & Siems (2002), Isik & Hassan (2002), Lieu và cộng sự. (2005), Kwan (2006), Ariff & Can (2008), Drake và cộng sự. (2006), Staub và cộng sự. (2010), Girardone và cộng sự. (2004), Ataullah & Le (2006), Akhigbe & Stevenson (2010), Bian và cộng sự. (2015), Chiu & Chen (2009), Sufian (2009), Hermes & Nhung (2010), Pasiouras (2008), Sufian (2009), Delis & Papanikolaou (2009), Lozano-Vivas & Pasiouras (2010), Bian và cộng sự. (2015).

Bảng 2.1. Các yếu tố chủ quan và khách quan tác động đến hiệu quả ngân hàng

Yếu tố chủ quan | Các nghiên cứu trước | STT | Yếu tố khách quan | Các nghiên cứu trước | |

1 | Quy mô (Bank size - equity) | Clark & Siems (2002), Isik & Hassan (2002), Lieu và cộng sự. (2005), Ariff & Can (2008), Staub và cộng sự. (2010), Girardone và cộng sự. (2004), Ataullah & Le (2006), Akhigbe & Stevenson (2010), Bian và cộng sự. (2015), Sufian (2009) | 1 | Lạm phát – INF | Hermes & Nhung (2010), Pasiouras và cộng sự. (2009a), Lozano-Vivas & Pasiouras (2010) |

2 | Cấu trúc, loại sở hữu (Ownership - structures, types) | Ariff & Can (2008), Staub và cộng sự. (2010), Pasiouras và cộng sự. (2009a) | 2 | Tăng trưởng kinh tế - GDP | Hermes & Nhung (2010), Pasiouras và cộng sự. (2009a),Lozano- Vivas & Pasiouras (2010) |

3 | Khả năng sinh lời của ngân hàng (ROA, ROE) | Hermes & Nhung (2010), Ariff & Can (2008), Ataullah & Le (2006), Pasiouras (2008), Sufian (2009) | 3 | Financial policies (banking reforms), | Baer & Nazmi (2000), Beck và cộng sự. (2005), Fries & Taci (2005), Iannotta và cộng sự. (2007), Bonin và cộng sự. (2005), Williams & Nguyen (2005), Pasiouras và cộng sự. (2009a) |

4 | Vốn hoá, rủi ro vốn – ETA | Ariff & Can (2008), Girardone và cộng sự. (2004), Drake và cộng | 4 | Tập trung thị trường | Pasiouras và cộng sự. (2009a), Hạnh và cộng sự. (2016) |

Có thể bạn quan tâm!

-

Hoạt động ngân hàng phi truyền thống và hiệu quả ngân hàng - Trường hợp các ngân hàng thương mại niêm yết Việt Nam giai đoạn 2011 - 2019 - 2

Hoạt động ngân hàng phi truyền thống và hiệu quả ngân hàng - Trường hợp các ngân hàng thương mại niêm yết Việt Nam giai đoạn 2011 - 2019 - 2 -

Lý Thuyết Và Các Nghiên Cứu Thực Nghiệm Có Liên Quan

Lý Thuyết Và Các Nghiên Cứu Thực Nghiệm Có Liên Quan -

Các Yếu Tố Ảnh Hưởng Đến Hiệu Quả Ngân Hàng Thương Mại

Các Yếu Tố Ảnh Hưởng Đến Hiệu Quả Ngân Hàng Thương Mại -

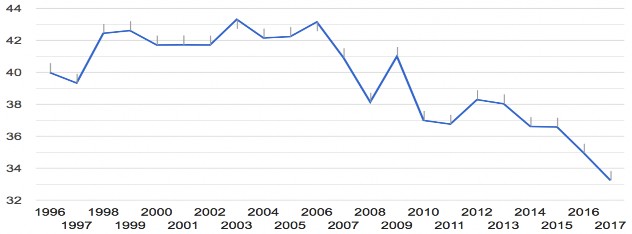

Tỷ Lệ Thu Nhập Phi Lãi Trên Tổng Thu Nhập Của Các Nhtm Canada Giai Đoạn 1996 – 2017

Tỷ Lệ Thu Nhập Phi Lãi Trên Tổng Thu Nhập Của Các Nhtm Canada Giai Đoạn 1996 – 2017 -

Thị Phần Tài Sản Của Các Định Chế Tài Chính Ở Mỹ Từ 1890 – 1993

Thị Phần Tài Sản Của Các Định Chế Tài Chính Ở Mỹ Từ 1890 – 1993 -

Lược Khảo Các Công Trình Nghiên Cứu Có Liên Quan

Lược Khảo Các Công Trình Nghiên Cứu Có Liên Quan

Xem toàn bộ 199 trang tài liệu này.

sự. (2006), Pasiouras (2008), Sufian (2009), Lozano-Vivas & Pasiouras (2010), Bian và cộng sự. (2015) | |||||||

5 | Cho vay/tổng tài sản (rủi ro tín dụng) | Isik & Hassan (2002), Ariff & Can (2008), Pasiouras (2008) Pasiouras và cộng sự. (2009a), Sufian (2009) | Các yếu tố kinh tế vĩ mô cơ bản | Drake và (2006) | cộng sự. | ||

6 | Hoạt động NHPTT | Rogers (1998), Clark & Siems (2002), Isik & Hassan (2002), Tortosa- Ausina (2003), Lieu và cộng sự. (2005), Huang và cộng sự. (2006), Budd (2009), Sufian & Habibullah (2009), Lozano-Vivas & Pasiouras (2010) và Gulati & Kumar (2011), Pasiouras (2008), Akhigbe & Stevenson (2010) và Bian và cộng sự. (2015) | |||||

7 | Rủi ro chất lượng nợ (Loan quality risk) NPLs | Girardone và cộng sự. (2004), Bian và cộng sự. (2015) | Đặc điểm của ngành ngân hàng | Pasiouras sự. (2009a) | và | cộng | |

8 | Rủi ro thanh khoản – LTD cho vay/tiền gửi | Ariff & Can (2008) | 3 | Mức độ cạnh tranh | Barth và cộng sự. (2013), Casu & Girardone (2006) | ||

9 | Chất lượng tài sản (Asset quality) PTL (dự phòng/tổng cho vay) | Ariff & Can (2008), Pasiouras và cộng sự. (2009a), Sufian (2009) | |||||

10 | Thị phần (market share) | Lieu và cộng sự. (2005), Sufian (2009) | |||||

11 | Tiền gửi không kỳ hạn/tiền gửi | Hao và cộng sự. (2001), Akhigbe & Stevenson (2010) | |||||

12 | Cho | Hermes & Nhung (2010) | |||||

vay/tổng tiền gửi | |||||

13 | NIM | Girardone và cộng sự. (2004) | |||

14 | Uy tín của ngân hàng (hệ số CAR) | Hermes & Nhung (2010) | |||

15 | Operating cost – cost to income | Ariff & Can (2008) | 4 | ||

16 | Số lượng chi nhánh | Girardone và cộng sự. (2004), Pasiouras (2008) | 5 |

Nguồn: Tổng hợp của tác giả

2.2. Hoạt động ngân hàng phi truyền thống

2.2.1. Khái niệm hoạt động ngân hàng phi truyền thống

Hoạt động NHPTT có thể được tiếp cận dưới 3 góc độ: thời gian, thu nhập và cách thức thực hiện.

Xét theo tiêu chí thời gian

Từ “truyền thống”, theo từ điển tiếng việt của Viện ngôn ngữ học Việt Nam (ấn bản 2018), nếu là danh từ có nghĩa là thói quen hình thành đã lâu đời trong lối sống và nếp nghĩ, được truyền lại từ thế hệ này sang thế hệ khác, nếu là tính từ thì có tính chất truyền thống nghĩa là được truyền lại từ thế hệ này sang thế hệ khác. Trong tiếng Anh, danh từ “tradition” có nguồn gốc từ tiếng Latinh “traditio”, là danh từ của động từ “tradere”(có nghĩa là truyền, trao, cho để giữ an toàn) nên từ điển Cambridge của đại học Cambridge, ấn bản 2020 nêu định nghĩa của từ “tradition”: “ a belief, principle, or way of acting that people in a particular society or group have continued to follow for a long time, or all of these beliefs, etc. in a particular society or group” – tạm dịch là một niềm tin, nguyên tắc hoặc cách hành động mà mọi người trong một xã hội hoặc nhóm cụ thể đã tiếp tục tuân theo trong một thời gian dài, hoặc tất cả những niềm tin này, v.v. trong một xã hội hoặc nhóm cụ thể”. Với những định nghĩa đó, truyền thống được hiểu là có từ lâu đời, được truyền qua nhiều thế hệ. Vì vậy, có thể hiểu hoạt động ngân hàng truyền thống là những hoạt động ngân hàng có từ thời xa xưa (khi ngân hàng mới được thành lập).

Theo Luhmann (2005), ngân hàng như một hoạt động cổ xưa được cho là đã bắt đầu vào nhiều thời điểm khác nhau, trong khoảng thời gian sớm nhất là phần sau của thiên niên kỷ thứ 4 trước Công nguyên, đến trong khoảng thời gian từ 4 đến 3 thiên niên kỷ trước Công nguyên Davies (1996). Cụ thể, ở Babylonia năm 2000 trước Công nguyên, những

người gửi vàng được yêu cầu trả số tiền bằng một phần sáu mươi trong tổng số tiền gửi theo Orsinger (1967). Cả cung điện và đền thờ đều được biết là đã cho vay và phát hành từ của cải mà họ nắm giữ, các cung điện ở mức độ thấp hơn. Các khoản vay như vậy thường liên quan đến việc phát hành hạt giống, với khoản thanh toán lại từ vụ thu hoạch. Các thỏa thuận xã hội cơ bản này đã được ghi lại trong các viên đất sét, với một thỏa thuận về tích lũy lãi suất. Thói quen gửi và cất giữ của cải trong các đền thờ tiếp tục ít nhất cho đến năm 209 trước Công nguyên theo Aperghis (2004).

Theo Gomez (2008), ở Ấn Độ cổ đại, có bằng chứng về các khoản cho vay từ thời Vệ Đà (Verdic, đầu năm 1750 trước Công nguyên). Ở Hy Lạp, vào thế kỷ thứ tư trước công nguyên, đã xuất hiện những trapeza – bàn đổi tiền được đặt ở những vị trí nổi bật ở những khu chợ, theo Stroud (1974). Bên cạnh việc đổi tiền, những tratrezitai - người đổi tiền – còn cung cấp các khoản vay, nhận tiền gửi, theo Bogaert (1968).

Như vậy, có thể thấy, chức năng truyền thống của ngân hàng chính là nhận tiền gửi và cho vay, những hoạt động được thực hiện từ thuở sơ khai của ngành ngân hàng ở nhiều nước, khu vực trên thế giới. Điều này được nhiều nhà nghiên cứu trong lĩnh vực ngân hàng khẳng định lại như sau:

Gorton & Rosen (1995) mô tả các hoạt động truyền thống của một ngân hàng là tài trợ cho các khoản vay bằng tiền gửi. Các ngân hàng đóng vai trò trung gian, chuyển tiền từ người tiết kiệm (người gửi tiền) cho người vay.

Edwards and Mishkin (1995) cho rằng các doanh nghiệp ngân hàng truyền thống đã thực hiện các khoản vay và tài trợ dài hạn bằng cách phát hành tiền gửi ngắn hạn, một quá trình thường được gọi là " mượn ngắn và cho vay dài” .

Gần đây nhất, Chiorazzo và cộng sự. (2018) đã cung cấp một định nghĩa về hoạt động ngân hàng truyền thống với 4 đặc điểm: Cho vay cho các cá nhân hoặc doanh nghiệp được tổ chức trong danh mục đầu tư thay vì chứng khoán hóa (cho vay quan hệ); tài trợ dựa trên các khoản tiền gửi giao dịch, tiết kiệm và có kỳ hạn nhỏ thay vì những khoản quỹ đi mua (các khoản tiền gửi cốt lõi); doanh thu được tạo ra từ tỷ suất lợi nhuận ròng, phí giao dịch tiền gửi và phí dịch vụ ủy thác thay vì thu nhập ngoài lãi đến từ kinh doanh, môi giới, ngân hàng đầu tư, bảo hiểm, dịch vụ tài chính hoặc các dịch vụ tài chính ít truyền thống khác (tổng thu nhập truyền thống); và liên hệ trực tiếp với khách hàng thay vì điện thoại, thư hoặc tương tác trực tuyến (cường độ chi nhánh).

Tóm lại, nếu xét theo khía cạnh thời gian, hoạt động ngân hàng truyền thống là những hoạt động mà ngân hàng được phép thực hiện từ khi ra đời đến nay, chủ yếu là cho vay bằng nguồn nhận tiền gửi. Đây cũng chính là những hoạt động chủ chốt để phân biệt ngân hàng với bất kỳ một tổ chức tài chính nào khác. Bên cạnh đó, các ngân hàng còn thực hiện các hoạt động NHPTT, thực chất là những hoạt động của các định chế tài chính phi ngân hàng như ngân hàng đầu tư, môi giới chứng khoán, bảo hiểm, ngân hàng bán buôn và tất cả các dịch vụ tài chính khác mà luật pháp cho phép để có thể duy trì lợi nhuận và tăng khả năng cạnh tranh cho mình.

Xét theo thu nhập từ hoạt động ngân hàng

Nhìn vào các hoạt động ngân hàng truyền thống và phi truyền thống đã trình bày ở phần 2.2.1. có thể thấy các hoạt động ngân hàng truyền thống mang về nguồn thu nhập từ lãi là chủ yếu trong khi các hoạt động NHPTT lại mang đến nguồn thu nhập phi lãi cho các ngân hàng. Quan điểm này cũng được các khẳng định trong các nghiên cứu trước như:

Rogers (1998) cho rằng các hoạt động NHPTT bao gồm tất cả các hoạt động tạo phí khác của các ngân hàng, từ hoạt động bảo lãnh phát hành đến quản lý tiền mặt và dịch vụ lưu ký chẳng hạn như: quản lý tài sản, thu đổi ngoại tệ, các dịch vụ liên quan đến tài khoản thương mại.

DeYoung & Rice (2004a) cho rằng nguồn gốc của thu nhập trong ngành ngân hàng đến từ việc các ngân hàng đã tận dụng lợi thế của việc nới lỏng luật pháp để tạo ra một lượng thu nhập đáng kể từ các hoạt động phi truyền thống như ngân hàng đầu tư, môi giới chứng khoán, đại lý bảo hiểm và bảo lãnh và bán quỹ tương hỗ.

Pozsar và cộng sự. (2010) chỉ ra rằng các hoạt động NHPTT, chẳng hạn như các hoạt động liên quan đến chứng khoán hóa, ngân hàng đầu tư, phí tư vấn, đầu tư mạo hiểm và các công cụ phái sinh không phòng ngừa rủi ro, hoàn toàn khác biệt với hoạt động ngân hàng truyền thống, tức là hoạt động nhận và cho vay tiền gửi.

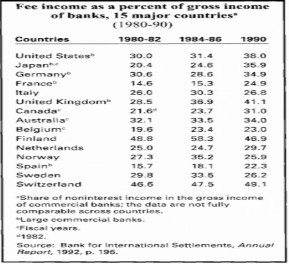

Bảng 2.2. Tỉ lệ thu nhập từ phí trên tổng thu nhập của 15 nước trên thế từ 1980 – 1990

.

Nguồn: Kaufman & Mote (1994)

Nhìn vào bảng 2.2 có thể thấy tỷ lệ thu nhập từ phí của ngành ngân hàng ở 15 nước phát triển nhìn chung có xu hướng tăng theo thời gian, bắt đầu từ những năm 1980 và có thể chia thành 3 nhóm theo mức độ. Nhóm 1 có tỷ lệ thu nhập từ phí nằm trong khoảng 10-25% gồm Pháp, Bỉ và Tây Ban Nha, nhóm 2 có tỷ lệ này nằm trong khoảng 25 – 40% gồm Mỹ, Nhật, Đức, Ý, Canada, Úc, Hà Lan, Na Uy và Thuỵ Điển và nhóm thứ 3 có tỷ lệ thu nhập từ phí cao nhất, trên 40% gồm Anh, Phần Lan và Thuỵ Sỹ.

Xu hướng tăng trưởng các hoạt động NHPTT thể hiện qua sự tăng trưởng của nguồn thu nhập phi lãi vẫn được duy trì ở nhóm các nước phát triển, mặc dù có sụt giảm vào giai đoạn khủng hoảng tài chính cuối 2007 – đầu 2008 nhưng sau đó đều đã phục hồi. Cụ thể như sau:

Hình 2.1. Tỷ lệ thu nhập phi lãi trên tổng thu nhập của các NHTM Mỹ giai đoạn 2000 – 2018