Đặng Anh Vinh (2015), “Hoàn thiện công tác thẩm định tài chính đối với các dự án đầu tư dài hạn của Tổng công ty Sông Đà”, Luận án tiến sỹ kinh tế, Học viện Tài chính. | |

59. | Nguyễn Thị Bích Vượng (2015), “Chất lượng thẩm định tài chính dự án đầu tư trong hoạt động cho vay tại các Ngân hàng thương mại Việt Nam (Lấy thực tế từ Ngân hàng TMCP Công thương Việt Nam)”, luận án tiến sỹ kinh tế, Đại học Kinh tế Quốc dân. Tài liệu nước ngoài |

60. | Afande, F.O, (2014), “Credit Risk Management Practices of Commercial Banks in Kenya”, European Journal of Business and Management, Tập 6, Số.34, tr 35-42. |

61. | Altman, E. and, Saunders, A., (1998), “Credit Risk Measurement: Developments over the Last 20 Years”, Journal of Banking & Finance, Số. 21, tập.11-12, tr. 1721-1742. |

62. | Altman, E. I. (1968), “Financial rations, discriminant analysis and the prediction of corporate bankruptcy”, Journal of Finance, Tập 23, Số 4, tr. 589-609 |

63. 64. | Altman, E. I., Haldeman, R. G. and Narayanan, P. (1977), “ZETA analysis: a new model to identify bankruptcy risk of corporations”, Journal of Banking and Finance, Tập 1, Số 1, tr. 29-54. "Defining corporate finance in the UK", Corporate Finance Faculty, ICAEW, April 2005 (revised January 2011). |

65. | Charles J.Corrado & Bradford D. Jordan (2000), Fundementals of Investment – Valuation and Management, Mc Graw Hill London. |

66. | Curry Steve & John Weiss (2000), Project Analysis in Developing Countries, Secondedition, London & Newyork : St Martin’s Press. |

67. 68. | Don Dayananda, Richard Irons, Steve Harrision, John Herbohn, Patrick Rowland. (2002), Financial Appraisal of Investment Project, Cambridge University. |

Có thể bạn quan tâm!

-

Tổ Chức Bộ Phận Xử Lý Thông Tin Và Phân Tích Chuyên Trách Kết Hợp Với Ứng Dụng Công Nghệ Thông Tin Vào Hoạt Động Thẩm Định

Tổ Chức Bộ Phận Xử Lý Thông Tin Và Phân Tích Chuyên Trách Kết Hợp Với Ứng Dụng Công Nghệ Thông Tin Vào Hoạt Động Thẩm Định -

Kiến Nghị Đối Với Hiệp Hội Doanh Nghiệp Nhỏ Và Vừa Việt Nam

Kiến Nghị Đối Với Hiệp Hội Doanh Nghiệp Nhỏ Và Vừa Việt Nam -

Hoàn thiện thẩm định năng lực tài chính doanh nghiệp nhỏ và vừa trong hoạt động cho vay của ngân hàng thương mại cổ phần Quân đội 1684137068 - 27

Hoàn thiện thẩm định năng lực tài chính doanh nghiệp nhỏ và vừa trong hoạt động cho vay của ngân hàng thương mại cổ phần Quân đội 1684137068 - 27 -

Hoàn thiện thẩm định năng lực tài chính doanh nghiệp nhỏ và vừa trong hoạt động cho vay của ngân hàng thương mại cổ phần Quân đội 1684137068 - 29

Hoàn thiện thẩm định năng lực tài chính doanh nghiệp nhỏ và vừa trong hoạt động cho vay của ngân hàng thương mại cổ phần Quân đội 1684137068 - 29 -

Hoàn thiện thẩm định năng lực tài chính doanh nghiệp nhỏ và vừa trong hoạt động cho vay của ngân hàng thương mại cổ phần Quân đội 1684137068 - 30

Hoàn thiện thẩm định năng lực tài chính doanh nghiệp nhỏ và vừa trong hoạt động cho vay của ngân hàng thương mại cổ phần Quân đội 1684137068 - 30

Xem toàn bộ 245 trang tài liệu này.

Gabriel Jimenez & Jesus Saurina 2006, “Credit cycles, credit risk and prudential regulation”, International Journal of Central Banking, tập 2, số2, tr.65-98. Getter and Shorter (2012), U.S. Implementation of Basel II.5, Basel III, and Harmonization with the Dodd-Frank Act, Congressional Research Service, 7-5700. Giesecke, K. and Kim, B. (2011), “Systemic risk: What defaults are telling us”, Management Science, Tập 57, Số 8, tr. 1387-1405. Gizaw và cộng sự (2015), “The impact of Credit Risk on Profitability performance of Commercial Banks in Ethiopia”, African journal of Buisiness Management, Tập 9 (2), tr.56-66 | |

72. | Godlewski C., (2004), Capital regulation and credit risk taking: Empirical evidence from banks in emerging market economics, Economics working paper archive, No.0409030 |

73. 74. | Greuning, H., and Bratanovic, S. B. (2003), Analyzing banking risk: A framework for assessing corporate governance and risk management (2nd ed.). Washington, DC: The World Bank. Hassan Hakimian & Erhun Kula. (1996), Invesment and Project Appraisal, London |

75. | Hess, K., Grimes, A., and Holmes, M (2009), “Credit Losses in Australasian Banking’, Economic Record, tập 85 số 270, tr.331-343 |

76. | OECD (2017), Financing SMEs and Entrepreneurs 2017, an OECD Scoreboard. |

77. | Jimenez, G. và Saurina, J. (2005), Credit cycles, credit risk, and prudential regulation, Banco de Espana, Spain |

78. | Jin-Li Hu, Yang Li, Yung-Ho Chiu 2004, “Ownership and Nonperforming Loans: Evidence from Taiwan’s Banks”, The Developing Economies, tập 42 số 3, tr.405–420. |

79. | Jonathan, P. (2012), Credit risk management in banking industry: case study |

Atwiman kwanwoma rural bank, Thesis Submitted to the Department of Mathematics, Kwame Nkrumah University of Science and Technology. | |

80. | Kealhofer, S., (2003), “Quantifying Credit Risk I: Default Prediction” Financial Analysts Journal, Tập 59, Số 1, tr. 30-44. |

81. 82. | Laeven, L. and Giovanni, M. 2002, “Loan Loss Provisioning and Economic Slowdowns: Too Much, Too Late?”, Journal of financial intermediation, Tập 12, tr. 178-197. Lumby Stephen.(2003), Investment Appraisal and Financial decisions, Chapman Hall, London & Newyork |

83. | Holland, J.et al, 2007, The role of the state in property valuation, Journal of Financial Management USA. |

84. | William Lasher (2010), Practical Financial Management, South-Western College Pub; 6 ed. |

85. 86. | Robert Schmidt, “The Commercial Credit Approval Process Explained”, propertymetrics.com R.Ganesh, Sr.Faculty, Hyd (2011), Financial Appraisal Techniques. |

87. | Pascal Quiry; Yann Le Fur; Antonio Salvi; Maurizio Dallochio; Pierre Vernimmen (2011). Corporate Finance: Theory and Practice (3rd Edition). Wiley. |

88. | Stephen Ross, Randolph Westerfield, Jeffrey Jaffe (2012). Corporate Finance (10th Edition). Mcgraw-Hill. |

89. | Jonathan Berk; Peter DeMarzo (2013). Corporate Finance (3rd Edition). |

90. | Ivo Welch (2014). Corporate Finance (3rd Edition). |

91. | Jonathan Berk; Peter DeMarzo (2013). Corporate Finance (3rd Edition). |

92. | Poulsen, Annette (2008). "Corporate Financial Structure". In David R. Henderson (ed.). Concise Encyclopedia of Economics (2nd ed.). Indianapolis: Library of Economics and Liberty |

PHỤ LỤC

Phụ lục 01 – Các chỉ tiêu tài chính trung bình các DNNVV vay vốn tại MB

1. Tỷ suất lợi nhuận trên tổng tài sản

2012 | 2013 | 2014 | 2015 | 2016 | |

Nông lâm nghiệp, thủy hải sản | 11.00% | 8.25% | 7.25% | 6.82% | 5.75% |

Thương mại và dịch vụ | 5.56% | 6.72% | 6.52% | 9.09% | 8.69% |

Công nghiệp | 6.66% | 6.66% | 7.49% | 6.98% | 7.32% |

Xây dựng | 1.70% | 2.68% | 3.70% | 4.14% | 4.14% |

Công thức tính: ROA = x 100% Kết quả tính:

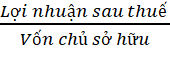

2. Tỷ suất lợi nhuận trên vốn chủ sở hữu

2012 | 2013 | 2014 | 2015 | 2016 | |

Nông lâm nghiệp, thủy hải sản | 25.4% | 20.1% | 17.3% | 17.9% | 13.2% |

Thương mại và dịch vụ | 10.3% | 13.6% | 13.3% | 16.8% | 17.6% |

Công nghiệp | 12.0% | 11.8% | 13.2% | 11.8% | 12.5% |

Xây dựng | 5.8% | 6.7% | 11.0% | 11.5% | 11.7% |

Công thức tính: ROE = x 100% Kết quả tính:

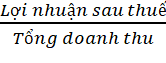

3. Tỷ suất lợi nhuận trên doanh thu

2012 | 2013 | 2014 | 2015 | 2016 | |

Nông lâm nghiệp, thủy hải sản | 3.87% | 3.87% | 3.41% | 3.23% | 2.12% |

Thương mại và dịch vụ | 3.30% | 4.92% | 4.38% | 5.14% | 4.54% |

Công nghiệp | 4.04% | 4.63% | 4.99% | 4.51% | 4.99% |

Xây dựng | 1.46% | 1.76% | 2.27% | 2.93% | 2.64% |

Công thức tính: ROS = x 100% Kết quả tính:

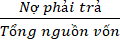

4. Hệ số nợ

Công thức tính: Hệ số nợ = 100%

Kết quả tính:

2012 | 2013 | 2014 | 2015 | 2016 | |

Nông lâm nghiệp, thủy hải sản | 53.9% | 54.7% | 56.4% | 58.3% | 59.7% |

Thương mại và dịch vụ | 49.9% | 51.4% | 50.6% | 49.5% | 49.5% |

Công nghiệp | 58.8% | 57.7% | 59.2% | 57.7% | 58.6% |

Xây dựng | 64.4% | 61.5% | 59.1% | 54.9% | 53.5% |

5. Hệ số khả năng thanh toán hiện thời

Công thức tính: Hệ số khả năng thanh toán hiện thời =

Kết quả tính:

2012 | 2013 | 2014 | 2015 | 2016 | |

Nông lâm nghiệp, thủy hải sản | 2.113 | 1.944 | 1.759 | 1.866 | 1.875 |

Thương mại và dịch vụ | 2.546 | 2.548 | 2.475 | 2.610 | 2.548 |

Công nghiệp | 3.381 | 3.221 | 3.314 | 3.388 | 3.369 |

Xây dựng | 2.006 | 2.072 | 2.072 | 2.487 | 2.381 |

6. Hệ số khả năng thanh toán nhanh

Công thức tính: Hệ số khả năng thanh toán nhanh =

Kết quả tính:

2012 | 2013 | 2014 | 2015 | 2016 | |

Nông lâm nghiệp, thủy hải sản | 1.047 | 0.954 | 1.006 | 1.045 | 1.109 |

Kinh doanh, thương mại | 1.802 | 1.775 | 1.727 | 1.849 | 1.830 |

Công nghiệp | 2.096 | 1.921 | 2.036 | 2.129 | 2.163 |

Xây dựng | 1.052 | 1.082 | 1.218 | 1.556 | 1.505 |

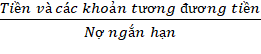

7. Hệ số khả năng thanh toán tức thời

Công thức tính:

2012 | 2013 | 2014 | 2015 | 2016 | |

Nông lâm nghiệp, thủy | 0.539 | 0.424 | 0.345 | 0.403 | 0.359 |

Kinh doanh, thương mại | 1.041 | 1.136 | 1.150 | 1.154 | 0.797 |

Công nghiệp | 0.723 | 0.762 | 0.766 | 0.771 | 0.698 |

Xây dựng | 0.292 | 0.353 | 0.408 | 0.557 | 0.448 |

Hệ số khả năng thanh toán tức thời = Kết quả tính:

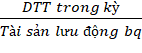

8. Vòng quay vốn lưu động

Công thức tính:

2012 | 2013 | 2014 | 2015 | 2016 | |

Nông lâm nghiệp, thủy hải sản | 2.375 | 2.780 | 2.687 | 2.526 | 1.778 |

Kinh doanh, thương mại | 1.874 | 1.787 | 2.300 | 2.076 | 1.960 |

Công nghiệp | 2.303 | 2.398 | 2.386 | 2.344 | 2.153 |

Xây dựng | 1.085 | 1.1025 | 1.195 | 1.608 | 1.634 |

Vòng quay vốn lưu động = Kết quả tính:

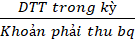

9. Vòng quay khoản phải thu

Công thức tính:

2012 | 2013 | 2014 | 2015 | 2016 | |

Nông lâm nghiệp, thủy hải sản | 7.040 | 8.674 | 9.040 | 7.979 | 6.948 |

Kinh doanh, thương mại | 5.095 | 6.422 | 6.095 | 4.580 | 4.384 |

Công nghiệp | 6.626 | 6.769 | 6.626 | 6.045 | 6.778 |

Xây dựng | 4.648 | 4.235 | 4.648 | 4.288 | 4.723 |

Vòng quay khoản phải thu = Kết quả tính:

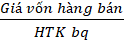

10. Vòng quay hàng tồn kho

Công thức tính:

2012 | 2013 | 2014 | 2015 | 2016 | |

Nông lâm nghiệp, thủy hải sản | 6.625 | 5.044 | 5.217 | 5.911 | 6.182 |

Kinh doanh, thương mại | 4.674 | 5.702 | 4.374 | 4.866 | 4.799 |

Công nghiệp | 5.140 | 6.678 | 5.201 | 5.701 | 6.243 |

Xây dựng | 3.228 | 3.489 | 4.628 | 5.016 | 5.586 |

Vòng quay hàng tồn kho = Kết quả tính:

Phụ lục 02 Bảng 1: Chỉ tiêu khả năng thanh toán hiện thời

Rất mạnh | Mạnh | Trung bình | Trung bình yếu | Yếu | |

Nông lâm nghiệp, thủy hải sản | > 2,3 | 1,6 -2,3 | 1,2 -1,6 | 0,9 -1,2 | < 0,9 |

Kinh doanh, thương mại | >2,3 | 1,7 - 2,3 | 1,2 -1,7 | 1,0 -1,2 | < 1 |

Công nghiệp | >2,2 | 1,6 - 2,2 | 1,1 -1,6 | 0,8 -1,1 | < 0,8 |

Xây dựng | >2,1 | 1,5 - 2,1 | 1,0 -1,5 | 0,6 -1,0 | < 0,6 |

Bảng 2: Chỉ tiêu khả năng thanh toán nhanh

Rất mạnh | Mạnh | Trung bình | Trung bình yếu | Yếu | |

Nông lâm nghiệp, thủy hải sản | > 1,5 | 1,0 -1,5 | 0,7 -1,0 | 0,4 -0,7 | < 0,4 |

Kinh doanh, thương mại | >2,2 | 1,8 - 2,2 | 1,2 -1,8 | 0,6 -1,2 | < 0,6 |

Công nghiệp | >1,3 | 0,9 – 1,3 | 0,7 -0,9 | 0,3 - 0,7 | < 0,3 |

Xây dựng | >1,5 | 1,2 – 1,5 | 0,7 - 1,2 | 0,3 - 0,7 | < 0,3 |

Bảng 3: Chỉ tiêu thanh toán tức thời

Rất manh | Mạnh | Trung bình | Trung bình yếu | Yếu | |

Nông lâm nghiệp, thủy hải sản | > 0,8 | 0,6 – 0,8 | 0,4 -0,6 | 0,2 – 0,4 | < 0,2 |

Kinh doanh, thương mại | >1,2 | 0,9 – 1,2 | 0,6 – 0,9 | 0,2 – 0,6 | < 0,2 |

Công nghiệp | >0,8 | 0,6 – 0,8 | 0,4 - 0,6 | 0,2 - 0,4 | < 0,2 |

Xây dựng | >0,7 | 0,5 – 0,7 | 0,3 - 0,5 | 0,15 - 0,3 | < 0,15 |