Kiểm toán báo cáo quyết toán dự án hoàn thành: Kiểm toán báo cáo quyết toán dự án hoàn thành đối với các gói thầu, công trình, hạng mục công trình, dự án để trình cấp có thẩm quyền phê duyệt quyết toán dự án hoàn thành. Mục tiêu là đảm bảo các dự án được thực hiện theo đúng thiết kế, đạt tiêu chuẩn, loại bỏ được các chi phí bất hợp lý, quản lý được chi phí đầu tư dự án đúng với tổng mức đầu tư được phê duyệt. Xác định được chi phí và nguồn vốn đầu tư từ đó xác định được hiệu quả đầu tư kinh doanh của dự án. Qua điều tra khảo sát, Tổng công ty không thực hiện KTNB đối với báo cáo quyết toán dự án hoàn thành mà thuê đơn vị tư vấn kiểm toán độc lập thực hiện kiểm toán theo chuẩn mực về kiểm toán báo cáo quyết toán dự án hoàn thành.

Kiểm toán tính tuân thủ: Kiểm tra giám sát việc tuân thủ các quy định của pháp luật và của Tổng công ty trong việc quản lý điều hành hoạt động kinh doanh của HĐTV, Ban điều hành Tổng công ty, cụ thể: (1) Xem xét tính pháp lý trình tự thủ tục ban hành các Nghị quyết của HĐTV, Ban điều hành; (ii) Tham gia ý kiến đưa ra kiến nghị với HĐTV, Ban điều hành về các vấn đề liên quan đến các hoạt động của Tổng công ty; (iii) Kiểm tra giám sát việc triển khai và kết quả thực hiện các chỉ đạo của Bộ Xây dựng, các cơ quan thanh kiểm tra, quản lý nhà nước, HĐTV và Ban điều hành và (iv) Kiểm soát việc tuân thủ các quy định về công bố thông tin của Tổng công ty theo các quy định của pháp luật. Tại Tổng công ty, kiểm toán tính tuân thủ thường được kết hợp trong các cuộc kiểm toán BCTC và kiểm toán hoạt động.

Nhìn chung, việc xác định nội dung kiểm soát tập trung vào các nội dung nhằm đảm bảo các mục tiêu về độ tin cậy thông tin của BCTC theo định kǶ 6 tháng và năm của Tổng công ty, mục tiêu tuân thủ Luật pháp của Nhà nước, cơ quan chức năng và các Nghị quyết, quyết định HĐTV, Ban tổng giám đốc trong hoạt động SXKD của Tổng công ty. Mục tiêu hoạt động trong đó tập trung vào các quy trình hoạt động chính của Tổng công ty như quy trình hoạt động đầu tư, xây lắp đảm bảo hạn chế tối thiểu các rủi ro xảy ra ảnh hưởng đến việc hoàn thành mục tiêu của Tổng công ty. KTHĐ và kiểm toán tuân thủ đã được thực hiện nhưng chưa thường xuyên mà thường kết hợp trong các cuộc kiểm toán báo cáo tài chính nên nên các nội dung kiểm toán chưa thể bao hàm được việc thực hiện chức năng tư vấn của KTNB.

Để thực hiện các 04 nội dung KTNB mà Tổng công ty HUD đề ra thì các phương pháp kỹ thuật kiểm toán phụ thuộc vào loại hình kiểm toán, rủi ro kiểm toán, nguồn lực kiểm toán và các yếu tố khác. Cụ thể:

+ Khi thực hiện kiểm toán báo cáo tài chính, các phương pháp kỹ thuật được lựa chọn chủ yếu là kiểm tra, phỏng vấn, xác nhận, tính toán lại và sử dụng kỹ thuật phân tích.

+ Khi thực hiện kiểm toán tuân thủ các nội quy, quy chế, quy định, chuẩn mực, chế độ, pháp luật của Nhà nước nói chung, các phương pháp kỹ thuật kiểm toán thường được Tổng công ty áp dụng bao gồm kiểm tra, phỏng vấn, quan sát và thực hiện lại.

+ Khi thực hiện các cuộc kiểm toán hoạt động, kiểm toán tính hiệu quả tính kinh tế và tính hiệu lực như cuộc kiểm toán hiệu quả các hoạt động đầu tư vào các công ty tại Tổng công ty, phương pháp kỹ thuật kiểm toán chủ yếu được sử dụng là phương pháp kiểm tra, xác nhận, kỹ thuật phân tích và một số kỹ thuật riêng biệt khác của kiểm toán hoạt động.

Nhìn chung, việc áp dụng các phương pháp kỹ thuật kiểm toán tại Tổng công ty được vận dụng linh hoạt tùy thuộc vào từng loại hình kiểm toán, mục đích của cuộc kiểm toán nhằm thu thập được đầy đủ các bằng chứng kiểm toán thích hợp cho việc đưa ra các ý kiến kiểm toán. Việc vận dụng phương pháp kỹ thuật kiểm toán cǜng như phương pháp tiếp cận cần được cân đối với nguồn lực phục vụ cho kiểm toán cǜng như các điều kiện khác. Riêng đối với phương pháp tiếp cận kiểm toán dựa trên rủi ro, mặc dù được quy định trong Quy chế nội bộ nhưng chưa được vận dụng trong thực tiễn, quy trình áp dụng chưa được xác định rò ràng.

2.2.2. Thực trạng triển khai quy trình kiểm toán nội bộ tại Tổng công ty Đầu tư phát triển nhà và Đô thị

Kiểm toán nội bộ là một bộ phận trong hệ thống KSNB của một đơn vị, có chức năng kiểm tra, đánh giá tính phù hợp, hiệu quả, sự tuân thủ pháp luật và các quy định của hệ thống kế toán và hệ thống KSNB của đơn vị. Tại Tổng công ty HUD hiện nay chưa tổ chức bộ phận KTNB độc lập mà quy định Ban KTKS thực hiện chức năng nhiệm vụ liên quan đến công tác KTNB. Ban KTKS đã thực hiện một số chức năng của KTNB theo Quy chế KTNB của Tổng công ty do HĐTV ban

hành. Theo đó, Ban KTKS chịu trách nhiệm chính trong việc tổ chức xây dựng và

thực hiện quy trình kiểm toán.

Quy trình KTNB tại Tổng công ty bao gồm 04 bước: Tổ chức lập kế hoạch KTNB, tổ chức thực hiện KTNB, tổ chức tổng hợp lập báo cáo KTNB và tổ chức theo dòi việc thực hiện các kiến nghị của KTNB. Quy trình KTNB được quy định trong Quy chế tổ chức và hoạt động KTNB ban hành kèm theo Quyết định số 582/QĐ-HĐTV ngày 31 tháng 8 năm 2020 của HĐTV Tổng công ty.

Tổ chức lập kế hoạch KTNB

Tổ chức thực hiện KTNB

Tổ chức kết thúc và lập BCKTNB

Tổ chức theo dòi việc thực hiện kiến nghị KTNB

Sơ đồ 2.2: Quy trình kiểm toán nội bộ tại Tổng công ty

(Nguồn: Quy chế KTNB ban hành kèm theo Quyết định 582/QĐ-HĐTV) Để phản ánh thực trạng quy trình KTNB tại Tổng công ty, tác giả lần lượt phản ánh quy trình KTNB trong từng giai đoạn: lập kế hoạch KTNB, thực hiện KTNB, tổng hợp lập báo cáo KTNB và theo dòi việc thực hiện các kiến nghị của

KTNB.

2.2.2.1. Thực trạng lập kế hoạch kiểm toán nội bộ

Hiện nay, kế hoạch kiểm toán tại Tổng công ty được thực hiện bao gồm kế hoạch kiểm toán năm và kế hoạch cho từng cuộc kiểm toán cụ thể. Sơ đồ 2.3 thể hiện các bước công việc cụ thể trong giai đoạn lập kế hoạch KTNB năm và lập kế hoạch cho từng cuộc KTNB tại Tổng công ty như sau:

(*) Lập kế hoạch kiểm toán nội bộ năm

Kết quả khảo sát cho thấy chịu trách nhiệm chính trong việc tổ chức lập kế hoạch KTNB năm tại Tổng công ty là Ban KTKS và có sự tham gia của HĐTV. Thời gian tổ chức lập kế hoạch KTNB năm thường được bắt đầu từ cuối năm tài chính trước và xét duyệt vào đầu năm tài chính sau. Nội dung lập kế hoạch kiểm toán năm được Ban KTKS xác định bao gồm: (1) Xác định mục tiêu, đối tượng KTNB năm; (2) Lập dự thảo kế hoạch KTNB năm và (3) Thảo luận, phê duyệt và ban hành kế hoạch KTNB năm.

LẬP KẾ HOẠCH KIỂM TOÁN NỘI BỘ NĂM

Thảo luận, phêz duyệt và ban hành KHKT năm

Trưởng ban KTKS, KTVNB,

Tổng giám đốc, HĐTV, nhà quản trị các cấp

LẬP KẾ HOẠCH CUỘC KIỂM TOÁN NỘI BỘ

![]()

![]()

![]()

Trưởng ban KTKS, trưởng nhóm KTNB, đơn vị được kiểm toán và các đơn vị, bộ phận liên quan

![]()

Xác định phạm vi kiểm toán |

Có thể bạn quan tâm!

-

Giai Đoạn Lập Kế Hoạch Kiểm Toán Nội Bộ Trong Doanh Nghiệp

Giai Đoạn Lập Kế Hoạch Kiểm Toán Nội Bộ Trong Doanh Nghiệp -

Giai Đoạn Theo Dòi Thực Hiện Kiến Nghị Kiểm Toán Nội Bộ

Giai Đoạn Theo Dòi Thực Hiện Kiến Nghị Kiểm Toán Nội Bộ -

Đặc Điểm Tổ Chức Hoạt Động Sản Xuất Kinh Doanh Của Tổng Công Ty

Đặc Điểm Tổ Chức Hoạt Động Sản Xuất Kinh Doanh Của Tổng Công Ty -

Thực Trạng Giai Đoạn Thực Hiện Kiểm Toán Nội Bộ

Thực Trạng Giai Đoạn Thực Hiện Kiểm Toán Nội Bộ -

Định Hướng Phát Triển Và Quan Điểm Hoàn Thiện Quy Trình Kiểm Toán Nội Bộ Của Tổng Công Ty Đầu Tư Phát Triển Nhà Và Đô Thị

Định Hướng Phát Triển Và Quan Điểm Hoàn Thiện Quy Trình Kiểm Toán Nội Bộ Của Tổng Công Ty Đầu Tư Phát Triển Nhà Và Đô Thị -

Yêu Cầu Và Nguyên Tắc Hoàn Thiện Quy Trình Kiểm Toán Nội Bộ Tại Tổng

Yêu Cầu Và Nguyên Tắc Hoàn Thiện Quy Trình Kiểm Toán Nội Bộ Tại Tổng

Xem toàn bộ 118 trang tài liệu này.

Xây dựngz chương trìnhz kiểm toán |

Tổng hợp lập kế hoạch cuộcz KTNB |

Sơ đồ 2.3: Giai đoạn lập kế hoạch kiểm toán nội bộ tại Tổng công ty

(Nguồn: Ban KTKS- Tổng HUD)

Một là, xác định mục tiêu, đối tượng KTNB năm:

Để có thể xác định được đối tượng và phạm vi của KTNB năm, ban KTKS tiến hành thu thập thông tin từ các ban nghiệp vụ Tổng công ty, từ các mục tiêu kế hoạch chiến lược của Tổng công ty cùng với các xét đoán riêng của bộ phận KTNB để tiến hành lập kế hoạch KTNB năm.

+ Thu thập và phân tích thông tin để đánh giá rủi ro tổng thể:

(i) KTVNB được phân công thực hiện thu thập và tổng hợp thông tin: thông tin từ các bộ phận được cung cấp cho các KTVNB để phục vụ cho việc xác định các đối tượng kiểm toán. Kết quả nghiên cứu hồ sơ kiểm toán cho thấy Tổng công ty đã tiến hành nhận diện rủi ro chính ảnh hưởng đến hoạt động của Tổng công ty thông qua các tài liệu được cung cấp, xem xét các báo cáo, biên bản cuộc họp và các tài liệu khác liên quan, từ đó các KTVNB đánh giá rủi ro tổng thể.

(ii) Thông tin sau khi được thu thập và tổng hợp được sử dụng để đánh giá rủi ro tổng thể: Mặc dù đã nhận diện được những rủi ro chính nhưng việc sử dụng các phương pháp phù hợp để ĐGRR tại Tổng công ty gần như chưa được thực hiện. Do đó, việc sử dụng kết quả ĐGRR cho lập kế hoạch kiểm toán năm cǜng như xác định

nội dung KTNB cho chưa đạt hiệu quả cao.

Đối với RRTC: Phương thức kiểm soát RRTC Tổng công ty tập trung chủ yếu là kiểm soát trong thực hiện mà chưa coi trọng kiểm soát trước thực hiện. Ví dụ như, khi lập dự án đầu tư phát triển nhà và đô thị các nội dung liên quan đến tài chính của dự án đã được nghiên cứu, trình bày, đó là các vấn đề về: khả năng thu xếp nguồn vốn (các nguồn vốn có thể huy động); khả năng cấp vốn theo tiến độ; phương án thu hồi, hoàn trả vốn; hiệu quả kinh tế của dự án. Tuy nhiên, các vấn đề này thường được lập với quan điểm lạc quan, thiếu thận trọng, chưa tính đến các rủi ro có thể xảy ra trong tương lai.

Với quan điểm này cộng với tâm lý mong muốn dự án được phê duyệt và triển khai của người lập và thẩm định dự án nên các phương án tài chính cho dự án thường được lập với những thông tin, chỉ số theo chiều hướng tích cực mà bỏ qua các thủ tục kiểm soát như: phân tích độ nhạy, phân tích các tình huống và kiểm nghiệm khả năng đáp ứng trong bối cảnh nền kinh tế hoặc thị trường suy giảm. Đây là nguyên nhân chính dẫn đến nguồn vốn đầu tư cho dự án không đảm bảo, lãi vay không ổn định, chi phí lãi vay cao, khách hàng chây Ƕ, chậm thanh toán, sản phẩm khó tiêu thụ, hàng tồn kho cao, giá bán không đạt kǶ vọng so với phương án dự tính, khả năng sinh lời thấp.

Kiểm soát RRTC là một nội dung quan trọng của quản trị RRTC. Tuy nhiên, hiện nay Tổng công ty chưa xây dựng được quy trình quản trị RRTC, bước đầu mới sử dụng phương pháp đánh giá định tính để làm căn cứ đo lường mức độ RRTC của Tổng công ty. Các tiêu chí định tính mà Tổng công ty sử dụng phổ biến nhất là dựa vào hệ thống các chỉ tiêu phân tích tài chính nhưng chưa áp dụng đầy đủ hệ thống các chỉ số tài chính để kiểm soát RRTC. Việc sử dụng không đầy đủ các chỉ số tài chính hoặc công thức tính các chỉ số thay đổi theo ý chủ quan của người sử dụng khi phân tích tài chính của đơn vị làm cho kết quả đánh giá không đầy đủ, khách quan, làm mất đi tác dụng cảnh báo, phát hiện nguy cơ RRTC, thậm chí còn dẫn đến các nhận định lạc quan thái quá. Bên cạnh đó, việc sử dụng các chỉ số tài chính để phân tích, đánh giá, dự báo các RRTC Tổng công ty cǜng không tiến hành thường xuyên. Mặc dù hàng tháng Tổng công ty đều đánh giá tình hình thực hiện kế hoạch SXKD và thông qua kế hoạch SXKD tháng tiếp theo nhưng nội dung lại tập trung chủ yếu vào đánh giá về giá trị sản lượng và tiến độ thi công, triển khai dự án mà chưa quan

tâm đánh giá, cảnh báo các rủi ro liên quan đến việc huy động, sử dụng và thu hồi, hoàn trả vốn của từng dự án đầu tư hoặc công trình nhận thi công. Việc phân tích các chỉ số tài chính thường được Tổng công ty thực hiện hàng năm trên cơ sở số liệu của BCTC năm và thường là các số liệu dưới dạng số tuyệt đối nên giá trị cảnh báo RRTC không cao.

Qua nghiên cứu tài liệu tại Tổng công ty, tác giả nhận thấy bộ máy kiểm soát chưa được xây dựng một cách hệ thống, chuyên nghiệp và hiệu quả. Hiện nay, trong cơ cấu tổ chức của Tổng công ty không có bộ phần quản lý rủi ro (có thể trực thuộc HĐTV/HĐQT hoặc ban điều hành), bộ phận kiểm toán nội bộ chủ yếu thực hiện chức năng kiểm toán mà chưa phát huy vai trò đánh giá, cảnh báo rủi ro. Công việc phân tích các chỉ tiêu tài chính để phát hiện và kiểm soát các RRTC chưa được thực hiện bởi các chuyên viên phân tích tài chính độc lập mà vẫn được thực hiện bởi các cán bộ Ban Tài chính kế toán. Vai trò của Ban KTKS trong kiểm soát RRTC tại Tổng công ty còn mờ nhạt. Theo quan sát của tác giả, Ban KTKS chưa thực hiện các thủ tục kiểm soát phương án huy động vốn, phương án trả nợ, đánh giá lại hiệu quả kinh tế của dự án đầu tư trước khi HĐTV phê duyệt.

Đối với chi phí đầu tư xây dựng công trình, dự án: Theo tài liệu nghiên cứu thực trạng tại Tổng công ty của tác giả thì thủ tục kiểm soát hiện đang được thiết lập và vận hành tại Tổng công ty nhằm ngăn ngừa và giảm thiểu các rủi ro có thể xảy ra làm gia tăng chi phí đầu tư xây dựng vượt dự toán hoặc tổng mức đầu tư đã được phê duyệt.

Để thực hiện quản lý dự án đầu tư xây dựng nói chung và kiểm soát chi phí xây dựng nói riêng, Tổng công ty đã tổ chức bộ máy kiểm soát được phân chia theo nhiều cấp với ban quản lý dự án làm đơn vị trực tiếp quản lý và kiểm soát chi phí đầu tư. Việc phân cấp thẩm quyền và trách nhiệm kiểm soát chi phí đầu tư được Tổng công ty quy định tại nhiều quy chế quản lý nội bộ khác nhau, như: Điều lệ tổ chức và hoạt động; Quy chế quản lý tài chính của Tổng công ty; Quy chế tổ chức và hoạt động của HĐTV; Chế độ làm việc và phân công nhiệm vụ của Ban GĐ; Quy chế tổ chức và hoạt động của các phòng ban; Quy chế tổ chức và hoạt động của ban quản lý dự án. Cụ thể như sau:

- HĐTV/HĐQT ra quyết định phê duyệt tổng mức đầu tư và tổng dự toán là căn cứ kiểm soát chi phí đầu tư dự án. Nguyên tắc kiểm soát là toàn bộ chi phí thanh toán, quyết toán phải nằm trong phạm vi tổng dự toán đã được duyệt.

- Tổng giám đốc (TGĐ) trực tiếp hoặc có thể ủy quyền và giao nhiệm vụ cho các phó TGĐ thực hiện công tác kiểm tra chi phí đầu tư theo lĩnh vực và khu vực. Trong trường hợp cụ thể, TGĐ có thể ủy quyền cho cấp dưới trực tiếp thực hiện kiểm tra chi phí trong phạm vi nhất định.

- Ban Xây lắp có trách nhiệm kiểm tra đơn giá, khối lượng dự toán, kiểm tra, kiểm soát các hồ sơ giá trị khối lượng giai đoạn hoàn thành, quyết toán hợp đồng, thanh lý hợp đồng do ban quản lý dự án đã kiểm tra nộp, trình người có thẩm quyền phê duyệt chi phí.

- Ban quản lý dự án chịu trách nhiệm toàn diện về kiểm soát chi phí đầu tư dự án, bao gồm: giám sát, nghiệm thu, kiểm tra, xác nhận khối lượng, định mức, đơn giá, giá vật liệu và các chi phí khác trong hợp đồng do nhà thầu đề nghị thanh (quyết) toán trước khi chuyển ban Xây lắp trình cấp có thẩm quyền phê duyệt.

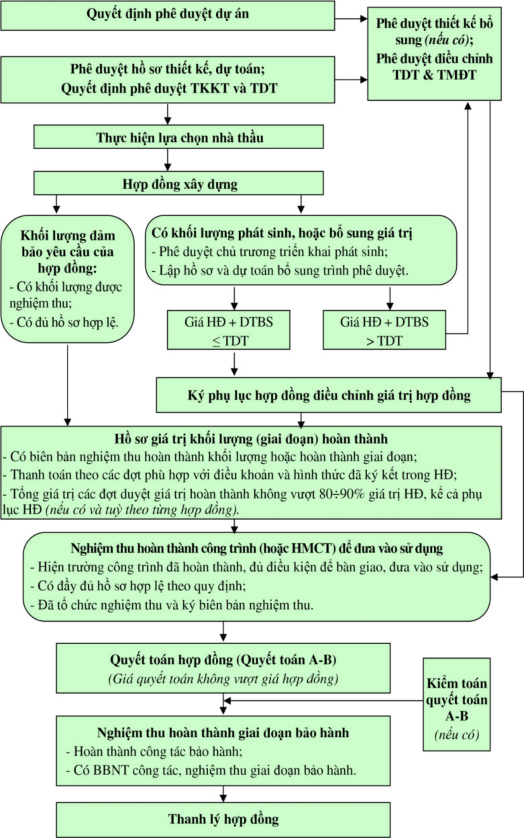

Theo kết quả khảo sát, Tổng công ty đã ban hành quy trình thực hiện kiểm tra chi phí xây lắp với các quy định cụ thể về điều kiện, trình tự, thủ tục kiểm tra, xử lý các trường hợp phát sinh trong quá trình thực hiện đầu tư xây dựng (Sơ đồ 2.4). Tuy nhiên, quy trình này mới chỉ giới hạn phạm vi kiểm soát chi phí đầu tư xây dựng từ giai đoạn thực hiện xây dựng cho đến khi thanh lý hợp đồng mà không đề cập đến các thủ tục kiểm soát chi phí ở giai đoạn trước khi xây dựng.

Đối với chi phí nguyên nhiên vật liệu trực tiếp: Trên cơ sở các rủi ro đối với CPNLVLTT Tổng công ty đã xây dựng các thủ tục kiểm soát nhằm ngăn ngừa và giảm thiểu các rủi ro có thể xảy ra làm gia tăng CPNLVLTT vượt quá dự toán, ảnh hưởng tới hiệu quả SXKD, tiến độ và chất lượng công trình.

+ Tổ chức lập dự thảo kế hoạch kiểm toán nội bộ năm:

Sau khi xác định được đối tượng và phạm vi kiểm toán, KTVNB sẽ lập dự thảo kế hoạch kiểm toán năm và xin ý kiến, xét duyệt bởi HĐTV và Tổng giám đốc trước khi tổ chức ban hành công bố đến tất cả các đơn vị trong Tổng công ty.

+ Tổ chức phê duyệt và ban hành kế hoạch KTNB năm:

Sơ đồ 2.4: Quy trình thực hiện công tác kiểm tra chi phí đầu tư dự án

(Nguồn: Tổng công ty HUD) Các công đoạn thu thập thông tin xác định đối tượng và phạm vi kiểm toán thường được hoàn thành vào cuối tháng 12 dương lịch hàng năm. Trưởng ban KTKS