Tuy vậy, từ năm 2005, bằng nội lực và bản lĩnh của mình, cùng với quyết định thay đổi toàn diện từ định hướng kinh doanh, hình ảnh thương hiệu, thiết kế không gian giao dịch tới phương thức tiếp cận khách hàng… Maritime Bank đã dần lấy lại trạng thái cân bằng và phát triển mạnh mẽ và đang được nhận định là một Ngân hàng có sắc diện mới mẻ, đường hướng hoạt động táo bạo và mô hình giao dịch chuyên nghiệp, hiện đại nhất Việt Nam.

Đến nay, sau sự kiện sáp nhập ngân hàng TMCP Phát triển Mê Kông ngày 12/08/2015, Maritime Bank đã trở thành một ngân hàng TMCP phát triển mạnh, bền vững và tạo được niềm tin đối với khách hàng và trở thành một trong những ngân hàng TMCP tốt nhất tại Việt Nam. Vốn điều lệ của Maritime Bank là 11.750 tỷ đồng và tổng tài sản đạt gần 111.753 tỷ đồng vốn chủ sở hữu 14.000 tỷ đồng, đội ngũ nhân sự hơn 2.923 người. Mạng lưới hoạt động không ngừng được mở rộng từ 16 điểm giao dịch năm 2005, hiện nay đã lên đến gần 230 điểm giao dịch trên toàn quốc và số lượng khách hàng trên toàn quốc đạt hơn 1,4 triệu khách hàng cá nhân, gần

30.000 khách hàng doanh nghiệp, 600 doanh nghiệp lớn và định chế tài chính…

Sứ mệnh mà ngân hàng luôn tạo dựng để mang lại giá trị bền vững

là:

- Cung cấp những sản phẩm tài chính đa dạng và chất lượng dịch vụ

cao, đáp ứng tốt nhất nhu cầu của từng phân khúc khách hàng.

- Xây dựng môi trường làm việc chuyên nghiệp, tạo cơ hội phát triển nghề nghiệp tốt nhất cho cán bộ nhân viên;

Có thể bạn quan tâm!

-

Công Tác Xếp Hạng Tín Dụng Khách Hàng Doanh Nghiệp Của Ngân Hàng Thương Mại

Công Tác Xếp Hạng Tín Dụng Khách Hàng Doanh Nghiệp Của Ngân Hàng Thương Mại -

Hoàn thiện công tác xếp hạng tín dụng khách hàng doanh nghiệp tại Ngân hàng TMCP Hàng Hải Việt Nam - 5

Hoàn thiện công tác xếp hạng tín dụng khách hàng doanh nghiệp tại Ngân hàng TMCP Hàng Hải Việt Nam - 5 -

Những Chỉ Tiêu Đánh Giá Mức Độ Hoàn Thiện Công Tác Xếp Hạng Tín Dụng Khách Hàng Doanh Nghiệp Tại Ngân Hàng Thương Mại

Những Chỉ Tiêu Đánh Giá Mức Độ Hoàn Thiện Công Tác Xếp Hạng Tín Dụng Khách Hàng Doanh Nghiệp Tại Ngân Hàng Thương Mại -

Thực Trạng Công Tác Xếp Hạng Tín Dụng Khách Hàng Doanh Nghiệp Tại Ngân Hàng Thương Mại Cổ Phần Hàng Hải Việt Nam.

Thực Trạng Công Tác Xếp Hạng Tín Dụng Khách Hàng Doanh Nghiệp Tại Ngân Hàng Thương Mại Cổ Phần Hàng Hải Việt Nam. -

Hoàn thiện công tác xếp hạng tín dụng khách hàng doanh nghiệp tại Ngân hàng TMCP Hàng Hải Việt Nam - 9

Hoàn thiện công tác xếp hạng tín dụng khách hàng doanh nghiệp tại Ngân hàng TMCP Hàng Hải Việt Nam - 9 -

Kết Quả Xếp Hạng Tín Dụng Khách Hàng Doanh Nghiệp Tại Maritime Bank Giai Đoạn 2012 – 2014

Kết Quả Xếp Hạng Tín Dụng Khách Hàng Doanh Nghiệp Tại Maritime Bank Giai Đoạn 2012 – 2014

Xem toàn bộ 111 trang tài liệu này.

- Mang lại lợi ích dài hạn tốt nhất cho cổ đông thông qua việc triển khai chiến lược kinh doanh nhất quán và xây dựng hệ thống nền tảng quản trị ngân hàng an toàn, hiệu quả theo chuẩn mực quốc tế, phù hợp với quy định của Ngân hàng Nhà nước và Luật pháp Việt Nam.

2.1.2. Cơ cấu tổ chức Ngân hàng thương mại cổ phần Hàng Hải Việt Nam

(Sơ đồ 2.1 Mô hình tổ chức của Maritime Bank. Nguồn Báo cáo thường niên Ngân hàng TMCP Hàng Hải Việt Nam)

ĐẠI HỘI ĐỒNG CỔ ĐÔNG

HỘI ĐỒNG QUẢN TRỊ

BAN KIỂM SOÁT KIỂM TOÁN NỘI

BỘ

CÁC ỦY BAN

TỔNG GIÁM ĐỐC

HỘI ĐỒNG ALCO, ĐIỀU HÀNH, XỬ LÝ RỦI RO, TÍN DỤNG

VÀ ĐẦU TƯ, QUẢN LÝ RỦI RO HOẠT ĐỘNG

PHÓ TỔNG GIÁM

ĐỐC

NGÂN HÀNG GIAO DỊCH

NGÂN HÀNG BÁN LẺ

NGÂN HÀNG DN

NGÂN HÀNG DN LỚN

NH QLTD VA NH GIAO DỊCH

NGÂN HÀNG ĐỊNH CHẾ

KHỐI QLTC

KHỐI VẬN HÀNH

KHỐI TRUYỀN THÔNG

BAN QL CHIẾN LƯỢC

KHỐI QLRR

CÁC TT GIAO DỊCH KHU VỰC

CÁC TT GIAO DỊCH KHU VỰC

CÁC TT GIAO DỊCH KHU VỰC

CÁC TT GIAO DỊCH KHU VỰC

PHÒNG HỖ TRỢ

TT THỊ TRƯỜNG TC

TRUNG TÂM CHỨC NĂNG

PHÒNG CHỨC NĂNG

PHÒNG CHỨC NĂNG

QUẢN TRỊ DỰ ÁN CHIẾN

PHÒNG CHỨC NĂNG

PHÒNG BAN CHỨC NĂNG

PHÒNG BAN CHỨC NĂNG

CÁC TT TÍN DUNG GIAO DỊCH

PHÒNG BAN CHỨC NĂNG

TT ĐỊNH CHẾ TÀI CHÍNH

ĐIỀU PHỐI DỰ ÁN

PHÒNG BAN CHỨC NĂNG

PHÒNG CHỨC NĂNG

Trang | 40

KẾ TOÁN KHU VỰC

HÀNH CHÍNH KHU VỰC

HỖ TRỢ TÍN DỤNG KHU VỰC

DV KHÁCH HÀNG KHU VỰC

VH KHO QUỸ KHU VỰC

Thang Long University Libraty

- Các phòng ban khác của Ngân hàng Giao dịch: Trung tâm nghiên cứu thị trường và phát triển sản phẩm; trung tâm quản trị và phát triển kinh doanh, …

- Các phòng ban khác của Ngân hàng bán lẻ: Trung tâm tài chính kinh doanh, trung tâm kinh doanh khách hàng ưu tiên, phòng Phát triển ngân hàng Điện tử, trung tâm kinh doanh thẻ quốc tế, trung tâm kinh doanh sản phẩm dịch vụ bán lẻ, …

- Các phòng ban khác của Ngân hàng Doanh nghiệp: Trung tâm kinh doanh tín dụng và khách hàng tiềm năng, phòng kinh doanh phi tín dụng, bộ phận quan hệ khách hàng giao dịch, …

- Các phòng chức năng của Ngân hàng Định chế: Phòng nguồn vốn, phòng giám sát và hỗ trợ kinh doanh, phòng nghiên cứu kinh tế.

- Các phòng ban khác của Ngân hàng quản lý tín dụng: Phòng thẩm định, phòng quản lý nợ, phòng quản lý khách hàng chuyên ngành, phòng xử lý nợ 1, 2.

- Các phòng chức năng của Ngân hàng giao dịch: Dịch vụ quản lý dòng tiền, dịch vụ tài trợ thương mại, quản lý kênh phi vật lý.

- Các phòng ban khác của khối Quản lý tài chính: Phòng quản lý đầu tư, trung tâm quản trị tài chính, trung tâm quản trị kế toán.

- Các phòng ban khác của khối Vận hành: Trung tâm kiểm soát tín dụng, trung tâm tác nghiệp tài trợ thương mại, phòng quản trị tác nghiệp tín dụng, trung tâm hỗ trợ tín dụng Hà Nội và Thành phố Hồ Chí Minh, phòng vận hành kho quỹ Hà Nội, …

- Các phòng ban khác của khối Maketing và truyền thông: Phòng truyền thông, phòng quản lý thương hiệu, phòng thiết kế, …

2.1.3. Hoạt động chủ yếu của Ngân hàng thương mại cổ phần Hàng Hải Việt Nam

Các sản phẩm dịch vụ chính của Maritime Bank bao gồm:

Hoạt động huy động vốn: Là hoạt động cơ bản nhất của ngân hàng. Các sản phẩm ngân hàng đang cung cấp dưới nhiều hình thức khác nhau như: huy động tiền gửi từ khách hàng cá nhân, khách hàng doanh nghiệp, phát hành trái phiếu, huy động tiền gửi ngắn hạn, vay trên thị trường liên ngân hàng… Với những hoạt động thiết thực hướng đến khách hàng như thay đổi cơ sở vật chất nhằm phục vụ tốt nhất khách hàng, đưa ra các sản phẩm tiện ích như gửi tiền thông qua internet, nhận tiền gửi tại nhà… đã góp phần lớn cho việc duy trì ổn định cho lượng tiền huy động.

Năm 2014, Tuy tổng số dư tiền gửi khách hàng và phát hành giấy tờ có giá giảm nhe ̣2,07% xuống mức 66.874 tỷ đồng, chiếm tỷ trọng 64,07% tổng nguồn vốn nhưng Maritime Bank đã gặt hái được những thành công nhất định trong việc tái cơ cấu nguồn vốn, dịch chuyển dần sang nguồn huy

động không kỳ hạn (CASA) với chi phí hiệu quả nhằm tối ưu hóa lợi nhuận. Số dư CASA tại thời điểm 31/12/2014 đạt 13.759 tỷ đồng, tăng 7,02% so với năm 2013 và chiếm tỷ trọng 20,58% trong tổng nguồn vốn huy động thị trường 1. Ngoài ra, để đảm bảo nguồn vốn bền vững, ổn định, sẵn sàng đáp ứng các yêu cầu kinh doanh, Ngân hàng cũng chủ động tăng

cường nguồn vốn dài hạn. Số dư tiền gửi có kỳ hạn từ 12 tháng trở lên và phát hành trái phiếu trung dài hạn là 27.057 tỷ đồng, chiếm tỷ trọng 40,46% trong tổng vốn huy động thị trường 1, tăng 28,56% so với năm 2013.

Biểu đồ 2.1: Biểu đồ lượng vốn huy động tại Maritime Bank theo các năm.

Nguồn: Ngân hàng TMCP Hàng Hải Việt Nam

Lượng vốn huy động tại Maritime Bank (Đơn vị: Nghìn tỷ đồng)

72

70

69,473

68

68,287

66,874

66

Tổng huy động

64

62

61,881

60

58

Năm 2011

Năm 2012

Năm 2013

Năm 2014

Hoạt động sử dụng vốn: Hoạt động dịch vụ, Hoạt động đầu tư. Trong đó, Năm 2014 các chỉ tiêu từ hoạt động tín dụng và hoạt động đầu tư chiếm lần lượt là 50,21% và 25,92% tổng doanh thu hoạt động kinh doanh. Với kết quả này, Maritime Bank giữ vững vị trí là một trong những ngân hàng dẫn đầu về khối lượng giao dịch và lợi nhuận trên thị trường.

Dư nợ từ hoạt động cho vay từ năm 2011 đến năm 2014 được thể hiện ở biểu đồ 2.2:

Biểu đồ 2.2: Tổng dư nợ cho vay của Maritime Bank theo các năm. Nguồn: Ngân hàng TMCP Hàng Hải Việt Nam.

Tổng dư nợ cho vay (đơn vị: Nghìn tỷ đồng)

40

37,388

35

30

28,193

26,676

25

22,966

20

15

10

5

0

Năm 2011

Năm 2012

Năm 2013

Năm 2014

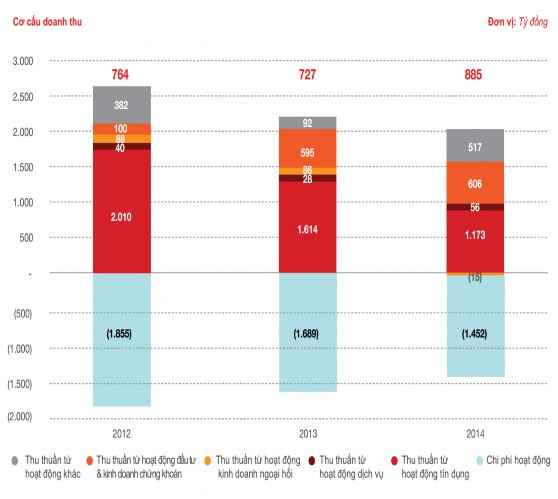

Tổng doanh thu từ hoạt động kinh doanh trong năm 2014 của Maritime Bank đạt mức 2.337 tỷ đồng, bằng 96,70% của năm 2013. Thu nhập trước dự phòng rủi ro tín dụng đạt 885 tỷ đồng, tăng 157 tỷ đồng so với năm trước.

Thu lãi thuần từ hoạt động tín dụng từ năm 2011 đến năm 2014 liên tục giảm. Mức giảm này được đóng góp bởi nhiều yếu tố, trong đó chủ yếu do Ngân hàng áp dụng chính sách thận trọng trongviệc ghi nhận thu nhập lãi và thực hiện điều chỉnh lãi suất theo mặt bằng chung của thị trường.

Năm 2014 đánh dấu thành công của Maritime Bank trong nỗ lực cải thiện và nâng cao chất lượng của các hoạt động dịch vụ, thu thuần từ phí dịch vụ đạt mức tăng ấn tượng 97,24% so với năm trước, từ 28 tỷ đồng lên 56 tỷ đồng.

Kết quả hoạt động kinh doanh của ngân hàng TMCP Hàng Hải Việt Nam giai đoạn 2012 đến năm 2014

Giai đoạn 2012 đến năm 2014 là giai đoạn khó khăn chung của nền kinh tế. Việc doanh nghiệp phá sản hàng loạt dẫn đến nợ xấu tăng, tạo sức ép lớn cho Maritime Bank.

Bảng kết quả kinh doanh dưới đây thể hiện phần nào những khó khăn đó

Bảng 2.1 Cơ cấu doanh thu của Ngân hàng Hàng Hải từ năm 2012 đến năm 2014. (Nguồn: Báo cáo thường niên NH TMCP Hàng Hải Việt Nam)

Từ bảng cơ cấu doanh thu ta có thể thấy mặc dù doanh thu những năm gần đây liên tục giảm nhưng nhờ tiết kiệm chi phí hoạt động nên tổng lợi nhuận trước thuế và trích lập vẫn được duy trì.

2.2. THỰC TRẠNG CÔNG TÁC XẾP HẠNG TÍN DỤNG KHÁCH HÀNG DOANH NGHIỆP TẠI NGÂN HÀNG TMCP HÀNG HẢI VIỆT NAM

2.2.1. Thực trạng hoạt động tín dụng tại Ngân hàng thương mại cổ phần Hàng Hải Việt Nam.

2.2.1.1. Khách hàng doanh nghiệp

Tính đến năm 2014 số lượng khách hàng doanh nghiệp (không tính đến các định chế tài chính) đang quan hệ tín dụng thường xuyên với Ngân hàng TMCP Hàng Hải Việt Nam khoảng 30.000 doanh nghiệp.

Nhu cầu tín dụng của doanh nghiệp tại Ngân hàng TMCP Hàng Hải Việt Nam rất đa dạng, khách hàng doanh nghiệp được chia làm 2 loại: Khách hàng doanh nghiệp lớn và khách hàng doanh nghiệp vừa và nhỏ, trong đó trong mỗi loại khách hàng nói trên lại phân ra thành ba loại khách hàng: Khách hàng tín dụng toàn diện, khách hàng tín dụng giao dịch và khách hàng phi tín dụng.

Khách hàng doanh nghiệp tại Maritime Bank rất đa dạng và phong phú. Các sản phẩm tín dụng chủ yếu của ngân hàng bao gồm:

- Tín dụng dự phòng, cho vay ngắn hạn, trung và dài hạn, thấu chi, quản lý tài khoản tập trung

- Cho vay doanh nghiệp xuất khẩu, doanh nghiệp kinh doanh nông sản như cà phê, gạo… doanh nghiệp sản xuất như xây dựng, khai khoáng… doanh nghiệp dịch vụ như kinh doanh khách sạn, nhà hàng…

- Cho vay khách hàng siêu nhỏ bằng gói M-business - Plus

Các sản phẩm trên được thực hiện thông qua các nghiệp vụ tín dụng: Nghiệp vụ bảo lãnh, tín dụng ngắn hạn, trung và dài hạn… Ngân hàng luôn luôn tự làm mới mình, thay đổi mô hình và liên tục thay đổi tư duy phát triển kinh doanh, phân loại nhóm khách hàng để có những gói phục vụ tốt nhất cho khách hàng thể hiện ở các nội dung:

- Chuyển đổi phương thức phát triển kinh doanh từ phương thức theo sản phẩm sang kinh doanh theo khách hàng. Việc triển khai mô hình này giúp cho ngân hàng tập trung được toàn bộ nguồn lực cho việc phát triển và chăm sóc khách hàng.

- Nhiều giá trị khác biệt và mang tính hệ thống đồng thời tăng cường kết nối các sản phẩm cùng nhau với mục tiêu phục vụ tối đa nhu cầu khách