xếp hạn tín dụng của nhân viên tín dụng; ký kiểm soát và chịu trách nhiệm về mức độ xác thực của hồ sơ. | ||

4 | Trình hồ sơ | Hồ sơ tín dụng được trình hội đồng tín dụng xem xét phê duyệt. |

5 | Tái thẩm định hồ sơ | Thư ký hội đồng tín dụng chuyển hồ sơ tín dụng cho phòng quản lý rủi ro tín dụng để thực hiện tái thẩm định hồ sơ khách hàng. |

6 | Phê duyệt | Hội đồng tín dụng đưa ra quyết định cho vay hoặc từ chối cùng với lý do từ chối. |

7 | Thông báo kết quả phê duyệt | Thông báo kết quả phê duyệt cho các phòng, bộ phận liên quan. |

8 | Thông báo cho khách hàng | Đơn vị kinh doanh liên hệ với khách hàng thông báo về kết quả phê duyệt tín dụng của MDB. |

9 | Giải ngân và thu nợ | Thực hiện theo quy định hiện hành của MDB |

Có thể bạn quan tâm!

-

Kinh Nghiệm Phòng Ngừa Và Xử Lý Nợ Xấu Tại Các Nhtm Trên Thế Giới:

Kinh Nghiệm Phòng Ngừa Và Xử Lý Nợ Xấu Tại Các Nhtm Trên Thế Giới: -

Tình Hình Hoạt Động Kinh Doanh Của Mdb Qua Các Năm:

Tình Hình Hoạt Động Kinh Doanh Của Mdb Qua Các Năm: -

Tỷ Lệ Nợ Xấu Của Các Ngân Hàng Có Vốn Điều Lệ Dưới 4.000 Tỷ Đồng

Tỷ Lệ Nợ Xấu Của Các Ngân Hàng Có Vốn Điều Lệ Dưới 4.000 Tỷ Đồng -

Thực Trạng Xử Lý Nợ Xấu Tại Ngân Hàng Tmcp Phát Triển Mêkông:

Thực Trạng Xử Lý Nợ Xấu Tại Ngân Hàng Tmcp Phát Triển Mêkông: -

Tăng Trưởng Tín Dụng Hợp Lý Và Bảo Đảm Chất Lượng:

Tăng Trưởng Tín Dụng Hợp Lý Và Bảo Đảm Chất Lượng: -

Giải pháp phòng ngừa và xử lý nợ xấu tại Ngân hàng TMCP Phát triển MêKông - 11

Giải pháp phòng ngừa và xử lý nợ xấu tại Ngân hàng TMCP Phát triển MêKông - 11

Xem toàn bộ 99 trang tài liệu này.

Nguồn: Khối khách hàng cá nhân ngân hàng MDB

Hình 2.4: Sổ tay quy trình tín dụng rút gọn đối với khách hàng doanh nghiệp

của MDB

Nội dung | Thao tác | |

1 | Chọn lọc hồ sơ | - Căn cứ vào tiêu chí lựa chọn hồ sơ tín dụng (theo qui định của MDB) để xác định đối tượng khách hàng và hồ sơ tín dụng đạt tiêu chuẩn cho |

vay. - Nhân viên tín dụng tiếp xúc khách hàng và tìm hiểu thông tin về khách hàng. | ||

2 | Chuẩn bị hồ sơ tín dụng | - Nhân viên tín dụng hướng dẫn khách hàng thủ tục vay vốn. - Nhân viên tín dụng tiến hành thu thập thông tin và giấy tờ cần thiết để xét duyệt khoản vay. - Nhân viên tín dụng nhập liệu thông tin khách hàng lên hệ thống. |

3 | Trình hồ sơ tín dụng | - Đơn vị kinh doanh gửi email hồ sơ của khách hàng cho thư ký hội đồng tín dụng. |

4 | Chuyển hồ sơ sang bộ phận thẩm định | Thư ký hội đồng tín dụng đăng nhập vào hệ thống kiểm tra hồ sơ tín dụng trước khi chuyển hồ sơ sang bộ phận thẩm định. |

5 | Xác minh thông tin và thẩm định hồ sơ tín dụng | Bộ phận thẩm định tại Hội sở khi thực hiện thẩm định hồ sơ tín dụng cần tuân thủ các tiêu chí xét duyệt tín dụng khách hàng doanh nghiệp hiện hành của MDB. |

6 | Trình phê duyệt | Bộ phận thẩm định tại Hội sở sau khi thẩm định xong, lập tờ trình chuyển cho hội đồng tín dụng. |

7 | Phê duyệt | Các thành viên hội đồng tín dụng xem xét phê duyệt hồ sơ và ra quyết định cho vay. |

Thông báo cho đơn vị kinh doanh | Thư ký hội đồng tín dụng tập hợp kết quả và thông báo cho đơn vị kinh doanh, các phòng ban có liên quan. | |

9 | Giải ngân và thu nợ | Thực hiện theo quy định hiện hành của MDB |

Nguồn: Khối khách hàng doanh nghiệp ngân hàng MDB

Nhìn chung, quy trình tín dụng của MDB khá rò ràng đối với các bước cấp tín dụng. Tuy nhiên, quy trình tín dụng này chưa đề cập đến giai đoạn rà soát rủi ro tín dụng và kiểm tra, kiểm soát sau giải ngân.

Giai đoạn rà soát rủi ro tín dụng sau giải ngân nhằm mục đích rà soát rủi ro liên quan đến khách hàng, để đánh giá các thay đổi về chất lượng và khả năng thực hiện nghĩa vụ theo hợp đồng. Công tác rà soát rủi ro tín dụng cần thực hiện liên tục để phân loại nợ và xếp hạng tín dụng trong thời gian khách hàng đang vay vốn.

Trong giai đoạn sau giải ngân, ngân hàng cần kiểm tra, kiểm soát mọi thông tin liên quan đến khách hàng vay vốn, để không bị bất ngờ vì phát hiện ra khoản vay có vần đề. Từ đó có phương án xử lý kịp thời đối với khoản vay có vấn đề này.

Quy trình tín dụng của MDB chỉ dừng lại ở bước giải ngân là một thiếu sót. Điều này thể hiện MDB chưa đánh giá cao các rủi ro tín dụng sau giải ngân. MDB sẽ bị động đối với các rủi ro tín dụng mà nguyên nhân phát sinh từ phía khách hàng như sử dụng vốn vay sai mục đích, vốn vay sử dụng không hiệu quả, mất vốn không có khả năng trả nợ. Từ việc bị động trong việc đánh giá và xử lý rủi ro tín dụng sau giải ngân làm cho nguy cơ phát sinh nợ xấu của MDB cũng cao hơn.

2.3.1.3. Hoạt động kiểm tra, kiểm soát tín dụng:

Tại MDB, công tác kiểm tra, kiểm soát trước giải ngân được thực hiện khá tốt. Bộ quản lý rủi ro tín dụng thuộc khối quản lý rủi ro đảm nhận nhiệm vụ kiểm tra, kiểm

soát hồ sơ tín dụng sao cho việc áp dụng nghiêm túc quy chế và quy trình cho vay được thực hiện đúng quy trình. Đồng thời, phân tích chất luợng tín dụng và phân loại các khoản vay theo quy định của NHNN để kịp thời đề xuất kế hoạch kiểm tra, phòng ngừa và xử lý các khoản cho vay. Trong công tác kiểm tra thông tin khách hàng, bộ phận này được hổ trợ rất nhiều khi khai thác được từ các nguồn tìm kiếm thông tin đa dạng về khách hàng như: cơ quan thuế, trung tâm thông tin tìn dụng CIC.

Bên cạnh đó, bộ phận kiểm toán tín dụng thuộc phòng kiểm toán nội bộ của MDB có khả năng hoạt động độc lập với bộ phận nghiệp vụ và đuợc độc lập đánh giá, kết luận, kiến nghị trong hoạt động kiểm tra, kiểm toán hoạt động tín dụng. Báo cáo kiểm toán được báo cáo trực tiếp cho ban kiểm soát của ngân hàng. Điều này đã giúp MDB phát hiện đuợc các sai lầm từ phía ngân hàng để phòng ngừa kịp thời. Các công việc mà bộ phận kiểm toán tín dụng độc lập thực hiện kiểm toán bao gồm các khâu trước và trong giải ngân. Bộ phận này sẽ kiểm tra tính tuân thủ của bộ phận nghiệp vụ, xem họ có tuân thủ đúng quy trình mà MDB đã ban hành không. Giai đoạn trước giải ngân sẽ tiến hành kiểm tra quá trình thẩm định và xét duyệt khoản vay và trong giải ngân, kiểm tra, kiểm soát hồ sơ và quy trình giải ngân. Tuy được tổ chức và hoạt động khá tốt, nhưng bộ phận kiểm toán tín dụng thuộc phòng kiểm toán nội bộ của MDB có quá ít nhân viên, không đáp ứng được nhu cầu mạng lưới tới 17 chi nhánh của ngân hàng. Bên cạnh đó, bộ phận kiểm toán tín dụng chưa có nhiều biện pháp nhận dạng, đo lường và ngăn ngừa rủi ro tín dụng. Điều này ít nhiều ảnh hưởng đến chất lượng công tác kiểm toán tín dụng.

Nhìn chung, công tác công tác kiểm tra, kiểm soát tín dụng trước giải ngân tại MDB được thực hiện khá tốt. Nhưng việc này sau giải ngân lại không được chú trọng. Điều này một phần được thể hiện qua quy trình tín dụng của MDB không đề cập đến giai đoạn rà soát rủi ro tín dụng và kiểm tra, kiểm soát sau giải ngân. Chính việc không chú trọng kiểm tra, kiểm soát tín dụng sau giải ngân làm nguy cơ phát sinh nợ xấu của MDB tăng cao.

2.3.1.4. Xây dựng hệ thống xếp hạn tín dụng nội bộ:

Thực hiện điều 7, quyết định số 493/2005/QĐ-NHNN của NHNN về việc phân loại nợ, trích lập và sử dụng dự phòng rủi ro để xử lý rủi ro tín dụng trong hoạt động ngân hàng, năm 2010, MDB đã chủ động nghiên cứu triển khai hệ thống xếp hạng tín dụng nội bộ, làm cơ sở để phân loại nợ và trích lập dự phòng theo phương pháp định tính. Đồng thời hệ thống xếp hạn tín dụng nội bộ cũng phục vụ việc quản lý rủi ro tín dụng và thực hiện chính sách tín dụng cho khách hàng.

Hệ thống xếp hạn tín dụng nội bộ của MDB được xây dựng gồm hai bộ phận: hệ thống xếp hạng tín dụng cho khách hàng cá nhân và hệ thống xếp hạng tín dụng cho khách hàng doanh nghiệp. Trong đó, hệ thống xếp hạng tín dụng cho khách hàng cá nhân gồm 2 nhóm khách hàng: nhóm khách hàng cá nhân và nhóm khách hàng hộ kinh doanh, mỗi nhóm khách hàng có bộ giá trị tiêu chí chấm điểm riêng. Hệ thống xếp hạng tín dụng cho khách hàng doanh nghiệp gồm 2 nhóm khách hàng: nhóm khách hàng doanh nghiệp lớn, vừa và nhỏ; nhóm khách hàng doanh nghiệp siêu nhỏ, mỗi nhóm khách hàng có bộ giá trị tiêu chí chấm điểm khác nhau. Đây là những đối tượng khách hàng chủ yếu của MDB.

Nội dung chấm điểm của hệ thống xếp hạng tín dụng nội bộ cho khách hàng cá

nhân:

Nhóm khách hàng hàng cá nhân:

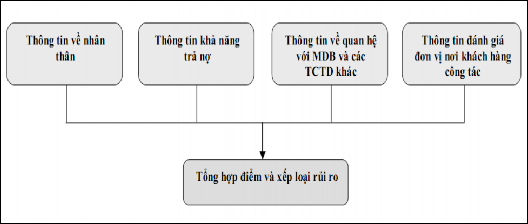

Việc đánh giá sẽ thực hiện theo từng món vay dựa trên đánh giá xếp loại rủi ro

khách hàng. Mỗi chỉ tiêu dùng để đánh giá sẽ có tối đa 5 mức lựa chọn. Phần xếp loại rủi ro khách hàng xem xét 4 nhóm chỉ tiêu chính như sau:

Nhóm chỉ tiêu về nhân thân; Nhóm chỉ tiêu về khả năng trả nợ;

Nhóm chỉ tiêu về quan hệ với Ngân hàng và các TCTD khác;

Nhóm chỉ tiêu đánh giá về đơn vị nơi khách hàng công tác.

Hình 2.5 . Quy trình chấm điểm khách hàng cá nhân:

Nguồn: Hệ thống xếp hạng tín dụng nội bộ khách hàng cá nhân của MDB Nhóm khách hàng hộ kinh doanh:

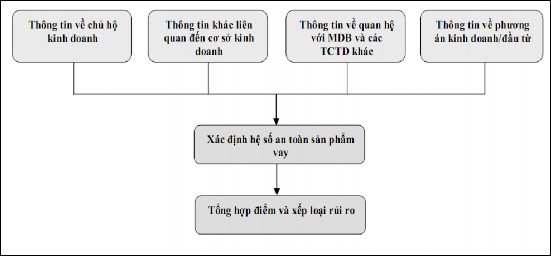

Việc xếp hạng tín dụng nội bộ cho hộ kinh doanh sẽ dựa trên việc đánh giá xếp loại rủi ro của hộ kinh doanh. Mỗi chỉ tiêu dùng để đánh giá sẽ có tối đa 5 mức lựa chọn. Việc xếp loại rủi ro của hộ kinh doanh dựa trên 4 nhóm chỉ tiêu chính:

Nhóm chỉ tiêu thông tin về chủ hộ kinh doanh;

Nhóm chỉ tiêu thông tin khác liên quan đến cơ sở kinh doanh;

Nhóm chỉ tiêu về quan hệ với MDB và các tổ chức tín dụng khác;

Và một trong hai nhóm sau: Nhóm chỉ tiêu về phương án kinh doanh (cho hộ kinh doanh vay vốn cho mục đích bổ sung vốn lưu động); hoặc nhóm chỉ tiêu về phương án đầu tư (cho hộ kinh doanh vay vốn cho mục đích đầu tư trung và dài hạn).

Hình 2.6 .Quy trình chấm điểm hộ kinh doanh

Nguồn: Hệ thống xếp hạng tín dụng nội bộ khách hàng cá nhân của MDB

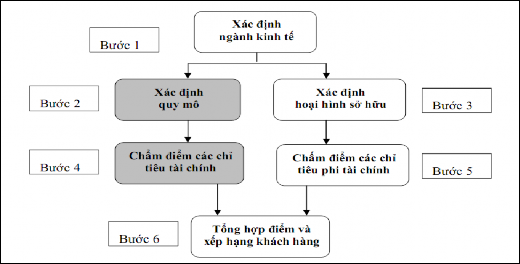

Nội dung chấm điểm của hệ thống xếp hạng tín dụng nội bộ cho khách hàng doanh nghiệp:

Hệ thống xếp hạng tín dụng nội bộ cho doanh nghiệp của ngân hàng phân loại nợ theo phương pháp định tính và định lượng trong 2 phần: tài chính và phi tài chính.

Phần tài chính: việc đánh giá yếu tố tài chính của doanh nghiệp dựa trên phương pháp định lượng qua việc phân tích báo cáo tài chính năm gần nhất. Các nhóm chỉ tiêu tài chính được xem xét bao gồm:

Nhóm chỉ tiêu thanh khoản; Nhóm chỉ tiêu hoạt động; Nhóm chỉ tiêu cân nợ; Nhóm chỉ tiêu thu nhập.

Phần phi tài chính: các yếu tố phi tài chính được đánh giá bằng phương pháp định tính và phương pháp định lượng, bao gồm các nhóm:

Đánh giá khả năng trả nợ của doanh nghiệp; Trình độ quản lý và môi trường nội bộ; Quan hệ với ngân hàng;

Các nhân tố ảnh hưởng đến ngành;

Các nhân tố ảnh hưởng đến hoạt động của doanh nghiệp.

Hình 2.7 .Quy trình chấm điểm khách hàng doanh nghiệp

Nguồn: Hệ thống xếp hạng tín dụng nội bộ khách hàng doanh nghiệp của MDB

Sau một thời gian thực hiện hệ thống xếp hạng tín dụng nội bộ của MDB đã đạt được một số kết quả bước đầu. Về cơ bản hệ thống xếp hạng tín dụng nội bộ của MDB đã tính đến yếu tố định tính và định lượng, chỉ tiêu tài chính và phi tài chính của khách hàng. Kết quả hệ thống xếp hạng tín dụng nội bộ của MDB đã được sử dụng để đề xuất cấp tín dụng và đưa ra chính sách lãi suất với khách hàng. Nhờ đó việc quản trị rủi ro tín dụng hiệu quả hơn, khả năng phòng ngừa rủi ro tín dụng cũng được cải thiện và dần tiếp cận với thông lệ quốc tế. Tuy nhiên, hệ thống xếp hạng tín dụng nội bộ của MDB