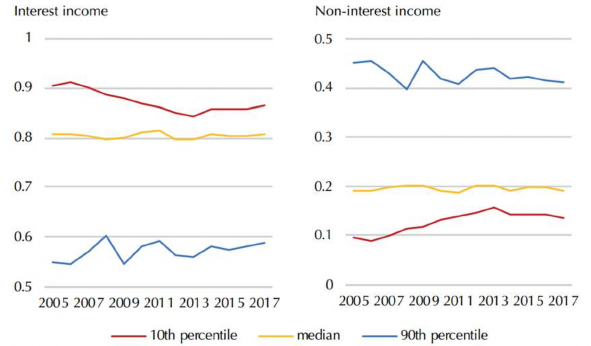

Biểu đồ 1.1: Tỷ trọng thu nhập từ lãi và thu nhập ngoài lãi của các NHTM thuộc các nhóm phân vị 10%, 90% và NHTM tại trung vị (median) về tổng tài sản

Nguồn: Petralia và cộng sự (2019)

Rogers và Sinkey (1999) hồi quy với bộ dữ liệu gồm 11534 NHTM tại Mỹ từ 1989 đến 1993 cho thấy mối quan hệ dương và rõ ràng giữa quy mô và hiệu quả tài chính đối với các NHTM có các hoạt động phi truyền thống. Ngoài ra, nghiên cứu cho thấy các NHTM quy mô lớn khi tham gia nhiều các hoạt động phi truyền thống ít rủi ro hơn so với các NHTM quy mô nhỏ.

James (1988); Dietrich và Wanzenried (2011); Saunders và cộng sự (2016) cho rằng tỷ lệ thu nhập ngoài lãi cận biên (đo bằng tổng thu nhập ngoài lãi trên tổng tài sản) thường tác động dương mạnh hơn đến hiệu quả tài chính của NHTM so với tỷ lệ lãi cận biên.

DeYoung và Roland (2001) giải thích mối quan hệ giữa sự biến động lợi nhuận với mỗi 1% biến động trong doanh thu theo cấu trúc của đòn bẩy tổng hợp (degree of total leverage - DTL) đối với NHTM. Cụ thể:

A

Có thể bạn quan tâm!

-

Bằng Chứng Thực Nghiệm Về Tác Động Của Các Nhân Tố Đến Hiệu Quả Của Ngân Hàng Thương Mại Trên Thế Giới

Bằng Chứng Thực Nghiệm Về Tác Động Của Các Nhân Tố Đến Hiệu Quả Của Ngân Hàng Thương Mại Trên Thế Giới -

Hiệu quả theo quy mô của các ngân hàng thương mại Việt Nam - 6

Hiệu quả theo quy mô của các ngân hàng thương mại Việt Nam - 6 -

Bằng Chứng Thực Nghiệm Về Tác Động Không Thuần Nhất Của Một Số Nhân Tố Đến Hiệu Quả Tài Chính Giữa Các Nhóm Quy Mô Ngân Hàng Thương Mại

Bằng Chứng Thực Nghiệm Về Tác Động Không Thuần Nhất Của Một Số Nhân Tố Đến Hiệu Quả Tài Chính Giữa Các Nhóm Quy Mô Ngân Hàng Thương Mại -

Mô Hình Động Về Tác Động Của Các Nhân Tố Đến Hiệu Quả Tài Chính Các Ngân Hàng Thương Mại

Mô Hình Động Về Tác Động Của Các Nhân Tố Đến Hiệu Quả Tài Chính Các Ngân Hàng Thương Mại -

Các Giả Thuyết Về Sự Khác Biệt Trong Tác Động Đối Với Mô Hình 2:

Các Giả Thuyết Về Sự Khác Biệt Trong Tác Động Đối Với Mô Hình 2: -

Các Phương Pháp Ước Lượng Mô Hình Dữ Liệu Bảng Tĩnh (Static Panel Data)

Các Phương Pháp Ước Lượng Mô Hình Dữ Liệu Bảng Tĩnh (Static Panel Data)

Xem toàn bộ 248 trang tài liệu này.

%EF = ) GHFI JK I %EJ

A

= ) G %EF

I %E=LMNKI %EJ

.%

F HJ

A

.%

%E=LMN

%EJ

= ) ONI %EJ

.%

Theo đó, %EF là tốc độ biến động lợi nhuận, %EJ đại diện cho tốc độ biến động doanh thu, đại diện cho tác động từ thị trường cạnh tranh (mỗi NHTM là bên chấp nhận giá – Price taker), DTLi = DOLi*DFLi, trong đó DOL là đòn bẩy hoạt động (degree of operating leverage) thể hiện cho độ co giãn của thu nhập trước lãi vay và thuế (EBIT) theo doanh thu, trong khi DFL là đòn bẩy tài chính (degree of financial leverage) đối với loại hoạt động i đại diện cho độ co giãn của lợi nhuận theo EBIT. Mặc dù DOL và DFL đối với từng loại hoạt động khó có thể xác định cụ thể, tuy nhiên đối với hoạt động truyền thống (tín dụng), sau khi mối quan hệ với khách hàng được thiết lập, chi phí cận biên dành cho hoạt động này chủ yếu là chi phí biến đổi (interest expenses), vì vậy DOL sẽ thấp, thêm vào đó, hoạt động này đòi hỏi cần gia tăng quy mô vốn chủ sở hữu để đảm bảo khả năng thanh toán, do đó cuối cùng thì NHTM cũng sẽ phải gặp phải ràng buộc về giới hạn của DFL. Ngược lại với các hoạt động phi truyền thống, NHTM hầu như không phải chịu các điều kiện an toàn vốn (hoặc mức độ thấp), chi phí cố định thường lớn và chi phí biến đổi thường nhỏ, do đó DOL thường lớn. Kết quả là các NHTM có thu nhập dựa nhiều vào các hoạt động phi truyền thống thường có đòn bẩy tổng hợp cao hơn các NHTM dựa vào các hoạt động truyền thống. Đó là nguyên nhân khiến chúng sẽ có mức độ biến động thu nhập lớn hơn. Kết quả nghiên cứu cho thấy các NHTM quy mô lớn khả năng hấp thụ các biến động doanh thu

trong ngắn hạn (hàng quý) tốt hơn các NHTM quy mô nhỏ hơn tại Mỹ7 nhờ lợi thế về

đa dạng hóa và mạng lưới rộng khắp của mình, hàm ý mức độ đòn bẩy tổng hợp của chúng thấp hơn. DeYoung và Roland cũng cho rằng sự biến động mạnh hơn trong thu nhập làm suy giảm khả năng thanh toán của NHTM, tức làm suy giảm hiệu quả. Các điều trên hàm ý: (i) Các NHTM quy mô lớn có nhiều dư địa hơn cho tăng trưởng tỷ trọng thu nhập ngoài lãi; (ii) Ngay cả khi các NHTM quy mô lớn đẩy cơ cấu thu nhập với tỷ trọng thu nhập ngoài lãi ngang bằng hoặc cao hơn một mức độ nhất định so với các NHTM nhỏ, chúng vẫn có thể đạt được sự bền vững trong tăng trưởng lợi nhuận tốt hơn so với các NHTM quy mô nhỏ. Bên cạnh đó, DeYoung và Roland còn cho rằng các sản phẩm phi truyền thống thường có chi phí thông tin (information cost) và chi phí chuyển đổi (switching cost) thấp hơn so với sản phẩm truyền thống, vì vậy khả năng giữ chân khách hàng khó khăn hơn, đồng nghĩa thu nhập từ các sản phẩm này không ổn định bằng các sản phẩm truyền thống.

Rogers và Sinkey (1999) cho rằng thông thường (conventional wisdom) các NHTM lớn thực hiện nhiều hoạt động phi truyền thống hơn các NHTM nhỏ và việc các NHTM quy mô lớn đẩy mạnh các hoạt động phi truyền thống sẽ thu được nhiều lợi

7 De Haan và Poghosyan (2012 a, b) cũng cho thấy kết quả tương đồng.

nhuận hơn, hàm ý lợi ích mà thu nhập ngoài lãi cận biên mang lại cao hơn thu nhập lãi cận biên đối với các NHTM này. Tương tự, Berger và Humphrey (1997) nghiên cứu tổng quan 133 nghiên cứu trước đó kết luận rằng nhìn chung các NHTM lớn có hiệu quả hơn các NHTM nhỏ nhờ tiết kiệm chi phí dựa trên tính kinh tế nhờ quy mô và tính kinh tế nhờ phạm vi của mình. Tính kinh tế nhờ phạm vi của các NHTM lớn thể hiện ở việc chúng đạt hiệu quả cao hơn khi triển khai các sản phẩm dịch vụ phi truyền thống và thu được lợi nhuận ngoài lãi cận biên cao hơn. Điều này hàm ý các NHTM lớn sẽ có lợi thế tương đối từ thu nhập ngoài lãi cận biên cao hơn là từ thu nhập lãi cận biên.

Chronopoulos và cộng sự (2015) lại cho thấy tác động âm của tỷ lệ thu nhập ngoài lãi trên tổng thu nhập tới ROA của các NHTM tại Mỹ. Tuy nhiên, tác động tiêu cực này tới nhóm NHTM quy mô nhỏ và trung bình tương đương nhau, trong khi tác động âm này với nhóm NHTM quy mô lớn chỉ tương đương 1/4 đến 1/3 tác động trên. Tương tự, Abedifar và cộng sự (2014) với mẫu gồm 8287 NHTM tại Mỹ giai đoạn 2003 đến 2010 cho thấy các NHTM có tổng tài sản dưới 100 triệu USD không đạt được tính kinh tế (diseconomies) khi kinh doanh đồng thời các hoạt động ngoài lãi và cho vay.

Tuy nhiên, một số nghiên cứu cho thấy việc các NHTM lớn có được lợi thế hơn các NHTM nhỏ trong việc gia tăng các nguồn thu ngoài lãi hay không còn phụ thuộc vào các đặc điểm ngành và trạng thái của nền kinh tế. De Jonghe và cộng sự (2015) tìm thấy rủi ro tổng thể lớn hơn tại các NHTM nhỏ so với các NHTM lớn khi thúc đẩy thu nhập ngoài lãi. Tuy nhiên điều này không còn đúng với các quốc gia có ngành NHTM tập trung cao (high concentration) hoặc có tình trạng thông tin bất cân xứng và mức độ tham nhũng (Corruption) cao. Bên cạnh đó, Demsetz và Strahan (1997) cũng cho thấy các NHTM lớn có ưu thế trong việc đa dạng hóa thu nhập hơn, tuy nhiên thường chịu rủi ro hơn các NHTM nhỏ. Nguyên nhân là các NHTM lớn thường tận dụng lợi thế về đa dạng hóa thu nhập để hoạt động với trạng thái tỷ lệ vốn thấp hơn và các chiến lược rủi ro hơn.

Đối với thu nhập từ lãi, Chang và cộng sự (2011) sử dụng phương pháp Hồi quy theo ngưỡng cho dữ liệu bảng (Panel Threshold Regression) theo Hansen (1999) với bộ dữ liệu theo quý từ 2000 năm 2009 của 34 NHTM khi xem xét tác động của chênh lệch lãi suất cho vay và huy động vốn (loan–deposit interest spread) đến ROE theo các ngưỡng quy mô tại Đài Loan đã tìm ra ba mức quy mô NHTM là 16,9987 tỷ USD; 23,8977 tỷ USD và 25,0025 tỷ USD. Theo đó, khi tổng tài sản của NHTM dưới 16.9987 tỷ USD hoặc trên 25,0025 tỷ USD, tác động này là âm. Ngược lại, tác động này là dương nếu quy mô NHTM nằm trong khoảng 23,8977 tỷ USD và 25,0025 tỷ

USD. Điều này hàm ý các NHTM có quy mô lớn và nhỏ không có lợi thế khi tăng biên thu nhập từ hoạt động truyền thống so với các NHTM quy mô trung bình.

DeYoung (2013) cho rằng các NHTM lớn và các NHTM nhỏ có thể cùng tồn tại, với các chiến lược dài hạn khác nhau. Các NHTM lớn có thể tận dụng lợi thế công nghệ cho các thông tin cứng (hard-information) và sản xuất khối lượng lớn hơn các sản phẩm chuẩn với chi phí bình quân rẻ hơn các NHTM nhỏ. Trong khi đó, các NHTM nhỏ có thể phát triển các sản phẩm đặc thù phù hợp với khách hàng (tailored products) với chi phí cao hơn nhằm duy trì mối quan hệ dài hạn với khách hàng. Trước đó, Berger và cộng sự (2004); Berger và cộng sự (2005) cũng cho rằng các NHTM nhỏ

có xu hướng và khả năng khai thác thông tin mềm (soft-information)8 cao và tốt hơn

các NHTM lớn. Berger và Mester (2003); Berger và cộng sự (2007) cho rằng các NHTM lớn sẽ cải thiện năng suất (productivity) tốt hơn các NHTM nhỏ nhờ sự phát triển của công nghệ. Các kết luận trên đều ủng hộ quan điểm về hiệu quả tài chính cao hơn mà các NHTM quy mô lớn sẽ thu được so với các NHTM quy mô nhỏ nếu áp dụng công nghệ để thúc đẩy các hoạt động phi truyền thống. Bên cạnh đó, các NHTM nhỏ nên tận dụng sự hiểu biết tốt về các thông tin mềm của khách hàng nhằm duy trì mối quan hệ dài hạn với khách hàng để cho vay nhiều hơn trên rủi ro tín dụng được giám sát tốt và giảm thiểu nhờ mối quan hệ này.

1.6. Nghiên cứu thực nghiệm về hiệu quả tài chính của các ngân hàng thương mại tại Việt Nam

Với cách tiếp cận trung gian tài chính theo đó tiền gửi được tính là biến đầu vào, Stewart và cộng sự (2016) sử dụng phương pháp bán tham số (semi-parametric) với dữ liệu 48 NHTM Việt Nam từ 1999 đến 2009. Trước tiên, nghiên cứu sử dụng DEA ước lượng điểm hiệu quả của các NHTM trong mẫu theo cả hai giả thiết hiệu quả không đổi và biến đổi theo quy mô (CRS & VRS), sau đó, họ sử dụng hồi quy xén cụt (truncated regression) cùng kỹ thuật Bootstrap với kết quả DEA thu được. Kết quả cho thấy khi phân loại theo quy mô, các NHTM có tổng tài sản trên 100.000 tỷ VNĐ có hiệu quả kỹ thuật cao hơn các NHTM quy mô nhỏ hơn.

Dũng và cộng sự (2015) kết luận đối với các NHTM Việt Nam đã cho thấy quy mô NHTM có vai trò quan trọng đối với tác động của thu nhập phi tín dụng đến ROAA của NHTM. Cụ thể, đối với 17 NHTM có tổng tài sản nhỏ hơn 100 nghìn tỷ

8 Boot và Thakor (2000) mô tả Soft information là: “Qualitative information that the person in charge of bank loans obtains through multidimensional contact with the borrower during the process of providing financial services”. Ngược lại, Hard information có thể hiểu là các thông tin có thể được lượng hóa (quantitative) dễ dàng của khách hàng

VND thì thu nhập từ các phí dịch vụ tác động tích cực đến ROAA, tuy nhiên đối với 10 NHTM có quy mô lớn hơn thì thu nhập từ các hoạt động phi tín dụng khác mới là nhân tố tác động tích cực đến ROAA. Như vậy, kết quả nghiên cứu này hàm ý quy mô NHTM có vai trò định hướng việc quản trị cơ cấu thu nhập phi tín dụng đối với hai nhóm NHTM.

Hoàng và Huân (2016) sử dụng hai biến tổng chi phí (TOC) và lợi nhuận trước thuế (PBT) đại diện cho hiệu quả tài chính của NHTM với mẫu gồm 30 NHTM tại Việt Nam giai đoạn từ 2005 đến 2011. Kết quả ước lượng theo phương pháp 2SLS và hồi quy Tobit cho thấy quy mô NHTM tác động dương có ý nghĩa thống kê tới PBT, trong khi tác động dương không có ý nghĩa thống kê đến TOC. Tác động của mức độ tập trung thị trường (loan CR4 và deposit CR4) đều không có ý nghĩa thống kê trong hai mô hình. Rủi ro tín dụng tác động dương đến TOC và âm đến PBT tuy nhiên đều không có ý nghĩa thống kê, trong khi rủi ro thanh khoản tác động âm đến TOC và tác động dương không có ý nghĩa thống kê đến PBT. Ngoài ra, các NHTM có vốn nhà nước mặc dù có tổng chi phí cao hơn nhưng cũng có lợi nhuận trước thuế cao hơn (đều có ý nghĩa thống kê). Đối với các nhân tố kinh tế vĩ mô, GDP và tỷ lệ lạm phát đều tác động âm đến PBT có ý nghĩa thống kê. Nghiên cứu đã phân tích hai khía cạnh về hiệu quả chi phí và hiệu quả lợi nhuận, tuy nhiên chưa cho biết tác động của các loại thu nhập tới hiệu quả tài chính của NHTM.

Hậu và Quỳnh (2017) sử dụng các phương pháp tác động cố định (FEM) và tác động ngẫu nhiên (REM) mẫu gồm 26 NHTM Việt Nam giai đoạn 2006 đến 2016, cho thấy tỷ lệ thu nhập thuần ngoài lãi trên tổng thu nhập tác động dương, có ý nghĩa thống kê đến cả ROA và ROE. Tổng tài sản tác động âm nhưng không có ý nghĩa thống kê đến ROE, tỷ lệ vốn chủ sở hữu trên tổng tài sản tác động dương và có ý nghĩa thống kê đến ROA, tỷ lệ chi phí hoạt động trên tổng tài sản và tỷ lệ tiền gửi khách hàng trên tổng nợ phải trả đều tác động âm và có ý nghĩa thống kê đến cả ROA và ROE. Các nhân tố kinh tế vĩ mô như tăng trưởng GDP thực tế, tỷ lệ lạm phát đều tác động dương và có ý nghĩa thống kê đến cả ROA và ROE.

Nghĩa và Hùng (2016) sử dụng tỷ lệ vốn chủ sở hữu trên tổng tài sản (CA) đại diện cho đòn bẩy tài chính của NHTM. Nghiên cứu sử dụng mẫu gồm 22 NHTM Việt Nam giai đoạn 2009 đến 2014, có vốn điều lệ từ 3000 tỷ VND trở lên và thời gian hoạt động trên 10 năm cho thấy quy mô NHTM tác động dương tới đòn bẩy tài chính có ý nghĩa thống kê cao hàm ý các NHTM quy mô lớn thường sử dụng đòn bẩy tài chính

lớn hơn các NHTM nhỏ. Tuy nhiên, tác động của đòn bẩy tài chính lên hiệu quả tài chính đối với các NHTM quy mô lớn sẽ lớn hơn hay nhỏ hơn các tác động của nó tới các NHTM quy mô nhỏ chưa được thực hiện tại nghiên cứu này.

Hồng và cộng sự (2018) với mẫu gồm 29 NHTM Việt Nam giai đoạn 2006 đến 2016 sử dụng FEM, REM và FGLS cho thấy tác động dương, có ý nghĩa thống kê của mức độ đa dạng hóa thu nhập đến ROAA và ROAE. Bên cạnh đó, tác động của rủi ro thanh khoản (dư nợ trên tiền gửi khách hàng) là dương, tác động của quy mô và tỷ lệ nợ xấu là âm, tốc độ tăng trưởng GDP và tỷ lệ lạm phát là dương và đều có ý nghĩa thống kê đến cả ROAA và ROAE. Tác động của tỷ lệ vốn chủ sở hữu đến ROAA là âm và không có ý nghĩa thống kê theo FEM (lựa chọn theo Hausman test), trong khi tác động âm này có ý nghĩa thống kê với ROAE.

Hiền và Dũng (2018) với mẫu nghiên cứu gồm 16 NHTM tại Việt Nam giai đoạn 2007 đến 2014 sử dụng phương pháp tác động ngẫu nhiên (REM) với sai số chuẩn cải thiện. Kết quả cho thấy rủi ro tín dụng (tỷ lệ chi phí dự phòng rủi ro tín dụng), tỷ lệ chi phí ngoài lãi trên tổng tài sản, và quy mô tác động âm có ý nghĩa thống kê đến ROAA. Tuy nhiên, tỷ lệ vốn chủ sở hữu trên tổng tài sản, quy mô tiền gửi khách hàng, và tỷ lệ thu nhập ngoài lãi trên tổng tài sản tác động dương có ý nghĩa thống kê đến ROAA. Đối với các nhân tố ngành và kinh tế vĩ mô, chỉ số CR3 về tổng tài sản và logarit của GDP tác động âm đến ROAA, tỷ lệ lạm phát tác động dương đến ROAA, đều có ý nghĩa thống kê.

Linh và Trang (2019) chia mẫu nghiên cứu gồm 30 NHTM Việt Nam giai đoạn từ 2012 đến 2017 thành hai nhóm theo trung vị về quy mô. Sử dụng phương pháp FEM, nghiên cứu cho thấy quy mô, tỷ lệ vốn chủ sở hữu và trên tổng tài sản và tỷ lệ lạm phát đều tác động dương và có ý nghĩa thống kê tới ROA của các NHTM khi ước lượng cho toàn mẫu hoặc với từng nhóm NHTM. Ngoài ra, nghiên cứu cũng chỉ ra sự khác biệt trong tác động của các nhân tố như quy mô, tỷ lệ vốn chủ sở hữu, tỷ lệ lạm phát đến ROA hai nhóm NHTM. Kết quả cho thấy các biến trên đều có tác động với ý nghĩa thống kê cao hơn đến ROA của nhóm NHTM quy mô nhỏ.

1.7. Đánh giá khoảng trống nghiên cứu

Cơ sở phân loại theo quy mô các NHTM tại Việt Nam

Các nghiên cứu về hiệu quả hiệu quả tài chính của các NHTM tại Việt Nam thường phân nhóm NHTM theo quy mô theo các mức độ khác nhau.

Bảng 1.1: Một số nghiên cứu phân nhóm NHTM Việt Nam theo tổng tài sản

Nghiên cứu Các nhóm Tổng tài sản

Quy mô nhỏ Dưới 20 nghìn tỷ VNĐ Quy mô trung bình 20-50 nghìn tỷ VNĐ

Stewart và cộng sự (2016)

Dũng và cộng sự (2015) Cành và cộng sự (2015) Le (2019)

Linh và Trang (2019)

Quy mô lớn 50-100 nghìn tỷ VNĐ

Quy mô rất lớn Trên 100 nghìn tỷ VNĐ

Quy mô nhỏ Dưới 100 nghìn tỷ VNĐ

Quy mô lớn Trên 100 nghìn tỷ VNĐ

Quy mô nhỏ Dưới 30 nghìn tỷ VNĐ

Quy mô lớn Trên 30 nghìn tỷ VNĐ

Quy mô nhỏ Nhỏ hơn trung vị mẫu

Quy mô lớn Lớn hơn trung vị mẫu

Quy mô nhỏ Nhỏ hơn trung vị mẫu

Quy mô lớn Lớn hơn trung vị mẫu

Nguồn: Tổng hợp từ các nghiên cứu

Thông tư Số 52/2018/TT-NHNN về việc quy định xếp hạng tổ chức tín dụng, chi nhánh NHTM nước ngoài được ban hành ngày 31/12/2018 và có hiệu lực thi hành vào ngày 01/04/2019 đã phân loại các tổ chức tín dụng, chi nhánh NHTM nước ngoài thành hai nhóm đồng hạng theo quy mô của chúng. Theo đó, nhóm NHTM quy mô lớn là các NHTM có tổng tài sản bình quân quý trên 100 nghìn tỷ VNĐ và nhóm NHTM có quy mô nhỏ gồm các NHTM còn lại. Tính tới thời điểm nghiên cứu này thực hiện, vì thông tư còn khá mới, do đó chưa có nhiều nghiên cứu tại Việt Nam tiếp cận theo hướng phân tích sự khác biệt trong các đặc điểm của hai nhóm NHTM trên nói chung và sự khác biệt trong các tác động của các nhân tố đến hiệu quả tài chính của hai nhóm NHTM nói riêng. Nghiên cứu này, do đó sẽ phân loại và phân tích hiệu quả tài chính theo cách tiếp cận trên.

Sự thay đổi tác động của của quy mô tới hiệu quả tài chính của NHTM tại Việt Nam và hiệu ứng ngưỡng theo quy mô.

Việc phân loại các NHTM theo quy mô theo cách tiếp cận như trên giúp phân tích đặc điểm các NHTM phù hợp với quy định chính thức tại Việt Nam. Tuy nhiên, vẫn có thể tồn tại các ngưỡng quy mô chưa xác định trước tại đó xảy ra sự thay đổi cấu trúc rõ ràng (về ý nghĩa thống kê) trong các tác động của các nhân tố đến hiệu quả tài chính của NHTM. Theo đó, các tác động hoàn toàn có thể thay đổi chiều hướng tác động (dấu), ý nghĩa thống kê hoặc mức độ tác động (độ lớn) tại các ngưỡng quy mô

chưa thể xác định trước. Việc xác định các ngưỡng quy mô này mang lại lợi ích cho việc ra quyết định kinh doanh đối với các NHTM, nó có thể giải quyết khuyến nghị đặt ra của Tâm và cộng sự (2017) về việc nên xác định ngưỡng quy mô phù hợp đối với các NHTM Việt Nam, cũng như mang lại hàm ý chính sách rõ ràng với các cơ quan quản lý, giám sát hệ thống NHTM. Tuy nhiên, chưa có nhiều nghiên cứu thực hiện điều này với hệ thống NHTM Việt Nam. Luận án này do đó sử dụng phương pháp Hồi quy ngưỡng với dữ liệu bảng theo Hansen (1999) để xác định các ngưỡng quy mô và ước lượng các sự thay đổi tác động đến hiệu quả tài chính của NHTM.

Ngoài mối quan hệ trực tiếp giữa quy mô và hiệu quả tài chính của NHTM thể hiện tính kinh tế nhờ quy mô của chúng, các lý thuyết và nghiên cứu thực nghiệm còn cho thấy sự khác biệt trong mô hình kinh doanh thể hiện ở cơ cấu thu nhập từ lãi và thu nhập ngoài lãi, rủi ro thanh khoản, vốn chủ sở hữu theo quy mô của chúng. Những sự khác biệt trên có thể xảy ra giữa các ngưỡng quy mô không thể xác định trước và không giống nhau, vì vậy không thể áp đặt sự phân nhóm quy mô trước để phân tích sự khác biệt.

Sự thay đổi tác động của thu nhập từ lãi và thu nhập ngoài lãi đến hiệu quả tài chính của các nhóm quy mô NHTM tại Việt Nam và hiệu ứng ngưỡng theo quy mô.

Thị trường tài chính Việt Nam vốn được biết đến là thị trường phụ thuộc nhiều vào hệ thống NHTM (bank-based financial market). Các NHTM đóng vai trò nhà tài trợ vốn chủ đạo của nền kinh tế, do đó thu nhập từ lãi chiếm tỷ trọng lớn trong thu nhập của NHTM. Trong những năm trở lại đây, sự phát triển của công nghệ thông tin mang đến cho các NHTM nhiều giải pháp kinh doanh, đặc biệt là các dịch vụ mang lại thu nhập từ phí, hoa hồng (các dịch vụ phi truyền thống). Như đã trình bày tại mục 1.5, các nghiên cứu thực nghiệm thường hàm ý sự khác biệt giữa cơ cấu thu nhập (từ lãi/ngoài lãi) giữa các nhóm NHTM khác quy mô.

Về sự đa dạng hóa trong thu nhập của các NHTM Việt Nam, trong giai đoạn gần đây đã có một số nghiên cứu đều đưa kết luận về mối quan hệ dương giữa việc đa dạng hóa thu nhập đến hiệu quả của NHTM. Sáng (2017) chia 34 NHTM Việt Nam thành hai nhóm có tổng tài sản trung bình từ 100 nghìn tỷ VND trở lên và nhóm có tổng tài sản trung bình dưới 100 nghìn tỷ VND cho thấy việc đa dạng hóa thu nhập có tác động tích cực đến hiệu quả tài chính của NHTM. Hậu và Quỳnh (2017); Hồng và cộng sự (2018) cho kết quả tương tự. Dũng và cộng sự (2015) đã cho thấy tác động khác biệt của các dòng thu nhập ngoài lãi tới hiệu quả tài chính giữa các NHTM khác quy mô.

Tuy nhiên, các nghiên cứu trên chưa xác định sự thay đổi tác động của tác động của thu nhập từ lãi cận biên và thu nhập ngoài lãi cận biên theo các ngưỡng quy mô các NHTM. Vì vậy, không chỉ dừng lại ở việc xem xét sự thay đổi trong tác động riêng