Tuy vậy, tác động này và hàm ý của tính kinh tế nhờ quy mô được tìm thấy khác nhau giữa các nghiên cứu thực nghiệm có mẫu, giai đoạn nghiên cứu khác nhau hoặc sử dụng kỹ thuật phân tích (thuật toán) khác nhau (Stimpert và Laux, 2011).

Tác động dương của quy mô đến hiệu quả của NHTM được tìm thấy tại nhiều kết quả nghiên cứu. Mitchell và Onvural (1996) sử dụng dữ liệu từ 1986-1990 của các NHTM tại Mỹ có tổng tài sản từ 100 triệu USD trở lên và được phân nhóm theo quy mô. Nghiên cứu xây dựng đường biên hiệu quả về chi phí theo dạng hàm Fourier Flexible thay vì Translog dạng thông thường, sau đó thực hiện ước lượng theo cả hai cách tiếp cận trung gian (intermediation approach) và cách tiếp cận sản xuất (production approach). Kết quả cho thấy các NHTM quy mô lớn thường có hiệu quả về mặt chi phí. Cũng sử dụng dạng hàm Fourier Flexible, Altunbas và cộng sự (2001) sử dụng đồng thời hai phương pháp phân tích phân phối tự do (DFA) và phân tích biên ngẫu nhiên (SFA) cho thấy với cùng loại hình sở hữu, các NHTM quy mô lớn hiệu quả về chi phí hơn các NHTM quy nhỏ với mẫu tại Đức trong giai đoạn 1989 đến 1996. Shehzad và cộng sự (2013) sử dụng mô hình dữ liệu bảng động (dynamic panel data) với bộ dữ liệu hơn 15000 NHTM của hơn 148 quốc gia từ 1998 đến 2010 tìm thấy mối quan hệ dương giữa quy mô và hiệu quả tài chính của các NHTM tại các nước thuộc khối OECD. Nghiên cứu khác có như Wheelock và Wilson (2009) với phương pháp phi tham số cho mẫu nghiên cứu gồm các NHTM Mỹ giai đoạn 1984-2006 cho thấy sự hiện hữu của tính kinh tế nhờ quy mô với tất cả các NHTM thuộc các nhóm quy mô khác nhau. Stever (2007) cho rằng nhìn chung các NHTM lớn thường có ưu thế trong việc đa dạng hóa danh mục tài sản cũng như hoạt động của mình, trong khi các NHTM nhỏ thường không có ưu thế đó, điều này khiến họ phải cố gắng tiếp cận các khách hàng vay tiền có rủi ro tín dụng thấp hoặc yêu cầu nhiều hơn tài sản bảo đảm.

Dưới cách tiếp cận khác, một vài nghiên cứu lại tìm thấy mối quan hệ ngược chiều giữa quy mô NHTM và mức độ biến động lợi nhuận như De Haan và Poghosyan (2012 a, b) với các mẫu NHTM tại Mỹ. Cụ thể, các NHTM lớn thường có sự ổn định về hiệu quả tài chính hơn các NHTM nhỏ. Trước đó, Couto (2002); Albertazzi và Gambacorta (2009) đã chỉ ra rằng sự biến động mạnh của hiệu quả tài chính có thể dẫn đến suy giảm sự vững vàng trong hiệu quả tài chính của NHTM thông qua việc làm mất ổn định vốn chủ sở hữu. Từ hai kết quả trên có thể cho rằng các NHTM quy mô lớn có hiệu quả tài chính tốt hơn các NHTM nhỏ vì chúng có rủi ro tổng thể thấp hơn, qua đó có khả năng duy trì lợi nhuận ổn định hơn các NHTM quy mô nhỏ.

Tuy nhiên, một số nghiên cứu lại tìm thấy mối quan hệ âm giữa quy mô và hiệu quả NHTM. Ray (2007) sử dụng phương pháp bao dữ liệu (DEA) để nghiên cứu hiệu

quả theo quy mô của các NHTM tại Ấn Độ với dữ liệu từ năm 1997 đến 2003 cho thấy hầu hết các NHTM lớn tại Ấn Độ không có hiệu quả theo quy mô. Nếu chúng có thể chia tách thành NHTM có quy mô nhỏ hơn sẽ hoạt động hiệu quả hơn, đặc biệt đối với các NHTM chỉ hoạt động tại một khu vực địa lý (với giả thiết chưa tính tới các chi phí gắn với việc chia tách NHTM). Allen và Rai (1996) sử dụng đồng thời hai phương pháp DFA và SFA trong đó thành phần phi hiệu quả có phân phối bán chuẩn, với mẫu gồm 194 NHTM tại 24 quốc gia trong giai đoạn 1988 đến 1992. Kết quả chỉ tìm thấy tính kinh tế nhờ quy mô (economies of scale) đối với các NHTM nhỏ, trong khi các NHTM lớn không có. Ngoài ra, nghiên cứu này không tìm thấy tính kinh tế nhờ phạm vi (economies of scope) trong toàn thể mẫu. Ngoài ra, kết quả so sánh cho thấy độ lớn ước lượng thành phần phi hiệu quả theo DFA lớn hơn SFA. Drake và Hall (2003) sử dụng DEA với mẫu gồm 149 NHTM Nhật Bản năm 1997 cho thấy sự thiếu hiệu quả kỹ thuật của các NHTM quy mô lớn bởi vì chúng là nhóm có hiệu quả kỹ thuật thuần túy thấp nhất, trong khi đó các NHTM quy mô nhỏ nhất lại cho thấy tính kinh tế nhờ quy mô. Kết quả này tương đồng với Feng và Serlestis (2010) khi sử dụng SFA với mẫu các NHTM Mỹ giai đoạn 1998 đến 2005. Pasiouras và Kosmidou (2007) sử dụng dữ liệu bảng cân bằng của 584 NHTM tại liên minh Châu Âu giai đoạn 1995 đến 2001 tìm thấy tác động âm từ quy mô NHTM đến ROAA đối với cả các NHTM nước ngoài và các NHTM trong nước, hàm ý tính kinh tế nhờ quy mô và phạm vi của các NHTM nhỏ và ngược lại đối với các NHTM lớn. Gunes và Yilmaz (2016) sử dụng hồi quy Tobit với mẫu nghiên cứu gồm 32 NHTM tại Thổ Nhĩ Kỳ giai đoạn 2007 đến 2013, trong đó các biến phụ thuộc là hiệu quả kỹ thuật, hiệu quả kỹ thuật thuần túy và hiệu quả theo quy mô cho thấy các NHTM quy mô lớn có hiệu quả thấp hơn các NHTM quy mô nhỏ. Tabak và cộng sự (2011) khi nghiên cứu mẫu gồm 96 NHTM tại Brazil từ tháng 1 năm 2003 đến tháng 12 năm 2009 cho thấy các NHTM lớn hơn gặp phải nhiều rủi ro hơn.

Sufian và Habibullah (2009a) sử dụng phương pháp FEM với mẫu gồm 34 NHTM tại Bangladesh lại cho thấy quy mô tác động dương đến ROAA, tuy nhiên tác động âm đến ROAE.

Một số nghiên cứu khác lại cho thấy quy mô không có tác động có ý nghĩa thống kê đến hiệu quả tài chính như Fukuyama (1993); McKillop và cộng sự (1996) đối với các NHTM tại Nhật Bản; Sufian (2011) với các NHTM tại Hàn Quốc hay Öhman và Yazdanfar (2018) với các NHTM tại Thụy Điển.

Mức độ tập trung tổng tài sản ngành

Có thể bạn quan tâm!

-

Khái Quát Về Hoạt Động Kinh Doanh Của Ngân Hàng Thương Mại

Khái Quát Về Hoạt Động Kinh Doanh Của Ngân Hàng Thương Mại -

Lý Thuyết Tạo Thanh Khoản Và Học Thuyết Quá Lớn Để Đổ Vỡ.

Lý Thuyết Tạo Thanh Khoản Và Học Thuyết Quá Lớn Để Đổ Vỡ. -

Bằng Chứng Thực Nghiệm Về Tác Động Của Các Nhân Tố Đến Hiệu Quả Của Ngân Hàng Thương Mại Trên Thế Giới

Bằng Chứng Thực Nghiệm Về Tác Động Của Các Nhân Tố Đến Hiệu Quả Của Ngân Hàng Thương Mại Trên Thế Giới -

Bằng Chứng Thực Nghiệm Về Tác Động Không Thuần Nhất Của Một Số Nhân Tố Đến Hiệu Quả Tài Chính Giữa Các Nhóm Quy Mô Ngân Hàng Thương Mại

Bằng Chứng Thực Nghiệm Về Tác Động Không Thuần Nhất Của Một Số Nhân Tố Đến Hiệu Quả Tài Chính Giữa Các Nhóm Quy Mô Ngân Hàng Thương Mại -

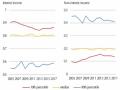

Tỷ Trọng Thu Nhập Từ Lãi Và Thu Nhập Ngoài Lãi Của Các Nhtm Thuộc Các Nhóm Phân Vị 10%, 90% Và Nhtm Tại Trung Vị (Median) Về Tổng Tài Sản

Tỷ Trọng Thu Nhập Từ Lãi Và Thu Nhập Ngoài Lãi Của Các Nhtm Thuộc Các Nhóm Phân Vị 10%, 90% Và Nhtm Tại Trung Vị (Median) Về Tổng Tài Sản -

Mô Hình Động Về Tác Động Của Các Nhân Tố Đến Hiệu Quả Tài Chính Các Ngân Hàng Thương Mại

Mô Hình Động Về Tác Động Của Các Nhân Tố Đến Hiệu Quả Tài Chính Các Ngân Hàng Thương Mại

Xem toàn bộ 248 trang tài liệu này.

Dưới cách tiếp cận cấu trúc cạnh tranh, mức độ tập trung ngành (chỉ số CRk hoặc HHI) về tổng tài sản thường được sử dụng để kiểm định sự phù hợp của giả

thuyết SCP hoặc giả thuyết Hiệu quả - cấu trúc đối với ngành NHTM và thường có các kết quả khác biệt giữa các quốc gia và thị trường.

Một số kết quả cho thấy mức độ tập trung ngành tác động dương đến hiệu quả tài chính của NHTM, hoặc tác động âm đến mức độ cạnh tranh trong ngành, qua đó ủng hộ giả thuyết SCP. Molyneux và Forbes (1995) với mẫu dữ liệu bảng không cân bằng (unbalanced panel data), tuy nhiên sử dụng hồi quy OLS gộp (Pooled OLS) của 1538 NHTM tại 18 nước Châu Âu giai đoạn từ 1986 đến 1989 để kiểm định sự phù hợp của hai giả thuyết SCP và ES dựa trên mô hình mà Weiss (1974) và Smirlock (1985) đã xây dựng, có dạng:

-

"= #$+ #%&+ #'( & + ) *+,++ /

+.%

Trong đó: "là biến phụ thuộc đo lường hiệu quả tài chính của NHTM. Molyneux và Forbes sử dụng "= 01được đo bằng thu nhập ròng (net income) trên tổng tài sản của mỗi NHTM, &là mức độ tập trung, tính bằng tỷ trọng tổng tài sản của 10 NHTM lớn nhất trên tại thị trường j, MS (market share) là thị phần về tiền gửi hoặc tổng tài sản của NHTM i tại thị trường j, X đại diện cho các biến gồm tổng tài sản, tỷ lệ vốn chủ sở hữu trên tổng tài sản, tỷ lệ dư nợ cho vay trên số dư huy động vốn theo mỗi NHTM, và biến giả nhị phân đại diện loại hình sở hữu (có vốn nhà nước hoặc sở hữu tư nhân). Theo đó, giả thuyết SCP phù hợp khi #%> 0 và #'=0. Ngược lại, giả thuyết ES sẽ phù hợp khi #%= 0 và #'> 0. Kết quả cho thấy chỉ số CR tác động dương đến ROA trong cả hai trường hợp MS được đo lường theo tiền gửi và tổng tài sản, trong khi MS đều thể hiện tác động âm và không có ý nghĩa thống kê. Điều này hàm ý giả thuyết SCP phù hợp hơn giả thuyết ES với mẫu nghiên cứu.

Bhatti và Hussain (2010) cũng sử dụng dạng mô hình trên và hồi quy với mẫu gồm 20 NHTM tại Pakistan giai đoạn 1996 đến 2004. Kết quả ủng hộ giả thuyết SCP và bác bỏ giả thuyết Hiệu quả-cấu trúc khi chỉ số CR10 về tổng tài sản tác động dương và MS tác động âm đều có ý nghĩa thống kê đến cả ROA và ROE của các NHTM.

Khan và cộng sự (2017) sử dụng sáu chỉ số đo lường mức độ tập trung ngành NHTM gồm CR5, HHI dựa trên tổng tài sản, dư nợ cho vay và số dư tiền gửi và bốn chỉ số khác là chỉ số Lerner trước và sau điều chỉnh, Panzar-Rosse H-statistics, và chỉ số Boone với phương pháp GMM hệ thống hai bước để đánh giá mức độ cạnh tranh ngành NHTM tại năm quốc gia Đông Nam Á gồm Indonesia, Malaysia, Philippine, Singapore,

Thái Lan giai đoạn từ 1995 đến 2014. Kết quả cho thấy các mức độ tập trung có mối quan hệ âm với mức độ cạnh tranh trong ngành, hàm ý ủng hộ giả thuyết SCP.

Tuy nhiên, một số nghiên cứu lại cho thấy giả thuyết SCP không phù hợp với mẫu nghiên cứu của mình. Smirlock (1985) sử dụng mẫu gồm 2700 đơn vị NHTM thuộc thẩm quyền của FED Kansas City tại Mỹ giai đoạn từ 1973 đến 1978 với mô hình có dạng:

3

"= #$+ #%( + #' + #2( + ) *+,++ /

+.%

Smirlock kiểm soát thêm MSCR là thành phần tương tác của biến thị phần (MS) và mức độ tập trung (CR) nhằm kiểm tra có hay không sự điều tiết lẫn nhau giữa thị phần và sự chia sẻ độc quyền (hàm ý của sự thông đồng giữa các NHTM) tới mối quan hệ của chúng tới lợi nhuận. Kết quả hồi quy cho thấy giả thuyết α1 > 0 và có ý nghĩa thống kê tại mức ý nghĩa 1%, ngược lại giả thuyết α2 khác 0 không có ý nghĩa thống kê. Bên cạnh đó, ước lượng của α3 âm và có ý nghĩa thống kê. Các kết quả này hàm ý ủng hộ giả thuyết hiệu quả - cấu trúc, bác bỏ giả thuyết SCP ở cả hai khía cạnh về tác động trực tiếp của mức độ tập trung tới lợi nhuận cũng như lợi ích mà các NHTM thu được nếu xảy ra sự thông đồng.

Berger (1995b) sử dụng mẫu gồm 4800 NHTM tại Mỹ giai đoạn từ 1980 đến 1989 với biến phụ thuộc là ROA và ROE. Tuy nhiên, mẫu lớn được chia theo các dữ liệu chéo cho từng năm và tác giả hồi quy tổng cộng 60 lần. Kết quả cho thấy 41/60 trường hợp hệ số ước lượng của biến mức độ tập trung (CR) là âm, trong đó 16 trường hợp kết quả có ý nghĩa thống kê và chỉ một lần dương và có ý nghĩa thống kê. Ngược lại, kết quả hệ số ước lượng của biến thị phần (market share-MS) dương trong 44/60 trường hợp, trong đó 29 trường hợp có ý nghĩa thống kê và chỉ có 3 trường hợp âm có ý nghĩa thống kê. Kết quả nghiên cứu do đó ủng hộ giả thuyết Hiệu quả-cấu trúc.

Park và Weber (2006) kiểm định hai giả thuyết SCP và ES với ngành NHTM Hàn Quốc giai đoạn từ 1992 đến 2002 với chỉ số HHI tổng tài sản. Sử dụng phương pháp tác động cố định để kiểm soát sự khác biệt giữa các NHTM, kết quả cho thấy cấu trúc ngành tác động âm và có ý nghĩa thống kê đến hiệu quả tài chính (ROA và ROE) của các NHTM, trong khi biến thị phần (MS) có tác động dương và có ý nghĩa thống kê đến ROA. Kết quả nghiên cứu hàm ý ủng hộ giả thuyết ES và bác bỏ giả thuyết SCP.

Athanasoglou và cộng sự (2008) với mẫu các NHTM tại Hy Lạp sử dụng GMM sai phân một bước với mô hình thực nghiệm có dạng:

9 <

∏5 = 6 + 7∏58% + ) *&,&+ ) *:,:+ ) *;,;+ /5

&.%

5

:.%

5 5

;.%

Trong đó: ,&là các biến đại diện cho đặc điểm nội tại NHTM, ,:là các biến

5 5

5

đại diện đặc điểm ngành gồm mức độ tập trung thị trường đo lường bằng chỉ số Herfindahl-Hirschman (HHI) và thị phần tài sản của các NHTM sở hữu tư nhân. ,;là các biến đại diện các nhân tố kinh tế vĩ mô. Kết quả ước lượng với ROE không đạt các điều kiện của GMM, do đó nghiên cứu chỉ sử dụng mô hình với ROA là biến phụ thuộc. Theo đó, chỉ số HHI có tác động âm đến ROA và kết quả có ý nghĩa thống kê thấp, hàm ý không có bằng chứng ủng hộ giả thuyết SCP.

Dietrich và Wanzenried (2011) sử dụng mẫu dữ liệu bảng không cân bằng gồm 372 NHTM tại Thụy Sĩ giai đoạn từ 1999 đến 2009 với phương pháp GMM hệ thống, mô hình cũng bao gồm ba nhóm biến độc lập như Athanasoglou và cộng sự (2008), trong đó cấu trúc ngành cũng được đại diện bằng chỉ số HHI. Kết quả cho thấy các NHTM có hiệu quả hoạt động cao hơn sẽ có hiệu quả tài chính cao hơn (biến chi phí hoạt động trên tổng doanh thu tác động âm có ý nghĩa thống kê mức 1% đến hiệu quả tài chính – ROAA và ROAE trong toàn bộ giai đoạn nghiên cứu), trong khi mức độ tác động dương của chỉ số HHI xấp xỉ 0 và chỉ có ý nghĩa thống kê trong giai đoạn trước khủng hoảng (1999 đến 2006), và không có ý nghĩa thống kê trong giai đoạn sau đó, hàm ý giả thuyết SCP có mức độ phù hợp thấp đối với mẫu nghiên cứu.

Chronopoulos và cộng sự (2015) sử dụng phương pháp GMM hệ thống hai bước với mẫu dữ liệu bảng không cân bằng gồm 14352 NHTM giai đoạn từ 1984 đến 2010 tại Mỹ cho thấy tác động âm (phần lớn tại mức ý nghĩa thống kê 1%) của chỉ số Loan HHI đến ROA với tất cả các nhóm NHTM (phân loại theo quy mô) và với toàn bộ mẫu tại các giai đoạn thời gian. Trong phần lớn các trường hợp, chỉ số HHI về tài sản tác động âm tới ROA với ý nghĩa thống kê cao, còn lại không có ý nghĩa thống kê. Kết quả nghiên cứu hàm ý bác bỏ giả thuyết SCP.

Tan (2016) sử dụng GMM hệ thống một bước với mẫu gồm 41 NHTM tại Trung Quốc giai đoạn từ 2003 đến 2011 cũng bác bỏ giả thuyết SCP (đo lường bằng HHI) và chấp nhận giả thuyết Hiệu quả-cấu trúc đối với mẫu nghiên cứu.

Tổng hợp kết quả các nghiên cứu thực nghiệm về tác động mức độ tập trung ngành đến hiệu quả tài chính của NHTM được trình bày chi tiết tại Phụ lục 1.

Vốn chủ sở hữu

Một dòng quan điểm cho rằng nâng cao tỷ lệ vốn chủ sở hữu giúp tăng khả năng chịu đựng khi tổn thất phát sinh từ các rủi ro trong hoạt động kinh doanh, đặc biệt là rủi ro tín dụng, qua đó có thể thúc đẩy tăng trưởng tín dụng để thu về lợi nhuận cao hơn (Berger, 1995b). Bên cạnh đó, quan điểm về chi phí cho rằng việc nâng cao tỷ lệ vốn chủ sở hữu giúp tăng xếp hạng tín nhiệm, qua đó giúp NHTM giảm chi phí vốn (Molyneux, 1993).

Tuy nhiên, lý thuyết danh mục đầu tư cho rằng tồn tại mối quan hệ đánh đổi giữa rủi ro-lợi nhuận kỳ vọng, khi NHTM nâng cao tỷ lệ vốn chủ sở hữu, rủi ro tổng thể của NHTM được giảm thiểu, qua đó mức sinh lời kỳ vọng sẽ không cao bằng trường hợp tỷ lệ vốn chủ sở hữu thấp hơn hay nói cách khác trường hợp NHTM sử dụng đòn bẩy tài chính lớn hơn (Berger, 1995a). Tan (2014) với mẫu các NHTM tại Trung Quốc cho thấy các NHTM có mức vốn chủ sở hữu lớn (đòn bẩy tài chính thấp) thường có ROE thấp hơn.

Nhìn chung, chiều tác động của tỷ lệ vốn chủ sở hữu đến hiệu quả tài chính của NHTM chưa được khẳng định rõ ràng từ các lý thuyết (Dietrich và Wanzenried, 2011), nó phụ thuộc vào từng mẫu nghiên cứu và biến phụ thuộc sử dụng trong mô hình thực nghiệm.

Tổng hợp kết quả các nghiên cứu thực nghiệm về tác động của tỷ lệ sở hữu đến hiệu quả tài chính của NHTM được trình bày tại Phụ lục 2.

Thu nhập từ lãi và thu nhập ngoài lãi

Thu nhập từ lãi và thu nhập ngoài lãi là hai loại thu nhập cấu thành tổng thu nhập của NHTM. Do đó, một cách trực quan, chúng tác động đến hiệu quả tài chính của NHTM. Tỷ trọng của mỗi loại thu nhập trong tổng thu nhập cho biết định hướng kinh doanh mà NHTM theo đuổi. Jiang và cộng sự (2013) sử dụng SFA đánh giá hiệu quả hoạt động của 49 NHTM tại Trung Quốc giai đoạn 1995 đến 2010 cho thấy các NHTM thường đạt được hiệu quả cao hơn từ thu nhập từ lãi hơn là thu nhập ngoài lãi.

Kết quả các nghiên cứu về tác động của thu nhập ngoài lãi đến hiệu quả tài chính và rủi ro của NHTM thường cho thấy sự không nhất quán về chiều tác động. Saunders và Walter (1994) khảo sát 18 nghiên cứu trước đó về giả thuyết các hoạt động ngoài lãi giảm thiểu rủi ro của BHC tại Mỹ cho thấy 09 nghiên cứu ủng hộ, 06 nghiên cứu bác bỏ và 03 nghiên cứu chưa thể kết luận cụ thể.

Stiroh và Rumble (2006), Stiroh (2006) diễn giải tác động từ sự kết hợp hai loại thu nhập của NHTM tới thu nhập kỳ vọng và mức độ biến động thu nhập (rủi ro) theo cách tiếp cận về danh mục đầu tư như sau:

=( >) = ?=( ) + (1 − ?)=( A)

7'= ?'7'+ (1 − ?)'7'+ 2?(1 − ?) CD( , )

> A

Trong đó: E(R), 7', Cov, w lần lượt đại diện cho thu nhập kỳ vọng, phương sai, hiệp phương sai, tỷ trọng thu nhập ngoài lãi. B, N, I đại diện cho tổng thể NHTM, thu nhập ngoài lãi (non-Interest Income), và thu nhập từ lãi (interest Income). Giả sử N đồng thời đem lại cả thu nhập và mức biến động thu nhập cao hơn so với I cho NHTM, thì việc định hướng tăng tỷ trọng thu nhập ngoài lãi (w) sẽ có các tác động: (i) Tăng thu nhập kỳ vọng E(RB), (ii) Tác động trực tiếp làm tăng biến động tổng thu nhập

>

(7') nếu phương sai có trọng số của thu nhập ngoài lãi lớn hơn phương sai có trọng số

của thu nhập từ lãi, (iii) Lợi ích gián tiếp từ sự đa dạng hóa nếu hai loại thu nhập không tương quan hoàn hảo.

Các kết quả tích cực về thu nhập ngoài lãi cho thấy việc đẩy mạnh các hoạt động ngoài lãi mang đến hiệu quả tài chính cao hơn (Chiorazzo và cộng sự, 2008), hiệu quả hoạt động cao hơn (Landskroner và cộng sự, 2005), hoặc giúp giảm thiểu rủi ro tổng thể cho NHTM (Allen và Jagtiani, 2000). Hughes và Mester (2013a) cho rằng các NHTM lớn ngày nay có sự hiệu quả cao theo quy mô vì chúng ngày càng biết tối ưu chi phí dựa vào công nghệ và tận dụng các loại chi phí không tăng tương ứng theo quy mô. Điều này hàm ý việc ứng dụng công nghệ thông tin để tăng cường các hoạt động phi truyền thống, và thu nhập ngoài lãi cận biên cao giúp các NHTM lớn ngày càng có được hiệu quả cao.

Các kết quả tiêu cực lại cho thấy thu nhập ngoài lãi gây ra mức độ biến động lợi nhuận cao hơn thu nhập từ lãi, tức mang lại rủi ro cao hơn hoặc làm giảm lợi nhuận sau điều chỉnh rủi ro (risk-adjusted profit) như DeYoung và Roland (2001), DeYoung và Rice (2004), Smith và cộng sự (2003), Stiroh (2004, 2006), Stiroh và Rumble (2006).

Quan điểm thứ ba trung gian giữa hai luồng trên. Demirgüç-Kunt và Huizinga (2010) cho thấy việc chuyển dịch sang dựa nhiều vào thu nhập ngoài lãi thường giúp gia tăng hiệu quả tài chính (ROA) nhưng cũng làm gia tăng rủi ro, do đó lợi ích tổng hợp mà nó mang lại là nhỏ.

Tổng hợp kết quả các nghiên cứu thực nghiệm về tác động của thu nhập từ lãi và thu nhập ngoài lãi đến hiệu quả tài chính của NHTM được trình bày chi tiết tại Phụ lục 3.

Rủi ro thanh khoản

Nhiều nghiên cứu thực nghiệm thường sử dụng các tiêu chí đo lường rủi ro thanh khoản của NHTM khác nhau như LDR đo bằng tỷ lệ dư nợ cho vay trên tiền gửi khách hàng (Guru và cộng sự, 2002; Pasiouras và Kosmidou, 2007), đây là tiêu chí thường được sử dụng để đánh giá mức độ thiếu thanh khoản (illiquidity) của NHTM (Jorda và cộng sự, 2017); Tỷ lệ tiền gửi khách hàng trên dư nợ (Saunders và cộng sự, 2016); FGAPR bằng tỷ lệ dư nợ-tiền gửi KH trên tổng tài sản (Chen và cộng sự, 2018); Tỷ lệ dư nợ trên tổng tài sản (Sufian, 2011; Goddard và cộng sự , 2013; Chronopoulos và cộng sự, 2015). Rủi ro thanh khoản cao cho biết NHTM sẽ gặp khó khăn hơn về khả năng chi trả bằng tiền đối với các nghĩa vụ nợ như tiền gửi của khách hàng khi khách hàng có nhu cầu đồng nghĩa với khả năng thanh khoản thấp. Nghiên cứu thực nghiệm cho thấy tác động của rủi ro thanh khoản và khả năng thanh khoản tác động khác nhau theo mẫu nghiên cứu và tiêu chí đại diện cho hiệu quả tài chính của NHTM. Goddard và cộng sự (2013) cho thấy rủi ro thanh khoản tác động khác nhau đến ROE (dấu & ý nghĩa thống kê) khác nhau giữa các quốc gia Châu Âu và các giai đoạn.

Một số nghiên cứu cho thấy tác động âm của rủi ro thanh khoản đến hiệu quả tài chính của NHTM như Guru và cộng sự (2002) với các NHTM Malaysia, tuy nhiên chỉ đúng với ROA đo bằng lợi nhuận sau thuế, kết quả không có ý nghĩa thống kê khi ROA đo bằng lợi nhuận trước thuế cũng như ROE (trước và sau thuế). Tương tự, Chronopoulos và cộng sự (2015) cũng tìm thấy tác động âm của rủi ro thanh khoản đến cả ROA và ROE của NHTM tại Mỹ.

Một số nghiên cứu cho kết quả ngược lại, rủi ro thanh khoản có tác động dương đến hiệu quả tài chính như Sufian (2011) với các NHTM Hàn Quốc, Pasiouras và Kosmidou (2007) với các NHTM tại Châu Âu, hoặc cho thấy khả năng thanh khoản cao tác động âm đến hiệu quả tài chính của NHTM tại Mỹ (Saunders và cộng sự, 2016).

Tuy vậy, một số nghiên cứu thực hiện với nhiều tiêu chí đại diện hiệu quả tài chính khác nhau cho kết quả về chiều hướng tác động khác nhau. Kosmidou và cộng sự (2008) tìm thấy tác động âm của rủi ro thanh khoản tác động dương đến ROAA nhưng tác động âm đến NIM đối với các NHTM tại Anh. Ngược lại, Liu và Wilson (2010) lại tìm thấy tác động dương của rủi ro thanh khoản đến NIM, tác động là âm này không có ý nghĩa thống kê trong trường hợp biến phụ thuộc là ROA hoặc ROE. Tương tự, Chen và cộng sự (2018) với các NHTM tại 12 nước phát triển tìm thấy tác động dương của rủi ro thanh khoản đến NIM, và tác động âm của rủi ro thanh khoản đến ROAA & ROAE cũng đều có ý nghĩa thống kê.