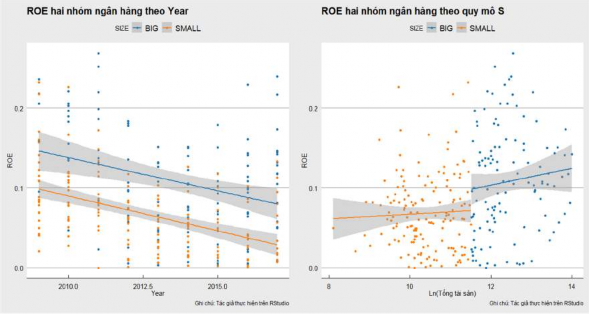

Tóm lại, Biểu đồ 3.4 và 3.5 cho thấy nhóm NHTM quy mô lớn thường có ROA thấp hơn và ROE cao hơn nhóm NHTM quy mô nhỏ, chúng cũng có xu hướng cải thiện hiệu quả tài chính của mình tốt hơn nhóm NHTM quy mô nhỏ qua các năm và trong quá trình tăng trưởng quy mô. Để định lượng sự khác biệt này, luận án tiếp tục trình bày kết quả kiểm định khác biệt trung bình giữa hai nhóm NHTM. Kiểm định khác biệt trung bình giữa hai nhóm NHTM theo quy mô được thực hiện bằng Independent-Samples T-test. Do mẫu không lớn và dữ liệu không tuân theo phân phối chuẩn, luận án thực hiện thêm kiểm định với phương pháp Bootstrap (1000 lần) để xây dựng lại khoảng tin cậy và kiểm vững kết quả kiểm định T-test.

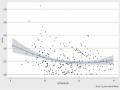

Biểu đồ 3.5: ROE hai nhóm NHTM theo năm và theo quy mô

Nguồn: Kết quả thực hiện từ Rstudio

Để so sánh hai phương sai, bên cạnh kiểm định Levene, luận án cũng thực hiện kiểm định Brown–Forsythe theo để kiểm vững kết quả. Levene test được xem là vững hơn F-test và Bartlett test khi dữ liệu không tuân theo phân phối chuẩn. Trong khi đó, Brown–Forsythe test được xem là kiểm định Levene cải thiện (robust Levene test). Trong đó, kiểm định W50 sử dụng trung vị (median) thay vì giá trị trung bình (mean) theo kiểm định Levene và phù hợp nếu dữ liệu tuân theo phân phối Layard'sœ'hoặc nếu phân phối là đối xứng; W10 sử dụng giá trị trung bình được cắt 10% (10% trimmed mean) và phù hợp nếu dữ liệu tuân theo phân phối Cauchy (heavy-tailed distribution) theo kết quả mô phỏng Monte-Carlo (Brown và Forsythe, 1974). Bên cạnh đó, kiểm định W0 chính là kiểm định Levene, do đó không được trình bày thêm trong Bảng 3.6.

Kết quả kiểm định khác biệt trung bình hầu như không có sự khác biệt giữa hai phương pháp thực hiện19, cho thấy kết quả kiểm định theo phương pháp cổ điển (independent-samples T-test) khá vững trước sự vi phạm phân phối chuẩn (Tuấn, 2014). Theo đó, ROA bình quân nhóm NHTM quy mô lớn thấp hơn 0,16% so với nhóm NHTM quy mô nhỏ có có ý nghĩa thống kê tại mức 10%, ngược lại ROE bình quân của chúng cao hơn 3,96% với mức ý nghĩa thống kê cao (1%). Kết quả này tương đồng với

Detrich và Wanzenried (2011); Almanidis (2013) và quan điểm thông thường. Bảng 3.6 cũng cho thấy nhóm NHTM quy mô lớn có mức độ biến động (∆Std) ROA thấp hơn, tuy nhiên biến động ROE cao hơn nhóm NHTM quy mô nhỏ.

Bảng 3.6: Kiểm định khác biệt trung bình và phương sai hai nhóm NHTM

Khác biệt trung bình Độ lệch chuẩn Khác biệt phương sai

Biến

Independent- Samples

T-test | test Small) | ||||

ROA | -0,1623%* | -0,1623%* | 0,6484% | 0,9074% | W50=0,026 |

ROE | 3,9607%*** | 3,9607%*** | 6,5434% | 4,6625% | W50=0,000 |

NIM | 0,0271% | 0,0271% | 1,0678% | 1,1216% | W50=0,425 |

DIA | 0,0915% | 0,0915% | 0,4246% | 0,5389% | W50=0,062 |

S | 2,0339*** | 2,0339*** | 0,6929 | 0,6851 | W50=0,871 |

CA | -5,9564%*** | -5,9564%*** | 1,9221% | 6,1130% | W50=0,000 |

LDR | -5,6377%* | -5,6377%** | 19,3729% | 26,6885% | W50=0,526 |

LPCLR | 0,3052%*** | 0,3052%*** | 0,8400% | 0,7199% | W50=0,048 |

OEAR | 0,0144% | 0,0144% | 0,5451% | 0,5661% | W50=0,677 0,622 0 W10=0,654 |

Có thể bạn quan tâm!

-

Hiệu quả theo quy mô của các ngân hàng thương mại Việt Nam - 12

Hiệu quả theo quy mô của các ngân hàng thương mại Việt Nam - 12 -

Tình Hình Kinh Tế Vĩ Mô Và Hiệu Quả Tài Chính Của Các Ngân Hàng Thương Mại Tại Việt Nam

Tình Hình Kinh Tế Vĩ Mô Và Hiệu Quả Tài Chính Của Các Ngân Hàng Thương Mại Tại Việt Nam -

Kết Quả Ước Lượng Mô Hình Động Về Tác Động Của Các Nhân Tố Tới Hiệu Quả Tài Chính Của Các Ngân Hàng Thương Mại

Kết Quả Ước Lượng Mô Hình Động Về Tác Động Của Các Nhân Tố Tới Hiệu Quả Tài Chính Của Các Ngân Hàng Thương Mại -

Kết Quả So Sánh Các Tác Động Đến Roe Của Hai Nhóm Nhtm

Kết Quả So Sánh Các Tác Động Đến Roe Của Hai Nhóm Nhtm -

Kết Quả Các Mô Hình Thay Đổi Tác Động Theo Các Ngưỡng Quy Mô.

Kết Quả Các Mô Hình Thay Đổi Tác Động Theo Các Ngưỡng Quy Mô. -

Kết Quả Kiểm Định Sự Tồn Tại Ngưỡng Quy Mô

Kết Quả Kiểm Định Sự Tồn Tại Ngưỡng Quy Mô

Xem toàn bộ 248 trang tài liệu này.

Bootstrap (1000 lần)

Std Big

Std Small

Levene test

Brown– Forsythe

∆Std (Big-

0,008

0,000

0,383

0,033

0,830

0,000

0,435

0,068

-

W10=0,019

+

W10=0,000

0

W10=0,419

-

W10=0,053

0

W10=0,999

-

W10=0,000

0

W10=0,556

+

W10=0,051

Nguồn: Kết quả thực hiện từ SPSS Statistic 22 & Stata 15.1;

Ghi chú: Kiểm định hai phía Levene và Brown–Forsythe được trình bày theo giá trị P- value20.

19 Điểm khác biệt duy nhất ở biến LDR. Phương pháp Bootstrap cho kết quả với ý nghĩa thống kê cao hơn (mức ý nghĩa 5%)

20 Kiểm định khác biệt độ lệch chuẩn theo F-test cho phép kiểm định hai phía và từng phía cho kết quả hoàn toàn nhất quán với kết luận ∆Std tại Bảng 3.6, tuy nhiên không được đưa vào vì nhạy cảm với phân phối không chuẩn.

Kết quả so sánh tỷ lệ vốn chủ sở hữu (CA) và tỷ lệ cho vay và tiền gửi (LDR) sẽ được giải thích đồng thời, mặc dù tỷ lệ vốn chủ sở hữu đã cho thấy sự phù hợp với quan điểm thông thường rằng NHTM quy mô lớn thường sử dụng đòn bẩy tài chính lớn hơn với sự hỗ trợ của học thuyết “Too big to fail”. Cụ thể: Mô hình của Diamond và Rajan (2000, 2001) hàm ý mối quan hệ âm giữa vốn chủ sở hữu và tạo thanh khoản (liquidity creation). Theo đó, nếu NHTM có cấu trúc vốn mạnh (less-fragile capital structure) sẽ thiếu động lực giám sát khách hàng vay vốn, qua đó hàm ý không đẩy mạnh tín dụng và ngược lại. Song song với đó, mô hình của Gorton và Winton (2000) lại hàm ý mối hệ âm giữa vốn chủ sở hữu và tiền gửi của khách hàng, theo đó việc tăng cường vốn chủ sở hữu khiến NHTM có xu hướng giảm huy động tiền gửi từ khách hàng, nói cách khác xảy ra hiện tượng vốn chủ sở hữu lấn át (crowd-out) tiền gửi đối với mọi NHTM. Berger và Bowman (2009) thống nhất hai mô hình lý thuyết trên thành giả thuyết “Tài chính yếu - Lấn át” (financial fragility - crowding out), hàm ý một NHTM có cấu trúc vốn mạnh hơn sẽ thường có mức tiền gửi và mức độ tạo thanh khoản hay cho vay thấp hơn, đồng thời kiểm định tác động ròng (Net effect) giữa giả thuyết này và giả thuyết “Hấp thu rủi ro” (risk-absorption) cho rằng vốn chủ sở hữu giúp tăng cường năng lực chịu đựng rủi ro và giúp NHTM có thể tăng cường cho vay (hoặc tạo thanh khoản). Kết quả kiểm định cho thấy mối quan hệ giữa vốn chủ sở hữu và tạo thanh khoản dương đối với nhóm NHTM quy mô lớn, hàm ý tác động từ giả thuyết “Hấp thu rủi ro” chiếm ưu thế và ngược lại với nhóm NHTM quy mô nhỏ.

Trong Bảng 3.6, tỷ lệ LDR trung bình của nhóm NHTM quy mô lớn thấp hơn - 5,6377% so với nhóm NHTM quy mô nhỏ là vì chúng có cấu trúc vốn yếu hơn (tỷ lệ vốn chủ sở hữu thấp hơn 5,9564%) phù hợp với giả thuyết Hấp thu rủi ro, trong khi đối với nhóm NHTM quy mô nhỏ với tỷ lệ vốn chủ sở hữu cao và huy động được ít tiền gửi hơn (chịu tác động mạnh hơn từ giả thuyết “Tài chính yếu - Lấn át” và thực tế rằng, mạng lưới lẫn mức độ tín nhiệm của chúng thường thấp hơn) lại thường có tỷ lệ LDR cao hơn. Các kết quả so sánh này hoàn toàn phù hợp với Berger và Bowman (2009). Ngoài ra, dù có cấu trúc vốn yếu hơn nhưng mức độ biến động tỷ lệ vốn chủ sở hữu của nhóm NHTM quy mô lớn lại thấp hơn nhóm NHTM quy mô nhỏ với ý nghĩa thống kê cao, hàm ý chúng có cấu trúc vốn ổn định hơn. Couto (2002); Albertazzi và Gambacorta (2009) đã chỉ ra rằng sự bất ổn định vốn chủ sở hữu sẽ làm suy giảm hiệu quả tài chính của NHTM, do đó, nhóm NHTM quy mô nhỏ sẽ dễ bị suy giảm hiệu quả tài chính hơn nhóm NHTM quy mô lớn.

Kết quả khác biệt về NIM cho thấy sự chênh lệch dương, và mặc dù không có ý nghĩa thống kê, chúng cho thấy các NHTM quy mô lớn có vị thế thị trường lớn hơn

trên cả thị trường truyền thống, cho phép chúng có thể tăng biên độ giá cao hơn, dù không phải trong đa số trường hợp. Thêm vào đó, mức độ biến động (∆Std) NIM của nhóm NHTM quy mô lớn cũng thấp hơn (dù không có ý nghĩa thống kê) cho thấy chúng có khả năng duy trì các biên độ giá này ổn định hơn, một lần nữa xác nhận chúng có vị thế lớn hơn trên thị trường truyền thống. Vị thế thị trường lớn hơn cũng có thể giúp nhóm NHTM quy mô lớn duy trì được sự ổn định hơn về vốn chủ sở hữu.

Tương tự NIM, tỷ lệ thu nhập ngoài lãi trên tổng tài sản (DIA) của nhóm NHTM quy mô lớn cũng thấp hơn 0,0915% so với nhóm NHTM quy mô nhỏ (dù không có ý nghĩa thống kê) cho thấy nhóm NHTM này có mức độ đa dạng hóa thu nhập cao hơn, phù hợp với quan điểm thông thường. Mức độ biến động DIA của nhóm này cũng thấp hơn nhóm NHTM quy mô nhỏ, cho thấy mặc dù các hoạt động ngoài lãi thường có chi phí chuyển đổi (switching cost) thấp khi so sánh với hoạt động truyền thống, nhóm NHTM quy mô lớn đang có khả năng giữ chân khách hàng sử dụng các sản phẩm này tốt hơn, có thể vì chúng có nền tảng về công nghệ tốt hơn hoặc mạng lưới đối tác nhiều hơn các NHTM quy mô nhỏ, đáp ứng được nhiều hơn nhu cầu của khách hàng.

Tuy vậy, tỷ lệ dự phòng rủi ro tín dụng (LPCLR) trung bình của nhóm NHTM quy mô lớn cao hơn nhóm NHTM quy mô nhỏ, đồng thời cũng biến động mạnh hơn, cho thấy chất lượng tín dụng ở nhóm NHTM này thấp hơn hay rủi ro tín dụng cao hơn. Điều này là do công việc quản lý khách hàng và thẩm định tín dụng trở nên khó khăn và nặng nề hơn vì quy mô dư nợ và mạng lưới lớn hơn của nhóm này. Nhiều nghiên cứu đã cho thấy các NHTM quy mô nhỏ hoạt động tốt hơn trong việc khai thác thông tin mềm và duy trì mối quan hệ với khách hàng (Berger và cộng sự, 2005; Berger và Black, 2011; DeYoung, 2013), hay giảm thiểu vấn đề thông tin bất cân xứng tốt hơn (Barros và cộng sự, 2007), giúp chúng giảm thiểu rủi ro tín dụng tốt hơn. Bên cạnh đó, cũng có thể giải thích sự khác biệt về rủi ro tín dụng theo mối quan hệ của vốn chủ sở hữu và quy mô tín dụng. Đối với nhóm NHTM quy mô lớn, chịu tác động mạnh từ giả thuyết “Hấp thu rủi ro” so với giả thuyết “Tài chính yếu - Lấn át”, việc tăng cường vốn chủ sở hữu giúp chúng tăng trưởng tín dụng mạnh hơn. Do đó, một cách trực quan, khiến rủi ro tín dụng của chúng tăng nhiều hơn so với nhóm NHTM quy mô nhỏ.

Tỷ lệ chi phí hoạt động trên tổng tài sản (OEAR) bình quân nhóm NHTM quy mô lớn lớn hơn 0,0144% so với nhóm NHTM quy mô nhỏ dù không có ý nghĩa thống kê. Tuy nhiên, điều này cũng cho thấy sự thiếu hiệu quả hơn về mặt quản lý chi phí của các NHTM quy mô lớn, do quy mô lớn thường đi cùng với tính hành chính, sự thiếu linh hoạt, hay cơ cấu tổ chức phức tạp hơn (Berger và cộng sự, 1987; Eichengreen và Gibson, 2001).

Tóm lại, kết quả kiểm định khác biệt trung bình và phương sai cho thấy sự khác biệt về giá trị trung bình và mức độ biến động của các đặc điểm nội tại giữa hai nhóm NHTM. Tiếp theo, luận án trình bày kết quả ước lượng tác động của các nhân tố đến hiệu quả tài chính của hai nhóm NHTM, qua đó so sánh sự khác biệt của các tác động này đến hiệu quả tài chính (ROA và ROE) giữa hai nhóm NHTM.

3.6. Kết quả so sánh tác động của các nhân tố tới hiệu quả tài chính giữa hai nhóm ngân hàng thương mại được phân loại theo quy mô.

Để ước lượng và có cơ sở so sánh tác động của các nhân tố tới hiệu quả tài chính giữa hai nhóm NHTM, luận án sử dụng phương pháp ước lượng phù hợp nhất trong các phương pháp FEM, REM, POLS. Để khắc phục hiện tượng phương sai sai số thay đổi và hiện tượng tự tương quan (nếu có), kết quả ước lượng được thực hiện đồng thời với phương pháp sai số chuẩn cải thiện (robust s.e). Phương pháp sai số chuẩn cải thiện vẫn sử dụng được trong cả trường hợp không xảy ra các khuyết tật trên. Phương pháp thứ hai là FGLS khắc phục hiện tượng phương sai sai số thay đổi để kiểm vững cho kết quả so sánh.

Thảo luận kết quả so sánh tác động với ROA là biến phụ thuộc

Bảng 3.7 trình bày kết quả ước lượng và so sánh tác động của các nhân tố tới tới ROA giữa hai nhóm NHTM. Kiểm định Breusch & Pagan LM test với giả thuyết H0: Mô hình không chứa thành phần tác động cố định không quan sát được µiqua đó cho biết ước lượng POLS phù hợp với mô hình. Kiểm định Hausman với giả thuyết H0: µikhông tương quan với các biến độc lập khác trong mô hình, qua đó chấp nhận ước lượng REM. Kết quả kiểm định Breusch & Pagan LM test đều bác bỏ giả thuyết H0. Kết quả kiểm định Hausman với mô hình ROA là biến phụ thuộc cho thấy với trường hợp nhóm NHTM có quy mô dưới 100 nghìn tỷ VNĐ, phương pháp tác động cố định (FEM) là phù hợp nhất, trong khi với nhóm NHTM có quy mô trên 100 nghìn tỷ VNĐ, phương pháp tác động ngẫu nhiên (REM) là phù hợp nhất. FEM chỉ khác REM ở việc cho phép µi tương quan với các biến độc lập khác (Wooldridge, 2013). Vì các ước lượng đều thể hiện tác động riêng phần dưới giả thiết ceteris paribus, chúng ta có thể so sánh độ lớn tác động của mỗi biến độc lập đến ROA theo hai nhóm NHTM khi sử dụng hai phương pháp này với nhau. Tương tự với trường hợp ROE là biến phụ thuộc.

Để kiểm định hiện tượng phương sai sai số thay đổi, nghiên cứu sử dụng đồng thời hai kiểm định, đó là kiểm định Breusch-Pagan/ Cook-Weisberg và kiểm định

Wald hiệu chỉnh (modified Wald) với cùng giả thuyết H0: Không tồn tại hiện tượng phương sai sai thay đổi. Kết quả hai kiểm định trên cùng bác bỏ giả thuyết H0 qua đó cho thấy có tồn tại hiện tượng phương sai sai số thay đổi đối với cả hai nhóm NHTM. Để kiểm định hiện tượng tự tương quan, nghiên cứu sử dụng kiểm định Wooldridge với giả thuyết H0: Không tồn tại hiện tượng tự tương quan, kết quả kiểm định Wooldridge chấp nhận giả thuyết H0, tức không xảy ra hiện tượng tự tương quan trong mô hình đối với cả hai nhóm NHTM.

Kết quả so sánh tác động của các nhân tố đến ROA giữa hai nhóm NHTM hầu như không có khác biệt giữa phương pháp REM (Hoặc FEM) và FGLS. Sự khác biệt kết quả so sánh chỉ xảy ra duy nhất đối với tác động của tỷ lệ vốn chủ sở hữu (CA), sẽ được phân tích bên dưới. Phương pháp REM (FEM) kiểm soát thêm tác động của các nhân tố đặc trưng, không thay đổi theo thời gian của mỗi NHTM, do đó, phù hợp hơn FGLS trong việc giải thích kết quả. Kết quả ước lượng FGLS với sự khắc phục phương sai số thay đổi sẽ được sử dụng để kiểm vững cho kết quả từ REM (FEM).

Tác động của quy mô đến nhóm NHTM quy mô lớn âm, dù độ lớn tác động này là nhỏ, trong khi tác động dương được duy trì với nhóm NHTM quy mô nhỏ (dù trường hợp với FEM không có ý nghĩa thống kê). Điều này cho thấy nhìn chung, nhóm NHTM quy mô lớn không có tính kinh tế nhờ quy mô do các vấn đề xuất phát từ quy mô lớn của chúng gây ra như sự thiếu hiệu quả trong quản lý chi phí, sự kém linh hoạt hơn, hoặc vấn đề đại diện trở nên nghiêm trọng hơn khi cơ cấu tổ chức trở nên phức tạp hơn (Berger và Udell, 2002). Bên cạnh đó, các NHTM nhỏ được đánh giá cao hơn trong việc khai thác thông tin mềm và duy trì mối quan hệ với khách hàng (Berger và cộng sự, 2005; Berger và Black, 2011; DeYoung, 2013), hay giảm thiểu vấn đề thông tin bất cân xứng tốt hơn (Barros và cộng sự, 2007), qua đó hàm ý tác động của quy mô tới nhóm NHTM quy mô nhỏ tích cực hơn so với nhóm NHTM quy mô lớn. Kết quả này cũng ủng hộ luận điểm các NHTM tăng quy mô không hoàn toàn chỉ để đạt được tính kinh tế theo quy mô mà còn để hưởng lợi thế “Too big to fail” hoặc để chúng được đánh giá tín nhiệm cao hơn (Brewer và Jagtiani, 2013). Kết quả này cũng tương đồng với Noulas và cộng sự (1990); Eichengreen và Gibson (2001); Berger và Mester (1997); Goddard và cộng sự (2004); Mesa và cộng sự (2014); DeYoung (2013); Chronopoulos và cộng sự (2015); Isik và cộng sự (2018).

Kết quả ước lượng từ FGLS cho thấy việc tăng cường vốn chủ sở hữu có tác

động tích cực hơn đối với ROA của nhóm NHTM quy mô nhỏ. Điều này là do chúng

có quy mô nhỏ hơn, do đó từ hàm ý về rủi ro của học thuyết “Too big to fail”, việc tăng cường vốn chủ sở hữu là để bù đắp sự chênh lệch mức độ tín nhiệm so với nhóm NHTM lớn. Cụ thể, việc bổ sung vốn chủ sở hữu để được thị trường nâng mức độ tín nhiệm theo lý thuyết phát tín hiệu (The signaling theory) có vai trò quan trọng hơn đối với các NHTM quy mô nhỏ trong việc giảm chi phí vốn. Ngoài ra, các NHTM quy mô nhỏ thường có vị thế thấp hơn (chịu giá vốn cao hơn) hoặc gặp nhiều rào cản hơn so với các NHTM quy mô lớn trong việc gia nhập thị trường vốn liên NHTM cũng như thị trường vốn quốc tế, vì vậy việc tăng cường vốn chủ sở hữu là để đảm bảo an toàn hoạt động đối với chúng là cần thiết hơn so với các NHTM quy mô lớn (Berger và Bowman, 2013). Các điều trên đều hàm ý nhu cầu tăng vốn chủ sở hữu trong giai đoạn nghiên cứu đối với nhóm NHTM quy mô nhỏ là cần thiết hơn. Kết quả này tương đồng với Berger và Bowman (2013) về tác động tích cực hơn của vốn chủ sở hữu đối với nhóm NHTM quy mô nhỏ so với nhóm NHTM quy mô lớn. Tuy nhiên, kết quả ước lượng bằng REM và FEM đều kiểm soát nhân tố đặc trưng, không thay đổi trong giai đoạn nghiên cứu của mỗi NHTM (ví dụ: loại hình sở hữu) lại cho thấy tác động dương của tỷ lệ này đến ROA nhóm NHTM quy mô lớn mạnh hơn, dù cho tác động này đến cả hai nhóm đều không có ý nghĩa thống kê. Điều này hàm ý trong một số “ít” trường hợp, việc bổ sung vốn đối với NHTM quy mô lớn cấp thiết hơn NHTM quy mô nhỏ. Điều này phù hợp với thực trạng tại Việt Nam. Thật vậy, Bảng 3.6 cho thấy tỷ lệ vốn chủ sở hữu trung bình nhóm NHTM quy mô lớn thấp hơn -5,96% so với nhóm NHTM quy mô nhỏ với ý nghĩa thống kê cao, đồng nghĩa việc chúng sử dụng đòn bẩy tài chính cao hơn. Ngành NHTM Việt Nam giai đoạn này đang trên lộ trình đáp ứng các tiêu chuẩn an toàn vốn Basel II, và chịu sự kiểm soát từ phía Ngân hàng Nhà nước về giới hạn tăng trưởng tín dụng. Vì vậy, đối với một số NHTM quy mô lớn, đặc biệt là một số “ít” NHTM có vốn nhà nước, có thể được coi là “Too big to fail”, có mức độ đòn bẩy tài chính cao, nhu

cầu tăng cường vốn chủ sở hữu đối với chúng có thể trở nên cấp thiết để được “nới room” tăng trưởng tín dụng, qua đó duy trì lợi nhuận21.

21 Trường hợp Vietinbank năm 2018 là một ví dụ, phương án tăng vốn chưa được SBV phê duyệt đã ràng buộc tốc độ tăng trưởng tín dụng của ngân hàng này ở mức thấp (6,1%), lợi nhuận giảm so với năm 2017. Tham khảo:

<https://vnexpress.net/kinh-doanh/loi-nhuan-vietinbank-nam-2018-dat-hon-6-800-ty-3866517.html>

Bảng 3.7: Kết quả so sánh các tác động đến ROA của hai nhóm NHTM

Nhóm NHTM NHÓM NHTM LỚN NHÓM NHTM NHỎ

SO SÁNH HAI NHÓM NHTM

Phương pháp REM FGLS FEM FGLS

Tác động

Hệ số

Biến độc lập

(Robust) | (Robust) | (FGLS) | ||||||||

S | -0,0009** | 0,000 | -0,0006*** | 0,000 | 0.0023 | 0.001 | 0,0011*** | 0,000 | Small | Small |

CA | 0,014 | 0,011 | 0,0180*** | 0,006 | 0.0106 | 0.010 | 0,0211*** | 0,006 | Big | Small |

LDR | -0,0038*** | 0,001 | -0,0048*** | 0,001 | -0.0032** | 0.001 | -0,0029*** | 0,001 | Small | Small |

NIM | 0,9159*** | 0,057 | 0,9729*** | 0,020 | 0.5775*** | 0.059 | 0,7877*** | 0,033 | Big | Big |

DIA | 0,9303*** | 0,036 | 0,9360*** | 0,025 | 0.7930*** | 0.112 | 0,8726*** | 0,042 | Big | Big |

LPCLR | -0,4576*** | 0,067 | -0,4907*** | 0,016 | -0.3344*** | 0.045 | -0,4278*** | 0,028 | Small | Small |

OEAR | -1,0187*** | 0,076 | -1,0523*** | 0,028 | -0.0943 | 0.175 | -0,7019*** | 0,066 | Small | Small |

CON | 0,0123 | 0,009 | 0,0125 | 0,008 | 0.0918*** | 0.025 | 0,0346*** | 0,012 | Small | Small |

MSG | 0,0018 | 0,002 | 0,0033** | 0,002 | 0.0250*** | 0.006 | 0,0087*** | 0,003 | Small | Small |

ước lượng

Sai số chuẩn

Hệ số ước lượng

Sai số chuẩn

Hệ số ước lượng

Sai số chuẩn

Hệ số ước lượng

Sai số chuẩn

Tác động tích cực hơn

tích cực hơn