CHƯƠNG 2. PHƯƠNG PHÁP NGHIÊN CỨU

2.1 Giới thiệu chung về phương pháp nghiên cứu

Xuất phát từ mục tiêu của nghiên cứu là xác định các yếu tố cấu thành sự phù hợp của AIS cũng như tác động của sự phù hợp AIS đến thành quả hoạt động của các doanh nghiệp vừa và nhỏ ở Việt Nam trong bối cảnh áp dụng công nghệ thông tin. Nghiên cứu đi đến tiến hành khảo sát để đánh giá thực trạng của mức độ phù hợp của hệ thống thông tin kế toán tại các DNVVN ở Việt Nam hiện nay như thế nào?

Cụ thể, nghiên cứu xem xét 03 yếu tố bao gồm: Cấp độ thiết lập CNTT; Hiểu biết của sở hữu/người quản lý và Quy mô doanh nghiệp ảnh hưởng đến sự phù hợp hệ thống thông tin kế toán. Tiếp theo nghiên cứu tìm hiểu sự phù hợp AIS tác động đến thành quả hoạt động của các DNVVN ở Việt Nam hiện nay như thế nào? Dựa vào kết quả tác động của sự phù hợp AIS đến thành quả hoạt động, nghiên cứu sẽ xem xét và đề xuất các giải pháp liên quan đến việc áp dụng AIS nhằm nâng cao thành quả hoạt động cho doanh nghiệp vừa và nhỏ ở Việt Nam. Căn cứ vào việc phân tích các yếu tố ảnh hưởng đến sự phù hợp hệ thống thông tin kế toán, nghiên cứu đưa ra các giả thuyết liên quan đến các yếu tố ảnh hưởng đến sự phù hợp AIS và sự phù hợp AIS có tác động tích cực đến thành quả hoạt động của các doanh nghiệp vừa và nhỏ ở Việt Nam và qua đó đề xuất mô hình nghiên cứu.

Dựa trên phần cơ sở lý thuyết ở chương 1. Trong luận án này Lý thuyết xử lý thông tin của Galbraith (1973) đã được vận dụng để đánh giá sự phù hợp AIS bằng việc xem xét tầm quan trọng của các yêu cầu về đặc điểm thông tin và mức độ đáp ứng hiện tại các đặc điểm này của doanh nghiệp sau đó đánh giá sự tác động của sự phù hợp AIS đến thành quả hoạt động trong các DNVVN ở Việt Nam. Bên cạnh đó, Lý thuyết tình huống đã được luận án áp dụng để thực thực hiện phân tích xem xét sự tác động của hệ thống thông tin kế toán đến thành quả hoạt động của các DNVVN ở Việt Nam trong bối cảnh áp dụng công nghệ thông tin. Ngoài ra, Lý thuyết hệ thống cũng được sử dụng cho việc xác định sự phù hợp của AIS trong doanh nghiệp tác động đến thành quả của các DNVVN như thế nào.

Luận án sử dụng kết hợp cách tiếp cận dữ liệu định tính và dữ liệu định lượng: Tiếp cận định tính như các báo cáo, luận án, tạp chí…. phỏng vấn, thảo luận với các chuyên gia. Việc sử dụng tiếp cận định tính sẽ làm cơ sở để đưa ra các cơ sở lý thuyết cũng như hoàn thiện phiếu khảo sát. Tiếp cận định lượng được nghiên cứu thu thập qua phiếu khảo sát, nhằm đánh giá thực trạng hiện tại các yếu tố ảnh hưởng đến sự phù hợp AIS và tác động của sự phù hợp đến thành quả hoạt động của các DNVVN của Việt Nam hiện nay.

Dữ liệu thu thập trong luận án bao gồm cả dữ liệu sơ cấp và thứ cấp:

Các dữ liệu thứ cấp: Để có được các thông tin về thực trạng của các DNVVN ở Việt Nam hiện nay, trong luận án đã tham khảo các báo cáo như: Báo cáo thương mại điện tử Việt Nam năm 2019 do Cục thương mại điện tử Bộ công thương công bố, Sách trắng 2019 do Bộ kế hoạch và Đầu tư công bố, cổng thông tin điện tử của Chính Phủ. Các luận án liên quan đến AIS trong doanh nghiệp, các tạp chí trong và ngoài nước liên quan đến AIS, thành quả hoạt động có chỉ số ISBN, ISSN, SCI cũng như các công trình nghiên cứu khoa học nằm trong bảng xếp hạng công bố trên website: https:// www.scimagojr.com được sử dụng để phục vụ cho nghiên cứu và phát triển lý luận về AIS trong các doanh nghiệp vừa và nhỏ. Ngoài ra còn có danh sách các DNVVN ở Việt Nam.

Đối với dữ liệu thứ cấp: Cách thu thập dữ liệu ngoài việc tự tìm kiếm các thông tin có sẵn trên internet bằng cách dùng các từ khóa như: “Thực trạng DNVVN Việt Nam”; “Thuận lợi, khó khăn DNVVN ”; “AIS”; “Accounting information system”; “Firm performance”… kết hợp với việc liên hệ bằng email với Cục thương mại điện tử của Bộ công thương để xin Báo cáo thương mại điện tử. Qua các cách thu thập như vậy nghiên cứu đã có được các thông tin cần thiết liên quan đến thực trạng các DNVVN ở Việt Nam cũng như các thông tin liên quan đến lý thuyết về hệ thống thông tin kế toán. Ngoài ra luận án cũng sử dụng các nguồn tài liệu từ thư viện như các giáo trình về AIS để tham khảo phần cơ sở lý luận về hệ thống thông tin kế toán trong doanh nghiệp.

Các dữ liệu sơ cấp: Dữ liệu sơ cấp trong nghiên cứu này được thu thập tại các DNVVN ở một số tỉnh thành chủ yếu của Việt Nam như khu vực Đông Nam

Bộ bao gồm Đồng Nai, Tp. HCM, Bình Dương và các tỉnh khác như Đăk Nông và Quảng Trị. Theo báo cáo của Bộ Kế hoạch và Đầu tư được đăng tải trên cổng thông tin điện tử của Chính Phủ năm 2020 cho rằng Đông Nam Bộ là một vùng kinh tế trọng điểm phía Nam với lợi thế về vị trí địa lý, điều kiện tự nhiên, hệ thống kết cấu hạ tầng động bộ và thuận lợi, có mức độ tăng trưởng GDP cao nhất cả nước. Hiện nay, khu vực này chiếm đến hơn 50% số lượng các doanh nghiệp cả nước, đặc biệt là các doanh nghiệp hoạt động trong trong lĩnh vực sản xuất. Đó là lý do để nghiên cứu sử dụng dữ liệu ở các địa bàn này để thu thập bên cạnh đó cách lấy mẫu là thuận tiện do đó những DNVVN ở khu vực này được ưu tiên, ngoài ra các tỉnh thành khác như Đăk Nông và Quảng Trị cũng đã được thu thập. Danh sách các doanh nghiệp khảo sát được Hiệp hội các Doanh nghiệp nhỏ và vừa Việt Nam, Hiệp hội các DNVVN các tỉnh, Hội Doanh nhân trẻ các tỉnh hỗ trợ cung cấp. Kết quả của các phiếu điều tra dùng để thu thập thông tin nhằm xác định các yếu tố tác động của AIS đến thành quả của các doanh nghiệp vừa và nhỏ.

Đối với dữ liệu sơ cấp: Để có dữ liệu cho phục vụ cho nghiên cứu, phiếu khảo sát được xây dựng để sử dụng cho việc thu thập. Đầu tiên, bảng hỏi được xây dựng dựa trên các yếu tố và quan hệ giữa các yếu tố trong các nghiên cứu đã tổng quan. Sau đó, thực hiện phỏng vấn các chuyên gia để góp ý phiếu khảo sát sơ bộ lần 1. Tất cả các góp ý được ghi chép và ghi âm lại, mỗi cuộc phỏng vấn thường kéo dài từ 45 phút đến 90 phút. Thông qua việc xin ý kiến này, phiếu khảo sát được chỉnh sửa cho phù hợp và dễ hiểu. Sau đó, tiến hành phỏng vấn góp ý phiếu khảo sát lần 2 với 5 lãnh đạo doanh nghiệp khác. Bên cạnh việc lắng nghe và ghi chép lại, ghi âm lại các góp ý, như lần 1, việc quan sát còn tập trung vào chú ý xem phản ứng khi trả lời các câu hỏi trên phiếu khảo sát như thế nào? Họ có phân vân hay khó hiểu chỗ nào? Ghi chép thời gian họ trả lời hết bao lâu để đánh xem mức độ phù hợp về mặt thời gian của phiếu hay không để tiếp tục điều chỉnh. Ngoài ra, luận án cũng đã sử dụng cách thu thập dữ liệu bằng quan sát gián tiếp trong việc thu thập phiếu khảo sát từ phía các doanh nghiệp. Để có được dữ liệu có được độ tin cây hơn, phiếu khảo sát bằng bản giấy được gửi trực tiếp đến các doanh nghiệp hoặc qua thư điện tử và Zalo.

2.2 Giả thuyết nghiên cứu và mô hình nghiên cứu

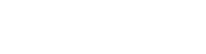

Thông qua phần tổng quan các nghiên cứu để xác lập các yếu tố ảnh hưởng đến sự phù hợp của AIS trong các doanh nghiệp vừa và nhỏ được nghiên cứu đề cập bao gồm các yếu tố như: Cấp độ thiết lập CNTT tại các DN; Hiểu biết chủ sở hữu/ người quản lý; Quy mô doanh nghiệp; Tri thức nội bộ; Tri thức bên ngoài và cam kết của chủ sở hữu. Tuy nhiên, trong luận án này mục tiêu của nghiên cứu là đi đến xác lập các yếu tố tác động của AIS đến thành quả của các DNVVN trong bối cảnh áp dụng CNTT. Do đó, nghiên cứu chỉ tập trung xác lập và phân tích các yêu tố ảnh hưởng của 3 nhóm yếu tố (3 biến độc lập) bao gồm: Cấp độ thiết lập CNTT tại các doanh nghiệp; Hiểu biết chủ sở hữu/người quản lý; Quy mô doanh nghiệp ảnh hưởng đến sự phù hợp của AIS(biến trung gian). Từ đó xem xét sự phù hợp của AIS(biến trung gian) tác động đến thành quả hoạt động của các doanh nghiệp vừa và nhỏ (biến phụ thuộc) hiện này như thế nào? Vì thế, giả thuyết nghiên cứu và mô hình nghiên cứu cụ thể được trình bày như sau:

2.2.1 Giả thuyết nghiên cứu

Thực tế chứng minh rằng việc nâng cao khả năng sử dụng CNTT trong các doanh nghiệp dẫn đến việc cung cấp thông tin nhanh hơn và chính xác hơn, bao gồm cả thông tin bên trong và thông tin bên ngoài của doanh nghiệp. Do đó làm cho khả năng tiếp cận thông tin sẽ tăng lên (Huber, 1990). Các doanh nghiệp có chiến lược đầu tư CNTT tốt sẽ đạt được sự phù hợp cao (Chan và cộng sự, 1997). Hussin và cộng sự (2002) nhận thấy rằng cấp độ thiết lập CNTT phù hợp có liên quan đến việc điều chỉnh chiến lược CNTT và chiến lược kinh doanh trong các DNVVN. Vì thế, Ismail và King (2007) nhấn mạnh rằng các DNVVN đạt được sự phù hợp AIS cao có liên quan đến mức độ thiết lập CNTT. Mặt khác, cấp độ thiết lập CNTT có ảnh hưởng tích cực đến sự phù hợp AIS trong các DNVVN(Budiarto và cộng sự, 2014). Tóm lại, các DNVVN có cấp độ thiết lập CNTT cao sẽ đạt được phù hợp AIS cao hơn so với các DN có cấp độ thiết lập CNTT thấp hơn (GT1-H1).

Giả thuyết 1 - H1: Các DNVVN có cấp độ thiết lập CNTT cao sẽ đạt được sự phù hợp AIS cao hơn so với các DN có cấp độ thiết lập CNTT thấp hơn.

Có thể nói rằng, hiểu biết về CNTT của chủ sở hữu/người quản lý tác động trực tiếp đến sự thành công hay thất bại của việc triển khai CNTT trong các doanh nghiệp vừa và nhỏ (Hussin và cộng sự, 2002; Ismail và King, 2005; Thong, 1999;

C. Yap và cộng sự, 1992). Các nghiên cứu của Chapman và cộng sự (2000); Eze và cộng sự (2011) về CNTT cũng đã ủng hộ tầm quan trọng của hiểu biết về kế toán và CNTT của chủ sở hữu/người quản lý và sự tham gia của họ trong quá trình triển khai các kế hoạch, áp dụng công nghệ và thực hiện chiến lược trong bối cảnh các DNVVN ở các nước đang phát triển. Để họ thực hiện thành công công việc quản lý của mình, họ phải có hiểu biết cơ bản về các nguyên tắc và kiến thức chuyên môn để thực hiện vận hành, đổi mới và áp dụng các công nghệ mới (Rogers, 1995). Vì thế, khi các chủ sở hữu/người quản lý nhận thức được tầm quan trọng của các công nghệ hiện có và công nghệ mới Họ có thể lựa chọn các phần mềm ứng dụng cho CNTT và kế toán phù hợp với doanh nghiệp của mình (Hussin và cộng sự, 2002). Do đó, dự kiến trong các DNVVN các chủ sở hữu/người quản lý có hiểu biết về CNTT và kế toán, sẽ đạt được mức độ phù hợp AIS cao hơn (GT2-H2).

Giả thuyết 2 – H2: Các DNVVN có chủ sở hữu/người quản lý có trình độ hiểu biết về kế toán và CNTT cao sẽ đạt được sự phù hợp AIS cao hơn so với các DN có chủ sở hữu/ người quản lý có trình độ hiểu biết về kế toán và CNTT thấp hơn.

Quy mô của doanh nghiệp là một yếu tố có thể ảnh hưởng đến yêu cầu thông tin doanh nghiệp (Louadi, 1998). Nhìn chung, các doanh nghiệp lớn có nhiều khả năng thích nghi và phù hợp với CNTT tốt hơn so với các doanh nghiệp có quy mô nhỏ (Winston và Dologite, 1999). Quy mô doanh nghiệp từ lâu đã được công nhận là một trong những yếu tố ảnh hưởng đến sự tinh vi của CNTT. Trong các doanh nghiệp có quy mô nhỏ, việc thực hiện tin học hóa có ít khả năng thành công hơn các DN lớn hơn, vì nguồn lực hạn chế và thiếu cấu trúc hệ thống thông tin (Thong, 2001). Hầu hết các doanh nghiệp nhỏ không có sẵn tiền để đầu tư vào CNTT và không có sự hỗ trợ để giúp họ chọn công nghệ phù hợp. Do đó, người ta hy vọng rằng các doanh nghiệp lớn hơn có nhiều khả năng đạt được mức độ

phù hợp AIS cao hơn so với các DN nhỏ. Ismail và King (2005) nói rằng các doanh nghiệp có cơ cấu tổ chức phức tạp hơn có nhiều khả năng để đáp ứng yêu cầu AIS cao hơn so với các doanh nghiệp có cơ cấu tổ chức đơn giản. Do đó, nghiên cứu đưa ra giả thuyết rằng các DNVVN có quy mô lớn hơn có nhiều khả năng đạt được mức độ phù hợp AIS cao hơn so với các DN có quy mô nhỏ hơn (GT3 – H3).

Giả thuyết 3 – H3: Quy mô của các DNVVN càng lớn sẽ có mức độ phù hợp AIS cao hơn so với các DNVVN có quy mô nhở hơn.

Giả thuyết này ngụ ý rằng các DNVVN có được sự phù hợp AIS sẽ hoạt động tốt hơn so với các DNVVN có sự phù hợp thấp hơn hoặc không đạt được sự phù hợp (Ismail và King, 2005). Sự phù hợp AIS được thể hiện qua 14 đặc điểm thông tin kế toán được đánh tầm quan trọng của các yêu cầu về thông tin và mức độ hiện tại các đặc điểm này của doanh nghiệp. Thông qua mức độ yêu cầu thông tin nếu hiện tại doanh nghiệp đã đáp được mức độ này thì sẽ có được sự phù hợp AIS và tác động đến thành quả hoạt động của các doanh nghiệp vừa và nhỏ. (GT4 – H4).

Giả thuyết 4: Sự phù hợp AIS có tác động tích cực đến thành quả hoạt động của các doanh nghiệp vừa và nhỏ.

![]()

(+)

(+)

(+)

Cấp độ thiết lập CNTT trong doanh nghiệp

Thành quả của DNVVN

Sự phù hợp của AIS

2.2.2 Mô hình nghiên cứu

Tính cách kinh doanh của CEO/ phụ trách tài chính/kế toán

(+) |

Có thể bạn quan tâm!

-

Cách Đo Lường Hiểu Biết Của Chủ Sở Hữu/người Quản Lý Thông Qua Các Nghiên Cứu

Cách Đo Lường Hiểu Biết Của Chủ Sở Hữu/người Quản Lý Thông Qua Các Nghiên Cứu -

Cách Đo Lường Yếu Tố Tri Thức Bên Ngoài Thông Qua Các Nghiên Cứu

Cách Đo Lường Yếu Tố Tri Thức Bên Ngoài Thông Qua Các Nghiên Cứu -

Mối Quan Hệ Giữa Sự Phù Hợp Của Hệ Thống Thông Tin Kế Toán Với Thành Quả Hoạt Động Của Doanh Nghiệp

Mối Quan Hệ Giữa Sự Phù Hợp Của Hệ Thống Thông Tin Kế Toán Với Thành Quả Hoạt Động Của Doanh Nghiệp -

Mã Hóa Các Biến Đo Lường Trong Mô Hình Nghiên Cứu

Mã Hóa Các Biến Đo Lường Trong Mô Hình Nghiên Cứu -

Khái Quát Về Doanh Nghiệp Vừa Và Nhỏ Của Việt Nam Và Ứng Dụng Công Nghệ Thông Tin

Khái Quát Về Doanh Nghiệp Vừa Và Nhỏ Của Việt Nam Và Ứng Dụng Công Nghệ Thông Tin -

Phân Loại Dnvvn Theo Nghị Định Số 39/nđ-Cp Của Chính Phủ

Phân Loại Dnvvn Theo Nghị Định Số 39/nđ-Cp Của Chính Phủ

Xem toàn bộ 172 trang tài liệu này.

Trình độ của CEO/ phụ trách tài chính/ kế toán

Quy mô doanh nghiệp | (+) |

![]()

Hình 2.1 : Mô hình nghiên cứu

2.2.3 Đo lường các biến

Cấp độ thiết lập CNTT trong doanh nghiệp

Về cách đo lường biến cấp độ thiết lập CNTT trong luận án này được dựa trên các đề xuất trước đó của Raymond (1990); P. B. Cragg (1990); Raymond và Paré (1992); Hussin (1998); Louadi (1998); Ismail và King (2005) và Raymond và cộng sự (2011). Cấp độ thiết lập CNTT trong doanh nghiệp được xây dựng bằng 3 câu hỏi với 14 quan sát cụ thể:

Câu hỏi 1: Xin vui lòng đánh dấu vào các công nghệ hiện đang được sử dụng tại doanh nghiệp của quý vị với 4 quan sát ( Các phần mềm văn phòng (Word, Excel…); Hệ thống mạng nội bộ (LAN) liên lạc kết nối các máy tính trong doanh nghiệp như e-mail nội bộ, ứng dụng và chia sẻ dữ liệu); Phần mềm hỗ trợ quản lý sản xuất (quản lý hàng tồn kho, mua nguyên liệu, lập kế hoạch, theo dõi, kiểm soát sản xuất); Sử dụng máy vi tính và phần mềm điều khiển quá trình sản xuất). Nghiên cứu dùng thang đo định danh. Các thang đo này sẽ được mã hóa thành SORT1 đến SORT4 sau đó lấy giá trị trung bình để chạy dữ liệu.

Câu hỏi 2: Trong số các ứng dụng công nghệ thông tin sau đây, quý vị vui lòng đánh dấu (một hoặc nhiều ô) các ứng dụng hiện được triển khai trong doanh nghiệp với 5 quan sát (Ứng dụng CNTT trong toàn bộ hoạt động kế toán; trong quản lý nhân sự; trong lập kế hoạch và phân tích tài chính; trong hoạt động marketing; trong lập chiến lược kinh doanh). Nghiên cứu dùng thang đo định danh. Các thang đo này sẽ được mã hóa thành ITAPP1 đến ITAPP5 sau đó lấy giá trị trung bình để chạy dữ liệu.

Câu hỏi 3: Đặc điểm phần mềm kế toán doanh nghiệp hiện đang sử dụng với 5 quan sát (Phần mềm kế toán đóng gói bán sẵn và không thể thay đổi, nâng cấp; đặt hàng từ nhà cung cấp bên ngoài; do doanh nghiệp tự thiết kế và ứng dụng; tích hợp quản lý nguồn lực tổng hợp (ERP) và PM khác). Nghiên cứu dùng thang đo định danh. Các thang đo này sẽ được mã hóa thành ACSOFT1 đến ACSOFT15 để chạy dữ liệu.

Hiểu biết của chủ sở hữu/người quản lý

Cách đo lường hiểu biết của chủ sở hữu/người quản lý trong luận án này được căn cứ trên các đề xuất của các nghiên cứu của C. Yap và cộng sự (1992);

P. B. Cragg và King (1993); Thong và Yap (1995); Matlay (1999); Durkin và McGowan (2001); Utomo (2001); P. Cragg và cộng sự (2002) ; Al-Qirim (2004); A.Hall (2007); Ismail và King (2007); Eze và cộng sự (2011) và Blackburn và cộng sự (2013). Trong luận án này yếu tố hiểu biết của chủ sở hữu/người quản lý được đo lường bằng cách hỏi các giám đốc điều hành; người phụ trách tài chính và kế toán về mức độ hiểu biết của Họ với 5 quan sát (về các kiến thức kế toán và tài chính; thành thạo các ứng dụng xử lý văn bản; hiểu và tổ chức vận hành, kiểm soát hệ thống thông tin; quản lý hoặc vận hành sản xuất có sự trợ giúp của máy tính; Kiến thức về rủi ro công nghệ thông tin). Thang đo Likert 5 điểm được sử dụng từ 1= Không có kiến thức chuyên môn hoặc kinh nghiệm công tác đến 5 = Kiến thức và kinh nghiệm sâu rộng. Các thang đo này sẽ được mã hóa thành KNOWL1 đến KNOWL5 để chạy dữ liệu.