Marketing và chiến lược phát triển công nghệ. Để làm được điều đó, việc nắm được hành vi người tiêu dùng có vai trò sống còn với sự phát triển của doanh nghiệp. Trong một môi trường cạnh tranh, với nguồn lực hữu hạn, để phân bổ hợp lý, doanh nghiệp cần nắm rõ thái độ của người tiêu dùng với công nghệ mới ra sao, bao nhiều người quan tâm đến công nghệ, tác động của các nhân tố Marketing bên ngoài như giá, khuyến mại…. lên người tiêu dùng thế nào?

Điều kiện thị trường liên tục biến động và đầy thách thức như vậy đã khiến nhiều doanh nghiệp viễn thông gặp sai lầm khi tập trung quá mức vào phát triển công nghệ và định hướng thị trường theo Quan điểm sản phẩm (Kotler, 2004) [59]. Họ phát triển, xây dựng sản phẩm chỉ dựa vào tính năng hay công nghệ mà bỏ qua nhu cầu thực tế của khách hàng. Điều này dẫn đến thực trạng, nếu công nghệ đó vô tình được người tiêu dùng chấp nhận, doanh nghiệp có cơ hội phát triển; nếu không, điều đó sẽ thật sự là thảm họa và rủi ro cho doanh nghiệp. Đó là chưa kể đến rủi ro khi doanh nghiệp quá tập trung vào phát triển công nghệ mà “quên mất” cách thức đưa sản phẩm tiếp cận thị trường.

Năm 1992, hãng máy tính Apple tung ra thị trường sản phẩm mới mang tên Newton. Đây là một thiết bị liên lạc điện tử cầm tay được cho là đã đem lại cuộc cách mạng trọng lĩnh vực điện tử - viễn thông. Tuy nhiên, sản phẩm này đã gặp phải những thất bại thảm hại. Nguyên nhân của những thất bại này có thể tóm gọn trong một câu “cái mới thì không hay, cái hay thì không mới”: những công nghệ tiên tiến như viết thư, lên lịch làm việc người dùng lại không cần đến ở thời điểm lúc đó, giá sản phẩm thì quá cao…

Các doanh nghiệp viễn thông Việt Nam cũng không phải ngoại lệ. Theo thỏa thuận của Chính phủ Việt Nam khi gia nhập WTO, sau năm 2010, Việt Nam đã mở cửa thị trường viễn thông, cho phép các doanh nghiệp nước ngoài tham gia thị trường. Điều này là một thách thức rất lớn đối với các doanh nghiệp Việt Nam. Là thách thức bởi lẽ cũng như các doanh nghiệp viễn thông trên thế giới, các doanh nghiệp Việt Nam một mặt phải lao vào vòng xoáy công nghệ để đảm bảo không bị lạc hậu về công nghệ so với các doanh nghiệp thế giới; mặt khác, họ phải hiểu thật

rõ khách hàng, xây dựng cơ sở khách hàng càng lớn càng tốt vì ngoài sự bảo hộ về chính sách có xu hướng ngày càng giảm thì nắm bắt, hiểu khách hàng, có tập khách hàng vững manh, có thể nói chính là lợi thế cạnh tranh của các doanh nghiệp Việt Nam so với nước ngoài. Đây là một thách thức không nhỏ của các doanh nghiệp. Và thực tế cho thấy kể cả khi chưa có sức ép từ bên ngoài thì bên cạnh những thành công trong lĩnh vực viễn thông như 12 triệu thuê bao Internet và khoảng 157 triệu thuê bao di động (vượt điện thoại cố định) cũng có những thất bại (hay chưa thành công).

Năm 2007, HTMobile tuyên bố phá sản mạng di động CDMA (được coi là mạng 2,5G với nhiều tính năng tiên tiến) và chuyển sang mạng GSM (2G). Nguyên nhân của thất bại này là do chưa đáp ứng được nhu cầu của khách hàng như nghe nói rõ, thiết bị đầu cuối phong phú, nhiều chủng loại…

Có thể bạn quan tâm!

-

Hành vi người tiêu dùng và chiến lược marketing tổng hợp của các doanh nghiệp viễn thông di động tại Việt Nam - 1

Hành vi người tiêu dùng và chiến lược marketing tổng hợp của các doanh nghiệp viễn thông di động tại Việt Nam - 1 -

Hành vi người tiêu dùng và chiến lược marketing tổng hợp của các doanh nghiệp viễn thông di động tại Việt Nam - 2

Hành vi người tiêu dùng và chiến lược marketing tổng hợp của các doanh nghiệp viễn thông di động tại Việt Nam - 2 -

Mục Đích Và Nhiệm Vụ Của Nghiên Cứu

Mục Đích Và Nhiệm Vụ Của Nghiên Cứu -

Đóng Góp Trong Ứng Dụng Thực Tế - Những Đề Xuất Mới Của Luận Án

Đóng Góp Trong Ứng Dụng Thực Tế - Những Đề Xuất Mới Của Luận Án -

Đặc Điểm Kỹ Thuật Của Mạng Trong Mối Liên Hệ Với Chiến Lược Marketing Hỗn Hợp:

Đặc Điểm Kỹ Thuật Của Mạng Trong Mối Liên Hệ Với Chiến Lược Marketing Hỗn Hợp:

Xem toàn bộ 233 trang tài liệu này.

Tuy nhiên, cũng là Hà Nội Telecom, tháng 6/2009, sau khi thành công trong việc dựng toàn bộ hạ tầng trên cơ sở công nghệ GSM, với chiêu bài “miễn phí gọi nội mạng”, chỉ trong vòng hơn hai tháng, doanh nghiệp này đã có số thuê bao bằng tổng số thuê bao phát triển trong hơn 1 năm khi còn dùng công nghệ CDMA (theo báo cáo cua BMI [37])

Những ví dụ nêu trên đây cho thấy tầm quan trọng của việc có chiến lược kinh doanh nói chung, chiến lược Marketing hỗn hợp nói riêng, đảm bảo phân bố hài hòa và hiệu quả nguồn lực giữa các công cụ Marketing hỗn hợp P, đảm bảo vừa kinh doanh, vừa chú trọng công nghệ để phát triển lâu dài. Điều này càng cho thấy vai trò không thể thiếu của việc phát triển định hướng vào khách hàng, vì chỉ có hiểu được khách hàng, doanh nghiệp mới có thể phân bổ các nguồn lực của mình để đáp ứng đúng nhu cầu khách hàng. Các doanh nghiệp Việt Nam nhìn chung nguồn lực còn hạn chế, nên vấn đề định hướng vào khách hàng, nắm bắt khách hàng càng có vai trò quan trọng.

Như đã trình bầy ở trên, doanh nghiệp Việt Nam, khi đã không có thế mạnh về công nghệ và không thể chạy đua với các doanh nghiệp nước ngoài về công nghệ, càng không nên bỏ qua khách hàng bởi khách hàng chính là lợi thế cạnh tranh. Do vậy, nghiên cứu về hành vi khách hàng, xem xét chiến lược, đề xuất chiến

lược trên cơ sở hành vi khách hàng là rất cần thiết, phù hợp với xu hướng chung của thế giới và xu hướng phát triển của các doanh nghiệp viễn thông Việt Nam trong những năm gần đây.

1.1.2.2 Đặc thù thị trường viễn thông Việt Nam

Thị trường viễn thông di động Việt Nam vốn đã có mức độ cạnh tranh cao với số lượng lớn các nhà cung cấp dịch vụ, trong những năm gần đây, cùng với khó khăn chung của nền kinh tế, thị trường viễn thông di động Việt Nam có dấu hiệu bão hòa, điều này đòi hỏi các doanh nghiệp phải thay đổi chiến lược phát triển, phát triển theo chiều sâu, nâng cao doanh thu trên mỗi khách hàng, nâng cao sự thỏa mãn của khách hàng, thay vì phát triển theo chiều rộng, tăng số thuê bao như trước.

Theo báo cáo của tổ chức BMI [34, 35, 36, 37], tổ chức các nhà cung cấp dịch vụ viễn thông di động thế giới, Việt Nam là một thị trường di động đầy tiềm năng, với khoảng 90 triệu dân, dân số trẻ. Tổ chức này cũng đánh giá Việt Nam là một trong những nước phát triển thuê bao di động nhanh nhất thế giới, và đến thời điểm năm 2010, doanh nghiệp Viettel là doanh nghiệp viễn thông di động của Việt Nam đã lọt vào Top 30 nhà cung cấp dịch vụ di động lớn nhất thế giới.

Trên thực tế, không chỉ các đánh giá từ bên ngoài, thị trường di động Việt Nam trước năm 2012 cũng được các doanh nghiệp và nhà đầu tư trong nước đánh giá là thị trường có tốc độ phát triển rất nhanh. Thể hiện cả ở số thuê bao (đầu năm 2013, theo thống kê của BMI số thuê bao lũy kế là 157 triệu thuê bao), cả về số lượng các nhà cung cấp dịch vụ: thời điểm cao điểm trước năm 2011 có đến 7 nhà cung cấp là: Mobiphone, Vinaphone, Viettel, Sphone, EVN Telecom, Hà Nội Telecom (nay là Vietnam mobile) và Gtel; và 2 nhà cung cấp theo mô hình mạng di động ảo (MVNO- do không còn tần số di động để cấp nên phải theo mô hình di động ảo – không tần số) là VTC và Đông Dương Telecom. Đến nay vẫn còn 6 mạng di động và 1 doanh nghiệp có giấy phép cung cấp dịch vụ di động không tần số, trong đó có 5 mạng vẫn duy trì hoạt động.

Dù đánh giá Việt Nam là thị trường tiềm năng, cơ hội lớn, nhưng theo các chuyên gia nước ngoài, cũng như bản thân các doanh nghiệp di động, rủi ro cũng có nhiều, bởi mức độ cạnh tranh đang trở nên ngày càng quyết liệt, trong khi đầu tư ban đầu là rất lớn. Tại các nước khác, số lượng nhà cung cấp dịch vụ chỉ là 3 đến 5, như: Trung Quốc (2), Singapore (2), Malaysia (4), Anh (5)…, thì ở Việt nam, số lượng sẽ là 9 (7+2), nay là 7 (6+1). Đầu tư cho một mạng di động, với 5 triệu thuê bao, ước tính chi phí khoảng 700 triệu

Ngoài ra, cũng theo BMI, có một khó khăn nữa là đà tăng trưởng thuê bao di động ở Việt Nam có dấu hiệu giảm dần. Trong quý III tính đến cuối tháng 9 năm 2012, tổng số thuê bao di động ở Việt Nam tăng 4,8%, giảm từ 6,7% trong tháng 8 năm 2012, 7,8% trong tháng 7 năm 2012 và 7,2% trong tháng 6 năm 2012.

Do mức độ cạnh tranh cao bởi số lượng nhà cung cấp dịch vụ, trong khi thị trường tăng trưởng chậm lại, các doanh nghiệp di động đã vận dụng nhiều chiến lược cạnh tranh nhằm vừa giữ vừa phát triển thị phần (đối với doanh nghiệp cũ) hoặc tìm mọi cách mở rộng thị phần (đối với doanh nghiệp mới), nhưng kết quả vẫn hạn chế, chỉ một số doanh nghiệp thành công, mức doanh thu trên đầu thuê bao của tổng thể thị trường rất thấp, chưa bằng 1/3 mức trung bình của khu vực; trong các công cụ Marketing hỗn hợp được các doanh nghiệp sử dụng, nổi lên là các công cụ về quảng bá, về giá và đặc biệt là khuyến mại.

Cạnh tranh bằng quảng cáo, bằng nâng cao hình ảnh doanh nghiệp: có thể nói quảng bá hình ảnh, phát triển kênh phân phối là vũ khí được sử dụng nhiều thứ hai của các doanh nghiệp di động hiện nay ở Việt Nam. Theo thống kê của các đài truyền hình, riêng tiền thu được từ quảng cáo – tài trợ từ các doanh nghiệp di động đã chiếm đến 10% tổng doanh số quảng cáo của đài.

Cạnh tranh bằng giá – khuyến mại: đây có thể nói là vũ khí được sử dụng nhiều nhất của các doanh nghiệp hiện nay. Cụ thể ngoài việc giảm giá cước (giá cước thời điểm 1995 là 4200vnd/phut, đến năm 2005 còn trên 2000vnd/phut, nay chỉ còn trên dưới 1000vnd/phút), khách hàng di động liên tục nhận được các

chương trình khuyến mại, đặc biệt là khuyến mại sim trả trước. Tuy nhiên, vấn đề sim khuyến mại, giảm giá cũng đang là vấn đề đau đầu cho các nhà quản lý, các doanh nghiệp di động, thậm chí là cả khách hàng.

Theo thống kê của tổ chức BMI, số thuê bao di động của Việt Nam hiện tại là trên 150 triệu thuê bao. Nhưng theo khảo sát của Bộ Thông tin và Truyền thông, số thuê bao thực tế chỉ trên 40 triệu. Điều này đồng nghĩa với trên 50% là các thuê bao ảo, những người dùng thẻ trả trước của các chương trình khuyến mại, hết thẻ là bỏ. Với nhà quản lý, điều này gây lãng phí tài nguyên số quốc gia (trước đây, dải số 09 đủ cung cấp cho 100 triệu thuê bao, nhưng nay phải mở rộng them sang dải số 01xxxxxxxx), mặt khác khó quản lý thuê bao, quản lý thông tin xã hội. Bản thân người sử dụng, chắc chắn họ cũng không thoải mái khi một thời gian sử dụng lại phải thay sim khuyến mại, thay số điện thoại liên lạc, chưa nói đến việc thuê bao phát triển ồ ạt, làm nghẽn, giảm chất lượng mạng. Còn với doanh nghiệp di động, ngoài việc giảm lợi nhuận do khuyến mại, chi phí đầu tư cho một sim điện thoại là lớn (4- 6usd/sim), gánh nặng đầu tư hạ tầng cho các thuê bao mới cũng không phải là nhỏ. Nhưng theo giải thích của các doanh nghiệp, cũng như trên thực tế, dường như đây vẫn là công cụ duy nhất để phát triển khách hàng tại Việt Nam.

Vậy phải chăng người sử dụng dịch vụ di động của Việt Nam chỉ quan tâm đến giá? Giá cả - khuyên mại có vai trò quan trọng như thế nào đến hành vi mua – chọn dịch vụ? Phải chăng chất lượng là yếu tố thứ yếu đối với người sử dụng? Hình ảnh doanh nghiệp có tác động như thế nào đến quyết định mua của khách hàng? Đối với các doanh nghiệp, chiến lược phát triển trong thời gian qua có đáp ứng đúng nhu cầu khách hàng, và chiến lược phát triển nói chung, chiến lược Marketing hỗn hợp trong thời gian tới nói riêng của các doanh nghiệp viễn thông di động Việt Nam nên thay đổi ra sao? Hay tổng quan hơn, chiến lược Marketing nào là phù hợp nhất cho các doanh nghiệp di động. Để với doanh nghiệp, vẫn đảm bảo mục tiêu phát triển thuê bao, mục tiêu doanh số, lợi nhuận, giảm các chi phí không cần thiết. Đảm bảo tối đa sự thỏa mãn, mang lại giá trị lớn nhất cho khách hàng, và cao hơn là tiết kiệm tài nguyên, nguồn lực xã hội.

Như vậy, dù viễn thông di động đang trở thành một dịch vụ không thể thiếu, với mức độ phổ cập ngày càng cao, nhưng về mặt lý thuyết, không chỉ tại Việt Nam, mà kể cả trên thế giới, chưa có các nghiên cứu xem xét tổng thể các nhân tố bên trong, bên ngoài “hộp đen” người tiêu dùng tác động lên hành vi người tiêu dùng, xem xét trong mối quan hệ giữa hành vi người tiêu dùng – chiến lược Marketing hỗn hợp. Về mặt thực tế, nhu cầu xây dựng chiến lược dựa trên hành vi người tiêu dùng tại Việt Nam ngày càng trở nên cấp bách do các doanh nghiệp phải phân bổ nguồn lực hợp lý giữa các nhân tố kinh doanh – các nhân tố công nghệ, trong bối cảnh mức độ cạnh tranh tại Việt Nam cao, trong khi thị trường tăng trưởng chậm.

Chính vì những vấn đề nêu trên, luận án nghiên cứu đề tài: hành vi khách hàng dịch vụ điện thoại di động và chiến lược Marketing cho các doanh nghiệp viễn thông di động Việt Nam.

1.2. Bối cảnh nghiên cứu: hiện trạng thị trường viễn thông di động Việt Nam

Trong bối cảnh thị trường tăng trưởng chậm dần, có thêm dịch vụ nhưng doanh thu bình quân trên thuê bao vẫn giảm, các nhà mạng tập trung nhiều hơn vào việc chăm sóc và giữ chân khách hàng…., thì vấn đề quan tâm hơn đến khách hàng, hướng vào khách hàng càng có vai trong quan trọng.

Thị trường tăng trưởng nhanh trong các năm trước, nhưng chậm dần trong các năm gần đây

Theo báo cáo của tổ chức BMI (trích từ Tổng cục Thống kê Việt Nam), tính đến cuối tháng 9 năm 2012, cả nước có tổng cộng 120,7 triệu thuê bao di động. Con số này giữ nguyên cho đến tháng 10 năm 2012.

Sự cạnh tranh mạnh mẽ giữa các nhà mạng và mức cước thấp một cách đáng kể đã dẫn tới tình trạng thị trường bão hòa và lợi nhuận sụt giảm trong ngành di động Việt Nam. Bằng chứng khác cho thấy sự giảm sút về tốc độ tăng trưởng là việc các nhà mạng như Viettel và Tập đoàn Bưu chính Viễn thông Việt Nam hướng đến thị trường nước ngoài để tìm kiếm cơ hội tăng trưởng mới.

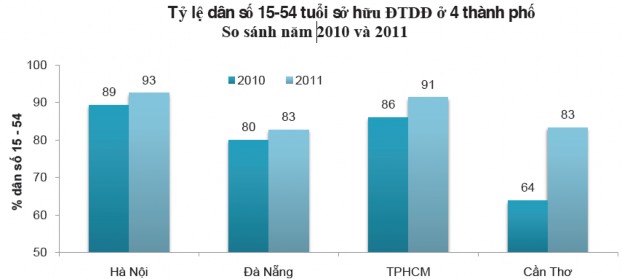

Hình 1.1: Tỷ lệ dân số 15-54 tuổi sử dụng điện thoại di động tại 4 thành phố lớn

Nguồn: Báo cáo thị trường truyền thông Việt Nam, 2011 của TNS [17]

Thị trường di động Việt Nam không duy trì được tốc độ tăng trưởng hai con số (tính đến cuối tháng Chín năm 2012, tốc độ tăng trưởng của thị trường là 4,8%, giảm từ 7,2% của quý trước) khi mà tốc độ gia tăng số thuê bao đang giảm đi một cách nhanh chóng. Trong khi các khu vực nông thôn còn rất nhiều cơ hội phát triển, việc quay trở lại đầu tư là không mấy khả quan bởi chi phí đầu tư thì cao mà sức mua thì giảm.

Theo thống kế của Bộ Thông tin và Truyền thông, tính đến tháng 5 năm 2013, Việt Nam có tổng cộng 16 triệu thuê bao 3G, tăng từ 13,3 triệu thuê bao tính đến tháng 12 năm 2011. Sự tăng trưởng này là do độ phủ sóng gia tăng (91,5% lãnh thổ Việt Nam qua 33.700 BTS) và chương trình khuyến mại, giảm giá của các nhà cung cấp mạng di động.

Dù có sự xuất hiện của các dịch vụ mới, các dịch vụ Giá trị gia tăng, nhưng do giảm giá, khuyến mại, doanh thu bình quân trên thuê bao ARPU tiếp tục giảm.

ARPU bình quân tính đến cuối năm 2011 giữ ở mức 4,5 đô la Mỹ, giảm từ 5 đô la Mỹ trong năm 2010. Điều này là sự tiếp nối xu hướng giảm dần của ARPU, từ

6.5 đô la Mỹ năm 2007 xuống còn 6 đô la Mỹ năm 2008 và 5.5 đô la Mỹ năm 2009. ARPU bình quân trên thị trường Việt Nam sẽ giảm xuống còn 3,9 đô la Mỹ tính đến cuối năm 2013 và đạt mức 3,3 đô la Mỹ vào năm 2017.

Thêm vào đó, thị trường di động Việt Nam chiếm 90% là thuê bao trả trước. Các nhà mạng Việt Nam bị buộc phải cạnh tranh gay gắt với nhau về giá cả và các chương trình khuyến mại để dành được khách hàng và duy trì thị phần.

ARPU ở Việt Nam sẽ tiếp tục giảm trong năm năm tiếp theo. Các nhà mạng sẽ tiếp tục đưa ra các chương trình khuyến mại về giá dịch vụ 3G nhằm thu hút thuê bao; trong khi đó, việc áp dụng ngày càng tăng các dịch vụ giá trị gia tăng sẽ không đủ để đẩy mạnh doanh thu ARPU một cách đáng kể.

Bảng 1.1: So sánh các chỉ số thị trường viễn thông di động Việt Nam – khu vực

Nguồn: Báo cáo của tổ chức BMI về thị trường Viễn thông Việt Nam [34]

Thị phần không có nhiều biến động

Dữ liệu thống kê chính thức do Bộ Thông tin và Truyền thông [1] cung cấp cho thấy Viettel vẫn là nhà mạng dẫn đầu thị trường di động tính đến cuối năm 2011 với thị phần 40,5%, tăng từ 36,7% của năm trước. Ước tính, đến cuối tháng 9 năm 2012, Viettel sẽ chiếm thị phần là 41,8% với tổng số thuê bao di động là 50,5 triệu. Vị trí của nhà mạng này trên thị trường càng được đẩy mạnh sau sự thu nhận EVN Telecom.

VinaPhone và MobiFone thuộc Tập đoàn Bưu chính Viễn thông Việt Nam. Theo báo cáo của Bộ, VinaPhone là nhà mạng đứng thứ hai trên thị trường di động