lưới hoạt động rộng khắp với 2.300 CN, PGD và 1.704 ATM trong năm 2010. Tuy nhiên, hiệu quả hoạt động ATM của Agribank chưa cao tương ứng với quy mô. Trong khi đó, các NH như VCB và SEAB với thế mạnh là hoạt động thẻ có mạng lưới ATM lớn thứ 3 và 4 trong khi qui mô về CN, PGD thấp hơn nhiều.

2.1.3. Thị phần cho vay

Thị phần của các ngân hàng đã có nhiều thay đổi ngoạn mục kể từ năm 2005. Nếu như vào năm 2005, nhóm các NHTM nhà nước chiếm tới 73% và nhóm các NHTM cổ phần chỉ chiếm 15% thị phần cho vay thì đến năm 2010 - 2011, thị phần cho vay của nhóm các NHTM cổ phần đã lên đến 36 - 37%, trong khi của NHTM nhà nước giảm xướng chỉ còn ở mức 49 - 51%.

Bảng 3: Thị phần cho vay giai đoạn 2005 – 2011 (ĐVT: %)

2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | |

1. NHTM NN | 73 | 65 | 55 | 52 | 51 | 49 | 51 |

2. NHTM CP | 15 | 21 | 29 | 32 | 33 | 37 | 36 |

3. NHLD-NNg | 10 | 9 | 9 | 10 | 10 | 9 | 9 |

4. TCTD khác | 2 | 5 | 7 | 6 | 6 | 5 | 4 |

Có thể bạn quan tâm!

-

Tác Động Của Nợ Xấu Và Sự Cần Thiết Phải Xử Lý Nợ Xấu

Tác Động Của Nợ Xấu Và Sự Cần Thiết Phải Xử Lý Nợ Xấu -

Kinh Nghiệm Xử Lý Nợ Xấu Của Một Số Quốc Gia Trên Thế Giới

Kinh Nghiệm Xử Lý Nợ Xấu Của Một Số Quốc Gia Trên Thế Giới -

Tình Hình Hoạt Động Kinh Doanh Của Hệ Thống Nhtm Việt Nam

Tình Hình Hoạt Động Kinh Doanh Của Hệ Thống Nhtm Việt Nam -

Tỷ Lệ (%) Cho Vay/huy Động (Ldr) Giai Đoạn 2008-2011

Tỷ Lệ (%) Cho Vay/huy Động (Ldr) Giai Đoạn 2008-2011 -

Phân Tích Nợ Xấu Theo Các Nhóm Tctd (Đơn Vị: Tỷ Vnd)

Phân Tích Nợ Xấu Theo Các Nhóm Tctd (Đơn Vị: Tỷ Vnd) -

Thực Trạng Xử Lý Nợ Xấu Của Hệ Thống Nhtm

Thực Trạng Xử Lý Nợ Xấu Của Hệ Thống Nhtm

Xem toàn bộ 145 trang tài liệu này.

Nguồn: Ngân hàng Nhà nước Việt Nam (2005, 2006, 2007, 2008, 2009, 2010), Báo cáo thường niên [27] và tổng hợp của tác giả.

Khối NHTM cổ phần có hoạt động linh hoạt và dần chiếm lĩnh thị phần của khối NHTM nhà nước: Các NHTM cổ phần có cơ cấu cổ đông đa dạng hơn các NHTM nhà nước, tập trung vào hoạt động cho vay các SMEs và hoạt động ngân hàng bán lẻ. Một nguyên nhân khác là do quá trình tăng trưởng nóng về quy mô, đặc biệt là trong giai đoạn bùng nổ của thị trường chứng khoán 2006 – 2007 đã tạo nên sự dịch chuyển thị phần mạnh mẽ, chiếm lĩnh được thị phần từ khối NHTM nhà nước.

Tổng thị phần của 4 ngân hàng Nhà nước và TMCP Nhà nước (VBA, BIDV, CTG, VCB) đang nắm cổ phần chi phối cuối năm 2011 là 48,8%, tăng nhẹ so với mức

47,5% cuối năm 2010. Như vậy, 4 ngân hàng này đang thống lĩnh thị trường cho vay trong tổng số ngân hàng của Việt Nam hiện khoảng 40 ngân hàng và 60 chi nhánh NHNg và NHLD.

2.1.4. Thị phần huy động vốn

Thị phần huy động vốn của các NHTM Nhà nước có xu hướng giảm xuống dần, từ 75% trong năm 2005 xuống chỉ còn xấp xỉ 50% trong hai năm 2010 – 2011. Trong khi đó thị phần của các NHTM Cổ phần đã tăng lên một cách mạnh mẽ từ chỉ 16% năm 2005 lến mức khoảng 30% trong ba năm từ 2007-2009. Và thống kê gần nhất là năm 2011, thị phần huy động vốn của khối NHTM cổ phần đã xấp xỉ với khối NHTM Nhà nước, khoảng 45% và 10% còn lại là khối các NHLD – NHNNg và các TCTD khác.

Bảng 4: Thị phần huy động vốn giai đoạn 2005 – 2011 (ĐVT: %)

2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | |

1. NHTM NN | 75 | 69 | 59 | 60 | 59 | 49 | 44 |

2. NHTM CP | 16 | 22 | 30 | 29 | 30 | 41 | 46 |

3. NHLD-NNg | 8 | 8 | 9 | 9 | 9 | 7 | 8 |

4. TCTD khác | 2 | 1 | 2 | 2 | 2 | 3 | 2 |

Nguồn: Ngân hàng Nhà nước Việt Nam, Báo cáo thường niên (2005, 2006, 2007, 2008, 2009, 2010), [27] và tổng hợp của tác giả.

Có nhiều yếu tố khác nữa tác động tới lựa chọn của người gửi tiền như: sự tin cậy, uy tín ngân hàng và những tiện ích mà ngân hàng đó cung cấp. Một ngân hàng có năng lực tài chính mạnh, thương hiệu uy tín, kinh doanh hiệu quả sẽ tạo được niềm tin; có mạng lưới rộng khắp và tính tương tác cao giữa các sản phẩm tiện ích sẽ tạo thêm nhiều giá trị gia tăng khác. Tuy nhiên, cũng phải kể đến việc lách trần lãi suất của một số NHTM Cổ phần dưới nhiều hình thức trong các năm 2010 – 2011 đã phần nào dịch chuyển thị phần huy động vốn trên thị trường.

Trong những năm tới, thị trường sẽ tiếp tục chứng kiến sự lớn mạnh và chi phối của nhóm NHTM cổ phần lớn, bên cạnh cơ hội tăng cường sức mạnh khi được cổ phần hóa ở nhóm quốc doanh. Riêng trong hoạt động huy động vốn, xu hướng dịch chuyển thị phần nói trên sẽ tiếp tục thể hiện.

2.1.5. Tăng trưởng tín dụng và huy động vốn

2.1.5.1. Tăng trưởng tín dụng

Hoạt động tín dụng trong nền kinh tế có một mối quan hệ tương tác với vấn đề lạm phát, tín dụng tăng trưởng nóng là một nguyên nhân dẫn đến lạm phát và khi tình trạng lạm phát trở nên quá đà sẽ dẫn đến trạng thái bất ổn của thị trường tiền tệ và tín dụng.

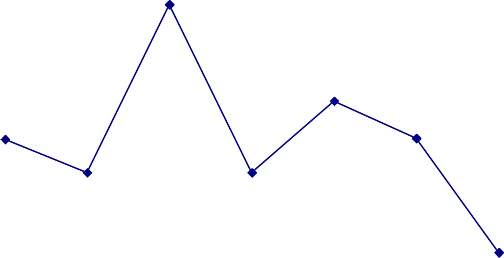

So với các nước trong khu vực, tăng trưởng tín dụng của Việt Nam cao hơn nhiều so với Indonesia (14,5%) và Thái Lan (7%). Đây là một trong những nhân tố đóng góp vào sự phát triển nhanh của nền kinh tế Việt Nam trong giai đoạn này, thể hiện qua tốc độ tăng GDP trung bình là 7,15%, đạt đỉnh 8,5% vào năm 2007. Tuy nhiên, tăng trưởng tín dụng nóng cũng chính là một nguyên nhân dẫn đến tình trạng bong bóng tài sản mà nhiều nước mới nổi như Việt Nam mắc phải khi nguồn vốn chảy vào các lĩnh vực có rủi ro cao như BĐS. Năm 2011, tăng trưởng tín dụng toàn hệ thống chỉ ở mức 12-13%, thấp hơn nhiều so với mục tiêu đã điều chỉnh là 15-16% và là mức thấp chưa từng có trong lịch sử phát triển ngành ngân hàng. Nếu so với tốc độ tăng trưởng kinh tế, tăng trưởng tín dụng chỉ cao hơn 2 lần, trong khi tỷ lệ của các năm trước đây thường lên tới 5-6 lần. Trung bình tăng trưởng tín dụng 5 năm gần đây là 33% và 10 năm gần đây là 29,4%.

Thực tế diễn biến của thị trường tín dụng trong thời gian qua cho thấy: Khi tỷ lệ lạm phát trong nền kinh tế tăng cao, NHNN thực hiện quyết liệt các biện pháp điều hành chính sách tiền tệ theo hướng thắt chặt để chống lạm phát thì hoạt động tín dụng của các NHTM lập tức bị ảnh hưởng và đã có lúc rơi vào trạng thái căng thẳng, đình trệ.

Lãi suất cho vay tăng lên và vượt quá sức chịu đựng của nhiều doanh nghiệp, tình trạng nợ xấu có chiều hướng gia tăng.

53,89

37,53

31,10 31,19

25,44 25,43

12,00

Năm

![]()

2005 2006 2007 2008 2009 2010 2011

Đồ thị 3: Tăng trưởng tín dụng từ năm 2005-2011 (%)

Nguồn: Ngân hàng Nhà nước Việt Nam, Báo cáo thường niên (2005, 2006, 2007, 2008, 2009, 2010), [27] và tổng hợp của tác giả.

Những tác động cơ bản của tình hình lạm phát đến hoạt động tín dụng Ngân hàng có thể khái quát lại như sau:

Thứ nhất: Lạm phát làm cho cả lãi suất huy động và cho vay của các Ngân hàng tăng cao, ảnh hưởng xấu đến hoạt động kinh doanh của chính các Ngân hàng và của cả nền kinh tế.

Thứ hai: Lạm phát cao làm cho nguy cơ nợ xấu gia tăng, chất lượng tín dụng bị suy giảm. Có thể đưa ra hai nguyên nhân của tình trạng này:

- Khi xảy ra lạm phát, giá cả vật tư, hàng hoá và các chi phí đầu vào của doanh nghiệp bị đẩy lên, kèm theo đó là lãi suất tiền vay Ngân hàng cao đã làm giảm hiệu quả kinh doanh của các doanh nghiệp vay vốn, từ đó ảnh hưởng trực tiếp đến khả năng trả nợ tiền vay của doanh nghiệp đối với các Ngân hàng.

- Khi các Ngân hàng xiết chặt việc cho vay sẽ dẫn đến tình trạng nền kinh tế thiếu tính thanh khoản, hoạt động sản xuất kinh doanh bị đình trệ, các doanh nghiệp chiếm dụng vốn lẫn nhau, mất khả năng thanh toán; nhiều doanh nghiệp, nhất là các doanh nghiệp vừa và nhỏ đứng trước nguy cơ phá sản, đẩy gánh nặng nợ xấu về phía các Ngân hàng.

Thứ ba: Khi lạm phát xảy ra, chính sách tiền tệ được thắt chặt thì quy mô và cơ cấu của hoạt động tín dụng sẽ có nhiều biến động, cụ thể là:

- Tăng trưởng tín dụng bị hạn chế, chính sách tín dụng khắt khe hơn, một mặt là do phải thực hiện mục tiêu của chính sách tiền tệ về tỷ lệ tăng trưởng tín dụng, mặt khác là do huy động vốn gặp khó khăn, chi phí vốn tăng cao trong khi lại bị khống chế lãi suất đầu ra gây thua lỗ, môi trường kinh doanh của các doanh nghiệp không thuận lợi nên các Ngân hàng chủ động cắt giảm tín dụng để đáp ứng mục tiêu an toàn và thanh khoản.

- Khi đã bị hạn chế về tăng trưởng tín dụng và trong điều kiện nguồn vốn khó khăn, nên để đảm bảo an toàn và hiệu quả khi cho vay, các Ngân hàng đã phải điều chỉnh danh mục cho vay theo hướng tập trung vốn cho các lĩnh vực kinh tế có mức độ ổn định cao như lĩnh vực sản xuất, cho vay xuất khẩu …, hạn chế và cắt giảm cho vay vào các lĩnh vực chịu tác động lớn của lạm phát như chứng khoán, BĐS, tiêu dùng.

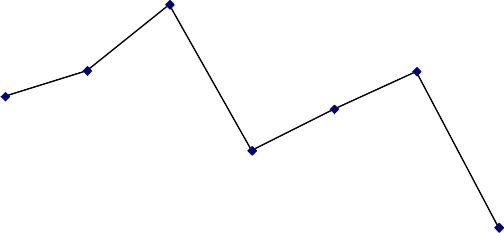

2.1.5.2. Tăng trưởng huy động vốn

Nguồn vốn huy động là tiền đề cho mọi hoạt động kinh doanh của các NHTM. Tuy nhiên, trong điều kiện lạm phát tăng cao như trong thời gian vừa qua thì hoạt động huy động vốn của các Ngân hàng đã không còn thuận lợi như trước, bởi các nguyên nhân: Do tâm lý lo sợ trước tình hình lạm phát tăng cao, đồng tiền mất giá nên

người dân có xu hướng tìm đến các kênh đầu tư an toàn hơn như mua vàng và ngoại tệ thay vì gửi tiền nhàn rỗi vào Ngân hàng như trước đây, từ đó làm giảm khả năng huy động vốn của các Ngân hàng; Giá cả các mặt hàng thiết yếu trong sản xuất và tiêu dùng tăng cao làm cho người dân và các doanh nghiệp sẽ phải chi tiêu nhiều hơn, dẫn đến nguồn tiền nhàn rỗi trong dân cư và doanh nghiệp giảm đi, trong điều kiện đó, các Ngân hàng khó có thể gia tăng được nguồn tiền huy động.

47,64

36,53 36,24

29,88

32,08

22,87

9,89

Năm

![]()

2005 2006 2007 2008 2009 2010 2011

Đồ thị 4: Tăng trưởng huy động vốn từ năm 2005-2011 (%)

Nguồn: Ngân hàng Nhà nước Việt Nam, Báo cáo thường niên (2005, 2006, 2007, 2008, 2009, 2010), [27 ]

- Khi lạm phát tăng cao, mặc dù mặt bằng lãi suất huy động của các Ngân hàng cũng đã tăng theo nhưng nếu vẫn chưa thể ngang bằng với tốc độ trượt giá, thì người gửi tiền vào Ngân hàng phải chịu thiệt hại do lãi suất thực âm, từ đó không khuyến khích các dòng vốn chảy vào Ngân hàng. Dưới tác động tiêu cực của lạm phát, việc huy động vốn của hệ thống NHTM đã thực sự gặp nhiều khó khăn khi

phải đối mặt với xu hướng lãi suất huy động vốn đầu vào tăng, trong khi đó nguồn vốn trong Ngân hàng lại ít có khả năng tăng và ở trong tình trạng bất ổn.

Thực tế diễn biến thị trường huy động vốn của các Ngân hàng những tháng đầu năm 2008 cho thấy rất rò điều này: Các Ngân hàng cùng chạy đua tăng lãi suất, phát triển nhiều sản phẩm huy động vốn mới, áp dụng nhiều hình thức khuyến mại hấp dẫn, tăng thời gian giao dịch để huy động vốn. Thị trường huy động vốn đã có lúc xảy ra tình trạng lộn xộn và căng thẳng do các Ngân hàng cạnh tranh, chèo kéo khách hàng của nhau, đẩy lãi suất lên cao. Người gửi tiền “lướt sóng” từ Ngân hàng này sang Ngân hàng khác để hưởng lợi từ cuộc đua tăng lãi suất của các NHTM. Tình trạng nói trên chỉ lắng xuống khi NHNN thực hiện các biện pháp can thiệp hành chính như quy định trần lãi suất huy động, cấm các hình thức khuyến mại làm tăng trần lãi suất.

Huy động vốn của các NHTM có tăng trưởng khá qua các năm (trừ năm 2008, có giảm sút do tác động từ cuộc khủng hoảng tài chính toàn cầu) do việc đa dạng hóa sản phẩm huy động và phát triển mạng lưới chi nhánh, phòng giao dịch.

2.1.5.3. Một số đánh giá

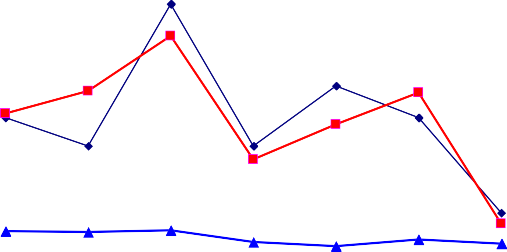

Trong những năm qua, có 2 thời điểm tăng trưởng tín dụng tăng rất nhanh vượt quá con số 40%/năm là 2007 và 2009.

Thực tế thì tín dụng nội địa đã tăng đến 53.89% trong năm 2007. Chính sự tăng quá mức này, đã gây áp lực lên mức giá và hệ quả là lạm phát năm 2008 lên đến 23%. Đáng chú ý hơn, chính áp lực tăng giá của năm 2008, dẫn đến việc thắt chặt tín dụng nội địa trong năm 2008 (25.43%), khiến vốn kinh doanh trở nên khan hiếm, gây khó khăn cho các chủ thể kinh doanh.

Tương tự với tăng trưởng nhanh của tín dụng nội địa năm 2009. Đây là hệ quả của các gói kích thích kinh tế (đặc biệt là gói hỗ trợ lãi suất) nhằm ngăn chặn suy giảm kinh tế do tác động của khoảng hoảng kinh tế thế giới. Tuy nhiên, mức tăng trưởng tín dụng nội địa tới 37.53% trong năm 2009 (tương tự như 45% trong năm 1999),

nhưng sản lượng chỉ tăng trưởng ở mức 8%. Điều này có thể được phần một phần của gói tăng trưởng tín dụng nội địa này không hiệu quả, trong khi đó đã tạo áp lực tăng giá năm 2010.

53,89

32,08

36,53

47,64

37,53

36,24

31,10

25,43

29,88

31,19

25,44

22,87

12,00

8,40 8,20 8,50

9,89

6,20 | 5,32 | 6,78 | 5,89 | |||

2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 |

![]()

![]()

![]()

Tăng trưởng tín dụng Tăng trưởng tiền gửi Tăng trưởng GDP

Đồ thị 5: Tăng trưởng tín dụng, tiền gửi và tăng trưởng GDP (%)

Nguồn: Ngân hàng Nhà nước Việt Nam, Báo cáo thường niên (2005, 2006, 2007, 2008, 2009, 2010, 2011), [27]

Năm 2011, tăng trưởng tín dụng thấp, hàng ngàn doanh nghiệp phải giải thể, tuy nhiên đây cũng là cơ hội để loại bỏ những DN kém hiệu quả, thành lập và phát triển thiếu bền vững.

Trước đây, các doanh nghiệp hào hứng bởi việc vay vốn dễ dàng với lãi suất thấp, thậm chí còn hỗ trợ một nửa lãi suất vay như năm 2009. Tuy nhiên chính sự dễ dãi với tiền giá rẻ khiến cho doanh nghiệp được thành lập ồ ạt, số lượng đăng ký thành lập tăng vọt. Tổng số doanh nghiệp đăng ký toàn nền kinh tế đến năm 2010 khoảng 539 nghìn doanh nghiệp. Bình quân mỗi năm có 66,3 nghìn doanh nghiệp được thành lập mới, tốc độ tăng bình quân đạt 18%/năm. Tổng số vốn đăng ký của doanh